Berufsunfähigkeitsversicherung Arbeitskraft trotz Burnout-Diagnose absichern

Mögliche Gründe für Burnout:

- übermäßige Arbeitsbelastung

- unerfüllbare Vorgaben im Beruf

- Überengagement – zu sehr ausgeprägter Ehrgeiz

- Stress

- Mobbing

- Angst um die berufliche Zukunft

- keine Anerkennung privat und beruflich

- kein soziales Netz im Privatleben – niemanden zum Reden

- Zeitdruck im Beruf

- langweilige Routinen

- Unterforderung

- keine soziale Bindung im Job

- schlechtes Betriebsklima

Nach dem Burnout: Ist eine Berufsunfähigkeitsversicherung noch abschließbar?

Wer bereits an einem Burnout erkrankt ist oder war und eine Berufsunfähigkeitsversicherung abschließen möchte, wird bei vielen Gesellschaften abgelehnt. Hier hilft nur systematisches Vorgehen gemeinsam mit uns: Sprechen Sie nach der ersten Beratung durch unsere Experten mit Ihrem Arzt und Ihrer Krankenversicherung und tragen alle Diagnosen und Berichte zum Burnout zusammen. Mit diesen Unterlagen bereiten wir für Sie eine Risikovoranfrage vor, mit der wir ermitteln, welche Berufsunfähigkeitsversicherungen Sie zu welchen Konditionen versichern.

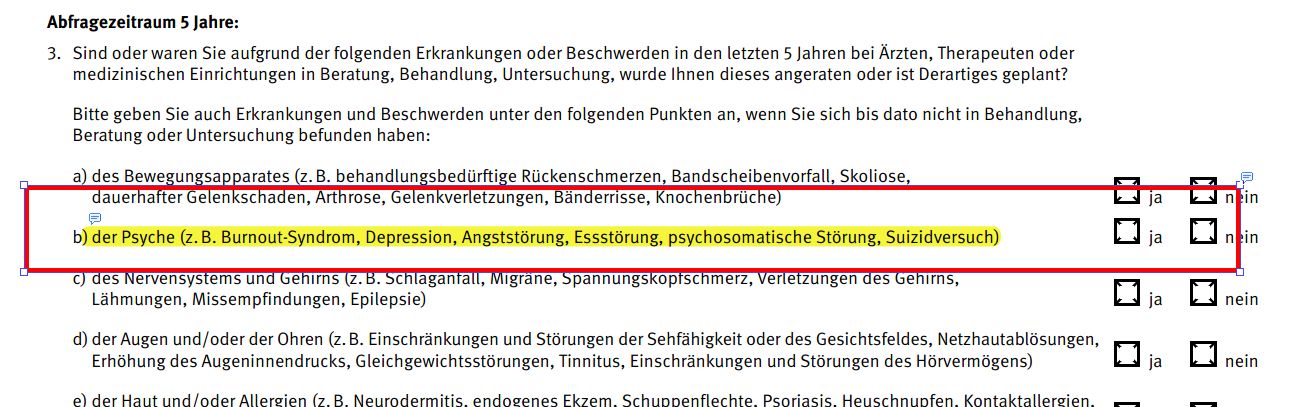

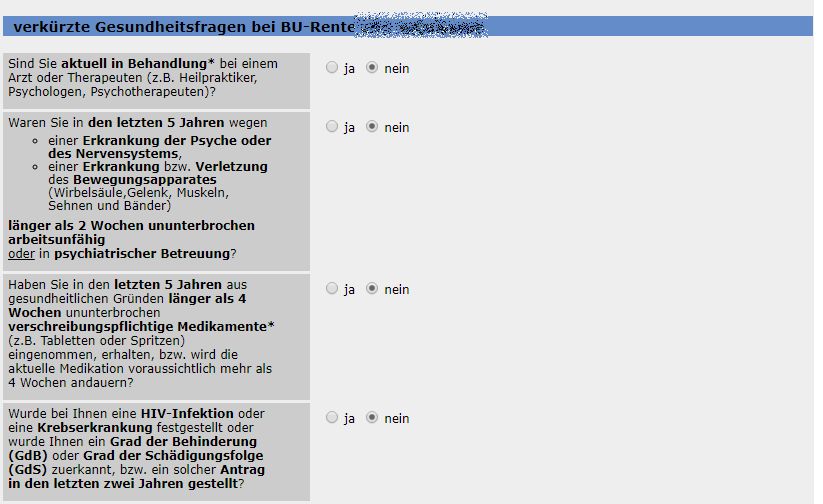

Denken Sie daran: Vorerkrankungen müssen in der Regel nur für die letzten fünf Jahre angegeben werden – bei Aktionen der BU-Versicherer mit einer vereinfachten Gesundheitsprüfung ggf. sogar noch kürzer oder gar nicht. In der Allianz-Aktion für Immobilienfinanzierer wird im abgebildeten Antragsweg lediglich gefragt:

- Sind Sie aktuell in Behandlung bei einem Arzt oder Therapeuten (z.B. Heilpraktiker, Psychologen, Psychotherapeuten)?

- Waren Sie in den letzten 5 Jahren wegen einer Erkrankung der Psyche oder des Nervensystems, einer Erkrankung bzw. Verletzung des Bewegungsapparates (Wirbelsäule,Gelenk, Muskeln, Sehnen und Bänder) länger als 2 Wochen ununterbrochen arbeitsunfähig oder in psychiatrischer Betreuung?

Dazu wird eine weitere Frage zur regelmäßigen und ununterbrochenen Einnahme verschreibungspflichtiger Medikamente über einen längeren Zeitraum gestellt. Im Rahmen dieser oder auch anderer Aktionen besteht damit durchaus die Möglichkeit, auch mit einem Burnout versichert zu werden, wenn z. B: nie eine längere Arbeitsunfähigkeit bestand und keine Medikamente dauerhaft genommen werden mussten.

Erhalten Sie kein gutes Angebot für eine Berufsunfähigkeitsversicherung und kommen auch solche Aktionen nicht zum Tragen, kann es sinnvoll sein, die Suche nach einer Berufsunfähigkeitsversicherung so lange zurückzustellen, bis die Fünf-Jahres-Frist abgelaufen ist. Sie gehen dann „unvorbelastet“ auf die Suche nach dem richtigen Versicherer!

- Waren Sie in den letzten 5 Jahren wegen einer Erkrankung der Psyche oder des Nervensystems, einer Erkrankung bzw. Verletzung des Bewegungsapparates (Wirbelsäule,Gelenk, Muskeln, Sehnen und Bänder) länger als 2 Wochen ununterbrochen arbeitsunfähig oder in psychiatrischer Betreuung?

Dazu wird eine weitere Frage zur regelmäßigen und ununterbrochenen Einnahme verschreibungspflichtiger Medikamente über einen längeren Zeitraum gestellt. Im Rahmen dieser oder auch anderer Aktionen besteht damit durchaus die Möglichkeit, auch mit einem Burnout versichert zu werden, wenn z. B: nie eine längere Arbeitsunfähigkeit bestand und keine Medikamente dauerhaft genommen werden mussten.

Erhalten Sie kein gutes Angebot für eine Berufsunfähigkeitsversicherung und kommen auch solche Aktionen nicht zum Tragen, kann es sinnvoll sein, die Suche nach einer Berufsunfähigkeitsversicherung so lange zurückzustellen, bis die Fünf-Jahres-Frist abgelaufen ist. Sie gehen dann „unvorbelastet“ auf die Suche nach dem richtigen Versicherer!

Klassische Antragsfrage zum Burnout am Beispiel der Basler:

+

Antrag mit vereinfachten Gesundheitsfragen am beispiel der Allianz:

+

Kann ein Burnout der Grund für das Aus im Job sein?

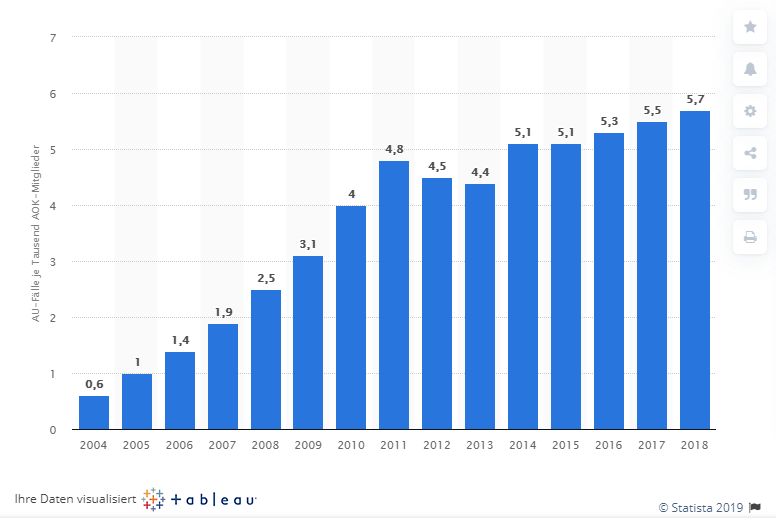

Psychische Erkrankungen sind schon heute einer der Hauptgründe für den Eintritt einer Berufsunfähigkeit – und speziell das Burnout-Syndrom führt immer häufiger zu Fehlzeiten im Job - ein Indiz sind die steigende Anzahl von Tagen mit Arbeitsunfähigkeit in der AOK-Statistik rechts aus den Jahren 2004 bis 2018.

Betroffen sind dabei alle Berufsgruppen, wenn auch in sozialen Berufen - etwa im Bereich der Kranken- und Gesundheitspfleger, bei Erzieherinnen und Erziehern, aber auch bei Lehrern und im Vollzugsdienst wie etwa bei der Polizei das Risiko eines Burnouts als besonders hoch gilt. Bei der Berufsunfähigkeitsversicherung werden aber keine Krankheiten oder Symptome versichert, sondern Ihre Fähigkeit, mit Ihrem Job Ihren lebensunterhalt zu verdienen. Ist das nicht mehr zu mindestens 50 Prozent möglich, muss die Berufsunfähigkeitsversicherung die vereinbarte Rente zahlen.

Betroffen sind dabei alle Berufsgruppen, wenn auch in sozialen Berufen - etwa im Bereich der Kranken- und Gesundheitspfleger, bei Erzieherinnen und Erziehern, aber auch bei Lehrern und im Vollzugsdienst wie etwa bei der Polizei das Risiko eines Burnouts als besonders hoch gilt. Bei der Berufsunfähigkeitsversicherung werden aber keine Krankheiten oder Symptome versichert, sondern Ihre Fähigkeit, mit Ihrem Job Ihren lebensunterhalt zu verdienen. Ist das nicht mehr zu mindestens 50 Prozent möglich, muss die Berufsunfähigkeitsversicherung die vereinbarte Rente zahlen.

Arbeitsunfähigkeitsfälle aufgrund von Burn-out-Erkrankungen in Deutschland in den Jahren 2004 bis 2018

(je 1000 AOK Mitglieder)+

Modell-Foto: colourbox.com