Berufsunfähigkeitsversicherung Gesundheitsfragen Wie Sie die Klippen der Gesundheitsprüfung umschiffen

Unsere Gesundheitsanalyse: Das Wichtigste im Überblick

In unserer Beratung nehmen die Gesundheitsfragen und die Gesundheitsprüfung der Berufsunfähigkeitsversicherung insgesamt einen breiten Raum ein, denn Ihre gesundheitliche Situation bildet die Vertragsbasis. Auf ihr baut die gesamte Absicherung, das gesamte Vertragswerk auf. Wir haben deshalb einen festen Prozess installiert, mit dem die wir in unserer Gesundheitsanalyse die Prüfung der Versicherer vorbereiten.

Eins vorweg, weil es wichtig ist: Eine Berufsunfähigkeitsversicherung lässt sich eben so mal schnell-schnell abschließen. Wir zeigen Ihnen hier in diesem Artikel, welche Vorbereitungen nötig sind - und warum wir darauf Wert legen. Wenn Sie das gelesen haben, dann wissen Sie auch, dass eine solche Vorarbeit Zeit braucht. Wir nehmen uns diese Zeit und investieren Sie in eine Gesundheitsanalyse, die Ihnen einen verlässlichen Schutz ermöglicht. Wir sind darauf angewiesen, dass Sie Informationen beitragen, damit wir Ihren gesundheitlichen Status rechtssicher ermitteln können. Und wir brauchen Kundinnen und Kunden, die Zeit mitbringen. Unsere Gesundheitsanalyse dauert meist ein bis zwei Wochen, bis wir gemeinsam mit Ihnen alle Informationen zusammengetragen haben. Manchmal geht es schnell,er manchmal dauert es noch länger.

Wer diese Zeit nicht mitbringt oder mitbringen will, dem können wir leider nicht helfen, die passende BU zu finden.

Allen anderen können wir unsere Gesundheitsanalyse nur ans Herz legen, bevor sie eine Berufsunfähigkeitsversicherung abschließen. Denn in acht von zehn Krankenakten schlummern Vorerkrankungen, von denen die Betroffenen absolut nichts wissen. Die werden im Leistungsfall nicht zwangsläufig dazu führen, dass Sie Ihre versicherte Rente nicht bekommen. Aber sie werden immer für Stress sorgen und lassen Sie sich aus der Erfahrung sagen: Wenn Sie berufsunfähig werden, können Sie solchen Stress nicht gebrauchen.

Eins vorweg, weil es wichtig ist: Eine Berufsunfähigkeitsversicherung lässt sich eben so mal schnell-schnell abschließen. Wir zeigen Ihnen hier in diesem Artikel, welche Vorbereitungen nötig sind - und warum wir darauf Wert legen. Wenn Sie das gelesen haben, dann wissen Sie auch, dass eine solche Vorarbeit Zeit braucht. Wir nehmen uns diese Zeit und investieren Sie in eine Gesundheitsanalyse, die Ihnen einen verlässlichen Schutz ermöglicht. Wir sind darauf angewiesen, dass Sie Informationen beitragen, damit wir Ihren gesundheitlichen Status rechtssicher ermitteln können. Und wir brauchen Kundinnen und Kunden, die Zeit mitbringen. Unsere Gesundheitsanalyse dauert meist ein bis zwei Wochen, bis wir gemeinsam mit Ihnen alle Informationen zusammengetragen haben. Manchmal geht es schnell,er manchmal dauert es noch länger.

Wer diese Zeit nicht mitbringt oder mitbringen will, dem können wir leider nicht helfen, die passende BU zu finden.

Allen anderen können wir unsere Gesundheitsanalyse nur ans Herz legen, bevor sie eine Berufsunfähigkeitsversicherung abschließen. Denn in acht von zehn Krankenakten schlummern Vorerkrankungen, von denen die Betroffenen absolut nichts wissen. Die werden im Leistungsfall nicht zwangsläufig dazu führen, dass Sie Ihre versicherte Rente nicht bekommen. Aber sie werden immer für Stress sorgen und lassen Sie sich aus der Erfahrung sagen: Wenn Sie berufsunfähig werden, können Sie solchen Stress nicht gebrauchen.

Die Gesundheitsanalyse - der Überblick über die einzelnen Schritte

- Schritt 1: Die Übersicht: Wie gesund sind Sie eigentlich?

- Schritt 2: Ihre Schwachpunkte: So finden Sie problematische Vorerkrankungen

- Schritt 3: Fleißarbeit: Warum ärztliche Atteste und eigene Gesundheitserklärungen so wertvoll sind

- Schritt 4: Das Ergebnis: Die Gesundheitsanalyse von optimal absichern

- Überblick über die Gesundheitsfragen: Das wollen die Versicherer wissen

- FAQ: Die wichtigsten Fragen zur Gesundheitsprüfung

Schritt 1 der Gesundheitsanalyse: Die Übersicht

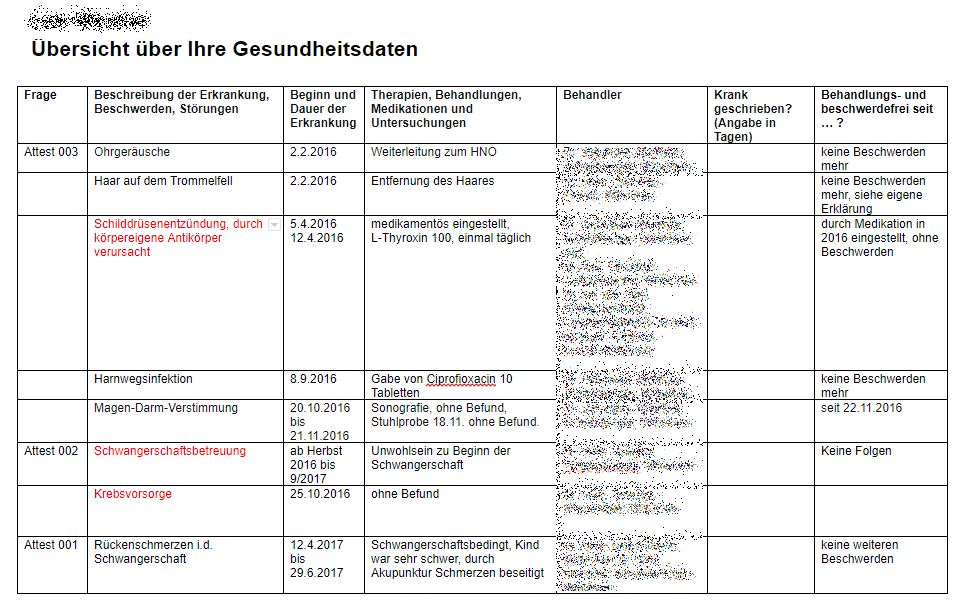

Unsere Gesundheitsanalyse startet damit, dass wir Ihre Gesundheitsunterlagen auswerten. Zu den Gesundheitsunterlagen zählen- die Patientenquittung der gesetzlichen Kasse (aus ihr gehen die Diagnosen und Abrechnungen der letzten Jahre hervor)

- ärztliche Gerichte, Befunde und Atteste, die Ihnen bereits vorliegen

- bei bestehenden oder chronischen Erkrankungen kann auch eine Kopie der Patientenakte des Behandlers sinnvoll sein

- bei Privatversicherten alle Abrechnungen der letzten drei bis fünf Jahre, aus denen die Diagnosen hervorgehen.

+

Schritt 2: Ihre Schwachpunkte

Mit der Übersicht gehen wir mit Ihnen ins Gespräch - jetzt geht es darum, ganz systematisch die Erkrankungen zu identifizieren, die für den Antrag auf Abschluss einer Berufsunfähigkeitsversicherung - nennen wir es mal - hinderlich sein könnten. In der Übersicht werden die rot markiert. In dem jetzt folgenden Gespräch mit Ihnen geht es darum, diese roten Erkrankungen genau unter die Lupe zu nehmen, sodass sie am Ende auch “schwarz” sind.Wie passiert das?

Hierfür muss man sich drei verschiedenen Ausgangssituationen vorstellen.

- Sie leiden tatsächlich an der diagnostizierten Erkrankung.

- Sie litten tatsächlich mal an der Erkrankung, aber sie ist lange ausgeheilt.

- Sie haben noch nie davon gehört, an einer solchen Krankheit (angeblich) zu laborieren.

- Welche Beschwerden gab es einmal?

- Gibt es sie noch?

- Wurden die Beschwerden oder Schmerzen behandelt?

- Womit?

- Gab es Therapien?

- Was haben Sie gegen die Beschwerden unternommen?

- Warum waren Sie beim Arzt, als die Falschdiagnose gestellt wurde?

Schritt 3: Die Fleißarbeit: Warum ärztliche Atteste und eigene Gesundheitserklärungen so wichtig sind

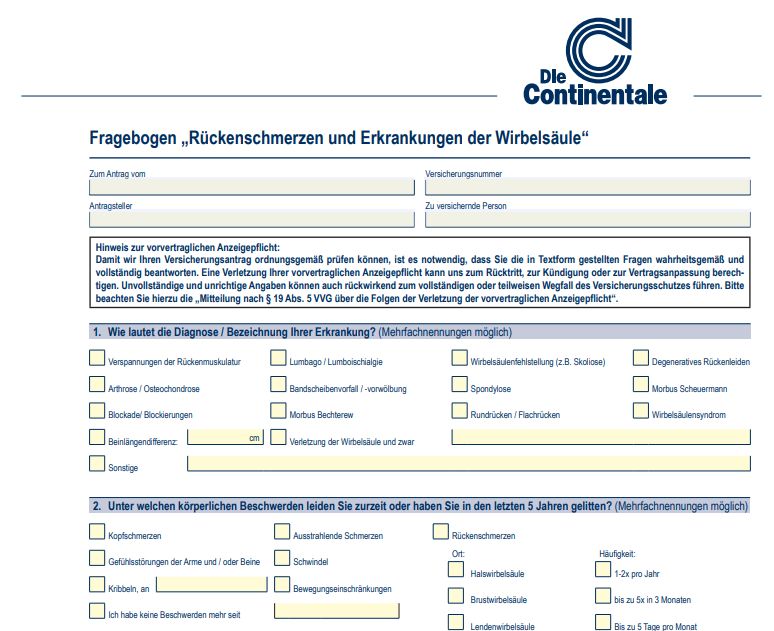

Um das Vorgehen in diesem Schritt zu erklären, muss man sich vor Augen halten, wie ein Risikoprüfer “tickt”. Geben Sie im Antrag an, dass Sie in den letzten Jahren sechs bis acht Mal Rückenschmerzen hatten, schießen dem Prüfer tausend Frage durch den Kopf: Oberer oder unterer Rücken, im Sitzen oder Stehen, bei Belastung oder auch ohne, behandelt oder nicht, Physiotherapie oder nicht usw…Und diese Fragen muss er vor dem Hintergrund einschätzen, dass die Rückenschmerzen der Anlass für eine Berufsunfähigkeit sein könnten, die seinen Arbeitgeber tausende, wenn nicht hunderttausende Euro kosten kann. Und er macht das, was Sie auch machen würden:

Er geht auf Nummer Sicher, greift in den großen Kasten und holt den “Fragebogen Rücken” raus. Der sieht dann zum Beispiel bei der Continentale so aus:

+

Der Fragebogen (hier einmal ganz herunterladen) versucht so ziemlich jeden noch so abwegigen Aspekt von Rückenschmerzen zu berücksichtigen und stellt Fragen über Fragen über Fragen … Viel mehr, als jeder Prüfer eigentlich braucht, um eine Entscheidung zu treffen. Und Sie müssen viel mehr preisgeben, als es die Beschwerden eigentlich erfordern.

Und deswegen arbeiten wir - wann immer möglich - nicht mit solchen Fragebögen!

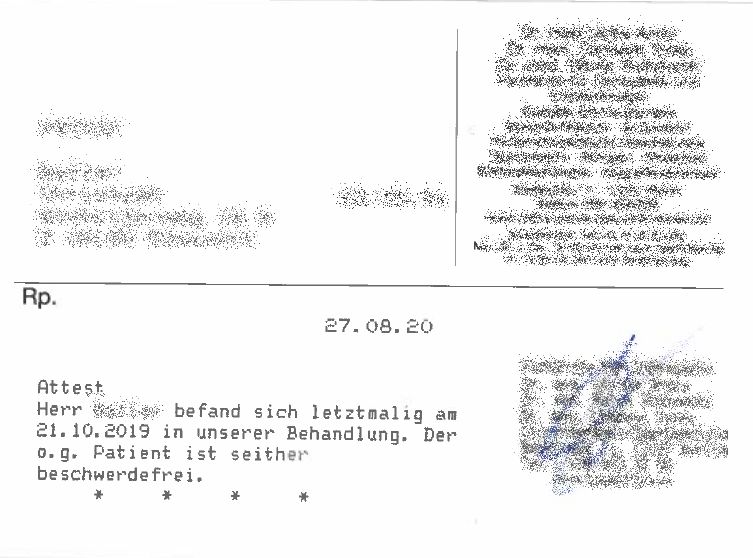

Wir nehmen dem Prüfer viele seiner Fragen und Bedenken ab, denn wir legen ein ärztliches Attest vor, das genau beschreibt, wo das medizinische Problem eigentlich liegt (oder im besten Fall lag, weil es bereits ausgeheilt ist).

Und deswegen arbeiten wir - wann immer möglich - nicht mit solchen Fragebögen!

Wir nehmen dem Prüfer viele seiner Fragen und Bedenken ab, denn wir legen ein ärztliches Attest vor, das genau beschreibt, wo das medizinische Problem eigentlich liegt (oder im besten Fall lag, weil es bereits ausgeheilt ist).

+

Und solche Atteste wirken Wunder! Und zwar unabhängig davon, ob und wie krank Sie tatsächlich waren:

Natürlich ist auch das beste Attest keine Garantie dafür, dass Sie mit einer Vorerkrankung uneingeschränkten BU-Schutz bekommt - aber es bringt Sie vedammt nahe in die richtige Richtung.

Und was, wenn ich kein Attest bekomme?

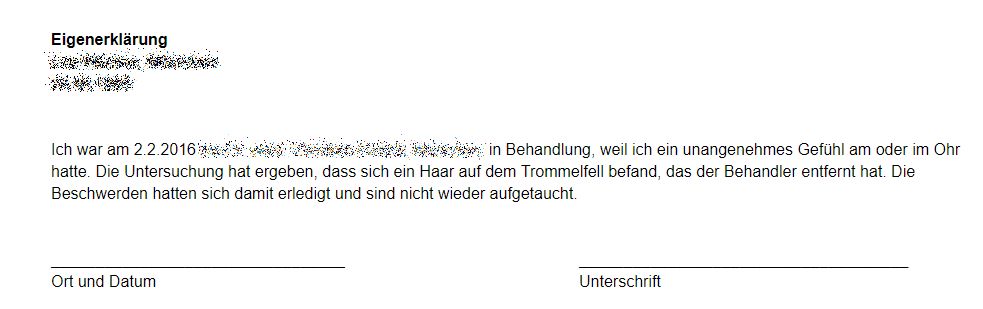

Sie können Ihren Arzt natürlich schwerlich zwingen, ein Attest zu Ihren Gunsten auszustellen. Manchmal ist ein Attest aber auch gar nicht unbedingt erforderlich - bei leichteren Erkrankungen beispielsweise oder bei Beschwerden, die Sie noch gut in Erinnerung haben. In diesem Fall gibt es aber die Möglichkeit, mit Eigenerklärungen im Antrag für die Berufsunfähigkeitsversicherung zu arbeiten. Kurz gesagt schreiben Sie Ihr Attest damit selber - Sie formulieren Ihren Gesundheitsstatus aus Laiensicht für den Versicherer. Das kann so aussehen:

- Atteste geben dem Arzt die Möglichkeit, eine falsche Diagnose der Vergangenheit richtig zu stellen (“... war bei uns mit Verdacht auf XY 2017 in Behandlung, ist aber seitdem nicht mehr vorstellig und behandelt worden in unserer Praxis…”).

- Atteste können Erkrankungen abschwächen (“... war bei uns wegen XY 2016 in Behandlung, eine weitere Medikation war nicht erforderlich, der Gesundheitszustand entspricht heute dem eines gesunden Menschen…”).

- Atteste können klarstellen, dass Erkrankungen auskuriert sind (“... war bei uns 2017 in Behandlung, die damals abgeschlossen wurde. Der Patient klagte über keinerlei Beschwerden mehr und ist seitdem auch dauerhaft beschwerdefrei …”).

- Atteste können klarmachen, dass eine Erkrankung ”unter Kontrolle” ist (“... war bei uns in Behandlung 2019, ist aber seitdem unter dem Medikament XY beschwerdefrei. Die Blutwerte bewegen sich alle im Normbereich …”).

Natürlich ist auch das beste Attest keine Garantie dafür, dass Sie mit einer Vorerkrankung uneingeschränkten BU-Schutz bekommt - aber es bringt Sie vedammt nahe in die richtige Richtung.

Und was, wenn ich kein Attest bekomme?

Sie können Ihren Arzt natürlich schwerlich zwingen, ein Attest zu Ihren Gunsten auszustellen. Manchmal ist ein Attest aber auch gar nicht unbedingt erforderlich - bei leichteren Erkrankungen beispielsweise oder bei Beschwerden, die Sie noch gut in Erinnerung haben. In diesem Fall gibt es aber die Möglichkeit, mit Eigenerklärungen im Antrag für die Berufsunfähigkeitsversicherung zu arbeiten. Kurz gesagt schreiben Sie Ihr Attest damit selber - Sie formulieren Ihren Gesundheitsstatus aus Laiensicht für den Versicherer. Das kann so aussehen:

+

Natürlich hat jeder Risikoprüfer lieber ein ärztliches Attest, das hat etwas Hoheitliches, Amtliches, aber auch in einem Fragebogen der Versicherung machen Sie ja nichts anderes, als eine eigene Erklärung abzugeben - nur im engen Fragekorsett des Versicherers. Sprengen Sie dieses Korsett oder anders gesagt: Den Fragebogen können Sie ja immer noch ausfüllen.

Wir haben tatsächlich gerade bei leichteren Vorerkrankungen oder kleineren Unfällen sehr gute Erfahrungen mit den Eigenerklärungen gemacht - lassen Sie uns im Rahmen der gemeinsamen Gesundheitsanalyse abstimmen, ob eine solche Erklärung für Sie eine Option ist!

Wir haben tatsächlich gerade bei leichteren Vorerkrankungen oder kleineren Unfällen sehr gute Erfahrungen mit den Eigenerklärungen gemacht - lassen Sie uns im Rahmen der gemeinsamen Gesundheitsanalyse abstimmen, ob eine solche Erklärung für Sie eine Option ist!

Unser Tipp: Nicht mit dem Doc anlegen!

Unserer Erfahrung nach sind manche Ärzte - nennen wir es einmal - sehr kreativ in der Abrechnung (Link Männergrippe) und brocken Ihnen damit eine Menge Ärger ein, weil Falschdiagnosen zu korrigieren sind. Man kann natürlich in einer solche Situation die Kavallerie auffahren und die Ärztekammer, die BILD und die GKV einschalten - aber es bringt nichts. Am Ende fahren Sie am besten, wenn der Arzt die Falschdiagnose durch ein Attest aus der Welt schafft. Löschen kann er es nicht mehr und einen Fehler wird er schon aus rechtlichen Gründen kaum aktenkundig machen. Setzen Sie also auf Kooperation und eine schnelle Einigung statt auf den offenen Konflikt.Schritt 4: Die fertige Gesundheitsanalyse

Am Ende steht eine fertige Gesundheitsanalyse, die alle Erschwernisgründe sauber aufbereitet und entkräftet - im Idealfall also eine Voranfrage, die der Risikoprüfer durchnicken kann. Diese Analyse ist für uns die Basis, wenn wir mit dem Versicherer über Ihren Schutz verhandeln, denn sie ist Basis der anonymen Risikovoranfrage, die wir jetzt für Sie stellen.Mehr zur Risikovoranfrage erfahren Sie hier in diesem Blog-Artikel!

Wie handhaben die Versicherer die Gesundheitsfragen?

Viele Interessenten fühlen sich etwas alleingelassen, wenn sie Vorerkrankungen haben - es überwiegt das Gefühl, dass die gewünschte Absicherung bei allen Versicherern an der Gesundheitsprüfung scheitern wird. Und klar ist: Wenn Sie gestern einen Bandscheibenvorfall hatten oder vorgestern ein Burn-Out diagnostiziert wurde, dann wird es unmöglich sein, zeitnah BU-Schutz zu bekommen.

Aber: Die Antragsfragen in der Gesundheitsprüfung unterscheiden sich bei den Berufsunfähigkeitsversicherungen je nach Krankheit drastisch. Was der eine Versicherer genauer wissen will, fragt der andere gar nicht mehr ab. Wir haben für Sie die Antragsformulare der einzelnen Berufsunfähigkeitsversicherungen auseinander genommen und werden hier Stück für Stück die wichtigsten Anbieter sezieren.

Aber: Die Antragsfragen in der Gesundheitsprüfung unterscheiden sich bei den Berufsunfähigkeitsversicherungen je nach Krankheit drastisch. Was der eine Versicherer genauer wissen will, fragt der andere gar nicht mehr ab. Wir haben für Sie die Antragsformulare der einzelnen Berufsunfähigkeitsversicherungen auseinander genommen und werden hier Stück für Stück die wichtigsten Anbieter sezieren.

Zu den einzelnen Versicherern

Alte Leipziger

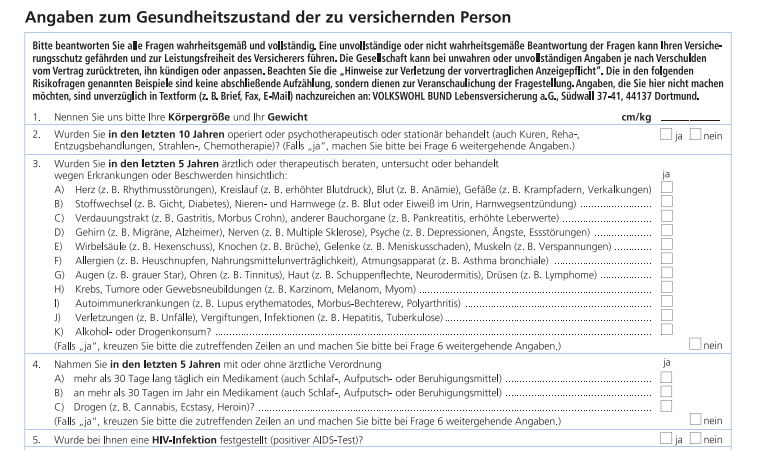

Die Alte Leipziger Berufsunfähigkeitsversicherung ist zum 1.1.2020 mit neuen Anträgen und einem geänderten Fragenkatalog an den Start gegangen. Und da wir die Alte Leipziger als Anbieter mit sehr gutem Bedingungswerk und einem exzellenten Rating sehr schätzen, haben wir uns dieses Antragsformular mal vorgenommen. Sehr erfreulich: Der Abfragezeitraum für viele Krankheiten, körperliche Schäden und Unfallfolgen ist auf drei Jahre begrenzt - spielen Beschwerden also keine Rolle?

Nicht ganz (leider), in Frage 7 wird - sehr offen formuliert - nach Untersuchungen, Beratungen und Behandlungen gefragt, zu denen in anderen Fragen keine Angaben gemacht wurden. Da dürfte recht viel hängenbleiben, andererseits ist diese Frage eben auch auf drei Jahre begrenzt und das ist gut so, weil damit viele einen Vorteil aus diesem neuen Antrag haben dürften.

Ansonsten sind die Abfragezeiträume sehr fair:

Nicht ganz (leider), in Frage 7 wird - sehr offen formuliert - nach Untersuchungen, Beratungen und Behandlungen gefragt, zu denen in anderen Fragen keine Angaben gemacht wurden. Da dürfte recht viel hängenbleiben, andererseits ist diese Frage eben auch auf drei Jahre begrenzt und das ist gut so, weil damit viele einen Vorteil aus diesem neuen Antrag haben dürften.

Ansonsten sind die Abfragezeiträume sehr fair:

- Psyche: Hier fragt die Alte Leipziger fünf Jahre ab, viele Versicherer fragen an diesem Punkt zehn Jahre ab.

- Medikamenteneinnahme: Auch hier werden 5 Jahre abgefragt und zwar, ob mehr als ein Monat am Stück Medikamente täglich genommen werden oder aufsummiert mehr als 20 Tage im Jahr ein gleichartiges Medikament. Vorsicht also bei dieser Frage, wenn Sie regelmäßig Kopfschmerztabletten nehmen!

- Drogen und Alkohol: Hier werden ebenfalls fünf Jahre abgefragt.

- Arbeitsunfähigkeit: Sie ist anzugeben, wenn mehr als drei Wochen am Stück ununterbrochen AU bestand - eine klar formulierte Frage.

- Stationäre Aufenthalte: Hier wird zehn Jahre rückwirkend gefragt und zwei Jahre in die Zukunft, wenn Krankenhausaufenthalte vorgesehen oder empfohlen sind.

- Zeitlich unbefristet wird gefragt nach einer HIV-Infektion (bzw. einem ausstehenden Test-Ergebnis) sowie nach Krebserkrankungen.

+

Das Fazit: Die Gesundheitsprüfung ist fair formuliert und im Marktvergleich gut - die drei Jahre rückwirkende Fragestellung zu Untersuchungen, Beratungen und Behandlungen über die ansonsten gemachten Angaben hinaus ist für uns etwas zu weit gefasst und ehrlich gesagt auch nicht ganz nachvollziehbar, da der übrige Fragenkatalog ja relativ umfangreich ist. An der grundsätzlich positiven Einschätzung ändert das aber nichts.

AXA

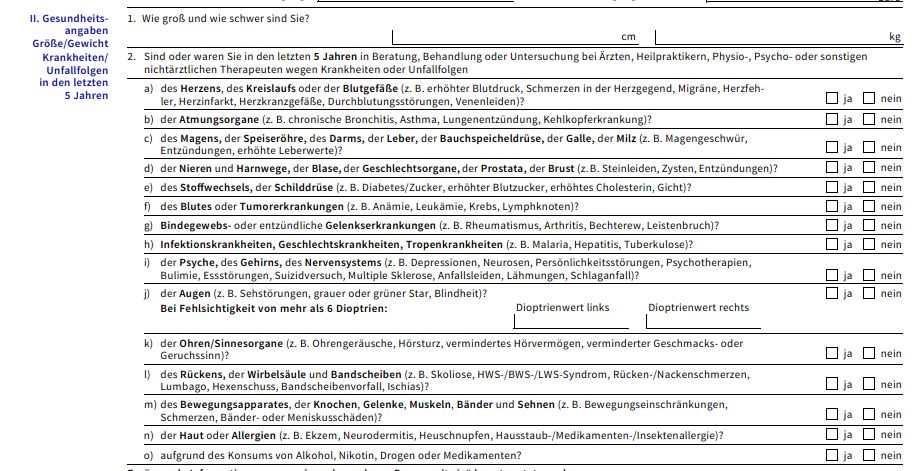

Die AXA hat einen sehr übersichtlichen und einfach gestalteten Abfragebereich, der klar, fair und strukturiert fragt:

Sind oder waren Sie in den letzten 5 Jahren in Beratung, Behandlung oder Untersuchung bei Ärzten, Heilpraktikern, Physio-, Psycho- oder sonstigen nichtärztlichen Therapeuten wegen Krankheiten oder Unfallfolgen …

… und dann werden die einzelnen Bereiche aufgeführt. Gefragt wird ganz dezidiert also lediglich nach Krankheiten und Unfallfolgen, und das auch im Bereich der Psyche lediglich für lediglich fünf Jahre - besser geht es nicht! Außerdem wird nach den Krankheiten und Unfallfolgen gefragt, die zu ärztlichen und auch nichtärztlichen Untersuchungen und Behandlungen geführt haben, aber eben nicht nach allen möglichen gesundheitlichen Problemen, die gar nicht in einem Arztbesuch mündeten, was immer einen faden Beigeschmack hinterlässt und den Interessenten auf die Füße fallen kann, siehe Gesundheitsfragen zum HDI.

Der stationäre Bereich unter ausdrücklichem Einschluss von Reha-Maßnahmen, Kuren, Entzugsbehandlungen, Operationen, Strahlen-/Chemotherapie wird für zehn Jahre rückwirkend erfasst, die Aids-Infektion wird als aktueller Gesundheitszustand abgefragt und ist damit bei Vorliegen natürlich immer anzeigepflichtig. Das gilt auch für Behinderungen, eine Erwerbsminderung (MdE), eine Wehrdienstbeschädigung (WDB) oder eine Schwerbehinderung (GdB).

Sind oder waren Sie in den letzten 5 Jahren in Beratung, Behandlung oder Untersuchung bei Ärzten, Heilpraktikern, Physio-, Psycho- oder sonstigen nichtärztlichen Therapeuten wegen Krankheiten oder Unfallfolgen …

… und dann werden die einzelnen Bereiche aufgeführt. Gefragt wird ganz dezidiert also lediglich nach Krankheiten und Unfallfolgen, und das auch im Bereich der Psyche lediglich für lediglich fünf Jahre - besser geht es nicht! Außerdem wird nach den Krankheiten und Unfallfolgen gefragt, die zu ärztlichen und auch nichtärztlichen Untersuchungen und Behandlungen geführt haben, aber eben nicht nach allen möglichen gesundheitlichen Problemen, die gar nicht in einem Arztbesuch mündeten, was immer einen faden Beigeschmack hinterlässt und den Interessenten auf die Füße fallen kann, siehe Gesundheitsfragen zum HDI.

Der stationäre Bereich unter ausdrücklichem Einschluss von Reha-Maßnahmen, Kuren, Entzugsbehandlungen, Operationen, Strahlen-/Chemotherapie wird für zehn Jahre rückwirkend erfasst, die Aids-Infektion wird als aktueller Gesundheitszustand abgefragt und ist damit bei Vorliegen natürlich immer anzeigepflichtig. Das gilt auch für Behinderungen, eine Erwerbsminderung (MdE), eine Wehrdienstbeschädigung (WDB) oder eine Schwerbehinderung (GdB).

+

Das Fazit: Wer Interesse daran hat, dass er sauber abgegrenzt “nur” Krankheiten angeben muss, aber keine Beschwerden oder Störungen, und wer den Abfragezeitraum für den Bereich “Psyche” auf fünf Jahre begrenzen möchten, der findet bei der AXA eine gute Lösung.

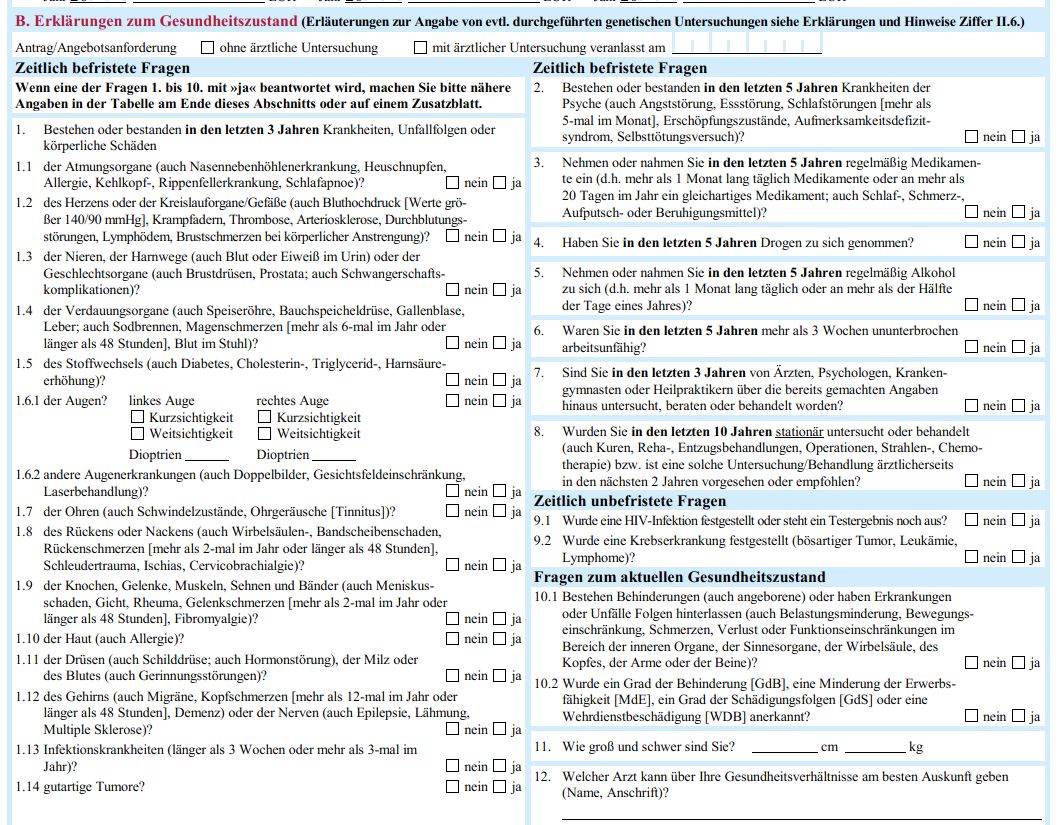

Volkswohlbund

Der Volkswohlbund fragt in der BU in den meisten Bereichen direkt nach Erkrankungen und Beschwerden - und zwar fünf Jahre rückwirkend, allerdings bezogen auf alle Malaisen, die zu einer ärztlichen Untersuchung oder Konsultation geführt haben. Das ist gut und transparent, die “Beschwerden-Thematik” hatten wir weiter oben - hier hilft nur die saubere (und ohnehin notwendige) Aufarbeitung der eigenen Krankengeschichte.

Operationen, stationäre Aufenthalte (auch Kuren, Reha-Maßnahmen und Entzugsbehandlungen sind zusammen mit Strahlen- und Chemotherapien anzugeben) sowie psychotherapeutische Behandlungen sind über zehn Jahre rückwirkend anzugeben - das ist erst einmal nichts ungewöhnliches bei der BU-Versicherung, aber wenn bei Ihnen in diesem Zeitraum ein Krankenhausaufenthalt (z. B. vor acht Jahren) mit einer psychotherapeutischen Behandlung (z. B. vor sechs Jahren) zusammenfällt, dann könnte das Gesamtbild eher für eine Ablehnung sprechen - ein guter Grund für eine Risikovoranfrage oder für die Wahl einer Berufsunfähigkeitsversicherung, die den Abfragezeitraum zumindest in einem der beiden Bereiche auf fünf Jahre begrenzt.

Dazu kommt die Frage nach (auch nicht ärztlich verordneten) Medikamenten, die mehr als 30 Tage täglich oder an mehr als 30 einzelnen Tagen über das Jahr gesehen eingenommen worden sind - auch hier wieder der Hinweis darauf, dass eben auch rezeptfreie Medikamente, die regelmäßig eingenommen werden, hier angabepflichtig wären.

Operationen, stationäre Aufenthalte (auch Kuren, Reha-Maßnahmen und Entzugsbehandlungen sind zusammen mit Strahlen- und Chemotherapien anzugeben) sowie psychotherapeutische Behandlungen sind über zehn Jahre rückwirkend anzugeben - das ist erst einmal nichts ungewöhnliches bei der BU-Versicherung, aber wenn bei Ihnen in diesem Zeitraum ein Krankenhausaufenthalt (z. B. vor acht Jahren) mit einer psychotherapeutischen Behandlung (z. B. vor sechs Jahren) zusammenfällt, dann könnte das Gesamtbild eher für eine Ablehnung sprechen - ein guter Grund für eine Risikovoranfrage oder für die Wahl einer Berufsunfähigkeitsversicherung, die den Abfragezeitraum zumindest in einem der beiden Bereiche auf fünf Jahre begrenzt.

Dazu kommt die Frage nach (auch nicht ärztlich verordneten) Medikamenten, die mehr als 30 Tage täglich oder an mehr als 30 einzelnen Tagen über das Jahr gesehen eingenommen worden sind - auch hier wieder der Hinweis darauf, dass eben auch rezeptfreie Medikamente, die regelmäßig eingenommen werden, hier angabepflichtig wären.

+

Das Fazit: Der lange Abfragezeitraum bei psychotherapeutischen Behandlungen und stationären Maßnahmen könnte ggf. für den einen oder anderen Antragsteller ein Problem werden - sprechen Sie uns an, wenn Sie beide Fragen mit “Ja” beantworten müssten und trotzdem zur Berufsunfähigkeitsversicherung des Volkswohlbundes tendieren. Wir können dann im Rahmen einer Voranfrage die Versicherbarkeit anonym ermitteln!

Nürnberger

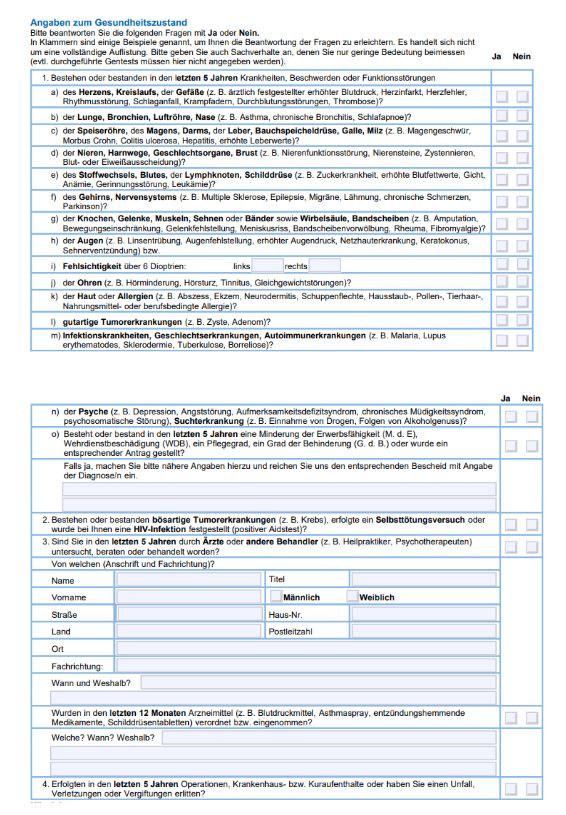

Die Nürnberger fragt für einen Zeitraum von fünf Jahren umfassend nach Krankheiten, Beschwerden und Funktionsstörungen - abgedeckt werden dabei aber auch Erkrankungen aus dem psychischen Umfeld und auch stationäre Aufenthalte werden nur für fünf Jahre rückwirkend abgefragt - damit kann die Nürnberger durchaus bei Interessenten mit einer etwas älteren Vorgeschichte punkten.

Zeitlich unbegrenzt werden

Zeitlich unbegrenzt werden

- bösartige Tumorerkrankungen (z. B. Krebs),

- Selbsttötungsversuche und

- HIV-Infektionen

abgefragt. Ergänzend zum Fragenkatalog werden unter Frage 3 alle Untersuchungen, Beratungen und Behandlungen durch Ärzte und andere Behandler abgefragt. Medikamente werden recht offen für zwölf Monate rückwirkend abgefragt - und zwar unabhängig vom Intervall der Einnahme oder der Dauer. Hier ist quasi jede Medikation anzugeben, die eingenommen und auch nur verordnet wurde.

+

Das Fazit: Spannend sind natürlich die kurzen Abfragezeiträume im psychischen und stationären Bereich - das hat die Nürnberger aus Kundensicht (und Maklersicht) im Bereich des Machbaren perfekt gelöst. Die sehr offene Frage zu den Medikamenten könnte ggf. zu einem Problem werden - hier müssen wir im Einzelfall mit Ihnen die Vorgeschichte klären. Insgesamt aber eher ein Daumen hoch für die Nürnberger!

HDI

Der HDI startet die Gesundheitsprüfung mit den zeitlich nicht befristeten Fragen nach körperlichen Beeinträchtigungen (wie angeborene Erkrankungen, Missbildungen oder fehlende Gliedmaßen) oder bestehen bleibenden Beeinträchtigungen (z. B. Bewegungseinschränkungen, Bandscheibenschädigung, Blindheit, Gehörlosigkeit) sowie nach einem Grad der Behinderung (GdB), der Minderung der Erwerbsfähigkeit (MdE), dem Grad der Schädigungsfolgen (GdS), eine Wehrdienstbeschädigung (WDB) oder einem offiziellen Nachteilsausgleich während der Schulausbildung. Außerdem wollen die Hannoveraner wissen, ob eine HIV-Infektion (positiver AIDS-Test) festgestellt wurde und ob bösartige Tumorerkrankungen (z. B. Blutkrebs, Brustkrebs, Darmkrebs, Hodenkrebs) bestehen oder bestanden.

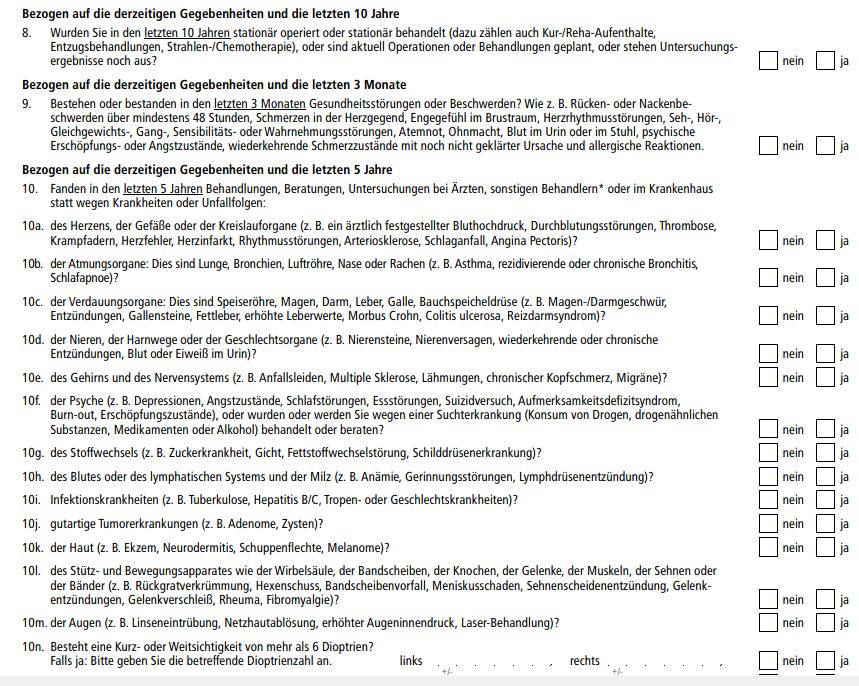

Über zehn Jahre werden stationäre Aufenthalte (inklusive Kur-/Reha-Aufenthalte, Entzugsbehandlungen, Strahlen-/Chemotherapie) abgefragt sowie aktuell geplante Operationen oder Behandlungen und ausstehende Ergebnisse. Der klassische Fragenkatalog bezieht sich auf die letzten fünf Jahre und explizit nur auf Krankheiten und Unfallfolgen, ist also eher eng gefasst und bezieht sich auf Krankheiten und Unfallfolgen mit Arztkontakt.

Für unseren Geschmack zu unspezifisch ist die Frage Nummer 9:

Bezogen auf die derzeitigen Gegebenheiten und die letzten 3 Monate

9. Bestehen oder bestanden in den letzten 3 Monaten Gesundheitsstörungen oder Beschwerden? Wie z. B. Rücken- oder Nackenbeschwerden über mindestens 48 Stunden, Schmerzen in der Herzgegend, Engegefühl im Brustraum, Herzrhythmusstörungen, Seh-, Hör-, Gleichgewichts-, Gang-, Sensibilitäts- oder Wahrnehmungsstörungen, Atemnot, Ohnmacht, Blut im Urin oder im Stuhl, psychische Erschöpfungs- oder Angstzustände, wiederkehrende Schmerzzustände mit noch nicht geklärter Ursache und allergische Reaktionen.

Hier wird nach Störungen und Beschwerden gefragt, ohne dass diese auf ärztliche behandelte eingeschränkt werden. Insgesamt ist der Abfragezeitraum zwar mit drei Monaten kurz gefasst, aber wir sehen bei dieser offenen Fragestellung ein grundsätzliches Problem, das vielleicht erst lange nach Vertragsschluss realisiert (und zum Problem) wird. Wenn Sie im Sommer 2020 eine BU abschließen und die Frage mit “Nein” beantworten, dann stellen Sie sich vor, Sie sind in vier Jahren beim Arzt wegen einer ernsthafteren Erkrankung. Jetzt fragt der sie, wann Sie das erste Mal ein Anzeichen dieser Erkrankung festgestellt haben (ohne beim Arzt gewesen zu sein) und Sie geben an, dass das im Sommer 2020 gewesen sein könnte. Steht das in der Akte, könnte ein schlauer und aufmerksamer Prüfer Ihnen daraus einen Nachteil drehen. Das muss natürlich so nicht passieren, ist aber unserer Sicht die Gefahr bei dieser Frage - wenn auch gewiss nicht die Intention der Versicherer.

Über zehn Jahre werden stationäre Aufenthalte (inklusive Kur-/Reha-Aufenthalte, Entzugsbehandlungen, Strahlen-/Chemotherapie) abgefragt sowie aktuell geplante Operationen oder Behandlungen und ausstehende Ergebnisse. Der klassische Fragenkatalog bezieht sich auf die letzten fünf Jahre und explizit nur auf Krankheiten und Unfallfolgen, ist also eher eng gefasst und bezieht sich auf Krankheiten und Unfallfolgen mit Arztkontakt.

Für unseren Geschmack zu unspezifisch ist die Frage Nummer 9:

Bezogen auf die derzeitigen Gegebenheiten und die letzten 3 Monate

9. Bestehen oder bestanden in den letzten 3 Monaten Gesundheitsstörungen oder Beschwerden? Wie z. B. Rücken- oder Nackenbeschwerden über mindestens 48 Stunden, Schmerzen in der Herzgegend, Engegefühl im Brustraum, Herzrhythmusstörungen, Seh-, Hör-, Gleichgewichts-, Gang-, Sensibilitäts- oder Wahrnehmungsstörungen, Atemnot, Ohnmacht, Blut im Urin oder im Stuhl, psychische Erschöpfungs- oder Angstzustände, wiederkehrende Schmerzzustände mit noch nicht geklärter Ursache und allergische Reaktionen.

Hier wird nach Störungen und Beschwerden gefragt, ohne dass diese auf ärztliche behandelte eingeschränkt werden. Insgesamt ist der Abfragezeitraum zwar mit drei Monaten kurz gefasst, aber wir sehen bei dieser offenen Fragestellung ein grundsätzliches Problem, das vielleicht erst lange nach Vertragsschluss realisiert (und zum Problem) wird. Wenn Sie im Sommer 2020 eine BU abschließen und die Frage mit “Nein” beantworten, dann stellen Sie sich vor, Sie sind in vier Jahren beim Arzt wegen einer ernsthafteren Erkrankung. Jetzt fragt der sie, wann Sie das erste Mal ein Anzeichen dieser Erkrankung festgestellt haben (ohne beim Arzt gewesen zu sein) und Sie geben an, dass das im Sommer 2020 gewesen sein könnte. Steht das in der Akte, könnte ein schlauer und aufmerksamer Prüfer Ihnen daraus einen Nachteil drehen. Das muss natürlich so nicht passieren, ist aber unserer Sicht die Gefahr bei dieser Frage - wenn auch gewiss nicht die Intention der Versicherer.

+

Das Fazit: Frage 9 verleidet uns ein wenig den insgesamt guten Eindruck des HDI bei der Gesundheitsprüfung - gerade auch, weil psychische Vorerkrankungen lediglich fünf Jahre abgefragt werden. Insgesamt also eine ganz gelungene Gesundheitsprüfung mit einem kleineren Fragezeichen!

Stuttgarter

Hier finden wir eine - nennen wir es einmal - gewissenhafte Gesundheitsprüfung. Stationäre Aufenthalte (auch Kuren, Reha, Entzugsbehandlungen, Operationen, Strahlen-, Chemotherapie) werden bei der Stuttgarter über zehn Jahre rückwirkend abgefragt - das war früher einmal anders, bei der aktuellen Gesundheitsprüfung aber ist leider ein Zehnjahres-Zeitraum vorgesehen. Gleichzeitig wird danach gefragt, ob in den kommenden zwei Jahren ein stationärer Aufenthalt geplant oder beabsichtigt ist. Insgesamt ok, wenn der Zeitraum "sauber" ist - ansonsten gibt es Anbieter mit fünf Jahren, die dann natürlich vorzuziehen wären.

Über einen Zeitraum von fünf Jahren werden Krankheiten und Funktionsstörungen in diesen Bereichen abgefragt:

Über einen Zeitraum von fünf Jahren werden Krankheiten und Funktionsstörungen in diesen Bereichen abgefragt:

- Herz/Kreislauf

- Atmungsorgane

- Verdauungsorgane

- Harn- oder Geschlechtsorgane

- Stoffwechsel oder Hormonhaushalt

- Blut- oder Tumorerkrankungen

- entzündliche Gelenks- oder Bindegewebserkrankungen

- Infektionskrankheiten, Geschlechtskrankheiten, Tropenkrankheiten

- Psyche, Gehirn, Nervensystem

Ergänzend wird gefragt:

- Sind oder waren Sie in den letzten 5 Jahren in psychotherapeutischer Behandlung?

- Sind oder waren Sie in den letzten 5 Jahren wegen Rücken- bzw. Wirbelsäulenbeschwerden in ärztlicher oder physiotherapeutischer Behandlung?

- Haben oder hatten Sie in den letzten 5 Jahren Beschwerden mit Knochen und Gelenken, sowie mit den dazugehörenden Muskeln, Bändern und Sehnen, weswegen Sie in Behandlung waren?

- Sind oder waren Sie in den letzten 5 Jahren mehr als 3 Wochen ununterbrochen arbeitsunfähig?

- Bestehen oder bestanden bei Ihnen in den letzten 5 Jahren eine Allergie, ein Heuschnupfen, eine Neurodermitis oder sonstige Hautveränderungen/ Hautkrankheiten bzw. Ekzeme?

- Haben oder hatten Sie in den letzten 5 Jahren eine Sehstörung oder Erkrankung der Augen?

- Besteht eine Fehlsichtigkeit (z. B. Kurzsichtigkeit)?

- Haben oder hatten Sie in den letzten 5 Jahren eine Störung im Gehör (z. B. Hörsturz, Hörminderung, Gleichgewichtsstörungen Tinnitus)?

Moment mal!?

Psyche, Rücken, Bänder, Psychotherapie ...

Ganz schön neugierig die Risikoprüfer der Stuttgarter. Gleich zwei Fragen zu Rückenbeschwerden und Beschwerden an den Knochen und Gelenken, wegen denen man in Behandlung war. Man könnte natürlich umgekehrt auf den Gedanken kommen, liebe Stuttgarter, dass nicht behandelte Rückenschmerzen demnach nicht angegeben werden müssten - es sei denn, sie gehören zu den entzündlichen Gelenks- oder Bindegewebserkrankungen, die schon bei Funktionsstörungen auch ohne Behandlung abgefragt werden. Ganz schön vertrackt und unübersichtlich:

Ganz schön neugierig die Risikoprüfer der Stuttgarter. Gleich zwei Fragen zu Rückenbeschwerden und Beschwerden an den Knochen und Gelenken, wegen denen man in Behandlung war. Man könnte natürlich umgekehrt auf den Gedanken kommen, liebe Stuttgarter, dass nicht behandelte Rückenschmerzen demnach nicht angegeben werden müssten - es sei denn, sie gehören zu den entzündlichen Gelenks- oder Bindegewebserkrankungen, die schon bei Funktionsstörungen auch ohne Behandlung abgefragt werden. Ganz schön vertrackt und unübersichtlich:

+

Aha, hmmmhhh ... Weiter geht´s!

Auch die Fragestellung zum Bereich der psychischen Erkrankungen ist großzügig angelegt: Zum einen wird nach Krankheiten und Störungen der Psyche, des Gehirns, des Nervensystems gefragt, zum anderen nach einer psychotherapeutischen Behandlung - immerhin (das ist tatsächlich ein Plus) ist der Abfragezeitraum insgesamt auf fünf Jahre begrenzt.

Auch die Fragestellung zum Bereich der psychischen Erkrankungen ist großzügig angelegt: Zum einen wird nach Krankheiten und Störungen der Psyche, des Gehirns, des Nervensystems gefragt, zum anderen nach einer psychotherapeutischen Behandlung - immerhin (das ist tatsächlich ein Plus) ist der Abfragezeitraum insgesamt auf fünf Jahre begrenzt.

+

Zusätzlich wird nach Arzneimitteln gefragt, die in den letzten 5 Jahren verordnet wurden - verordnet wohlgemerkt, es geht nicht darum, ob Sie sie auch tatsächlich eingenommen haben.

Und dann wird noch eine weitere Frage gestellt:

Und dann wird noch eine weitere Frage gestellt:

+

Noch mal zum Mitschreiben und ggf. verstehen: Die Stuttgarter fragt in ihrer Gesundheitsprüfung dezidiert und kleinteilig Erkrankungen, Beschwerden und Störungen in verschiedensten Bereichen ab - unserer Meinung nach inkl. Doppelungen. Und sie fragt dann noch zusätzlich nach Beratungen, Untersuchungen und Behandlungen von Ärzten und Behandlern, ohne den Abfragebereich einzugrenzen - damit ist technisch gesehen nach dem Wortlaut jeder Infekt anzugeben, den man ärztlich hat abklären lassen.

Das Fazit: Insgesamt könnte die Gesundheitsprüfung der Stuttgarter mal ein Facelift gebrauchen. Müssen Themenkomplexe quasi doppelt abgefragt werden, um Krankheiten und Störungen von den behandelten Beschwerden abzugrenzen? Gibt es dafür eine nachvollziehbare Begründung? Es gibt mittlerweile viele Versicherer, die Wert legen auf eine faire und einfache (ok, so einfach wie möglich) Gesundheitsprüfung legen - bitte mal ein Beispiel dran nehmen, liebe Stuttgarter!

Das Fazit: Insgesamt könnte die Gesundheitsprüfung der Stuttgarter mal ein Facelift gebrauchen. Müssen Themenkomplexe quasi doppelt abgefragt werden, um Krankheiten und Störungen von den behandelten Beschwerden abzugrenzen? Gibt es dafür eine nachvollziehbare Begründung? Es gibt mittlerweile viele Versicherer, die Wert legen auf eine faire und einfache (ok, so einfach wie möglich) Gesundheitsprüfung legen - bitte mal ein Beispiel dran nehmen, liebe Stuttgarter!

Basler

Die Basler bietet für junge Antragssteller unter 30 mit einer Rente von maximal 2.000 Euro die Möglichkeit einer Berufsunfähigkeitsversicherung mit vereinfachter Gesundheitsprüfung. Wenn die aber nicht (mehr) infrage kommt, dann ist der reguläre Parcours zu bewerkstelligen - und der ist nicht ganz ohne.

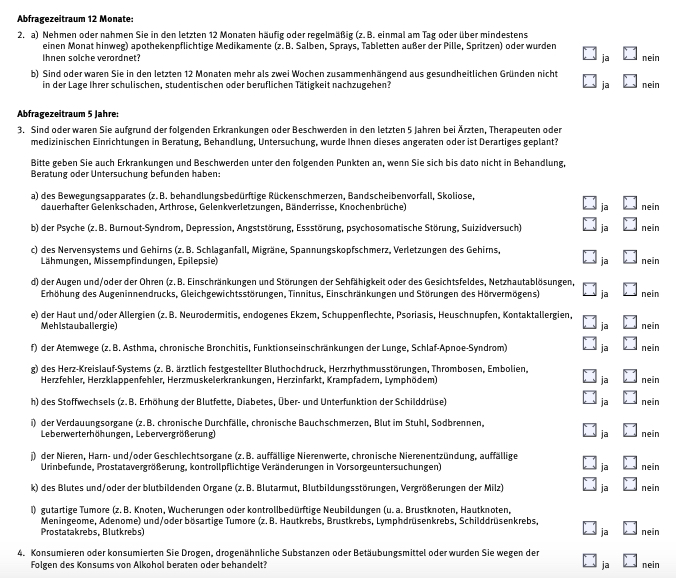

Über einen Zeitraum von zwölf Monaten will die Basler wissen, ob und welche Medikamente genommen werden und wurden und ob Arbeits- oder Schul- bzw. Studierunfähigkeit vorlag:

a) Nehmen oder nahmen Sie in den letzten 12 Monaten häufig oder regelmäßig (z. B. einmal am Tag oder über mindestens einen Monat hinweg) apothekenpflichtige Medikamente (z. B. Salben, Sprays, Tabletten außer der Pille, Spritzen) oder wurden Ihnen solche verordnet?

b) Sind oder waren Sie in den letzten 12 Monaten mehr als zwei Wochen zusammenhängend aus gesundheitlichen Gründen nicht in der Lage Ihrer schulischen, studentischen oder beruflichen Tätigkeit nachzugehen?

Die Frage zu den Medikamenten ist unspezifisch, weil der Begriff "häufig" ebensowenig wie "regelmäßig" nicht näher definiert wird und es ist damit überlassen wird zu entscheiden, ob er "häufig" oder "regelmäßig" Medikamente nimmt. Warum wird hier der Zeitraum nicht definiert?

Danach widmet die Basler sich mit einem klassischen Katalog den üblichen Abfrage-Mechanismen zu - und das fünf Jahre rückwirkend:

Über einen Zeitraum von zwölf Monaten will die Basler wissen, ob und welche Medikamente genommen werden und wurden und ob Arbeits- oder Schul- bzw. Studierunfähigkeit vorlag:

a) Nehmen oder nahmen Sie in den letzten 12 Monaten häufig oder regelmäßig (z. B. einmal am Tag oder über mindestens einen Monat hinweg) apothekenpflichtige Medikamente (z. B. Salben, Sprays, Tabletten außer der Pille, Spritzen) oder wurden Ihnen solche verordnet?

b) Sind oder waren Sie in den letzten 12 Monaten mehr als zwei Wochen zusammenhängend aus gesundheitlichen Gründen nicht in der Lage Ihrer schulischen, studentischen oder beruflichen Tätigkeit nachzugehen?

Die Frage zu den Medikamenten ist unspezifisch, weil der Begriff "häufig" ebensowenig wie "regelmäßig" nicht näher definiert wird und es ist damit überlassen wird zu entscheiden, ob er "häufig" oder "regelmäßig" Medikamente nimmt. Warum wird hier der Zeitraum nicht definiert?

Danach widmet die Basler sich mit einem klassischen Katalog den üblichen Abfrage-Mechanismen zu - und das fünf Jahre rückwirkend:

+

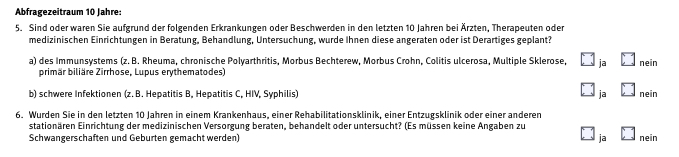

Über zehn Jahre rückwirkend werden diese Fragen gestellt:

+

Soweit bewegt sich das im üblichen Rahmen, allerdings stößt eine kleine Formulierung auf, und zwar bei der Abfrage der Erkrankungen und Beschwerden, die über fünf Jahre abgefragt werden:

+

Es müssen also über fünf Jahre rückwirkend auch alle Beschwerden angegeben werden, wegen denen Sie gar nicht in Behandlung waren.

Ernsthaft, liebe Basler?

Wir haben ja an anderer Stelle bereits erörtert, dass diese objektiv wenig abgrenzbaren Fragen zu einem Problem werden können - und das gilt schon, wenn wie beim HDI über drei Monate rückwirkend so offen abgefragt wird. Aber über fünf Jahre? Es dürfte schwer sein, einen derart langen Zeitraum ohne Verletzung einer möglichen Anzeigepflicht zu rekonstruieren. Ein heißes Eisen, an dem man sich vielleicht auch mal die Finger verbrennt. Wenn die Basler für Sie eine Option zur Absicherung Ihrer Arbeitskraft sein sollte, sprechen Sie uns unbedingt vorab an!

Ernsthaft, liebe Basler?

Wir haben ja an anderer Stelle bereits erörtert, dass diese objektiv wenig abgrenzbaren Fragen zu einem Problem werden können - und das gilt schon, wenn wie beim HDI über drei Monate rückwirkend so offen abgefragt wird. Aber über fünf Jahre? Es dürfte schwer sein, einen derart langen Zeitraum ohne Verletzung einer möglichen Anzeigepflicht zu rekonstruieren. Ein heißes Eisen, an dem man sich vielleicht auch mal die Finger verbrennt. Wenn die Basler für Sie eine Option zur Absicherung Ihrer Arbeitskraft sein sollte, sprechen Sie uns unbedingt vorab an!

LV 1871

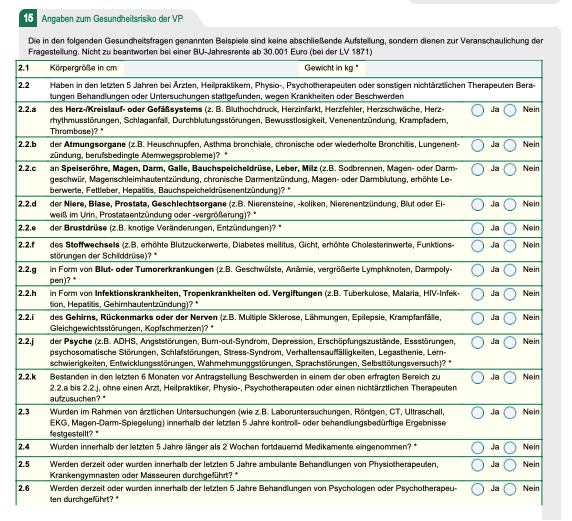

Die LV 1871 bietet eine sehr gute und wirklich gestraffte Gesundheitsprüfung für jüngere Menschen mit einer maximalen Rente von 1.500 Euro an. Aber wie sieht die “normale” Gesundheitsprüfung aus? Das Risiko-Formular unterteilt sich in zwei Bereiche - der erste fragt den Gesundheitsstatus recht breit ab …

+

… der zweite sattelt weitere Fragen auf:

+

Gefragt wird im Grundsatz fünf Jahre rückwirkend - nur bei stationären Aufenthalten wird zehn Jahre rückwirkend gefragt und ohne zeitliche Begrenzung wird gefragt nach

- bösartigen Tumorerkrankungen

- eine HIV-Infektion

- körperlichen, psychischen oder geistigen Beeinträchtigungen

- Gesundheitsstörungen, die Anlass waren zur Anerkennung einer Behinderteneigenschaft

- Wehrdienstbeschädigungen

Auffällig sind vor allem auch bei der LV 1871 wieder die offenen Fragestellungen unter

2.2.k Bestanden in den letzten 6 Monaten vor Antragstellung Beschwerden in einem der oben erfragten Bereich zu 2.2.a bis 2.2.j, ohne einen Arzt, Heilpraktiker, Physio-, Psychotherapeuten oder einen nichtärztlichen Therapeuten aufzusuchen? *

2.11.f Bestanden in den letzten 6 Monaten vor Antragstellung Beschwerden in einem der oben erfragten Bereich zu 2.11.a bis 2.11.e, ohne einen Arzt, Heilpraktiker, Physio-, Psychotherapeuten oder einen nichtärztlichen Therapeuten aufzusuchen?

Auch hier sieht es wieder nach Netz mit doppeltem Boden aus - für den Versicherer. Der fragt zielgerichtet Erkrankungen und Beschwerden der letzten fünf Jahre - welchen zusätzlichen Erkenntnisgewinn sollen die beiden Fragen bringen? Misstraut man Ihnen als Kunden und unterstellt man Ihnen, dass Sie bei aufkommenden Beschwerden schnell noch eine BU abschließen? Solche Fälle mit einer dann eben so kurzen Vorlaufzeit von sechs Monaten halten wir für eher unwahrscheinlich. Oder will man später - und das ist ja unsere Befürchtung bei diesen Fragen - eine Verknüpfung zwischen dieser Fragestellung und einer später aufgetretenen Erkrankung herstellen können?

Insgesamt ist das Formular recht unübersichtlich und durch die zweistufige Gestaltung auch mit Redundanzen versehen - so zielen die Fragen 2.5 und 2.11 a gleichzeitig auf Probleme am Bewegungsapparat ab, 2.2.j und 2.6. ebenso doppelt auf psychische Beschwerden ab. Warum?

Liebe 1871 - Eure vereinfachte Gesundheitsprüfung zeigt ja, dass Ihr es grundsätzlich verstanden habt. Warum also nicht beim “normalen” Antrag mal ein bisschen ausmisten? Kunden und Makler werden es Euch danken!

2.2.k Bestanden in den letzten 6 Monaten vor Antragstellung Beschwerden in einem der oben erfragten Bereich zu 2.2.a bis 2.2.j, ohne einen Arzt, Heilpraktiker, Physio-, Psychotherapeuten oder einen nichtärztlichen Therapeuten aufzusuchen? *

2.11.f Bestanden in den letzten 6 Monaten vor Antragstellung Beschwerden in einem der oben erfragten Bereich zu 2.11.a bis 2.11.e, ohne einen Arzt, Heilpraktiker, Physio-, Psychotherapeuten oder einen nichtärztlichen Therapeuten aufzusuchen?

Auch hier sieht es wieder nach Netz mit doppeltem Boden aus - für den Versicherer. Der fragt zielgerichtet Erkrankungen und Beschwerden der letzten fünf Jahre - welchen zusätzlichen Erkenntnisgewinn sollen die beiden Fragen bringen? Misstraut man Ihnen als Kunden und unterstellt man Ihnen, dass Sie bei aufkommenden Beschwerden schnell noch eine BU abschließen? Solche Fälle mit einer dann eben so kurzen Vorlaufzeit von sechs Monaten halten wir für eher unwahrscheinlich. Oder will man später - und das ist ja unsere Befürchtung bei diesen Fragen - eine Verknüpfung zwischen dieser Fragestellung und einer später aufgetretenen Erkrankung herstellen können?

Insgesamt ist das Formular recht unübersichtlich und durch die zweistufige Gestaltung auch mit Redundanzen versehen - so zielen die Fragen 2.5 und 2.11 a gleichzeitig auf Probleme am Bewegungsapparat ab, 2.2.j und 2.6. ebenso doppelt auf psychische Beschwerden ab. Warum?

Liebe 1871 - Eure vereinfachte Gesundheitsprüfung zeigt ja, dass Ihr es grundsätzlich verstanden habt. Warum also nicht beim “normalen” Antrag mal ein bisschen ausmisten? Kunden und Makler werden es Euch danken!

Die Bayerische

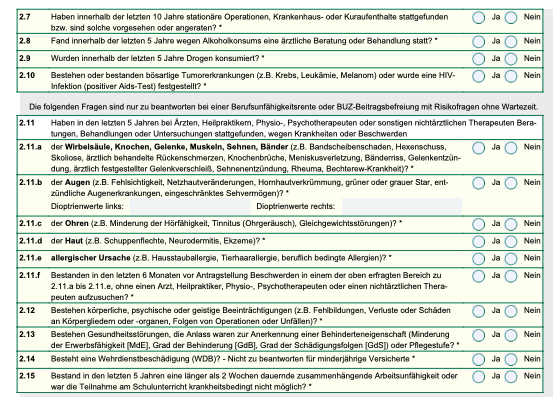

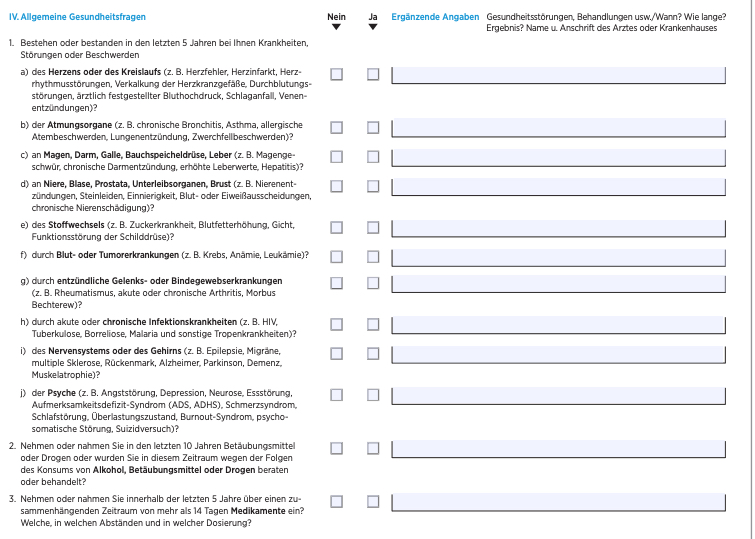

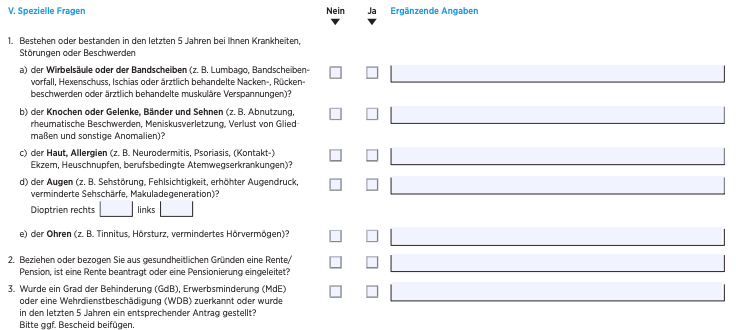

Die Bayerische bietet die Berufsunfähigkeitsversicherung in verschiedensten Varianten an - die Gesundheitsprüfung ist aber immer identisch. Und sie ist nicht ganz ohne. Gestartet wird zum Warm Up mit den allgemeinen Fragen zu besonderen Risiken und zum Raucherstatus. Dann geht es weiter, im ersten Bereich kommen die allgemeinen Gesundheitsfragen, gefolgt von den speziellen Fragen:

+

+

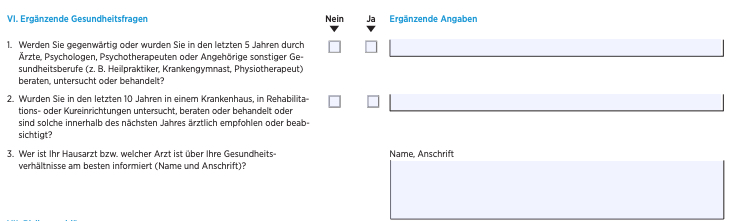

Zwei Bereiche also bei den Gesundheitsfragen, die den Körper des Interessenten komplett scannen und durchleuchten. Und dann geht es weiter - nachdem bereits alle Krankheiten und Beschwerden und Störungen abgefragt wurden, müssen Sie noch Angaben machen zu all den Krankheiten, Störungen oder Beschwerden, wegen denen Sie ärztlich untersucht wurden: Die werden separat abgefragt - in den ergänzenden Fragen:

+

Sie durchlaufen also quasi eine komplette Gesundheitsprüfung, bezogen auf die nicht ärztlich untersuchten oder behandelten Beschwerden, und müssen dann anschließend auch noch zu allen erfolgten Behandlungen separat Stellung nehmen. Leider ist diese Art der Fragestellung so ungewöhnlich nicht, sorgt aber für ein ungutes Gefühl bei vielen unserer Kundinnen und Kunden. Vielleicht kann man von Seiten der Bayerischen die Fragestellung noch mal sauberer setzen. Warum werden die allgemeinen und speziellen Fragen nicht mit den efolgten ärztlichen Konsultationen verbunden? Das macht nicht nur aus Sicht der Kunden Sinn ...

Die häufigsten Fragen zur Gesundheitsprüfung und den Gesundehitsfragen in der Berufsunfähigkeitsversicherung

Was sind Krankheiten? +

Definiert wird sie nach dem Buch vom Fachanwalt Kai-Jochen Neuhaus als aus Sicht eines durchschnittlichen Versicherungsnehmers ein Gesundheitszustand, der vom normalen ernsthaft abweicht und behandlungsbedürftig war oder ist und regelmäßig auch die Arbeitsfähigkeit beeinträchtigt. Zu verstehen sind darunter über ein reines Missempfinden hinausgehende Beschwerden oder Behinderungen im Sinne einer nicht ganz unerheblichen Funktionsstörung. Unter den Begriff der Krankheit fallen auch sog. schlummernde Krankheiten, also solche, die außerhalb des Abfragezeitraums diagnostiziert wurden und fortdauern, auch wenn sie aktuell keine Beschwerden verursachen. Abzugrenzen sind die Krankheiten unter anderem von Störungen und Beschwerden, wenn nach denen nicht gezielt gefragt wird.

Was sind Beschwerden? +

Als Beschwerden werden körperliche oder psychische Gesundheitsbeeinträchtigungen definiert, die den Betroffenen in seinem Wohlbefinden beeinträchtigen, ohne notwendigerweise selbst einen Krankheitswert zu haben oder die Arbeitsfähigkeit zu beeinflussen. Darunter fallen unter anderem ein Hexenschuss, Reizungen des Ischias-Nerves, häufigeres schweres Sodbrennen oder Schwindelanfälle ohne erkennbaren Grund. Als Beschwerden können auch Beeinträchtigungen klassifiziert werden, wegen denen Sie nicht beim Arzt waren und die deshalb keiner ärztliche Diagnose zugeordnet sind. Das kann vor allem dann zum Problem werden, wenn die Beschwerden später einmal Krankheitswert bekommen und aus den Arzt-Unterlagen dann hervorgehen sollte, dass die Beschwerden bereits VOR Vertragsschluss bestanden.

Was sind Störungen? +

Störungen sind begrifflich deutlich weiter gefasst als eine Krankheit. Zu verstehen sind darunter alle gesundheitlichen Beeinträchtigungen, die noch nicht die Schwere oder Intensität einer Krankheit aufweisen, erfasst werden so alle Gesundheitsbeeinträchtigungen, die nicht offenkundig belanglos sind oder alsbald vergehen, wie der BGH es formuliert hat. Unter den Begriff der Störung können alle Umstände fallen, die dauerhaft vorhanden sind und die man “im Auge behalten sollte”, auch wenn keine Beschwerden (mehr) vorhanden sind. Als Störung können unter anderem gelten:

- OP mit “genageltem” Beinbruch in der Jugend, wenn der lt. Arzt später einmal “Probleme machen kann”.

- schwankender Blutdruck

- abgeschlossene Augen-OP mit Einsetzen einer künstlichen Linse in der Vergangenheit

- erhöhte und abweichende Blutwerte, auch ohne Diagnose

Was sind Bagatellen? +

Unproblematisch sind in der Berufsunfähigkeitsversicherung lediglich Bagatellen bzw. Bagatellerkrankungen. Hierunter fallen alle Beschwerden, die offenkundig belanglos sind und alsbald vergehen. Neben den klassischen Bagatellen wie Husten, Schnupfen und Heiserkeit (nicht aber eine echte Grippe!) fallen hierunter auch gelegentliche Kopfschmerzen (nicht aber regelmäßig wiederkehrende Migräne), Magenschmerzen (nicht aber regelmäßiger Durchfall) oder kleinere Wunden, nicht aber Unfälle.

Was für eine Auswirkung haben eine Diagnose oder Beschwerden auf die Gesundheitsprüfung? +

Es gibt verschiedene Optionen, wie Berufsunfähigkeitsversicherungen auf bestehende Krankheiten reagieren:#

Im Idealfall streben wir eine Annahme ohne Einschränkung an - und bei den meisten Fällen gelingt uns das auch, denn es bedarf ja lediglich einer guten Berufsunfähigkeitsversicherung, die Sie normal annimmt. Bei einer Erschwernis hängt es sehr von den Umständen des Einzelfalles ab, ob der Vertragsschluss sinnvoll ist: Risikozuschläge sind meistens annehmbar, wenn dadurch wenigstens uneingeschränkter BU-Schutz besteht. Leistungsausschlüsse werden von uns sehr genau geprüft - vor allem im Hinblick auf die Formulierung der Ausschlussklausel im Vertrag. Hier ist oft noch Verhandlungsspielraum mit den Gesellschaften, um Ihren Schutz zu optimieren.

Normale Annahme

Bei vielen Erkrankungen ist trotzdem eine normale Annahme möglich - Sie erhalten also den gewünschten Schutz ohne Wenn und Aber.Erschwernis

Bei einer Vielzahl von Krankheiten erschweren die Versicherer den Zugang zur Berufsunfähigkeitsversicherung. Entweder durch einen Risikozuschlag oder durch Leistungsausschlüsse: Bestimmte Krankheiten sind dann vom Versicherungsschutz ausgenommen und werden bei der Bewertung einer Invalidität nicht mit einbezogen. Hört sich erst einmal nicht gut an, ist oft aber gar nicht so gravierend - mehr dazu in unserem BU-Wiki zur AusschlussklauselRückstellung

Sind Krankheiten gerade erst verschwunden oder ist ein Unfall erst ein paar Monate her und die Folgen noch nicht final absehbar, dann stellen die Berufsunfähigkeitsversicherungen den Antrag erst einmal zurück - meist für 12 bis 36 Monate. Danach kann der Antrag neu geprüft werden.Ablehnung

Das schlechteste Ergebnis ist die Ablehnung: In diesem Fall lehnt die Berufsunfähigkeitsversicherung die Übernahme des Versicherungsschutzes ab. Der Versicherungsschutz kann damit nicht bestätigt werden, wir machen uns mit Ihnen dann auf die Suche nach Alternativen zur Berufsunfähigkeitsversicherung.Im Idealfall streben wir eine Annahme ohne Einschränkung an - und bei den meisten Fällen gelingt uns das auch, denn es bedarf ja lediglich einer guten Berufsunfähigkeitsversicherung, die Sie normal annimmt. Bei einer Erschwernis hängt es sehr von den Umständen des Einzelfalles ab, ob der Vertragsschluss sinnvoll ist: Risikozuschläge sind meistens annehmbar, wenn dadurch wenigstens uneingeschränkter BU-Schutz besteht. Leistungsausschlüsse werden von uns sehr genau geprüft - vor allem im Hinblick auf die Formulierung der Ausschlussklausel im Vertrag. Hier ist oft noch Verhandlungsspielraum mit den Gesellschaften, um Ihren Schutz zu optimieren.

Was passiert, wenn ich bei der Gesundheitsprüfung falsche Angaben mache? +

Im Grundsatz gilt nach den §§ 19 und 21 VVG: Fragen des Versicherers zu Gefahrumständen sind immer korrekt zu beantworten – was aber passiert bei falschen Angaben? Das ist wichtig dazu:

Arglistige Täuschung

Hat der Antragsteller arglistig falsche Angaben gemacht, um den BU-Schutz unter Vorspiegelung falscher Tatsachen zu bekommen, kann der Versicherer den Vertrag anfechten – greift die Anfechtung, wird der Vertrag rückwirkend getilgt. Damit müssten auch bereits ausgezahlte Renten zurückgezahlt werden.Vorsätzliche Falschangaben

Bei Vorsatz kann der Versicherer vom Vertrag zurücktreten – für zurückliegende Versicherungsfälle wäre er leistungsfrei, Sie können als Versicherter aber den Nachweis führen, dass zwischen den Falschangaben und dem Eintritt des Versicherungsfalles kein Zusammenhang besteht – gelingt das, würden Sie Leistungen erhalten.Grobe Fahrlässigkeit

Bei einer grob fahrlässigen Verletzung der Auskunftspflichten kann der Versicherer vom Vertrag zurücktreten – damit wird der Versicherer auch für bereits eingetretene Berufsunfähigkeiten leistungsfrei. Auch hier gilt einschränkend: Besteht kein Zusammenhang zwischen den Falschangaben und dem Eintritt des Versicherungsfalles, würden Sie Leistungen erhalten. Ein Rücktritt wäre zudem ausgeschlossen, wenn der Versicherer den Vertrag auch dann geschlossen hätte, wenn er von den verschwiegenen Angaben gewusst hätte – beweispflichtig dafür sind jedoch Sie!Einfache Fahrlässigkeit und Falschangaben ohne Verschulden

Bei einer einfach fahrlässigen Verletzung der Anzeigepflicht ist das Rücktrittsrecht ausgeschlossen – allerdings kann der Versicherer den Vertrag mit einer Frist von einem Monat kündigen. Bereits eingetretene und zurückliegende Leistungsfälle muss der Versicherer regulieren. Auch hier gilt: Hätte der Versicherer den Vertrag auch in Kenntnis der verschwiegenen Tatsachen geschlossen, ist die Kündigung nicht möglich.Verjährung

Die Rechte des Versicherers bei Anzeigepflichtverletzungen erlöschen nach Ablauf von fünf Jahren nach Vertragsabschluss, bei Vorsatz und Arglist sind es zehn Jahre. Aber Vorsicht: Tritt vor Ablauf der Fristen eine Berufsunfähigkeit und damit der Versicherungsfall ein, gilt die Frist nicht.Besonderheiten

Bei allen Falschangaben gilt: Wusste der Versicherer sogar um die Unrichtigkeit der Angaben, auf die er sich jetzt zu seinem Vorteil berufen will, kann er weder kündigen noch zurücktreten. Und der Versicherer muss den Kunden auf die Folgen der Anzeigepflichtverletzung ausdrücklich hingewiesen haben und binnen der vorgeschriebenen Monatsfrist nach Kenntnis der Falschangaben tätig werden, damit er seine Rechte auch ausüben kann.Gibt es eine BU ohne Gesundheitsprüfung? +

Nein, die gibt es leider nicht - es gibt lediglich Zusatzverträge für die Altersvorsorge als Berufsunfähigkeitszusatzversicherung. Diese Zusatzverträge übernehmen die Beiträge für die Altersvorsorge, wenn Sie berufsunfähig werden - das ist in vielen Fällen sinnvoll, aber natürlich kein Einkommensersatz. Der wird mit einer vollwertigen Rente abgesichert und für diese Absicherung benötigen Sie immer eine Gesundheitsprüfung. Es gibt allerdings Berufsunfähigkeitsversicherung mit vereinfachter Gesundheitsprüfung - alles über die aktuellen Aktionen lesen Sie hier.

Modell-Foto: colourbox.com