Rechtsschutzversicherung Finanzielles Risiko bei Streitigkeiten vermeiden

Das Wichtigste zum Thema Rechtsschutzversicherungen

- Ein Rechtsstreit ist teuer: Die Rechtsschutzversicherung übernimmt die Kosten für die rechtliche Vertretung, alle wichtigen Auslagen und Zusatzkosten, etwa für Gutachter und Sachverständige.

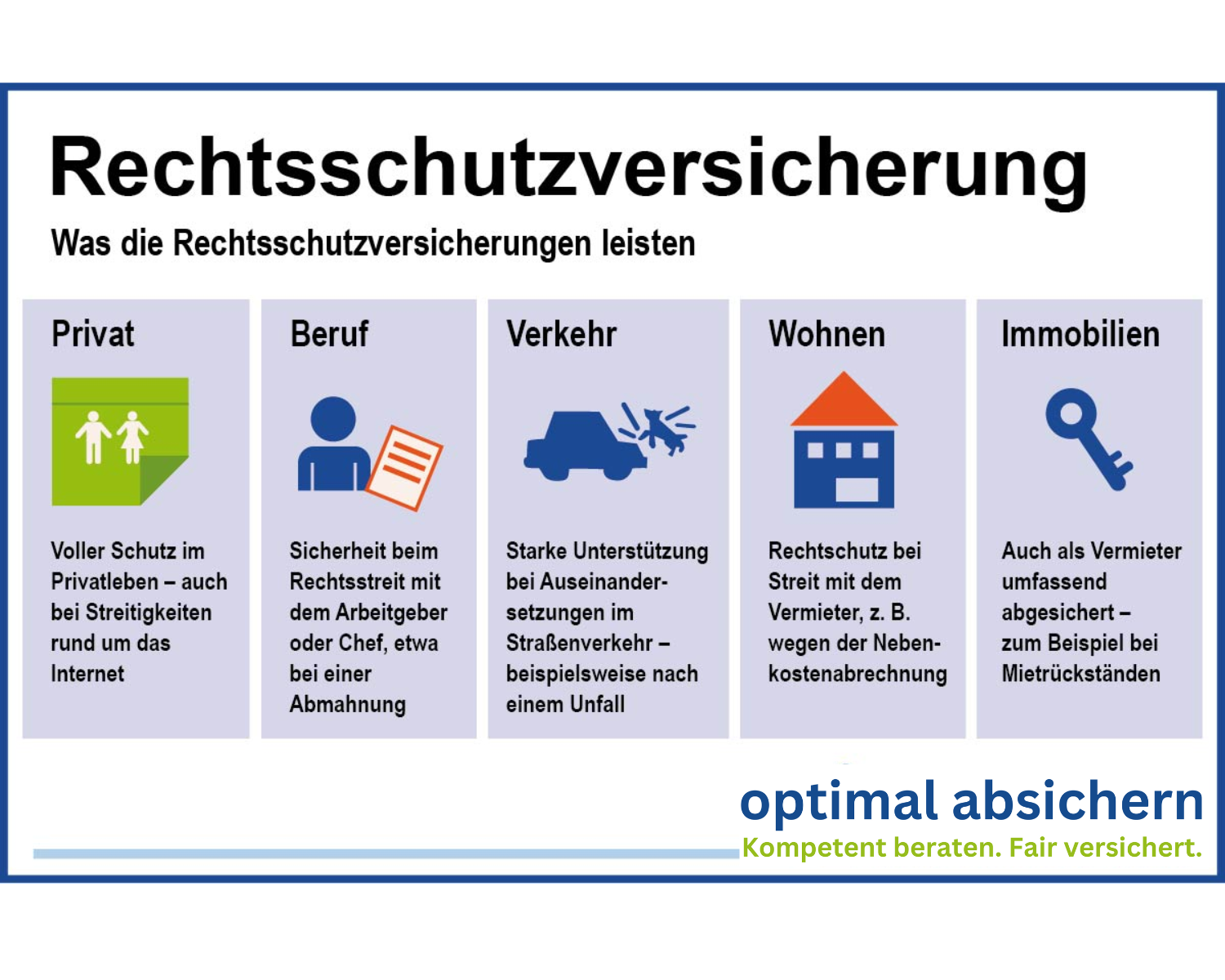

- Bausteinsystem: Sie können sich Ihren Rechtsschutz für die Bereiche zusammenstellen, in denen Sie ihn wirklich benötigen - etwa im Straßenverkehr, beim Thema Wohnen oder im Beruf.

- Ausschlüsse: Nicht alle Streitigkeit sind immer mitversichert - gerade bei Themen wie Hausbau, Scheidung, Unterhalt oder Geldanlagen lohnt sich ein genauer Blick in die Vertragsbedingungen.

- Wartezeit: Bedenken Sie, dass die Rechtsschutzversicherung rechtzeitig abgeschlossen werden muss - ist der Rechtsstreit schon entbrannt, lohnt der Abschluss nicht mehr.

- Ratgeber: Alles zur Rechtsschutzversicherung ohne Wartezeit hier - mehr zum Mietrechtsschutz hier.

Alle Themen im Ratgeber Rechtsschutzversicherung

Welche Kosten übernimmt der Rechtsschutz?

Wenn eine Rechtsschutzversicherung die Kosten für Ihren Rechtsstreit übernimmt, werden alle Kosten übernommen:- Anwaltskosten

- Gerichtskosten

- Gebühren für Zeugen und gerichtlich bestellte Sachverständige

- Übersetzungen sowie Auslagen für Gutachten

- Vollstreckungskosten aus dem Urteil heraus

- Kosten des Prozessgegners bei einer Niederlage vor Gericht

- zinslose Darlehen für Strafkautionen im Ausland

- Kosten für Beistand in Verwaltungswiderspruchsverfahren

- Kosten für eine rechtliche Erstberatung

- Kosten für anwaltliche Vermittlungsbemühungen zwischen den Parteien

- Mediationskosten

+

Berechnen Sie hier den Beitrag für Ihren Rechtsschutz

Rechtsschutz: Das sind die Bausteine

Es werden in der Rechtsschutzversicherung Bausteine für folgende Lebensbereiche angeboten:- Familienrechtsschutz

- Arbeit und Beruf

- Verkehr

- Wohnung und Grundstück

- Vermieter

Der Privatrechtsschutz schützt Sie in Ihrem privaten Lebensumfeld, etwa, wenn Sie Streit nach dem Kauf neuer Möbel mit dem Lieferanten haben. Auch Familien-Rechtsschutz kann ein wichtiger Bestand des privaten Rechtsschutz sein. Ein Streit in der Familie ist schnell entbrannt: Mal geht es um eine Erbschaft, mal um eine Betreuung, Vormundschaft oder eine Vorsorge- bzw. Patientenverfügung – und natürlich können auch Trennungen und Scheidungen mit Konflikten einhergehen.

So gibt es die Möglichkeit, dass der Beratungsrechtsschutz ohne Summenbegrenzung mitversichert ist. Damit haben Sie die Möglichkeit, auf anwaltlichen Rat im Familienrecht zurückzugreifen, ohne dass die Rechtsschutzversicherung ab einer bestimmten Honorarhöhe nicht mehr zahlen muss. Angeboten wird ein solcher unbegrenzter Rechtsschutz im Familienrecht derzeit unter anderem von folgenden Anbietern:

Mit einer Patientenverfügung bestimmen Sie eine Person Ihres Vertrauens, die für Sie Entscheidungen trifft, wenn Sie das nicht mehr können.

Und mit einer Vorsorgevollmacht bevollmächtigen Sie einen Vertrauten, der sich so lange um Ihre Angelegenheiten kümmern kann, bis Sie dazu wieder in der Lage sind. Es ist natürlich wichtig, solche Verfügungen so zu formulieren, dass Sie den größtmöglichen Nutzen haben, auf der anderen Seite aber keine Gefahr besteht, dass die Vorsorgeverfügung missbraucht wird – meist wird das nicht ohne anwaltliche Beratung möglich sein.

Wichtig ist vor allem, dass die Leistung bei den Verfügungen nicht nur einmalig gezahlt wird. Manche Rechtsschutzversicherung sieht während der gesamten Vertragslaufzeit nur eine einmalige Leistung vor – das ist etwa bei der D.A.S. der Fall. Dann haben Sie aber keine Möglichkeit, die Verfügung auf Kosten der Rechtsschutzversicherung an geänderte Lebensumstände anzupassen.

Beratungsrechtsschutz im Familienrecht

Die Familienrechtsschutz sieht dabei vor, dass ein sogenannter erweiterter Beratungsrechtsschutz finanziert wird. Das bedeutet, dass bei Streitigkeiten im Familienrecht die Rechtsschutzversicherung einspringt, solange der Konflikt außergerichtlich im Wege der anwaltlichen Beratung und Begleitung beigelegt werden soll. Nicht mitversichert sind über den Rechtsschutz Streitigkeiten im Familienrecht, die gerichtlich geklärt werden sollen. Wer Wert darauf legt, dass die Rechtsschutzversicherung auch im Familienrecht einspringt, sollte darauf achten, wie genau der Rechtsschutz angeboten wird.So gibt es die Möglichkeit, dass der Beratungsrechtsschutz ohne Summenbegrenzung mitversichert ist. Damit haben Sie die Möglichkeit, auf anwaltlichen Rat im Familienrecht zurückzugreifen, ohne dass die Rechtsschutzversicherung ab einer bestimmten Honorarhöhe nicht mehr zahlen muss. Angeboten wird ein solcher unbegrenzter Rechtsschutz im Familienrecht derzeit unter anderem von folgenden Anbietern:

- Roland-Rechtsschutz im Tarif RS Plus/ RS 1 Mio

- Advocard in verschiedenen Tarifen

- Allianz im Grundschutz

- ARAG in verschiedenen Tarifen

- Continentale in den ConJure-Tarifen

- Deurag in verschiedenen Tarifen

- DMB in verschiedenen Tarifen

- Domcura in den Tarifen Magnum/Maximum.

Erbrecht mitversichern

Manche Rechtsschutzversicherungen übernehmen im Rahmen des erweiterterten Rechtsschutzes die Kosten in familein- und erbrechtlichen Angelegenheiten auch über die Erstberatung hinaus – etwa die WGV (Tarif optimal unbegrenzt) oder die Concordia (Tarif Sorglos). Damit ist es möglich, zum Beispiel bei der Errichtung eines Testaments auf den Rat eines Anwalts oder Notars zurückzugreifen und die Rechtsschutzversicherung mit dem Schutz im Erbrecht diese Kosten zahlen zu lassen.Rechtsschutzversicherung: Familienrecht umfasst nicht die Kosten einer Scheidung

In Deutschland liegt die Scheidungsrate in manchen Regionen mittlerweile bei 50 Prozent – jede zweite Ehe wird also geschieden. Oft zieht eine Scheidung einen aufwendigen Rechtsstreit nach sich, vor allem dann, wenn das Vermögen der Ehegatten aufgeteilt werden muss. Die Kosten für eine Ehescheidung liegen nicht selten im Bereich zwischen 10.000 und 20.000 Euro, die die meisten natürlich gerne über eine Rechtsschutzversicherung abgewickelt sehen wollen. Manche Rechtsschutzversicherungen übernehmen mittlerweile – wie oben gezeigt – einen Beratungsrechtsschutz. Die Rechtsschutzversicherung trägt dann bei Übernahme der Kosten im Familienrecht auch die Kosten für eine anwaltliche Beratung bei einer Scheidung. Der Gang vor Gericht wird allerdings von keiner Rechtschutzversicherung abgedeckt, weil das Kostenrisiko für die Rechtsschutzversicherung einfach zu groß ist.Vorsorgeverfügungen & Co.: Wichtiger Schutz der Rechtsschutzversicherung im Familienrecht

Es kann im Leben Situationen geben, in denen Sie wichtige Entscheidungen nicht mehr selbst treffen können. So kann es nach einem Unfall erforderlich sein, dass über lebensrettende und lebenserhaltende Maßnahmen entschieden werden muss, Sie aber keine Entscheidungen treffen können. Oder Sie werden krank und sind nicht mehr in der Lage, sich um Ihre persönlichen Angelegenheiten wie zum Beispiel Ihre Finanzen zu kümmern. In beiden Fällen ist es sinnvoll, Vorsorge zu treffen.Mit einer Patientenverfügung bestimmen Sie eine Person Ihres Vertrauens, die für Sie Entscheidungen trifft, wenn Sie das nicht mehr können.

Und mit einer Vorsorgevollmacht bevollmächtigen Sie einen Vertrauten, der sich so lange um Ihre Angelegenheiten kümmern kann, bis Sie dazu wieder in der Lage sind. Es ist natürlich wichtig, solche Verfügungen so zu formulieren, dass Sie den größtmöglichen Nutzen haben, auf der anderen Seite aber keine Gefahr besteht, dass die Vorsorgeverfügung missbraucht wird – meist wird das nicht ohne anwaltliche Beratung möglich sein.

Verfügungen: Familienrechtsschutz trägt die Kosten

Bei so mancher Rechtsschutzversicherung ist der Rechtsschutz so gestaltet, dass neben dem Familienrecht auch eine anwaltliche Beratung zu den Verfügungen abgedeckt ist. Das Leistungsspektrum der Rechtsschutzversicherungen ist dabei recht weit gefasst. Die Arag sieht jährliche Leistungen vor, die allerdings auf 500 Euro beschränkt sind. Dagegen reicht die Absicherung der Rechtsschutz Union bei dem Tarif mit erweiterten Leistungen mit einer Versicherungssumme von jährlich bis zu 1.000 Euro deutlich weiter.Wichtig ist vor allem, dass die Leistung bei den Verfügungen nicht nur einmalig gezahlt wird. Manche Rechtsschutzversicherung sieht während der gesamten Vertragslaufzeit nur eine einmalige Leistung vor – das ist etwa bei der D.A.S. der Fall. Dann haben Sie aber keine Möglichkeit, die Verfügung auf Kosten der Rechtsschutzversicherung an geänderte Lebensumstände anzupassen.

Rechtsschutzversicherung: Familienrecht deckt auch Betreuungsverfahren ab

Das Betreuungsrecht in Deutschland sieht vor, dass einer volljährigen Person auf eine gerichtliche Anordnung hin auch gegen ihren Willen ein Betreuer zu Seite gestellt werden kann. Damit wird den Betreuten die Möglichkeit genommen, vollumfänglich eigene Entscheidungen zu treffen. Da diese Betreuung oft einer Entmündigung gleichkommt, birgt sie naturgemäß viel Konfliktpotenzial. Und der Betreute hat natürlich die Möglichkeit, die Betreuungsanordnung rechtlich anzugreifen. In diesem Zusammenhang ist natürlich von Interesse, ob die Rechtsschutzversicherung im Familienrecht auch ein solches Vorgehen gegen eine Betreuungsanordnung mitversichert. Die Rechtsschutzversicherung der D.A.S. im Premium-Rechtsschutz bietet hier einen umfassenden Schutz und finanziert solche Verfahren ohne Begrenzung auf die Versicherungssumme. Die Rechtsschutz Union wie auch die Arag unterstützen die Versicherten ebenso bis zu einer Kostenhöhe von 1.000 Euro.Unterhaltsstreitigkeiten mitversichern

Bei Streitigkeiten um Unterhaltsverpflichtungen und -zahlungen sieht man sich schnell vor Gericht wieder. Eine Rechtsschutzversicherung hilft hier nur selten – nur wenige Anbieter wie die Domcura oder die Rechtsschutz Union leisten überhaupt. Gedeckelt ist die Kostenübernahme aber bei 1.000 Euro, die Wartezeit kann bis zu sechs Monate betragen. Zum Tragen kommen kann hier ggf. auch der sogenannte erweiterte Familienrechtsschutz im Familien-, Lebenspartnerschafts- und Erbrecht, der als Beratungs-Rechtsschutz angelegt ist. Meist ist die Kostenübernahme auf einen Betrag zwischen 500 und 1.000 Euro je Rechtsschutzfall gedeckelt.Es gibt zahlreiche Tarife ohne Leistungen

Leider sind Leistungen der Rechtsschutzversicherungen im Familienrecht sowie im Erbrecht oder aber auch im Betreuungsrecht oder bei der Beratung zu den Vorsorgeverfügungen nicht der Regelfall. Gerade bei älteren Bestandsverträgen wird der Rechtsschutz sich oft nicht auf das Familienrecht erstrecken. Wenn Ihnen ein solcher Schutz wichtig ist, sollten Sie Ihre Rechtsschutzversicherung auf jeden Fall dahingehend überprüfen lassen, ob der Bereich des Familienrechts mit vom Rechtsschutz umfasst wird.

Mit diesem Baustein für die private Rechtsschutzversicherung werden alle Streitigkeiten aus bestehenden Arbeits- und Dienstverhältnissen versichert. Der Arbeitsrechtsschutz springt dann zum Beispiel ein, wenn Ihnen gekündigt wird, Sie kein Gehalt mehr bekommen oder es Streit ums Arbeitszeugnis gibt.

Wichtig für Sie: In Deutschland werden die Kosten für arbeitsrechtliche Streitfälle immer von den Parteien selbst getragen – egal, wer am Ende den Prozess gewinnt oder verliert. Sie haben in der ersten Instanz also immer das Kostenrisiko zu tragen – schon aus diesem Grund lohnt sich der Arbeitsrechtsschutz!

Außerdem gilt die Devise: Ein brennendes Haus ist nicht versicherbar. Der Berufsrechtsschutz gilt immer nur bei einer Streitigkeit, die bei Vertragsabschluss noch nicht angelegt war. Diese Regelung zur sogenannten Vorvertraglichkeit soll Rechtsstreitigkeiten vom Versicherungsschutz ausnehmen, die – selbst wenn nur im Kern – schon vor Abschluss der Berufsrechtsschutzversicherung bestanden haben. Eine solche Konstellation könnte vorliegen, wenn eine Kündigung zunächst rechtlich unproblematisch ist, es dann aber nach Abschluss einer Rechtsschutzversicherung zu rechtlichen Differenzen kommt.

Wichtig für Sie: In Deutschland werden die Kosten für arbeitsrechtliche Streitfälle immer von den Parteien selbst getragen – egal, wer am Ende den Prozess gewinnt oder verliert. Sie haben in der ersten Instanz also immer das Kostenrisiko zu tragen – schon aus diesem Grund lohnt sich der Arbeitsrechtsschutz!

Typische Streitigkeiten für den Arbeitsrechtsschutz

Es gibt viele klasssiche Streitfälle im Berufsleben, die vom Arbeitsrechtsschutz gedeckt sind.Kündigungsschutz

Ihr Arbeitgeben spricht eine Kündigung aus, die Sie für nicht gerechtfertigt halten. Vor Gericht muss geklärt werden, ob Sie einen Anspruch auf Weiterbeschäftigung haben. Ihr Arbeitsrechtsschutz trägt die Kosten des Verfahrens, eine private Arbeitslosenversicherung kann den Schutz der sozialen Arbeitslosigkeitsversicherung ergänzen.Disziplinarverfahren bei Beamten

Als Beamter wird Ihnen die Verletzung der Amtsverschwiegenheit vorgeworfen. Nachdem ein Disziplinarverfahren gegen Sie eingeleitet wurde, infolgedessen Ihre Entlassung aus dem Beamtenverhältnis droht, wollen Sie gerichtlich dagegen vorgehen. Sie bekommen von der Rechtsschutzversicherung mit dem arbeitsrechtlichen Schutz finanzielle Unterstützung bei der Durchsetzung Ihrer Ansprüche.Korrektur des Arbeitszeugnisses

Als Angestellter haben Sie mit dem Ausscheiden aus dem bisherigen Job Anspruch auf ein Arbeitszeugnis. Sie sind mit einigen Formulierungen nicht einverstanden und müssen die Korrekturen gerichtlich durchsetzen, weil Ihr ehemaliger Arbeitgeber das Zeugnis nicht anpassen möchte.Unfallschutz

Sie verunglücken auf dem Weg zur Arbeit, aber Ihre Berufsgenossenschaft möchte den Unfall nicht als Wegeunfall anerkennen und verweigert die finanzielle Unterstützung. Der Arbeitsrechtsschutz hilft Ihnen dabei, Ihre Ansprüche gerichtlich durchzusetzen.Unterstützung bei Aufhebungsverträgen

Oft kommt es im Zuge einer beruflichen Veränderung zum Abschluss eines Aufhebungsvertrages. Ein guter Arbeitsrechtsschutz hilft Ihnen dabei, die Vereinbarung möglichst vorteilhaft für Sie zu gestalten.Angedrohte Kündigung

Manchmal kommt es vor, dass Arbeitgeber mit Kündigung drohen, um ein bestimmtes Verhalten Ihrerseits zu erzwingen, etwa die Unterschrift unter einen Aufhebungsvertrag. In einem solchen Fall einer angedrohten Kündigung steht der Arbeitsrechtsschutz für Ihre Streitigkeit ein und trägt die Kosten.Wartezeiten beim Arbeitsrechtsschutz beachten

Arbeitsrechtsschutz ist nur dann sinnvoll, wenn er rechtzeitig abgeschlossen wird. Denn nahezu jede Rechtsschutzversicherung sieht beim Arbeitsrechtsschutz eine Wartezeit vor, die meist drei Monate beträgt. Die Wartezeit für den Arbeitsrechtsschutz kann dann entfallen, wenn es bereits eine Vorversicherung gibt und die aktuelle Rechtsschutzversicherung nahtlos daran anschließen kann.Außerdem gilt die Devise: Ein brennendes Haus ist nicht versicherbar. Der Berufsrechtsschutz gilt immer nur bei einer Streitigkeit, die bei Vertragsabschluss noch nicht angelegt war. Diese Regelung zur sogenannten Vorvertraglichkeit soll Rechtsstreitigkeiten vom Versicherungsschutz ausnehmen, die – selbst wenn nur im Kern – schon vor Abschluss der Berufsrechtsschutzversicherung bestanden haben. Eine solche Konstellation könnte vorliegen, wenn eine Kündigung zunächst rechtlich unproblematisch ist, es dann aber nach Abschluss einer Rechtsschutzversicherung zu rechtlichen Differenzen kommt.

Sinnvoll ist der Verkehrsrechtsschutz zum Beispiel dann, wenn Sie in einenUnfall verwickelt sind oder zu Unrecht eines Verkehrsdelikts beschuldigt werden – in einem solchen Fall steht der Verkehrs-Rechtsschutz Ihnen zur Seite. Der Verkehrsrechtsschutz hilft in vielen Bereichen mit ganz verschiedenen Leistungsarten. So sind Sie je nach Vertrag abgesichert im

- Schadensersatz-Rechtsschutz, wenn jemand Sie nach einem von Ihnen verursachten Unfall auf Schadensersatz verklagt.

- Straf-Rechtsschutz, wenn Ihnen eine Strafta wie zum Beispiel eine Nötigung vorgeworfen wird.

- Rechtsschutz im Vertrags- und Sachenrecht, wenn ein Kaufvertrag wegen Mängeln am Fahrzeug rückabgewickelt werden muss.

- Steuer-Rechtsschutz, wenn die Kfz-Steuer falsch berechnet wurde.

- Verwaltungs-Rechtsschutz, wenn es zum Beispiel bei der Zulassung des Fahrzeuges rechtliche Probleme gibt.

- Ordnungswidrigkeiten-Rechtsschutz, wenn Sie sich etwa gegen einen Bußgeldbescheid oder ein Fahrverbot mithilfe Ihrer Verkehrsrechtsschutzversicherung wehren wollen.

Welche Kosten werden von der Verkehrsrechtsschutzversicherung erstattet?

Bei einem versicherten Rechtsschutzfall erstatten die Rechtsschutzversicherer je nach Vertrag in der Regel alle im Verfahren anfallenden Kosten bis zur vereinbarten Versicherungssumme – oft wird sogar bei sehr guten Rechtsschutzversicherungen unbegrenzt geleistet. Erstattbar sind unter anderem- die gesetzlichen Anwaltsgebühren,

- Gerichtskosten,

- Zeugenauslagen,

- die Kosten für gerichtliche Sachverständige, Dolmetscher,

- die Kosten der Gegenseite bei einer Niederlage vor Gericht.

Verkehrsrechtsschutz: Auto oder Fahrer versichern?

Bevor der Vertrag unterschrieben wird, sollten Interessenten sich allerdings über einiges klar werden. Zum Beispiel über den richtigen Verkehrsrechtsschutz.Familien-Verkehrsrechtsschutz

Dieser Schutz reicht am weitesten. Versichert sind mit diesem Verkehrsrechtsschutz alle Familienmitglieder, egal mit welchem Auto sie sich im Straßenverkehr bewegen. Und auch das Familienauto selbst ist versichert, wenn zum Beispiel andere damit fahren.Fahrzeug-Versicherung

Hier ist der Familienwagen über den Verkehrsrechtsschutz versichert. Wer damit fährt, ist automatisch versichert. Bei einem Zweitwagen ist eine separate Police erforderlich. Nur der Versicherungsnehmer selbst ist auch versichert, wenn er in einem anderen Wagen unterwegs ist.Fahrer-Versicherung

Dieser Verkehrsrechtsschutz ist vor allem für Singles die beste Wahl, denn sie schützt den Versicherten, wie auch immer er im Straßenverkehr unterwegs ist: als Fahrerr seines Autos oder auch beim Führen eines Mietwagens.So unterstützt Sie der Verkehrsrechtsschutz in der Praxis

Im Alltag erleichtert Ihnen der Verkehrsrechtsschutz das Lösen von Problemen rund um den Straßenverkehr. Haben Sie zum Beispiel einen Unfall, bieten die meisten Verkehrsrechtsschutzversicherungen eine telefonische Erstberatung: So erfahren Sie schnell von einem kompetenten Gesprächspartner, welche Schritte einzuleiten sind. Wollen oder müssen Sie einen Anwalt einschalten, wird er mit der Verkehrsrechtsschutzversicherung die Kostenübernahme abklären. Außerdem bietet der Verkehrsrechtsschutz in aller Regel die Möglichkeit, eine Mediation einzuleiten. Damit wird versucht, einen Konflikt schnell und unbürokratisch aus der Welt zu schaffen, ohne dass Sie und Ihr Kontrahent sich vor Gericht streiten müssen. In allen Anwendungsfällen ermöglicht der Verkehrsrechtsschutz Ihnen, auf einen kompetenten Ansprechpartner zurückzugreifen, der im Streitfall Ihre Interessen vertritt.

Mit dem oft auch als Mietrechtsschutz bezeichneten Baustein Wohnungs- und Grundstücks-Rechtsschutz für die Rechtsschutzversicherung versichern Sie Streitigkeiten rund ums Wohnen, Mieten und Vermieten – je nachdem, was abgedeckt ist. Bei diesem Mietrechtsschutz steht Ihnen die Versicherung dann bei, wenn Ihnen die Mietwohnung wegen Eigenbedarfs gekündigt wird. Und wenn Sie als Besitzer einer Eigentumswohnung entsprechenden Rechtsschutz vereinbaren, hilft die Rechtsschutzversicherung, falls es mit den Miteigentümern Streit um das Wohngeld in der Wohnanlage geben sollte.

Mehr zum Thema Mietrechtsschutz hier!

Mehr zum Thema Mietrechtsschutz hier!

Als Vermieter einer oder mehrere Immobilien kann es schnell zu Streit mit den Mietern kommen – etwa wegen einer Nebenkostenabrechnung. Ein Vermieterrechtsschutz hilft Ihnen dann, Ihre berechtigten Interessen durchzusetzen.

Für Sie als Vermieter kann der Vermieterrechtsschutz Gold wert sein. Denn er hilft dabei, Ansprüche des Mieters gegen Sie oder von Ihnen gegen den Mieter überprüfen zu lassen, ohne dass Sie auf den Kosten sitzen bleiben. Und falls Sie im Unrecht waren, trägt die Rechtsschutzversicherung auch die Kosten der Gegenseite und entlastet Sie finanziell. Getragen werden bei Rechtsstreitigkeiten die Kosten für:

Für Sie als Vermieter kann der Vermieterrechtsschutz Gold wert sein. Denn er hilft dabei, Ansprüche des Mieters gegen Sie oder von Ihnen gegen den Mieter überprüfen zu lassen, ohne dass Sie auf den Kosten sitzen bleiben. Und falls Sie im Unrecht waren, trägt die Rechtsschutzversicherung auch die Kosten der Gegenseite und entlastet Sie finanziell. Getragen werden bei Rechtsstreitigkeiten die Kosten für:

- Anwalt

- Gerichtsverfahren

- Zeugen

- Gutachter

- Sachverständige

- die Gegenseite bei Niederlagen vor Gericht.

Wann leistet der Vermieterrechtsschutz?

Je nach Vertrag leistet der Vermiterrechtsschutz in diesen Bereichen:Wohnungs- und Grundstücksrechtsschutz

Der Wohnungs- und Grundstücksrechtsschutz springt ein, wenn zum Beispiel einer Ihrer Mieter mit seinen Mietzahlungen im Rückstand ist und seine Schulden nicht begleicht. Mit dem Vermieter-Rechtsschutz werden die Kosten für Sie übernommen.Strafrechtsschutz

Auf dem Bürgersteig vor Ihrem Mietshaus stürzt ein Nachbar, der behauptet, Sie hätten Ihre Streupflichten verletzt. Auf Anzeige hin ermittelt die Staatsanwaltschaft wegen fahrlässiger Körperverletzung. Mit dem Vermieterrechtsschutz können Sie ohne Kostenrisiko eine Einstellung des Verfahrens erreichen.Ordnungswidrigkeiten-Rechtsschutz

Ein Mieter aus Ihrem Haus behauptet, Sie hätten nicht geeichte Messgeräte eingesetzt. Sie wollen sich gegen diesen Vorwurf gerichtlich wehren und können dabei auf die Unterstützung des Vermieterrechtsschutzes setzen.Steuer-Rechtsschutz

Der Vermieter-Rechtsschutz unterstützt Sie auch dann, wenn Sie als Vermieter eine Auseinandersetzung mit dem Finanzamt haben: Beispielsweise will das Amt Ihre Ausgaben nicht als Werbungskosten anerkennen. Sie können vor Gericht Ihre Ansprüche durchsetzen und werden dabei finanziell vom Vermieter-Rechtsschutz unterstützt.+

Welche Leistungen sollten im Rechtsschutz mitversichert sein?

In der Rechtsschutzversicherung sind in den einzelnen Bausteinen bestimmte Leistungs- und Lebensbereiche abgedeckt – die wichtigsten hier im Überblick.Schadensersatz-Rechtsschutz +

Hiermit versichert der Rechtsschutz Schadensersatzansprüche, wenn Sie zum Beispiel einen Verkehrsunfall erleiden und den Unfallgegner auf Schadensersatz verklagen wollen. Wenn es darum geht, Schadensersatzansprüche abzuwehren, hilft übrigens in aller Regel die Haftpflichtversicherung, die dann quasi als private Rechtsschutzversicherung fungiert.

Rechtsschutz im Vertrags- und Sachenrecht +

Hier sind über die Rechtsschutzversicherung alle Streitigkeiten abgedeckt, die sich aus gesetzlichen Schuldverhältnissen sowie aus dinglichen Rechten an beweglichen Sachen ergeben können. Klassisches Beispiel dafür ist der Streit mit dem Verkäufer, wenn Gewährleistungsansprüche geltend gemacht werden. Gesetzliche Schuldverhältnisse können sich zum Beispiel bei einer ungerechtfertigten Bereicherung ergeben: Sie überweisen Geld auf ein falsches Konto, und der Kontoinhaber erstattet Ihnen das Geld nicht.

Beratungs-Rechtsschutz +

Bei rechtlichen Fragestellungen aus dem Bereich des Familienrechts, Lebenspartnerschaftsrechts oder Erbrechts werden die Kosten der anwaltlichen Beratung übernommen, wenn sich die individuelle Rechtslage geändert hat. Eine solche Veränderung der Rechtslage liegt beispielsweise im Falle einer Scheidung vor. Auch diesen Bereich sollte die private Rechtsschutzversicherung abdecken.

Straf-Rechtsschutz +

Mit diesem Baustein für die Rechtsschutzversicherung sichern Sie sich die Verteidigung in einem möglichen Strafverfahren. Der Schutz ist in diesem Bereich jedoch sehr eingeschränkt, so besteht zum Beispiel bei einer vorsätzlich begangenen Tat kein Versicherungsschutz. Zusätzlich ist in vielen Verträgen die Vereinbarung eines Spezialrechtsschutzes möglich. Es ist dann möglich, dass die Versicherung die Kosten für das Strafverfahren auch dann übernimmt, wenn Sie wegen einer vorsätzlichen Straftat angeklagt werden – nur bei einer tatsächlichen Verurteilung sind die Kosten dann zu erstatten.

Ordnungswidrigkeiten-Rechtsschutz +

Hier werden vom Rechtsschutz die Kosten übernommen, wenn ein Ordnungswidrigkeiten- bzw. Bußgeldverfahren gegen Sie eingeleitet wird. Das kann zum Beispiel der Fall sein, wenn Sie eine rote Ampel überfahren. Wenn Sie Steuer-Rechtsschutz genießen, steht die private Rechtsschutzversicherung ein, wenn Sie Klage vor einem deutschen Finanzgericht oder Verwaltungsgericht erheben. Beachten Sie bitte: Für den vor der Klage stehenden Einspruch besteht in der Regel kein Versicherungsschutz.

Sozialgerichts-Rechtsschutz +

Hier übernimmt die Rechtsschutzversicherung die Kosten für das Verfahren vor Gericht – in der Regel jedoch nicht für das Widerspruchsverfahren.

Verwaltungs-Rechtsschutz in Verkehrssachen +

Dieses Modul betrifft alle Rechtsstreitigkeiten rund um den Führerschein – ausgenommen sind jedoch Straf- oder Ordnungswidrigkeitsverfahren, denn hier greift der Rechtsschutz nur, wenn Sie einen Straf-Rechtsschutz oder Ordnungswidrigkeiten-Rechtsschutz vereinbart haben.

Disziplinar- und Standes-Rechtsschutz +

Diesen Rechtsschutz-Bereich benötigen Sie, wenn für Sie Disziplinarvorschriften (zum Beispiel als Beamter oder Soldat) oder standesrechtliche Vorschriften (zum Beispiel für Mediziner, Apotheker oder Rechtsanwälte) gelten.

Opfer-Rechtsschutz +

Dieser Baustein ist vor allem für Nebenkläger in einem Strafverfahren von Interesse, denn Rechtsschutz wird in diesem Fall gewährleistet, wenn es um die Strafverfolgung von Straftätern geht. Damit der Rechtsschutz greift, müssen dem Täter bestimmte Straftaten vorgeworfen werden, die in den Versicherungsbedingungen für die private Rechtsschutzversicherung spezifiziert sind.

Rechtsschutz in Ehesachen +

Versichert ist mit diesem Modul Ihre rechtliche Beratung wegen einer Scheidung oder Scheidungsfolgesachen vor einem deutschen Familiengericht. Versichert sind sowohl der Versicherungsnehmer als auch der Ehegatte.

Internetrechtsschutz +

Einige Rechtsschutzversicherungen bieten mittlerweile als Ergänzung zur privaten Rechtsschutzversicherung sogenannte Internet-Rechtsschutzversicherungen an. Hier schützt der Rechtsschutz Sie bei

- Verletzungen des Persönlichkeitsrechts, wenn jemand im Internet Ihr Foto ohne Ihre Einwilligung verwendet, bei

- Daten- und Identitätsdiebstahl, wenn beispielsweise jemand Ihre Kreditkartendaten missbräuchlich nutzt und damit einkauft, bei

- rufschädigenden Inhalten, wenn beispielsweise jemand Sie im Internet auf einer sozialen Plattform verleumdet und Sie auf eine Löschung der Daten drängen.

Telefonische Rechtsberatung +

Nicht jeder Rechtsstreit muss gleich beim Anwalt oder vor Gericht landen – oft hilft schon die Auskunft eines kompetenten Anwalts, um einschätzen zu können, wer Recht hat und wer nicht. Eine gute Rechtsschutzversicherung bietet deshalb eine telefonische Rechtsberatung, die eine solche Lotsen-Funktion wahrnimmt.

Freie Anwaltswahl +

Mit heiklen Rechtsfragen – die womöglich erhebliche finanzielle Auswirkungen haben – möchte man am liebsten einen Anwalt seines Vertrauens beauftragen. Deshalb sollte Ihre Rechtsschutzversicherung eine freie Anwaltswahl vorsehen. Schauen Sie in den Bedingungen genau hin, wenn Ihnen die freie Anwaltswahl wichtig ist: Oft ist der Wegfall von Selbstbeteiligungen daran geknüpft, dass ein von der Rechtsschutzversicherung vorgeschlagener Anwalt beauftragt wird.

Jetzt individuellen Beitrag berechnen

Kann ich die Rechtsschutzversicherung sofort nach Vertragsabschluss in Anspruch nehmen?

Grundsätzlich sehen Rechtsschutzversicherungen in ihren Bedingungen in aller Regel eine Wartezeit vor. Eine Rechtsschutzversicherung ohne Wartezeit gibt es leider nicht. Trotzdem können bestimmte Bereiche von der Wartezeit ausgenommen werden, unter anderem:- Schadensersatz-Rechtsschutz

- Disziplinar- und Standes-Rechtsschutz

- Straf-Rechtsschutz

- Rechtsschutz für das Opfer von Gewaltstraftaten

- Ordnungswidrigkeiten-Rechtsschutz

- Rechtsschutz im Familien-, Lebenspartnerschafts- und Erbrecht

- Rechtsschutz in Betreuungsverfahren

- Je nach Vertrag auch bei Mediationen

Häufige Fragen zur Rechtsschutzversicherung

Brauche ich eine Rechtsschutzversicherung? +

Eine Rechtsschutzversicherung springt immer dann ein, wenn Sie einen Anwalt beauftragen oder sogar vor Gericht ziehen müssen, und reduziert Ihr finanzielles Risiko erheblich. Und ein Rechtsstreit kann sehr schnell eintreten: Ein Autofahrer verursacht bei Ihnen einen Auffahrunfall, weigert sich dann aber strikt, dafür die Kosten zu tragen – Ihr Vermieter behält nach Ihrem Auszug grundlos Ihre Kaution ein – oder Sie werden bei Internetkäufen übers Ohr gehauen. Eine Rechtsschutzversicherung entlastet Sie dann, wenn Sie Ihr gutes Recht durchsetzen möchten.

Wann trägt die Rechtsschutzversicherung die Kosten nicht? +

Bei vorsätzlich begangenen Straftaten besteht – das ist logisch und nachvollziehbar – natürlich keinerlei Versicherungsschutz. Und auch Streitigkeiten im Baurecht, bei Geldanlagen und im Immobilienrecht unterfallen häufig nicht dem Versicherungsschutz!

Wie sinnvoll ist eine Selbstbeteiligung bei der Rechtsschutzversicherung? +

Eine Selbstbeteiligung bei der Rechtsschutzversicherung ist für Versicherungsnehmer durchaus sinnvoll. Zum einen deshalb, weil eine Selbstbeteiligung von 300 bis 500 Euro den Versicherungsbeitrag spürbar verringert, und zum anderen, weil Versicherte mit einer Selbstbeteiligung nicht wegen jeder Lappalie einen Anwalt bemühen oder vor Gericht ziehen. Solche Streitfreudigkeit kann nämlich zu einer Kündigung des Versicherungsvertrags durch den Rechtsschutzversicherer führen. Friedliebendes Verhalten wird überdies auch noch von manchen Versicherern belohnt: Wenn Sie längere Zeit nicht Ihren Rechtsanwalt bemühen, wird Ihre Selbstbeteiligung im Rechtsschutz abgesenkt.

Wie hoch sollte die Deckungssumme meiner Rechtsschutzversicherung sein? +

Versicherungsnehmer sollten, da ein juristischer Streit rasch sehr kostspielig werden kann, eine private Rechtsschutzversicherung abschließen, die möglichst eine unbegrenzte Deckung hat.

Wer braucht keine Rechtsschutzversicherung? +

Manche benötigen bestimmte Bausteine der Rechtsschutzversicherung nicht, da sie bereits anderweitig deren Rechtsschutz genießen. So sind beispielsweise Mitglieder eines Mietervereins bereits im Bereich des Mietrechtsschutzes durch ihre Mitgliedschaft abgesichert. Gewerkschaftsmitglieder benötigen im Falle von Arbeitsrechtsauseinandersetzungen keinen Arbeitsrechtsschutz mehr. Selbstständige benötigen einen Rechtsschutzversicherer für die betrieblichen Streitigkeiten. Und sowohl die private Haftpflicht als auch die Kfz-Haftpflicht funktionieren immer dann wie eine Rechtsschutzversicherung, wenn Schadenersatzansprüche an den Versicherungsnehmer herangetragen werden. Der Versicherer überprüft dann automatisch deren Rechtmäßigkeit und übernimmt auch vor Gericht die Vertretung des Versicherten.

Kann ich die Kosten für meine Rechtsschutzversicherung von der Steuer absetzen? +

Als Werbungskosten gelten die Beiträge für den Arbeitsrechtsschutz, der den Arbeitsplatz schützt. Demnach können diejenigen, die einen einzelnen Berufs- oder Firmenrechtsschutz vereinbart haben, diese Rechtsschutzversicherung vollständig geltend machen, und zwar in der Anlage N ihrer Einkommensteuererklärung. Wenn die private Rechtsschutzversicherung nur in Verbindung mit einem privaten Rechtsschutz abgeschlossen werden konnte, wie es häufig der Fall ist, dann ist der Beitrag für die Rechtsschutzversicherung lediglich anteilig absetzbar. In der Regel wird die Hälfte der Beträge als Werbungskosten vom Finanzamt anerkannt. Falls Sie eine Kombi-Rechtsschutzversicherung abgeschlossen haben, stellt Ihnen Ihr Versicherer einen Beleg über die Höhe des Beitrags für den Versicherungsbaustein Berufsrechtsschutz aus. Diesen Teilbeitrag können Sie in Ihrer Steuerklärung geltend machen.

Was passiert, wenn ich meine Beiträge nicht mehr zahlen kann? +

Meist erlaubt Ihnen Ihre private Rechtsschutzversicherung eine Ratenzahlung oder eine Aussetzung der Beiträge für einen bestimmten Zeitraum, den sie unbedingt schriftlich festlegen sollten. Sie sollten Ihrem Versicherer ihre finanzielle Notlage auch sofort darlegen, ansonsten setzt er Ihnen im Falle von nicht bezahlten Beiträgen eine Zahlungsfrist, nach deren Verstreichen die Police gekündigt werden kann. Auch die unbezahlten Beiträge werden dann unverzüglich eingefordert. Für den Zeitraum einer vom Versicherer gewährten Beitragsaussetzung entfällt der Rechtsschutz, sodass Sie für mögliche Schadensfälle selbst aufkommen müssen.

Kann ich meine Rechtsschutzversicherung wechseln? +

Viele spielen mit dem Gedanken, Ihre Rechtsschutzversicherung zu kündigen und zu wechseln – vor allem, wenn sie teurer wird, wenn es leistungsstärkere Rechtsschutzversicherungen zu vergleichbaren Beiträgen gibt oder wenn Schäden nicht so reguliert werden, wie die Versicherten das erwarten. Grundsätzlich spricht natürlich nichts gegen einen Wechsel, allerdings ist Vorsicht geboten, wenn Sie in der Vergangenheit häufiger Streitfälle von der Rechtsschutzversicherung haben regulieren lassen. Mit Vorschäden ist es deutlich schwerer, einen neuen Versicherer zu finden – kündigen Sie also bestehenden Rechtsschutz erst dann, wenn der neue Vertrag unterschrieben ist.

Worauf muss ich achten, wenn ich meine Rechtsschutzversicherung kündigen will? +

Eine entscheidende Rolle bei einer Kündigung der Rechtsschutzversicherung spielen immer die Laufzeit und der Zeitpunkt des Vertragsabschlusses.

Ordentliche Kündigung:

Ordentliche Kündigung:

- Eine ordentliche Kündigung des Versicherungsvertrags ist bei einer Vertragsdauer von einem Jahr (oder mehr) spätestens drei Monate vor Ablauf des Versicherungsjahres in schriftlicher Form möglich.

- Ist die Vertragslaufzeit länger als fünf Jahre, ist die Police spätestens drei Monate vor deren Ende kündbar. Sofern sich der Vertrag danach automatisch um jeweils ein Jahr verlängert, ist eine Kündigung erst spätestens drei Monate vor dem Ablauf des Versicherungsjahres wieder durchführbar.

- Schadensfall: Eine außerordentliche Kündigung der Rechtsschutzversicherung können der Versicherungsnehmer wie auch der Versicherer im Schadenfall vornehmen. Ersterer kann sie außerordentlich oder bis zum Ende der laufenden Versicherungsperiode bei vollständig oder teilweise unberechtigten Deckungsablehnung durch den Versicherer aussprechen, und zwar spätestens einen Monat nach der schriftlichen Ablehnung der Leistungspflicht. Das Gleiche gilt für eine vorzeitige Kündigung durch eine Vertragspartei, die dadurch möglich wurde, dass der Versicherer seine Leistungspflicht für mindestens zwei innerhalb von zwölf Monaten eingetretene Rechtsschutzfälle anerkannt hat.

- Beitragserhöhung: Darüber hinaus besteht die Möglichkeit einer außerordentlichen Kündigung bei einer Beitragserhöhung ohne Veränderung des Deckungsumfangs. Sie müssen den Vertrag, dessen Abschlussdatum zu beachten ist, dann innerhalb eines Monats nach Zugang der Mitteilung über die Beitragserhöhung mit sofortiger Wirkung kündigen. Bei Erhöhungen über 15 Prozent innerhalb eines Versicherungsjahres oder um mehr als 30 Prozent innerhalb von drei Versicherungsjahren dürfen Sie kündigen, falls Ihr Vertrag vor dem Januar 1991 abgeschlossen wurde. Haben Sie Ihren Vertrag zwischen dem Januar 1991 und dem Juni 1994 unterschrieben, ist er bei einer Erhöhung von fünf Prozent des letzten Beitrages bzw. 25 Prozent des Erstbeitrages – bis zum Inkrafttreten der Erhöhung − kündbar, allerdings nur, wenn damit keine Leistungserhöhung einhergeht. Bei jeder Art der Beitragserhöhung können Rechtsschutzversicherungen gekündigt werden, die nach dem Juni 1994 abgeschlossen wurden.

Was habe ich in einem Schadensfall beim Rechtsschutz zu tun? +

Tritt ein Schadensfall ein, kontaktieren Sie am besten zuerst telefonisch Ihren Versicherer (die meisten haben dafür eine kostenfreie Hotline eingerichtet), schildern ihm diesen und lassen sich hinsichtlich Ihres weiteren Vorgehens genau beraten. Ihre Rechtsschutzversicherung wird Ihnen dann zumeist einen Anwalt empfehlen, dem sie vertraut und der seinerseits mit den Gepflogenheiten der Versicherung vertraut ist. Möglich ist aber auch, dass Sie Ihren eigenen Anwalt einschalten. Bei Ihrer Schadensmeldung, die ihrem Versicherer in schriftlicher Form zugehen muss, sollten Sie auf Vollständigkeit und Korrektheit achten, nicht zuletzt deshalb, weil auch davon die Deckungszusage Ihres Versicherers abhängt. Erfolgt sie, steht die Versicherung für die zu erwartenden Kosten des nun folgenden Rechtsstreits ein, entstehen unerwartete Kosten, muss der Versicherer darüber rechtzeitig informiert werden, was aber zumeist der Anwalt bereits von sich aus übernimmt.

Gibt es Risikoveränderungen, die ich der Rechtsschutzversicherung nachmelden muss? +

Ja, jeder Kfz-Wechsel (neues Kennzeichen) und jedes weitere Fahrzeug, das Sie sich anschaffen, muss nachgemeldet werden, damit der Versicherungsschutz im Rechtsschutz auch dafür besteht, wenn fahrzeugbezogen versichert wird. Einen Wechsel in eine selbstständige Haupt- oder Nebentätigkeit (mit einem Gesamtumsatz von mehr als 12.000 Euro jährlich) müssen Sie Ihrer Rechtsschutzversicherung unbedingt anzeigen, wenn der Job mit vom Rechtsschutz umfasst ist. Genießen Sie Vermieter-Rechtsschutz, haben Sie Ihrer Versicherung Veränderungen der Brutto-Jahresmiete anzugeben.

Wer ist mitversichert im Rechtsschutz? +

Bei der Antwort auf die Frage der Mitversicherung im Rechtsschutz ist je nach Tarif zu unterscheiden:

Single-Tarif: Hier sind nur Sie selbst als versicherte Person geschützt.

Familien-Tarif: Mit einem solchen Rechtsschutz-Tarif sind Ehepartner, Partner und Kinder mitversichert – ein nichtehelicher Partner muss namentlich in den Vertrag aufgenommen werden. Ihre Kinder sind mitversichert, solange sie minderjährig oder volljährig, aber noch in der Ausbildung und ledig sind. In machen Tarifen sind auch die eigenen Eltern mitversichert, wenn die im Haushalt leben.

Single-Tarif: Hier sind nur Sie selbst als versicherte Person geschützt.

Familien-Tarif: Mit einem solchen Rechtsschutz-Tarif sind Ehepartner, Partner und Kinder mitversichert – ein nichtehelicher Partner muss namentlich in den Vertrag aufgenommen werden. Ihre Kinder sind mitversichert, solange sie minderjährig oder volljährig, aber noch in der Ausbildung und ledig sind. In machen Tarifen sind auch die eigenen Eltern mitversichert, wenn die im Haushalt leben.

Wo gilt der Rechtsschutz? +

Reisen ins Ausland sind heute selbstverständlich – privat wie auch beruflich. Eine Rechtsschutzversicherung kann mitreisen.

Beim weltweiten Schutz für die private Rechtsschutzversicherung ist es wichtig, dass nicht der Ort entscheidend ist, wo der Rechtsstreit seinen Ausgangspunkt hat, sondern wo Sie klagen möchten. Wollen Sie also bei einem Rechtsstreit mit Ausgangspunkt in Deutschland einen US-Amerikaner in New York verklagen, brauchen Sie eine Rechtsschutzversicherung mit weltweiter Gültigkeit.

Schutz in der EU

In der Regel gelten Rechtsschutzversicherungen heute EU-weit – Unterschiede kann es bei der Frage geben, ob die angrenzenden Mittelmeerländer, die Kanaren oder auch die Schweiz und Norwegen in den Geltungsbereich fallen.Weltweiter Schutz

Dünner wird das Angebot an Rechtsschutzversicherungen dann bereits, wenn es um einen weltweiten Schutz geht. Das gilt umso mehr, wenn die Versicherungssumme auch noch ausreichend sein soll. Denn viele Rechtsschutzversicherungen leisten außerhalb der EU gar nicht – und wenn doch, dann nur mit begrenzten Versicherungssummen. Auch eine zeitliche Begrenzung von Auslandsreisen kann zu einem Problem werden, wenn Sie zum Beispiel für längere Zeit beruflich ins Ausland gehen.Beim weltweiten Schutz für die private Rechtsschutzversicherung ist es wichtig, dass nicht der Ort entscheidend ist, wo der Rechtsstreit seinen Ausgangspunkt hat, sondern wo Sie klagen möchten. Wollen Sie also bei einem Rechtsstreit mit Ausgangspunkt in Deutschland einen US-Amerikaner in New York verklagen, brauchen Sie eine Rechtsschutzversicherung mit weltweiter Gültigkeit.

Brauchen Selbstständige Rechtsschutz? +

Bei Selbstständigen ist die finanzielle Situation bei Rechtsstreitigkeiten nicht anders als bei Angestellten oder auch Rentnern und Studenten: Der Rechtsschutz federt das finanzielle Risiko einer rechtlichen Auseinandersetzung ab, wenn die durch den Gang zum Gericht oder das Einschalten eines Anwaltes teuer wird. Wichtig für Selbstständige: Der Vertrag muss ausdrücklich auch die Selbstständigkeit mitversichern – dabei geht es nicht um Rechtsstreitigkeiten rund um die Firma, sondern darum, dass für Selbstständige spezielle Tarife auch im privaten Rechtsschutz gelten. Das Risiko einer rechtlichen Auseinandersetzung rund um die eigene Firma muss separat mit einer Unternehmens-Rechtsschutzversicherung abgedeckt werden.

Soll ich eine Selbstbeteiligung vereinbaren? +

Viele Rechtsschutzversicherungen bieten heute Verträge mit einer Selbstbeteiligung von bis zu 1.000 Euro an. Der Rechtsschutz ist dadurch im Schnitt zehn bis 30 Prozent günstiger als ohne Selbstbeteiligung, sodass sich die Auswahl einer Rechtsschutzversicherung mit einer Selbstbeteiligung durchaus lohnt. Grundsätzlich sollte die Rechtsschutzversicherung ohnehin nur bei größeren Rechtstreitigkeiten in Anspruch genommen werden, deren Kosten deutlich über der Selbstbeteiligung liegen dürften.

Interessant ist im Übrigen Rechtsschutz, der auf die Selbstbeteiligung verzichtet, wenn sich der Rechtsstreit nach der Erstberatung durch den Anwalt erledigt hat – so sparen Sie bei einfachen und leicht zu klärenden Fällen die Selbstbeteiligung und haben trotzdem anwaltlichen Rat mithilfe der Rechtsschutzversicherung erhalten.

Interessant ist im Übrigen Rechtsschutz, der auf die Selbstbeteiligung verzichtet, wenn sich der Rechtsstreit nach der Erstberatung durch den Anwalt erledigt hat – so sparen Sie bei einfachen und leicht zu klärenden Fällen die Selbstbeteiligung und haben trotzdem anwaltlichen Rat mithilfe der Rechtsschutzversicherung erhalten.

Modell-Foto: colourbox.com