FAQ Berufsunfähigkeitsversicherung Abschluss Wie funktioniert eine Risikovoranfrage - und wozu brauche ich sie?

Und nun stellen Sie sich vor, Sie wären Risikoprüfer einer Berufsunfähigkeitsversicherung und sollten das Risiko abschätzen, dass Sie mit Ihren Rückenschmerzen für Ihren Arbeitgeber darstellen. Die Wahrscheinlichkeit, dass Sie berufsunfähig werden, liegt deutlich höher als bei "normal" gesunden Antragstellern ohne Rückenschmerzen, denn gesundheitliche Einschränkungen am Bewegungsapparat sind einer der Hauptgründe für Berufsunfähigkeit. Sie sind damit ein deutlich höheres Risiko als ein Antragsteller, der keine Rückenschmerzen hat.

Alle Informationen zur Risikovoranfrage - für Sie zusammengefasst

Aus ein bisschen “Rücken” kann ein ernstes Problem werden

Kurzum: Was Sie als Lappalie einschätzen, sieht der Risikoprüfer als Problem. Ihre Rückenschmerzen könnten chronisch werden, vielleicht können Sie nicht mehr am Schreibtisch sitzen und werden - berufsunfähig. Viele Prüfer werden Sie voraussichtlich ablehnen oder eine Ausschlussklausel in den Vertrag aufnehmen wollen, nach der Beschwerden an der Wirbelsäule, die eine Berufsunfähigkeit bedingen oder mitursächlich dafür sind, keinen Leistungsanspruch auslösen und quasi nicht mitzählen.

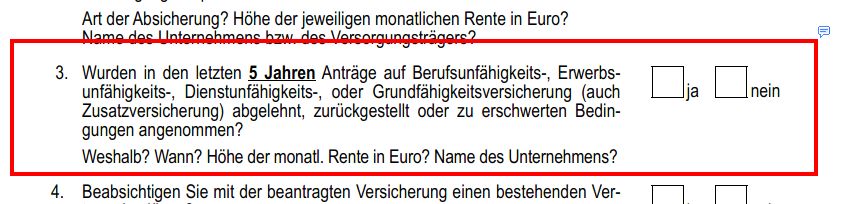

Schlimmer noch: Stellen Sie einen Antrag und bekommen eine Ablehnung oder eine solche Klausel unterbreitet und wollen den Vertrag deshalb nicht annehmen, hängen Ihnen Klauseln und Ablehnungen bei weiteren Anträgen wie Pech an den Fingern - denn solche Erschwernisse und Ablehnungen müssen bei vielen Gesellschaften angegeben werden, hier zwei "wahllose" Beispiele:

Schlimmer noch: Stellen Sie einen Antrag und bekommen eine Ablehnung oder eine solche Klausel unterbreitet und wollen den Vertrag deshalb nicht annehmen, hängen Ihnen Klauseln und Ablehnungen bei weiteren Anträgen wie Pech an den Fingern - denn solche Erschwernisse und Ablehnungen müssen bei vielen Gesellschaften angegeben werden, hier zwei "wahllose" Beispiele:

+

+

Geben Sie die abgelehnten Anträge nicht an, ist das eine Anzeigepflichtverletzung - und die kann dazu führen, dass der Vertrag später aufgehoben werden kann - auf jeden Fall warten im Leistungsfall eine Menge Stress und Ärger auf Sie.

Und mal ganz ehrlich: Wären Sie Risikoprüfer und bekämen den Antrag von einem Interessenten auf den Tisch, den Ihre Kollegin oder Ihr Kollege bereits abgelehnt haben, weil es denen zu heiß war - würden Sie für einen solchen Antrag grünes Licht geben wollen - auf die Gefahr hin, dass Sie bei einer Berufsunfähigkeit dieses Antragstellers unangenehme Fragen Ihrer Vorgesetzten beantworten müssen?

Und mal ganz ehrlich: Wären Sie Risikoprüfer und bekämen den Antrag von einem Interessenten auf den Tisch, den Ihre Kollegin oder Ihr Kollege bereits abgelehnt haben, weil es denen zu heiß war - würden Sie für einen solchen Antrag grünes Licht geben wollen - auf die Gefahr hin, dass Sie bei einer Berufsunfähigkeit dieses Antragstellers unangenehme Fragen Ihrer Vorgesetzten beantworten müssen?

Wir sind der Problemlöser für Sie!

Sie kennen die Antwort: Eine BU werden Sie so nicht bekommen. Die gute Nachricht: Wir kennen nicht nur die Lösung für das Problem, wir sind die Lösung, weil wir mit Ihnen Riskovoranfragen durchführen.

Die Erfahrung vieler hunderter BU-Anträge zeigt. Selten sind die Vorstellungen von Mücken und Elefanten weiter auseinander als in der BU-Versicherung. Und das trifft auf so ziemlich jeden Bereich des Antrags zu. Manche Risikoprüfer sehen schon ein Problem darin, wenn …

Die Erfahrung vieler hunderter BU-Anträge zeigt. Selten sind die Vorstellungen von Mücken und Elefanten weiter auseinander als in der BU-Versicherung. Und das trifft auf so ziemlich jeden Bereich des Antrags zu. Manche Risikoprüfer sehen schon ein Problem darin, wenn …

- Sie vor ein paar Jahren wegen psychischen Beschwerden einmalig in Behandlung waren, auch wenn die nie wieder ein Thema waren.

- Ihr Knie nach einem Sportunfall verdreht war, obwohl die Schmerzen einmalig waren und keine weitergehende Diagnose gestellt wurde.

- Ihre berufliche Tätigkeit nur minimal von dem abweicht, was der Risikoprüfer in Ihrem Beruf als “normal” bewertet - das kann eine gelegentliche Außendienst- oder Reisetätigkeit sein.

- Sie gerne Mountainbike fahren, auch wenn es in Norddeutschland keine nennenswerten “Mountains” gibt.

- Sie etwas zu klein für Ihr Gewicht sind, sprich einen etwas höheren Body-Mass-Index haben.

Kurzum: Es gibt tausend Gründe, Sie nicht oder eben mit Erschwernissen zu versichern.

Jeder Versicherer trifft eine eigene Entscheidung!

Die Gretchenfrage ist halt: Welche Versicherung entscheidet wie über Ihren Antrag? Denn jeder Versicherer bewertet Ihr Risikoprofil selbst, einer lehnt ab, der andere nimmt ohne Erschwernis an! Und natürlich gibt es Fälle, in denen auch mit einer Risikovoranfrage keine normale Annahme ohne Erschwernis möglich ist - in diesem Fall verhandeln wir mit dem Versicherer über die Einschränkung: Ein Leistungsausschluss kann so mit einer besseren Klausel vorgenommen werden oder durch eine vertraglich vereinbarte Nachschau in zwei Jahren gestrichen werden.Was passiert denn bei einer Risikovoranfrage?

Die Risikovoranfrage vollzieht sich in drei Schritten:

- Wir ermitteln Ihr Risikoprofil.

- Wir setzen eine Voranfrage auf und stimmen sie ab.

- Wir übermitteln die Voranfrage anonym an den Versicherer und werten die Voten aus.

Danach bekommen Sie eine Übersicht, welche Versicherer Sie zu welchen Konditionen versichern würden - und im Idealfall können wir den Schutz direkt beantragen.

Phase 1: Risikoprofil ermitteln

Zu Ihrem Risikoprofil gehören verschiedenste Faktoren, vor allem

- Ihre berufliche Situation und Ihr Werdegang

- Ihre gesundheitliche Situation

- ggf. Freizeitaktivitäten und Hobbys.

Um das Risikoprofil zu ermitteln, bekommen Sie von uns nach einem ersten Gespräch (oder auch mehreren Gesprächen) Fragebögen und eine Übersicht mit allen Unterlagen, die wir zur Antragsstellung benötigen. Das können ergänzende Informationen zu Ihrem Beruf oder Ihrem Hobby sein, vor allem aber geht es meist um gesundheitliche Aspekte, sodass wir Arztberichte, Befunde, die Ergebnisse von Blutuntersuchungen oder auch Abschlussberichte benötigen. Gerade, wenn Sie unsicher sind, welche Krankheiten Sie in den letzten Jahren hatten oder auch wenn Sie einfach “nur” häufig beim Arzt waren, empfehlen wir Ihnen dringend, über die Krankenkasse die abgerechneten Diagnosen aus der Patientenquittung anzufordern. Daraus lassen sich kritische Schwachpunkte Ihres späteren Antrags ablesen.

Phase 2: Voranfrage aufsetzen und abstimmen

Wenn wir Ihr Risikoprofil ermittelt und alle kritischen Punkte geklärt haben, gießen wir diese Informationen in spezielle Formulare, die wir für die Voranfrage bei allen Gesellschaften verwenden können. Heraus kommt die fertige Voranfrage, die wir um die (dann natürlich anonymisierten) Arztberichte und weiteren (ebenso geschwärzten) medizinischen Unterlagen ergänzen, die für die Entscheidungsfindung beim Versicherer relevant sind. Diese gesammelten Unterlagen erhalten Sie von uns zur Überprüfung, BEVOR wir eine Voranfrage stellen. Erst wenn wir von Ihnen grünes Licht haben, senden wir sie an unsere Ansprechpartner in die Risikoprüfungsabteilungen von bis zu 30 Versicherern.

Phase 3: Übermittlung und Auswertung

Nun heißt es ein bisschen warten, denn die Versicherer brauchen manchmal etwas länger, bis sie Risikovoranfragen votieren. Wir sammeln die Voten ein und bereiten alle Informationen für Sie auf: So bekommen Sie einen Überblick, welche Versicherer Sie zu welchen Konditionen nehmen würde und wer zum Beispiel Risikozuschläge oder einen Leistungsausschluss vorsehen würde. (Tipp: Leistungsausschlüssen sind nciht so schlimm wie viele vermuten - mehr dazu in unserem Wiki-Beitrag "Ausschlussklausel hinnehmen oder nicht?")

Gleichzeitig analysieren wir die Tarife, die für Sie infrage kommen und vergleichen bis zu 30 Merkmale der Tarife miteinander - im Bedingungswerk ebenso wie zur Finanzstärke und Qualität des Versicherers. Am Ende bekommen Sie einen Angebotsvergleich mehrerer Versicherer, die Sie tatsächlich auch zu garantierten Konditionen versichern. Zum Abschluss besprechen wir die Analyse und Sie entscheiden, welchen Versicherer Sie auswählen möchten. Wir bringen dann den Antrag auf den Weg und lassen den Vertrag wie im Votum in Aussicht gestellt policieren.

Gleichzeitig analysieren wir die Tarife, die für Sie infrage kommen und vergleichen bis zu 30 Merkmale der Tarife miteinander - im Bedingungswerk ebenso wie zur Finanzstärke und Qualität des Versicherers. Am Ende bekommen Sie einen Angebotsvergleich mehrerer Versicherer, die Sie tatsächlich auch zu garantierten Konditionen versichern. Zum Abschluss besprechen wir die Analyse und Sie entscheiden, welchen Versicherer Sie auswählen möchten. Wir bringen dann den Antrag auf den Weg und lassen den Vertrag wie im Votum in Aussicht gestellt policieren.

Wir brauchen Ihre Mithilfe!

Eine Risikovoranfrage macht Arbeit. Wir machen das gerne, aber wir wir brauchen Ihre Unterstützung. Sie müssen uns die Unterlagen beibringen, die wir und die Versicherer benötigen. Das kann durchaus etwas Arbeit machen und Gespräche mit Ärzten sind nicht immer leicht, wenn Sie Diagnosen haben möchten - gerade, wenn sich dabei herausstellen könnte, dass die so gar nicht bekannt waren.Vor allem aber brauchen wir Ihre Ehrlichkeit!

Aus Ihren Unterlagen gehen die meisten Informationen hervor, die wir brauchen - aber eben nicht alle. So kann eine Erkrankung nicht in der Patientenquittung auftauchen, obwohl sie noch im Abfragezeitraum liegt. Wenn wir auch in den Arztunterlagen nichts dazu finden, dann wird diese Erkrankung nicht im Antrag stehen - und im Leistungsfall kann und wird das zum Problem werden. Denken Sie bitte daran: Gerade bei einer Risikovoranfrage geht es darum, das Beste für Sie herauszuholen. Das geht aber nur, wenn wir alle Fakten kennen. Wir stehen - wie man es im Fachdeutsch so schön ausdrückt - im Lager des Versicherten, wir sind auf Ihrer Seite.

Wenn alles gut läuft ...

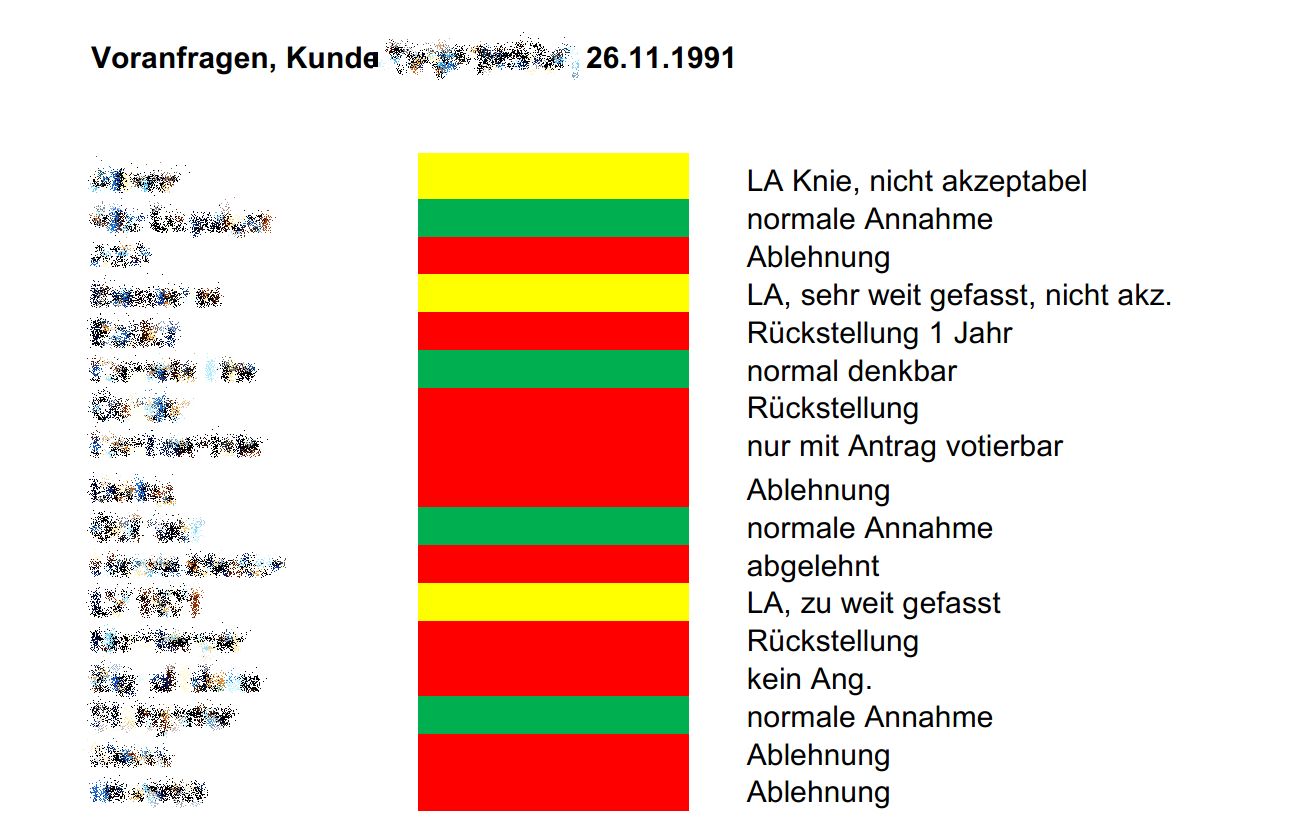

... bekommen Sie eine solche Übersicht wie nachfolgende, die typisch ist: Von den angefragten Gesellschaften lehnen viele ab, manche sehen Erschwernisse vor, aber einige nehmen eben auch den Antrag ohne Wenn und Aber an!+

Unser Versprechen: Die Voranfragen sind anonym und kostenlos - garantiert!

Der Artikel zeigt Ihnen, wie eine Voranfrage funktioniert - und Sie bekommen einen Eindruck davon, wie aufwändig eine solche Voranfrage ist. Wir bieten die Voranfrage dennoch kostenlos an, weil wir der Meinung sind, dass sie Bestandteil der professionellen Vermittlung einer Berufsunfähigkeitsversicherung ist - und das ist schließlich neben anderem auch unsere Aufgabe.

Wir vertrauen natürlich darauf, dass Sie nach einer erfolgreichen Voranfrage den Vertrag auch bei uns abschließen - denn nur dann verdienen wir unsere Courtage und werden vom Versicherer bezahlt. Theoretisch könnten Sie natürlich mit dem Voranfrage-Ergebnis zum Versicherer selbst oder zu Ihrem XY-Vertreter um die Ecke gehen. Günstiger bekommen Sie den Schutz dort allerdings nicht und unsere Expertise geht weit über den Abschluss hinaus: Im Leistungsfall sind wir auch an Ihrer Seite, wenn der Vertrag über uns abgeschlossen wurde - kompetente Begleitung durch ein Expertenteam inbegriffen.

Ein weiterer Punkt, der uns absolut wichtig ist: Wir stellen die Voranfrage in fast allen Fällen anonym. Entweder geben wir gar keinen Namen an, oder wir erfinden einen Max Mustermann, für den wir anfragen. Denn Datenschutz hat für uns oberste Priorität, immerhin vertrauen Sie uns Ihre persönlichsten Gesundheitsdaten an - und dieses Vertrauen möchten wir rechtfertigen und dafür sorgen, dass Sie Herr über Ihre Daten bleiben und diese nicht bei irgendeinem Versicherer gespeichert werden. Erst bei einer konkreten Antragsstellung und natürlich NACH Absprache mit Ihnen erfährt der Versicherer Ihren wirklichen Namen - wenn der Antrag gestellt wird.

Wir vertrauen natürlich darauf, dass Sie nach einer erfolgreichen Voranfrage den Vertrag auch bei uns abschließen - denn nur dann verdienen wir unsere Courtage und werden vom Versicherer bezahlt. Theoretisch könnten Sie natürlich mit dem Voranfrage-Ergebnis zum Versicherer selbst oder zu Ihrem XY-Vertreter um die Ecke gehen. Günstiger bekommen Sie den Schutz dort allerdings nicht und unsere Expertise geht weit über den Abschluss hinaus: Im Leistungsfall sind wir auch an Ihrer Seite, wenn der Vertrag über uns abgeschlossen wurde - kompetente Begleitung durch ein Expertenteam inbegriffen.

Ein weiterer Punkt, der uns absolut wichtig ist: Wir stellen die Voranfrage in fast allen Fällen anonym. Entweder geben wir gar keinen Namen an, oder wir erfinden einen Max Mustermann, für den wir anfragen. Denn Datenschutz hat für uns oberste Priorität, immerhin vertrauen Sie uns Ihre persönlichsten Gesundheitsdaten an - und dieses Vertrauen möchten wir rechtfertigen und dafür sorgen, dass Sie Herr über Ihre Daten bleiben und diese nicht bei irgendeinem Versicherer gespeichert werden. Erst bei einer konkreten Antragsstellung und natürlich NACH Absprache mit Ihnen erfährt der Versicherer Ihren wirklichen Namen - wenn der Antrag gestellt wird.

Modell-Foto: colourbox.com