Berufsunfähigkeitsversicherung: Ausschlussklausel hinnehmen oder nicht?

Nicht jede Krankheit schließt eine Berufsunfähigkeitsversicherung aus - lesen Sie dazu hier, wie sich verschiedene Krankheiten auf Ihre Versicherbarkeit in der BU-Versicherung auswirken. Und selbst, wenn kein uneingeschränkter Schutz zu bekommen ist: In 98 von 100 Fällen ist es besser, eine Berufsunfähigkeitsversicherung mit Ausschlussklausel zu haben als gar keine. Dann das ist in aller Regel die Option: Wir haben bei einem Dutzend Versicherern eine Anfrage gestellt und der Vertrag mit Leistungsausschluss bzw. Risikoausschluss ist die beste Wahl. Andere Versicherer würden ablehnen und gar keinen Schutz anbieten. Und auch, wenn ein Leistungsausschluss den Schutz einschränkt - es bleibt genug Schutz für die eigene Arbeitskraft bestehen, wenn ein paar Regeln eingehalten werden. Welche das sind, erfahren Sie hier.

Risikozuschlag besser als ein Ausschluss

In seltenen Fällen ist es möglich, den Ausschluss durch Zahlung eines Zuschlags abzuwenden. Das sehen wir als vorteilhafter an, weil das Versicherungsvertragsgesetz Ihnen in § 41 einen gesetzlichen Anspruch auf Herabsetzung der Prämie gibt, wenn die Umstände wegfallen, die den Zuschlag bedingt haben. Sie ahnen, dass die Versicherer deshalb lieber zu einer Ausschlussklausel greifen …

Ob statt der Ausschlussklausel ein Zuschlag möglich ist, muss immer bei jedem einzelnen Antrag geprüft werden. Als Maßgabe gilt: Je klarer eine Krankheit abgrenzbar ist, umso eher wird sie in einem Ausschluss “enden”. Je unspezifischer sie ist, umso einfacher wird es sein, einen Zuschlag durchzusetzen. Erfahrungsgemäß führen

Ob statt der Ausschlussklausel ein Zuschlag möglich ist, muss immer bei jedem einzelnen Antrag geprüft werden. Als Maßgabe gilt: Je klarer eine Krankheit abgrenzbar ist, umso eher wird sie in einem Ausschluss “enden”. Je unspezifischer sie ist, umso einfacher wird es sein, einen Zuschlag durchzusetzen. Erfahrungsgemäß führen

- Schäden an der Wirbelsäule und den Bandscheiben

- Neurodermitis und Allergien

- Tinnitis

- Kniegelenkserkrankungen sowie gesundheitliche Probleme an den Bändern

- Erkrankungen an den Augen

eher zu Leistungsausschlüssen. Dagegen ist es möglich, bei

- Bluthochdruck

- Fettstoffwechselstörungen

- Asthma und anderen Atemwegserkrankungen

- erhöhtem oder zu geringem BMI

eher Risikozuschläge zu erreichen. Wie hoch die ausfallen, wird individuell bemessen und berücksichtigt unter anderem den Schweregrad der Erkrankung, die Medikation, den heilungsverlauf, das Alter und den Beruf des Antragsstellers. Hier zeigt sich, wie wichtig eine individuelle Risikovoranfrage sein kann, damit wir die besten Optionen für Sie ausloten können.

Wenn schon Klausel, dann …

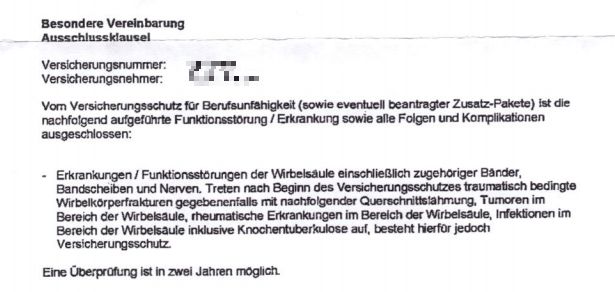

Ist die Klausel unerlässlich, kommt es auf den Inhalt an - denn die vorgeschlagenen Ausschlüsse können inhaltlich Welten voneinander entfernt liegen. Bei einem Kunden mit Problemen im Bereich der Wirbelsäule kamen zwei Vorschläge mit diesem Wortlaut:

“Ausgeschlossen sind … Erkrankungen und Funktionsstörungen der Wirbelsäule einschließlich zugehöriger Bänder, Bandscheiben und Nerven einschließlich eventueller Folgen und Komplikationen.”

“Es wird vereinbart, dass Minderbelastbarkeiten sowie alle Bewegungsstörungen und Schmerzsyndrome einschließlich der dazugehörigen Bänder, Bandscheiben, Muskeln und Nerven (z. B. Lähmungen und Gefühlsstörungen) einen Leistungsanspruch … nicht bedingen… und bleiben bei der Feststellung des Grades der BU aus anderem Grund unberücksichtigt”

In beiden Fällen wären also alle Erkrankungen der Wirbelsäule und des Halteapparates ausgeschlossen - egal, welcher Ursache sie sind. Gerade in der zweiten Variante würde die vorgeschädigte Wirbelsäule bei so ziemlich jedem BU-Grund problematisch sein. Wenn man dann bedenkt, dass ca. jeder dritte BU-Fall auf den bewegungsapparat zurückzuführen ist, sieht man förmlich das Loch vor sich, das diese Klausel in den Schutz reißt.

Oder anders formuliert: Das ist keine echte Option.

Oder anders formuliert: Das ist keine echte Option.

Was also tun?

Wir gehen hier zweistufig vor, um Ihre Interessen zu wahren.

Wir gehen hier zweistufig vor, um Ihre Interessen zu wahren.

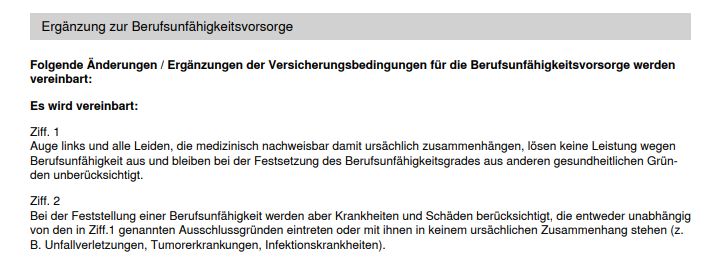

1.Nachverhandeln der Klauseln

Die Klauseln sind natürlich nicht in Stein gemeißelt, sondern es besteht durchaus - nennen wir es einmal - Nachbesserungspotenzial. Die Klauseln sollten dann zumindest um die Erkrankungen ergänzt werden, die aktiv in den Schutz mit einbezogen werden. Das kann dann so aussehen:

+

+

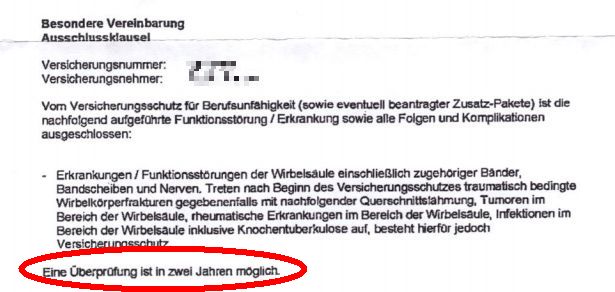

2. Nachschau vereinbaren

Im Idealfall sind die Klauseln so formuliert, dass eine Nachschau vereinbart wird. Damit ist sichergestellt, dass die Klausel gestrichen wird, wenn die gesundheitliche Einschränkung in einem festgelegten Zeitraum nicht wieder auftritt:

+

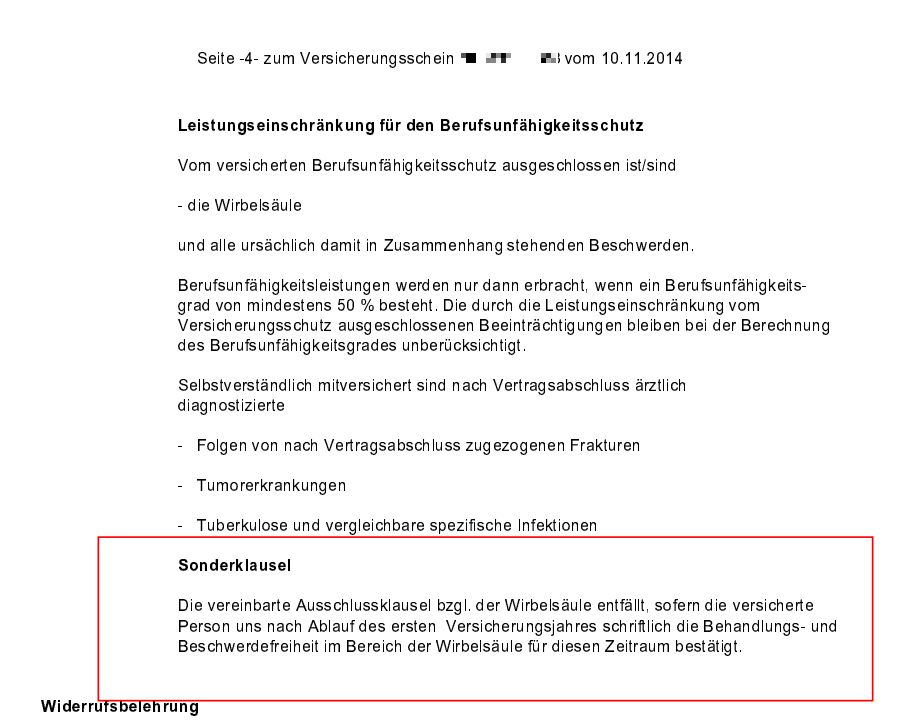

Noch besser ist es, wenn in der Klausel bereits festgelegt wird, unter welchen Umständen sie wieder gestrichen wird - wie etwa hier bei diesem Kunden:

+

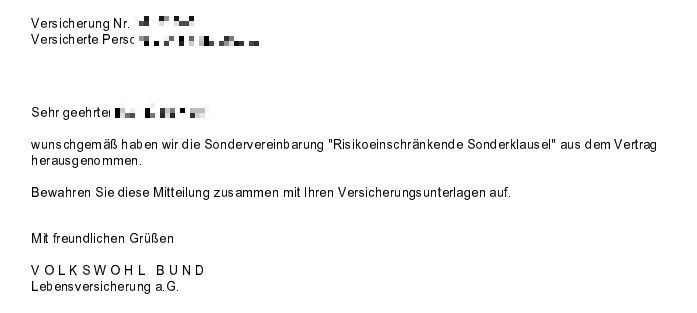

In diesem Fall konnten wir zwölf Monate später die Klausel ersatzlos streichen lassen:

+

Wenn schon, denn schon?

Immer wieder fragen uns Kunden nicht ganz zu Unrecht: Wenn ich schon einen Ausschluss akzeptieren muss, müsste dann nicht wenigstens der Beitrag sinken. Immerhin machen Probleme am Bewegungsapparat ein Drittel aller BU-Fälle aus - wenn das bei mir ausgeschlossen ist, müsste der Beitrag doch entsprechend um 30 bis 40 Prozent sinken? Die Idee klingt durchaus reizvoll und nachvollziehbar - in der Praxis aber wird man mit einer solchen Idee keine Chance haben. Wir kennen keinen Versicherer, der einen Beitragsrabatt gewährt, der in Relation steht zur Einschränkung durch den Leistungsausschluss.

Sinnvoller ist es allemal, eine gute Klausel zu verhandeln, eine Nachschau oder im Rahmen der Risikovoranfrage gleich einen Versicherer zu finden, der auf Erschwernisse verzichtet.

Und eines möchten wir Ihnen gleich mit auf den Weg geben: Wenn Sie im Internet Anträge stellen, die wegen Vorerkrankungen abgelehnt werden, dann ist es oft zu spät, Ihnen noch zu helfen. Die Hypothek eines abgelehnten Antrages wiegt schwer, mehr dazu lesen Sie hier in unserem Ratgeber. Sprechen Sie uns deshalb bitte an, BEVOR Sie selbst aktiv werden. Wir können verlässlich einschätzen, ob und zu welchen Konditionen Sie versicherbar sind - und wir schaffen Fakten, auf die sich bauen können.

Sinnvoller ist es allemal, eine gute Klausel zu verhandeln, eine Nachschau oder im Rahmen der Risikovoranfrage gleich einen Versicherer zu finden, der auf Erschwernisse verzichtet.

Und eines möchten wir Ihnen gleich mit auf den Weg geben: Wenn Sie im Internet Anträge stellen, die wegen Vorerkrankungen abgelehnt werden, dann ist es oft zu spät, Ihnen noch zu helfen. Die Hypothek eines abgelehnten Antrages wiegt schwer, mehr dazu lesen Sie hier in unserem Ratgeber. Sprechen Sie uns deshalb bitte an, BEVOR Sie selbst aktiv werden. Wir können verlässlich einschätzen, ob und zu welchen Konditionen Sie versicherbar sind - und wir schaffen Fakten, auf die sich bauen können.

Modell-Foto: colourbox.com