Zahnersatzversicherung Infos & Tipps – Top-Tarife im Vergleich

Das Wichtigste zur Zahnzusatzversicherung

- Eine Zahnersatzversicherung ist für alle wichtig, die auf hochwertigen Zahnersatz und kompetente Behandlung beim Zahnarzt setzen und nicht aus Kostengründen Kompromisse machen wollen.

- Eine Zahnersatzversicherung trägt die Kosten für Zahnersatz und Zahnbehandlungen unabhängig vom Leistungskatalog der gesetzlichen Kassen. Sie bestimmen, welche Behandlung Ihnen wichtig ist – etwa hochwertiger Zahnersatz mit Implantaten, Inlays, Kunststofffüllungen oder Keramikverblendungen.

- Eine exzellente Zahnersatzversicherung bietet im Vergleich zu weniger guten Tarifen schon deutliche Unterschiede, etwa bei der Zahnstaffel, dem Verzicht auf das Kündigungsrecht oder einer schnellen Erstattung Dank moderner Apps.

Die Themen in diesem Ratgeber

- Zahnersatz und mehr: Was zahlt die Kasse denn eigentlich?

- Die Leistungen der Zahnzusatzversicherung

- Altersrückstellung oder nicht: Das müssen Sie zum Beitrag wissen

- Wissenswertes zur Zahnstaffel der Zahnzusatzversicherung

- Wartezeit: Muss das sein?

- Die besten Tarife und Testsieger auf einen Blick

- Die häufigsten Fragen zur Zahnzusatzversicherung

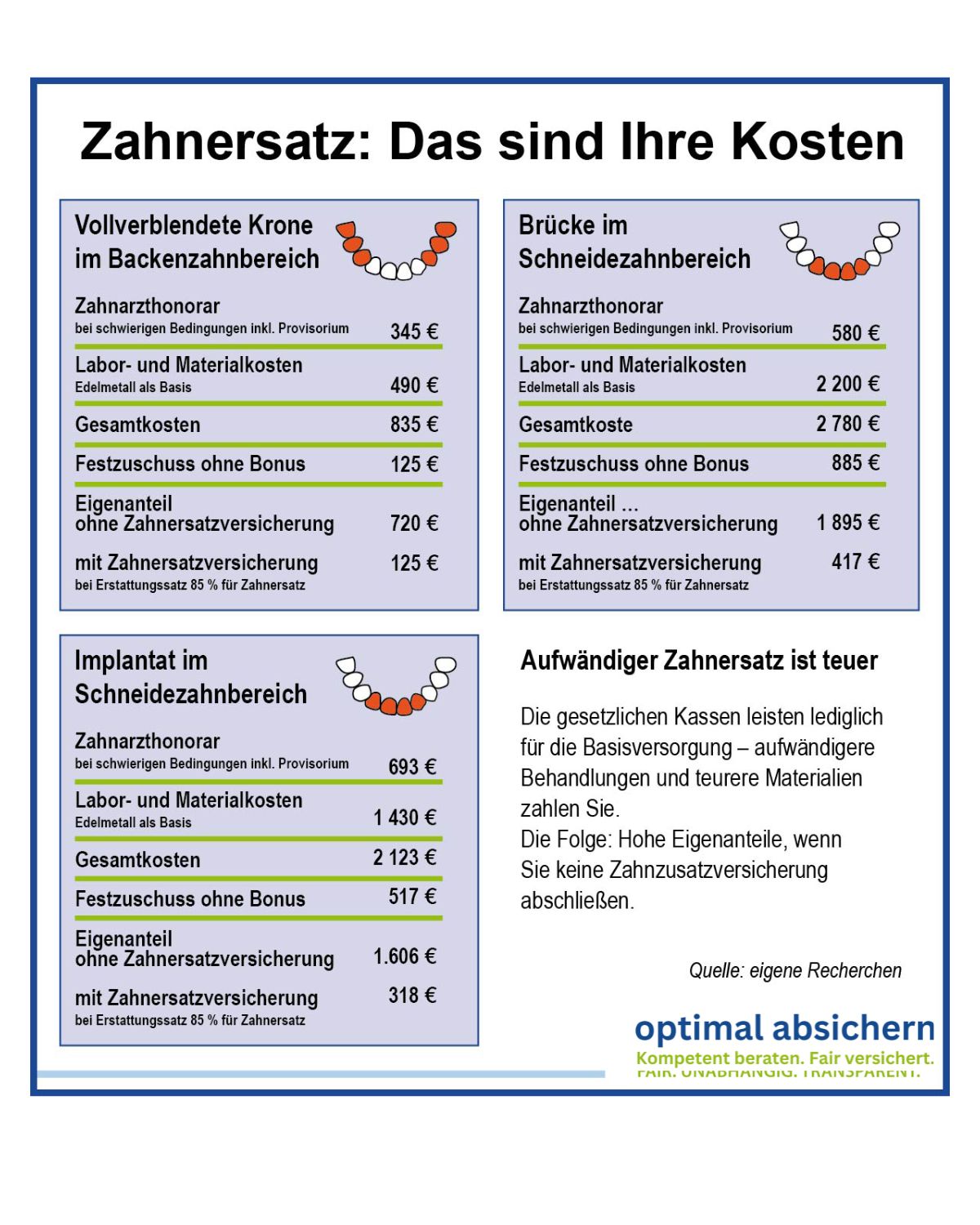

Was zahlt denn die Kasse eigentlich?

Die Kasse zahlt bei Zahnersatz einen Festzuschuss. Dessen Höhe richtet sich ausschließlich nach dem diagnostischen Befund. Der Zahnarzt stellt fest, welcher Defekt vorliegt. Und für jeden definierten Defekt gibt es einen Zuschuss, der die Kosten der sogenannten Regelversorgung deckt. Damit werden die medizinisch notwendigen zahnärztlichen und zahntechnischen Leistungen abgegolten – finanziert wird damit eine zweckmäßige und wirtschaftliche Versorgung mit Zahnersatz.Tipp: Wer regelmäßig beim Zahnarzt zur Vorsorge vorbeischaut, bekommt zudem noch einen Bonus – damit wird der Festzuschuss von 50 auf 65 Prozent aufgestockt.

Das heißt aber auch, dass selbst bei durchgehender Vorsorge immer noch eine Lücke von bis zu 35 Prozent der Kosten für eine sehr günstige Lösung besteht. Und diese billige Lösung ist ja oft aus medizinischen, aber auch aus ästhetischen Gründen gar nicht gewollt. Eine Behandlung nach Wunsch aber ist deutlich teurer – in Einzelfällen macht der Kassenanteil dann nicht einmal 20 Prozent der Gesamtkosten aus.

+

Zahnersatzversicherung: Die wichtigsten Leistungsmerkmale auf einen Blick

Zahnzusatzversicherungen gibt es in ganz unterschiedlichen Ausprägungen: Das bezieht sich nicht nur darauf, wie hoch der Erstattungssatz bei Zahnersatz ist. Relevant sind auch die weiteren Leistungsmerkmale wie etwa die Zahnstaffel, Wartezeiten oder die Übernahme von Behandlungskosten. Hier sehen Sie, welche Leistungsmerkmale bei den Basis- und den Premium-Tarifen der Zahnersatzversicherungen erfüllt, zum Teil erfüllt oder eben nicht erfüllt werden.Leistungen bei Zahnersatz

Gepflegter Zahnersatz ist vielen Menschen wichtig – den gesetzlichen Kassen leider nicht. Sie erstatten die Kosten für Zahnersatz, der zweckmäßig ist. Eine Versorgung nach Wunsch für die Versicherten wird das selten sein. Der Vorteil: Die Kassen zahlen Fallpauschalen für die zweckmäßige und einfache Versorgung. Reicht Ihnen das nicht, steht es Ihnen frei, teureren Ersatz zu wählen: Die Fallpauschale wird dennoch gezahlt. Die Differenz aber zwischen den Kosten der Basis-Erstattung und denen der Wunsch-Versorgung zahlen Sie. Eine Zahnzusatzversicherung übernimmt diese Kosten. Achten Sie im Vergleich darauf, welchen Zahnersatz die private Zahnzusatzversicherung erstattet.Allgemeiner Erstattungssatz

Beim ersten "Annähern" an die Zahnzusatzversicherung sehen Sie, warum Sie Zahnersatzversicherung genannt wird, denn Sie werden im Vergleich vor allem mit den Erstattungssätzen für Zahnersatz konfrontiert. Wichtig ist für den Vergleich zunächst, worauf sich die versprochene Erstattung bezieht: Im Idealfall wird ein bestimmter Prozentsatz erstattet, von dem die Fallpauschale abgezogen wird.Beispielrechnung

Bei einem Erstattungssatz von 80 Prozent – bezogen auf die Gesamtrechnung – erhalten Sie bei einer Rechnung von 1.650 Euro auf jeden Fall 1.320 Euro erstattet. Die Zahnzusatzversicherung zieht davon nur die Fallpauschale ab und überweist den Rest.

Anders sieht es aus, wenn die Erstattungssätze sich auf die Fallpauschalen oder die Regelversorgung beziehen. Denn dann werden lediglich die Kassenleistungen aufgestockt.

Beispielrechnung

Eine Zahnzusatzversicherung verdoppelt die Fallpauschale. Im Beispiel oben liegt die bei 180 Euro. Sie erhalten dann zusätzlich 180 Euro als Leistung der Zahnzusatzversicherung, bei einer Gesamtrechnung von 1.650 Euro ist das nicht mehr als ein Tropfen auf den heißen Stein.Implantate mit Knochenaufbau

Die Kosten für das Einsetzen von Implantaten sollten mitversichert sein. Achten Sie im Vergleich darauf, ob die Anzahl der Implantate pro Kiefer begrenzt ist – die unbegrenzte Variante ist empfehlenswerter. Und es sollten auch die Maßnahmen am Kieferknochen mitversichert sein, die erforderlich sind, um ein Implantat überhaupt einsetzen zu können.Inlays

Inlays sind Füllungen eines Zahns. Ein Inlay wird in einen präparierten Zahn einzementiert oder eingeklebt und gilt als langlebige Alternative zu Füllungen aus Amalgam, Zement oder Kunststoffen. Meistens werden Inlays verwendet, wenn der Zahn noch nicht so beschädigt ist, dass er überkront werden muss. Die Kostenübernahme für Inlays ist im Vergleich der Zahnzusatzversicherung ein wichtiger Punkt.Keramikverblendungen

Keramikverblendungen sogenannte (Veneers) an den Schneidezähnen sind dünne Auflagen, die auf die natürlich Zähne geklebt werden, um zum Beispiel Verfärbungen zu kaschieren. Gute Verblendungen sind kaum zu erkennen und spiegeln die natürliche Zahnfarbe exakt wider. Im Vergleich sollten Sie auf die Kostenübernahme durch die Zahnzusatzversicherung achten, denn die Veneers sind ideal, um Farbabweichungen oder leichte Fehlstellungen im Frontzahnbereich zu behandeln.Die besten Tipps zur Zahnzusatzversicherung finden Sie in unserem Ratgeber auf einen Blick!

Ratgeber jetzt hier kostenlos herunterladenLeistungen bei Zahnbehandlungen im Fokus

Nicht nur beim Zahnersatz, sondern auch bei Zahnbehandlungen ist die Versorgung der gesetzlichen Kassen auf eine einfache, kostengünstige und zweckmäßige Behandlung ausgelegt. Im Vergleich der einzelnen Zahnzusatzversicherungen lässt sich dieser einfache Schutz deutlich aufstocken.Die Prophylaxe

Am bekanntesten bei der Prophylaxe ist die professionelle Zahnreinigung, die als Vorsorgemaßnahme die Zahngesundheit erhalten hilft. Viele Kassen tragen die Kosten mittlerweile, Zahnzusatzversicherungen können hier eine weitere Behandlung im Jahr ermöglichen.Tipp

Im Rahmen der Prophylaxe lohnt es sich beim Vergleich der Zahnzusatzversicherung auch darauf zu achten, ob die Kosten für eine Fluoridierung getragen werden. Sie gilt als sinnvolle Kariesprophylaxe in der Zahnheilkunde.Wurzelbehandlung

Wurzelbehandlungen werden heute nicht mehr in jedem Fall von der Kasse getragen. Voraussetzung ist, dass der Zahn durch die Behandlung erhalten werden kann – dafür muss der Zahnarzt bis in die Spitze vordringen können, und der Zahn muss funktionell wichtig sein, etwa als Träger von vorhandenem Zahnersatz. Die Hürden für eine Kostenübernahme durch die Kasse sind also hoch – im Vergleich lohnt es sich deshalb, darauf zu achten, dass die Wurzelbehandlung von der Zahnzusatzversicherung gezahlt wird.Funktionsanalytik

Eine Funktionsanalyse ist immer dann sinnvoll, wenn Zahnersatz möglichst störungsfrei eingesetzt werden soll, damit er lange hält. Bei der Analytik werden präzise Werte über die Lage der Kiefer im Schädel, über die Bewegung der Kiefergelenke beim Kauen und deren Bewegung allgemein sowdie Stellung Ihrer Zähne zueinander erhoben. Auf dieser Basis lässt sich der Zahnersatz perfekt einsetzen. Die Funktionsanalytik ist jedoch keine Kassenleistung und muss privat gezahlt werden. Insofern sollten beim Vergleich der Zahnzusatzversicherung auf eine Kostenübernahme für die Funktionsanalyse geachtet werden.Aufbissschienen

Wer nachts mit den Zähnen so stark knirscht, dass der sich selbst schädigt, der braucht eine Aufbiss- oder Knirschschiene, um abgenutzte Zähne bis hin zu Migräneanfällen als Folge des Knirschens auszuschließen. Die Kosten für solche Schienen tragen viele Kassen, dennoch kann es sinnvoll sein, dass die Zahnzusatzversicherung hier einspringt, wenn Ihre Kasse nicht leistet.Fissurenversiegelungen

Unsere Seitenzähne bestehen aus sogenannten Höckern und den darin verlaufenden Fissuren. Durch die enge Form der Fissuren sind sie sehr anfällig für Fissurenkaries, deshalb steht eine entsprechende Versiegelung auch als Kassenleistung für die 6-17-Jährigen offen. Wer eine Kostenübernahme auch im höheren Alter sicherstellen möchte, muss beim Vergleich darauf achten, dass die gewählte Zahnzusatzversicherung die Kosten dieser Zahnarztleistung erstattet.Kunststofffüllungen

Kunstofffüllungen sind die Alternative zu Amalgam- oder Goldfüllungen. Sie versorgen in Zahnfarbe Front- oder auch Seitenzähne. Sie werden in das zu füllende Loch eingefügt und verbinden sich mit der Zahnsubstanz. Bei einem Vergleich sollte darauf geachtet werden, dass die Zahnzusatzversicherung die Kosten für Kunststofffüllungen trägt.Schmerzlindernde Maßnahmen

Zahnarztbesuche können wehtun – jeder weiß das. Normale Schmerzausschalter wie die obligatorische Spritze sind natürlich im Rahmen der GKV mitversichert.Der Beitrag der Zahnzusatzversicherung: mit oder ohne Altersrückstellung?

Wenn Sie eine Zahnzusatzversicherung abschließen möchten, ist die Liste möglicher Tarife lang: Oft unterschieden sich Zahnzusatzversicherungen natürlich in den Leistungen, die auch den Beitragsunterschied rechtfertigen. Aber auch die Art der Beitragsgestaltung spielt eine Rolle.Bei der Zahnzusatzversicherung mit Altersrückstellung (die sogenannte Zahnzusatzversicherung nach Art der Lebensversicherung) wird für die gesamte Laufzeit ein fester Tarif kalkuliert, der gleichzeitig mit einer Rücklage für das Alter kalkuliert wird. Im Idealfall zahlen Sie dann für die gesamte Versicherungsdauer einen festen Preis.

Bei einer Zahnzusatzversicherung ohne Altersrückstellung (auch als Risikotarif oder als Zahnzusatzversicherung nach Art der Schadenversicherung bezeichnet) sehen die Tarife von Anfang an Beitragssteigerungen vor. Die Kosten für die Zahnzusatzversicherung steigen dann jährlich oder bei Erreichen bestimmter Altersgrenzen an.

Zahnzusatzversicherung: So funktioniert die Zahnstaffel

Die Leistungsversprechen der Zahnzusatzversicherung sind Versprechen in Prozent: Top-Zahnzusatzversicherungen leisten 70 bis 100 Prozent auf die Gesamtkosten nach dem Zahnarztbesuch. Damit bleibt der Eigenanteil gering oder liegt sogar bei 0 Euro. Scheinbar. Denn gerade in den ersten Vertragsjahren sind die Leistungen der Summe nach begrenzt: Die Zahnstaffel sorgt dafür.Die Zahnstaffel definiert in den ersten Jahren den Höchstbetrag für alle Erstattungen eines Vertragsjahres oder eines definierten Zeitraums – und das heißt: Auch wenn bedingungsgemäß 100 Prozent der Kosten getragen werden – bei Summe X ist Schluss! Meist sehen die Zahnzusatzversicherungen über die Zahnstaffel in den ersten vier bis fünf Jahren steigende Leistungen vor, die aufaddiert werden – das Budget steigt also über die Jahre, wenn Sie keine Leistungen in Anspruch nehmen. Obwohl das Merkmal also ein wichtiges ist im Vergleich der Zahnzusatzversicherung, wird es oft genug übersehen – wir haben deshalb die Verträge im Hinblick auf die Zahnstaffel einmal beleuchtet.

Diese Zahnstaffeln sehen Zahnzusatzversicherungen vor

| Laufzeit Zahnstaffel | Maximale Leistung | |

|---|---|---|

| Allianz DentalBest | 48 Monate | 3.600 € |

| Allianz DentalPlus | 48 Monate | 3.200 € |

| Alte Oldenburger ZE 80 | 4 Jahre | 3.200 € |

| ARAG Z 90 Bonus | 5 Jahre | 5.000 € |

| Barmenia ZGu | 5 Jahre | 5.000 € |

| BBKK/ UKV ZahnPrivat Premium und Optimal | 4 Jahre | 9.000 € |

| Continentale CEZP-U | 4 Jahre | 4.000 € |

| DKV KDT 85 | 3 Jahre | 1.500 € |

| Gothaer MediDent/ MediZPlus | 3 Jahre | 1.500 € |

| Gothaer MediZ Premium | 4 Jahre | 2.250 € |

| Hallesche BISS 80 | 5 Jahre | 5.000 € |

| Hallesche dentZE90/100 | 5 Jahre | 5.000 € |

| Inter Z90 | 3 Jahre | 3.000 € |

| R und V Comfort PlusU/ Premium Plus U | 4 Jahre | 10.000 € |

| Universa uniDentPrivat | 4 Jahre | 3.000 € |

| Württembergische ZE 70 | 48 Monate | 2.000 € |

| Württembergische ZE 90 | 48 Monate | 4.000 € |

Wartezeiten: Das sind die Regelungen

Wenn eine Zahnzusatzversicherung heute Wartezeiten vorsieht, sind die in aller Regel so vertraglich vereinbart:- Zahnbehandlungen und Prophylaxe haben in der Regel Wartezeiten von drei Monaten (allgemeine Wartezeit).

- Zahnersatz und Kieferorthopädie für Kinder haben meist eine Wartezeit von acht Monaten (besondere Wartezeit).

Zahnzusatzversicherung ohne Wartezeit ist möglich

Mittlerweile gibt es recht viele Zahnersatzversicherungen, die auf eine Einhaltung von Wartezeiten verzichten. Wir haben für Sie die Zahnzusatzversicherungen ohne Wartezeit einmal zusammengestellt.Top- Zahnzusatzversicherungen ohne Wartezeit im Überblick

| Tarifbezeichnung | |

|---|---|

| ARAG | Dent 100 |

| ARAG | Dent 90 Plus |

| ARAG | Dent 90 |

| ARAG | Dent 70 |

| BBKK | ZahnPrivat Optimal |

| BBKK | ZahnPrivat Premium |

| Deutsche Familienversicherung | Zahnschutz Exklusiv |

| Deutsche Familienversicherung | Zahnschutz Premium |

| Die Bayerische | Zahn Prestige |

| DKV | KDTP 100 und KDBE |

| DKV | KDT 85 KDBE |

| DKV | KDT 70 KDBS |

| Hallesche | Giga Dent |

| Hallesche | Mega Dent |

| Inter | Z90 Plus |

| Münchener Verein | 571 572 573 574 |

| Münchener Verein | 570 572 573 574 |

| R und V | Zahn comfort U |

| R und V | Zahn premium U |

| Signal | ZahnPLUS |

| Signal | ZahnTOP |

| UKV | ZahnPrivat Optimal |

| UKV | ZahnPrivat Premium |

| Württembergische | ZE 90 und ZBE |

| Württembergische | ZE 70 und ZBE |

Zahnzusatzversicherung ohne Wartezeit – was bringt das wirklich?

Natürlich ist der Wegfall der Wartezeit bei der Zahnersatzversicherung als Wegfall eines Leistungshindernisses aus Ihrer Sicht als Kunde und Versichertem zu sehen – aber es ist eben nur ein Leistungshindernis, das beseitigt wird. Deshalb müssen Sie den Verzicht auf eine Wartezeit immer zusammen mit dem Leistungsmerkmal der Zahnstaffel sehen, um eine Antwort auf die Frage zu bekommen, ob eine Zahnzusatzversicherung sinnvoll ist.Vorsicht, Zahnstaffel nicht vergessen!

Die Zahnstaffel legt fest, wie hoch die Leistungen der Zahnzusatzversicherungen in den ersten drei bis fünf Vertragsjahren sind – sie beschriebt also die Obergrenze für die Kostenübernahme. Erst nach dem Ende der Zahnstaffel wird bei den meisten Tarifen unbegrenzt geleistet. MIt anderen Worten: Ein Verzicht auf Wartezeiten bei der Zahnzusatzversicherung bringt nur dann etwas, wenn nicht gleichzeitig die Leistungen zu Vertragsbeginn so stark heruntergesetzt werden, dass kaum Spielraum für zahnärztliche Maßnahmen bleibt. Interessant zu sehen, wie die Zahnzusatzversicherungen ohne Wartezeit die Zahnstaffel geregelt haben:| Höchstbetrag der Erstattung im 1. Jahr | |

|---|---|

Z100, Z90Bonus, Z70, Z50/90 ARAG | je nach Tarif 310 bis 1.000 Euro |

ZahnPrivat Premium/ Optimal BBKK | 1.000 Euro |

ZahnTOP, ZahnTOP pur, ZahnPlus, ZahnPlus pur Deutscher Ring | entsprechend Versicherungsbeginn 250 bis 1.000 Euro |

Zahnschutz exklusiv DFV | 1.000 Euro |

Zahnschutz Premium DFV | 750 Euro |

dentZE 90, ZE 100 Hallesche | 1.000 Euro |

Z90 Inter | 750 Euro |

Comfort Plus U, Premium Plus U, Zahn Comfort U, Zahn premium U R und V | 1.000 Euro |

ZahnTOP, ZahnTOP pur, ZahnPlus, ZahnPlus pur Signal | entsprechend Versicherungsbeginn 250 bis 1.000 Euro |

ZahnPrivat Premium/ Optimal UKV | 1.000 Euro |

ZE 90 Württembergische | Betrag für die ersten 24 Monate 2.000 Euro |

ZE 70 Württembergische | 500 Euro |

Zahnzusatzversicherung: Welche Gesundheitsfragen werden gestellt?

Es gibt kaum eine Versicherung, bei der die Risikoprüfung in den meisten Tarifen so einfach ist wie bei der Zahnzusatzversicherung. In der Regel werden die folgenden Fragen gestellt:- Sind Zahnbehandlungen angeraten?

- Sind zahnärztliche Maßnahmen bereits begonnen?

- Haben Sie aktuell Beschwerden an den Zähnen?

- Fehlen Zähne – und wenn ja, wie viele?

- Ist bereits Zahnersatz vorhanden – und wenn ja, wo und welcher?

Was tun bei fehlenden Zähnen und Vorerkrankungen?

Grundsätzlich müssen fehlende Zähne genauso wie Brücken, Kronen oder Erkrankungen angegeben werden, wenn im Antrag danach gefragt wird. Wenn die Zahnzusatzversicherung Sie als erhöhtes Risiko einschätzt, kann sie darauf ganz unterschiedlich reagieren. Sie kann zum Beispiel- einen höheren Beitrag fordern und damit einen Risikozuschlag festsetzen,

- eine Zahnstaffel verlängern oder eine Leistungsstaffel vereinbaren,

- einen Leistungsausschluss vereinbaren, sodass zum Beispiel fehlende Zähne oder bestimmte Erkrankungen nicht mitversichert sind,

- den Antrag ablehnen.

Bei einer solchen Zahnzusatzversicherung müssen Sie keine Fragen zumn Zahnstatus beantworten, gleichzeitig sind aber fehlende Zähne sowie angeratene und laufende Behandlungen ebenso wie Zahnerkrankungen nicht mitversichert. Um Ablehnungen bei Antragsstellung oder hohe Risikozuschläge zu vermeiden, kann die Zahnzusatzversicherung ohne Gesundheitsfragen dennoch die richtige Wahl sein.

Test: Die besten Zahnzusatzversicherungen

Gemeinsam mit unserem Partner-Portal optidenta testen wir Zahnzusatzversicherungen regelmäßig und bewerten die Tarife laufend: Die Top-Tarife sind derzeitDiese Tarife erreichen die Top-Bewertung für das Bedingungswerk von 1,0 (sehr gut) und einen optidentax von 100 Prozent, also 100 Prozent Leistung in allen untersuchten Bereichen zu bieten. Mittlerweile sind neue Tarife auf dem Markt hinzugekommen, die ein vergleichbar hohes Niveau an Zahnversorgung anbieten: Etwa die Barmenia Mehr Zahn 100 mit Zahnvorsorge Bonus oder der Münchener Verein mit dem ZahnGesund 100.

Vorsicht beim Wechsel der Zahnzusatzversicherung

Sie haben bereits eine Zahnersatzversicherung, sind aber mit den Leistungen oder dem Beitrag nicht zufrieden und wollen sich die besseren Leistungen einer anderen Zahnzusatzversicherung sichern? Grundsätzlich können Sie eine Zahnersatzversicherung nach Ablauf der Mindestvertragslaufzeit wechseln, wenn Sie die Prämien für die Zahnersatzversicherung monatlich zahlen. Allerdings beginnen bei neuen Zahnersatzversicherungen die Wartezeiten auch erneut, und die Leistungen der Zahnersatzversicherung sind dann in den ersten Vertragsjahren meist beschränkt. Kalkulieren Sie das beim Vergleich der Zahnersatzversicherung mit ein, insbesondere dann, wenn Behandlungen anstehen.Die häufigsten Fragen zur Zahnersatzversicherung

Was ist eine Zahnstaffel bei der Zahnersatzversicherung? +

Mit der Zahnstaffel werden Höchstleistungen in den ersten Vertragsjahren festgelegt. Die Zahnstaffel der Zahnersatzversicherung umfasst zwei Elemente:

Die Dauer der Zahnstaffel: Je nach Zahnersatzversicherung werden bis zu fünf Jahre lang Leistungen begrenzt.

Die Höhe der Zahnstaffel: Während der Dauer der Zahnstaffel sind die Erstattungen auf eine feste Summe begrenzt, die meist zwischen einigen hundert Euro bis hin zu 5.000 Euro liegt.

Auch ein geringer Erstattungsbetrag kann akzeptabel sein, wenn der Beitrag der Zahnersatzversicherung entsprechend geringer ist. Bei einer professionellen Beratung sollten immer die Höhe des Beitrages und die Höchstbeträge der Zahnstaffel zueinander in Relation gesetzt werden.

Die Dauer der Zahnstaffel: Je nach Zahnersatzversicherung werden bis zu fünf Jahre lang Leistungen begrenzt.

Die Höhe der Zahnstaffel: Während der Dauer der Zahnstaffel sind die Erstattungen auf eine feste Summe begrenzt, die meist zwischen einigen hundert Euro bis hin zu 5.000 Euro liegt.

Auch ein geringer Erstattungsbetrag kann akzeptabel sein, wenn der Beitrag der Zahnersatzversicherung entsprechend geringer ist. Bei einer professionellen Beratung sollten immer die Höhe des Beitrages und die Höchstbeträge der Zahnstaffel zueinander in Relation gesetzt werden.

Was bedeuten Regelversorgung und Festkostenzuschuss? +

Die gesetzlichen Kassen beteiligen sich seit der Gesundheitsreform 2005 nicht mehr an den tatsächlichen Kosten für Zahnersatz, sondern zahlen Pauschalen. Die Bemessung richtet sich nach den Kosten der jeweils günstigsten Lösung, die als Regelversorgung bezeichnet wird. Der Erstattungssatz wird als Festkostenzuschuss bezeichnet und richtet sich nach dem Stand des Bonusheftes: Ohne Nachweis des regelmäßigen Zahnarztbesuches werden 50 Prozent der sogenannten Regelversorgung erstattet. Durch das Bonusheft erhöht sich dieser Prozentsatz auf 50 (Nachweis im Bonusheft über fünf Kalenderjahre) oder 80 Prozent bei zehn Kalenderjahren.

Können fehlende Zähne mitversichert werden? +

Eine Zahnersatzversicherung bei fehlenden Zähnen ist meist abschließbar mit einem Leistungsausschluss oder Risikozuschlägen. Bei einem fehlenden Zahn ist der Einschluss meist sogar ohne Einschränkung bei vielen Tarifen möglich. Angeratene oder gar begonnene Behanldungen sind allerdings nicht mehr mitversicherbar.

Gibt es die Zahnzusatzversicherung als Familienversicherung? +

Im Unterschied zur gesetzlichen Krankenversicherung gibt es die Familienversicherung – wie bei jeder privaten Krankenversicherung – leider nicht. Jedes Familienmitglied muss also separat versichert werden, Rabatte werden in aller Regel nicht gewährt.

Ist eine Zahnzusatzversicherung für Kinder sinnvoll? +

Eine Zahnzusatzversicherung für Kinder ist ab einem Alter von etwa drei Jahren zu empfehlen. Der Fokus sollte dann bei der Zahnersatzversicherung auf der Erstattung von kieferorthopädischen Maßnahmen liegen.

Gibt es bei der Zahnersatzversicherung eine Wartezeit? +

Die meisten Zahnersatzversicherungen sehen eine Wartezeit von acht Monaten für die erste Kostenerstattung von Zahnersatz vor. Das heißt: Die Zahnzusatzversicherung leistet erst nach Ablauf dieser Frist, und für Behandlungen, die während dieser Zeit anfallen, erstattet die Versicherung keine Kosten. Es gibt aber auch eine Zahnzusatzversicherung ohne Wartezeit, bei der die Versicherung sofort nach Abschluss Behandlungskosten übernimmt. Allerdings sind auch hier bereits begonnene oder angeratene Maßnahmen ausgeschlossen. Wichtig ist es zudem, einen Blick auf die Zahnstaffel zu werfen: Denn auch ohne Wartezeit nützt eine Zahnersatzversicherung kaum etwas, wenn die Erstattung im ersten Jahr auf wenige hundert Euro begrenzt ist. Eine Ausnahme bei den Wartezeiten gibt es in der Regel übrigens bei Unfällen: Hier leisten Zahnersatzversicherungen meist ohne Wartezeit.

Werden die Kosten für eine professionelle Zahnreinigung von der Zahnersatzversicherung übernommen? +

Viele Zahnzusatzversicherungen bezuschussen die Kosten für eine professionelle Zahnreinigung bis zu einem jährlichen Höchstbetrag, der sich zwischen 50 und 120 Euro bewegt.

Kann ich eine Zahnersatzversicherung kündigen? +

Die meisten Zahnersatzversicherungen sehen eine Wartezeit von acht Monaten für die erste Kostenerstattung von Zahnersatz vor. Das heißt: Die Zahnzusatzversicherung leistet erst nach Ablauf dieser Frist und für Behandlungen, die während dieser Zeit anfallen, erstattet die Versicherung keine Kosten. Es gibt allerdings auch Zahnzusatzversicherungen ohne Wartezeit, bei denen die Versicherung sofort nach Abschluss Behandlungskosten übernimmt. Allerdings sind auch hier bereits begonnene oder angeratene Maßnahmen ausgeschlossen. Wichtig ist es zudem, einen Blick auf die Zahnstaffel zu werfen: Denn auch ohne Wartezeit nützt eine Zahnersatzversicherung kaum etwas, wenn die Erstattung im ersten Jahr auf wenige hundert Euro begrenzt ist. Eine Ausnahme bei den Wartezeiten gibt es in der Regel übrigens bei Unfällen: Hier leisten Zahnersatzversicherungen meist ohne Wartezeit.

Wie entwickeln sich die Beiträge der Zahnersatzversicherung? +

Das hängt (auch) davon ab, für welche Art von Zahnersatzversicherung Sie sich entschieden haben. Bei einer Zahnzusatzversicherung mit Altersrückstellung sind die Beiträge konstant kalkuliert und werden nur angepasst, wenn die Kosten zu sehr steigen. Die Tarife sollen dafür sorgen, dass die Beiträge im Alter moderat und bezahlbar bleiben. Bei einer Zahnzusatzversicherung nach Art der Schadensversicherung (auch Risikotarife genannt) steigen die Beiträge mit zunehmendem Alter regelmäßig an, es werden keine Rückstellungen gebildet, und die Tarife können sehr schnell teurer werden

Sind die Kosten der Zahnzusatzversicherung steuerlich absetzbar? +

Im Prinzip ja: Sie können die Kosten als Kosten für andere Versicherungen steuerlich geltend machen. Der Haken an der Sache: Können Sie bereits die Kosten für die Basis-Krankenversicherung steuerlich absetzen und erreichen mit der Basisabsicherung bereits den Grenzwert von 1.900 Euro für Angestellte und 2.800 Euro für Selbstständige, läuft der Abzug ins Leere. Tatsächlich wirken sich die Kosten für die Zahnzusatzversicherung in diesem Fall steuerlich nicht aus.

Gibt es bei der Zahnzusatzversicherung eine Gesundheitsprüfung? +

Die meisten Tarife der Zahnzusatzversicherung sehen eine Gesundheitsprüfung vor: So soll festgestellt werden, ob Zähne fehlen, Behandlungen angeraten oder gar schon begonnen sind oder es Zahnerkrankungen gibt, die dann zu Erschwernissen bis hin zur Ablehnung des Antrages führen kann. Es gibt aber auch Zahnzusatzversicherungen ohne Gesundheitsprüfung, die bei Vorerkrankungen und fehlenden Zähnen die bessere Wahl sein werden.

Warum eine Zahnzusatzversicherung für Kinder abschließen? +

Die Kassen ziehen sich auch bei Kindern und Jugendlichen in einigen Bereichen aus der zahnärztlichen Versorgung zurück oder verschlechtern die Leistungen: Gerade bei Maßnahmen zum Zahnerhalt – etwa durch Füllungen –, bei Prophylaxe und vor allem bei kieferorthopädsichen Maßnahmen reicht das Kassenbudget meist für die gewünschte und sinnvolle Behanldung nicht aus. Zahnzusatzversicherungen für Kindern springen hier ein und tragen bis zu 100 Prozent der Behandlungskosten auch für privatärztliche Versorgung. Damit ist gewährleistet, dass die Kinder optimal zahnärztlich versorgt werden.

Was bringt mir ein Vergleich für die Zahnzusatzversicherung? +

Ein Vergleich zeigt Ihnen, welche Zahnzusatzversicherung für Sie am besten ist –qualitativ und preislich. In unseren Vergleichen zeigen wir Ihnen auf, wie Sie den Versicherer finden, der die meisten Leistungsmerkmale erfüllt, die Ihnen wichtig sind – und wie Sie diesen Schutz auch noch besonders günstig bekommen. Gegenüber anderen Tarifen lassen sich so Beitragsersparnisse von 20 Prozent und mehr erzielen – und die Leistungen können dabei meist deutlich optimiert werden.

Was ist bei Kindern im Vergleich der Zahnzusatzversicherung wichtig? +

Bei Kindern ist eine Zahnzusatzversicherung nur dann sinnvoll, wenn kieferorthopädische Maßnahmen finanziell abgesichert werden sollen. Im Vergleich der Zahnzusatzversicherung sollte dann darauf geachtet werden, dass die Leistungen bei Kieferorthopädie unabhängig von der durchgeührten Maßnahme mit einem möglichst hohen Erstattungssatz versichert sind.

Modell-Foto: colourbox.com