Risikolebensversicherung Hinterbliebene absichern

Das Wichtigste zur Risikolebensversicherung im Überblick

- Wichtiger Schutz: Eine Risikolebensversicherung sichert diejenigen ab, die finanziell von Ihnen abhängig sind. Stößt Ihnen etwas zu, erhalten die Hinterbliebenen die vereinbarte Versicherungssumme.

- Laufzeit und Versicherungssumme: Der Schutz sollte großzügig gewählt werden – im Ernstfall ist er Einkommensersatz und soll Verbindlichkeiten ablösen. Die Risikolebensversicherung sollte so lange laufen, wie andere finanziell von Ihnen abhängig sind.

- Versicherungsbedingungen beachten: Achten Sie auf Leistungsmerkmale über die Laufzeit und Versicherungssumme hinaus. Sinnvoll ist zum Beispiel eine Möglichkeit zur individuellen Anpassung: Je nach Lebenssituation kann die Versicherungssumme mit einer Dynamik und Nachversicherung erhöht werden.

- Aktionen der Risikolebensversicherer im Überblick: Hier finden Sie alle Aktionen der Lebensversicher mit vereinfachten Gesundheitsprüfungen.

Die Themen in diesem Ratgeber

- Versorgungslücke schließen mit der Risikolebensversicherung

- Die Leistungen der Risikolebensversicherung im Überblick

- Die verschiedenen Arten der Risikolebensversicherung

- Steuern und die Risikolebensversicherung

- Versicherungsschutz kündigen und wechseln

- Schutz flexibel halten – mit der Nachversicherungsgarantie

- Die häufigsten Fragen zur Risikolebensversicherung

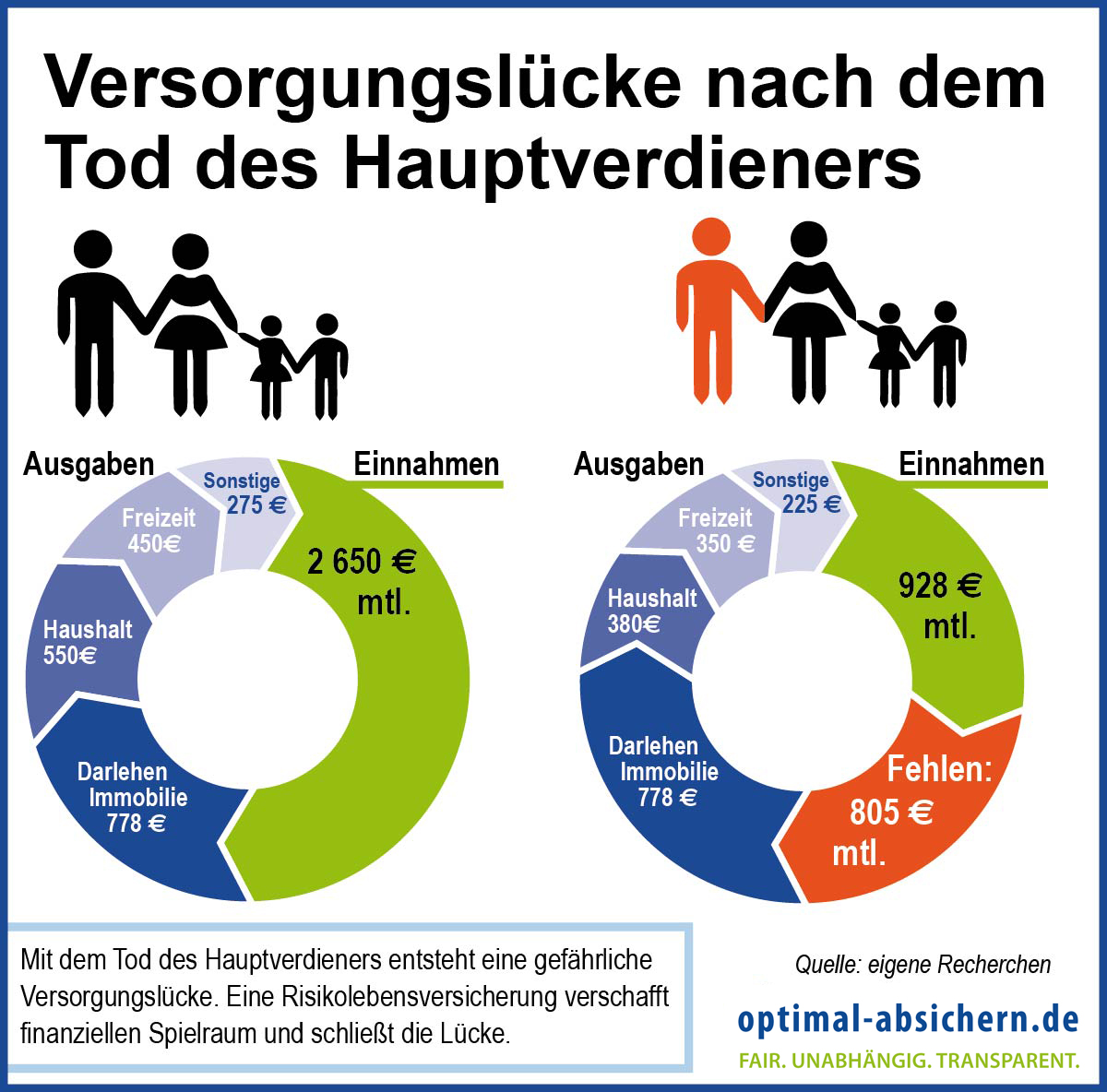

Ohne Risikolebensversicherung droht der soziale Abstieg

Risikolebensversicherung: Die wichtigsten Leistungsmerkmale auf einen Blick

| Premium-Tarife | Basis-Tarife | |

|---|---|---|

Im Todesfall erhalten Ihre Hinterbliebenen die Versicherungssumme ausgezahlt. Todesfallleistung | ||

Durch die Vereinbarung einer Dynamik steigt die Versicherungssumme der Risikolebensversicherung jährlich an. Dynamik | ||

Sie sind überall auf der Welt gegen das Todesfallrisiko geschützt. Weltweiter Schutz | ||

Wenn Sie unbeabsichtigt die Gesundheitsfragen falsch beantwortet haben, verzichten die Versicherer darauf, gem. § 19 VVG die Prämie anzupassen oder den Vertrag zu kündigen. Verzicht auf § 19 VVG | ||

Es ist wichtig, dass Ihre Risikolebensversicherung auch bei Zahlungsschwierigkeiten bestehen bleiben kann. Überbrückung bei finanziellen Problemen | ||

Mit einer Nachversicherungsgarantie besteht die Möglichkeit zur Erhöhung der Versicherungssumme bei Eintritt wichtiger Lebensereignisse wie zum Beispiel einer Heirat oder der Geburt eines Kindes. Manche Versicherer bieten eine solche Garantie auch ohne besonderes Ereignis an. Nachversicherungsgarantie | ||

Sie erhalten die Versicherungsleistung bereits zu Lebzeiten, wenn ein Arzt feststellt, dass Sie an einer Krankheit mit höchstwahrscheinlich tödlichem Verlauf erkrankt sind. Vorgezogene Todesfallleistung | ||

Sie haben die Möglichkeit, die Laufzeit einer bestehenden Risikolebensversicherung um bis zu zehn Jahre nach hinten zu verlängern. Verlängerungsoption | ||

Die Verträge sehen vor, dass zum Beispiel bei einem Unfall, nach der Geburt eines Kindes oder nach dem Kauf einer Immobilie die Versicherungssumme erhöht wird. Zusatzleistungen | ||

Die Risikolebensversicherung kann in eine Altersvorsorge in Form einer Kapitallebensversicherung umgewandelt werden. Umwandlung in eine Altersvorsorge | ||

Mit dem Berufsunfähigkeitsschutz wird sichergestellt, dass die Beiträge für die Risikolebensversicherung auch dann weiter gezahlt werden, wenn Sie berufsunfähig werden. Berufsunfähigkeitsschutz |

Risikolebensversicherung: Den richtigen Schutz wählen

Risikolebensversicherung: Welche ist die richtige für Sie?

Klassische Risikolebensversicherung

Bei der klassischen Risikolebensversicherung wird eine Person als Versicherter geschützt – im Todesfall kommt die einmal vereinbarte Versicherungssumme zur Auszahlung. Je nach Tarif und Versicherer ist es möglich, den Schutz während der Vertragslaufzeit flexibel zu gestalten – so können Versicherungssumme und sogar Laufzeit der Risikolebensversicherung angepasst werden. In manchen Premium-Tarifen ist es mittlerweile sogar möglich, die Todesfallsumme im Fall einer schweren Erkrankung bereits zu Lebzeiten ausgezahlt zu bekommen.Verbundene Risikoleben

Bei einer verbundenen Risikoleben versichern sich mehrere Personen gegenseitig – gezahlt wird die Versicherungssumme aber nur einmal, beim Tod der zuerst versterbenden Person. Mit einer solchen Risikolebensversicherung auf Gegenseitigkeit sichern sich oft Paare ab, die gemeinsame finanzielle Verpflichtungen haben, etwa durch eine Immobilienfinanzierung. Stirbt einer der beiden Versicherten, kann die Versicherungssumme verwendet werden, um die gemeinsame finanzielle Verpflichtung abzulösen. Auch Geschäftspartner nutzen übrigens diese verbundenen Risikolebensversicherungen, um ihre geschäftlichen Risiken für den Todesfall abgesichert zu wissen.Risikolebensversicherung mit fallender Versicherungssumme

Immobilienfinanzierer wählen oft zur Absicherung der Hypothek eine Risikolebensversicherung, die sich an die sinkende Restschuld des Darlehens anpasst und ebenfalls sinkt. Dadurch sind die Beiträge für die gesamte Vertragslaufzeit deutlich geringer als bei einer konstanten, klassischen Risikolebensversicherung.Lebenslange Risikolebensversicherung

Lebenslange Risikolebensversicherungen dienen in aller Regel gar nicht unbedingt der Hinterbliebenenabsicherung, sondern transportieren Kapital in die Erbengeneration. Denn durch die lebenslange Laufzeit ist klar, dass die Versicherungssumme zur Auszahlung kommt – meist soll sie dafür verwendet werden, um Steuerlasten auf das Erbe zu tragen.Kapitallebensversicherung

Die Kapitallebensversicherung war jahrzehntelang das Vehikel zur Absicherung der Familie und zum gleichzeitigen Kapitalaufbau. Ein Teil des Sparbeitrags wurde dabei zur Hinterbliebenenabsicherung eingesetzt, der meist größere Teil wurde in einen Sparvertrag gesteckt, der Kapital über die gesamte Laufzeit aufgebaut hat. Mittlerweile werden Kapitallebensversicherungen allerdings kaum noch abgeschlossen: Zu gering sind die Renditen und zu hoch die Verwaltungskosten, außerdem gibt es kaum noch Steuervorteile, die die Kapitallebensversicherung früher deutlich attraktiver gegenüber anderen Vorsorgemodellen gemacht haben.Sterbegeldversicherung

Beliebt sind heute Sterbegeldversicherungen, die im Todesfall die Finanzierung einer würdevollen Bestattung garantieren sollen. Vor allem ältere Menschen sehen häufig die Gefahr, dass sich aus finanziellen Gründen nach Ihrem Tod niemand um die Beerdigung oder die Grabpflege kümmern will. Eine Sterbegeldversicherung kann mit der Bedingung abgeschlossen werden, dass das Kapital nur für die Beerdigung und die spätere Pflege der Grabstätte verwendet werden darf.KeyPerson-Police

In Unternehmen hängt der Erfolg oft an einer Schlüsselperson. Stirbt sie, ist es finanziell aufwendig, Ersatz zu finden, oft brechen auch Umsatz und Gewinn ein. Für diese Fälle gibt es die sogenannte KeyPerson-Police: Sie versichert das Leben der benannten Schlüsselperson und wird ausgezahlt, wenn er oder sie versterben sollte. Mit der Versicherungssumme kann nicht nur ein Nachfolger gesucht werden, sie kann auch dafür eingesetzt werden, Umsatzeinbußen auszugleichen. Die steuerliche Behandlung hängt von der Unternehmensform und der Vertragsgestaltung der Risikolebensversicherung ab.1. Versicherungsnehmer ist eine Kapitalgesellschaft

Bei Kapitalgesellschaften können die Beiträge für die KeyPerson-Absicherung als Betriebsausgaben steuerlich geltend gemacht werden, weil von einer betrieblichen Veranlassung ausgegangen wird. Die Versicherungsleistung muss deshalb auch als Betriebseinnahme erfasst werden.2.Versicherungsnehmer ist eine Personengesellschaft

Ist die versicherte Person Arbeitnehmer der Gesellschaft, gelten die gleichen Regeln wie bei Kapitalgesellschaften: Die Beiträge sind steuerlich absetzbar, die Versicherungsleistung gilt als Betriebseinnahme. Anders sieht es aus, wenn ein Gesellschafter versichert wird. Hier fehlt es nach gängiger Rechtsprechung an der betrieblichen Veranlassung, die Beiträge und die Versicherungsleistung sind – bezogen auf das Unternehmen – steuerneutral.Risikolebensversicherung und Steuer

Grundsätzlich gilt: Eine Kapitalzahlung aus einer klassischen Risikolebensversicherung ist für den Bezugsberechtigten steuerfrei, wenn sie im Todesfall ausgezahlt wird. Trotzdem kann die Risikolebensversicherung steuerlich zur Last werden – nämlich dann, wenn der Verstorbene die Versicherungsleistung selbst ausgezahlt bekommt, also Versicherter, Bezugsberechtigter und Versicherungsnehmer in einer Person war. Die Versicherungssumme der Risikolebensversicherung wandert dann ins Erbe und wird an denjenigen vererbt, der damit begünstigt werden soll. Bei der Risikolebensversicherung für Familien und Ehepaare ist das in aller Regel wegen der höheren Freibeträge unproblematisch – nicht eingetragene Lebenspartnerschaften aber sind nicht privilegiert, und der geringe Freibetrag ist schnell ausgeschöpft.Freibeträge bei der Erbschaftssteuer

| Freibetrag | |

|---|---|

| Ehe- und eingetragene Lebenspartner | 500.000 Euro |

| Kinder, Enkelkinder, Stief- und Adoptivkinder | 400.000 Euro |

| Enkelkinder | 200.000 Euro |

| Eltern, Großeltern | 100.000 Euro |

| Alle anderen | 20.000 Euro |

Die Lösung: Überkreuzversicherung

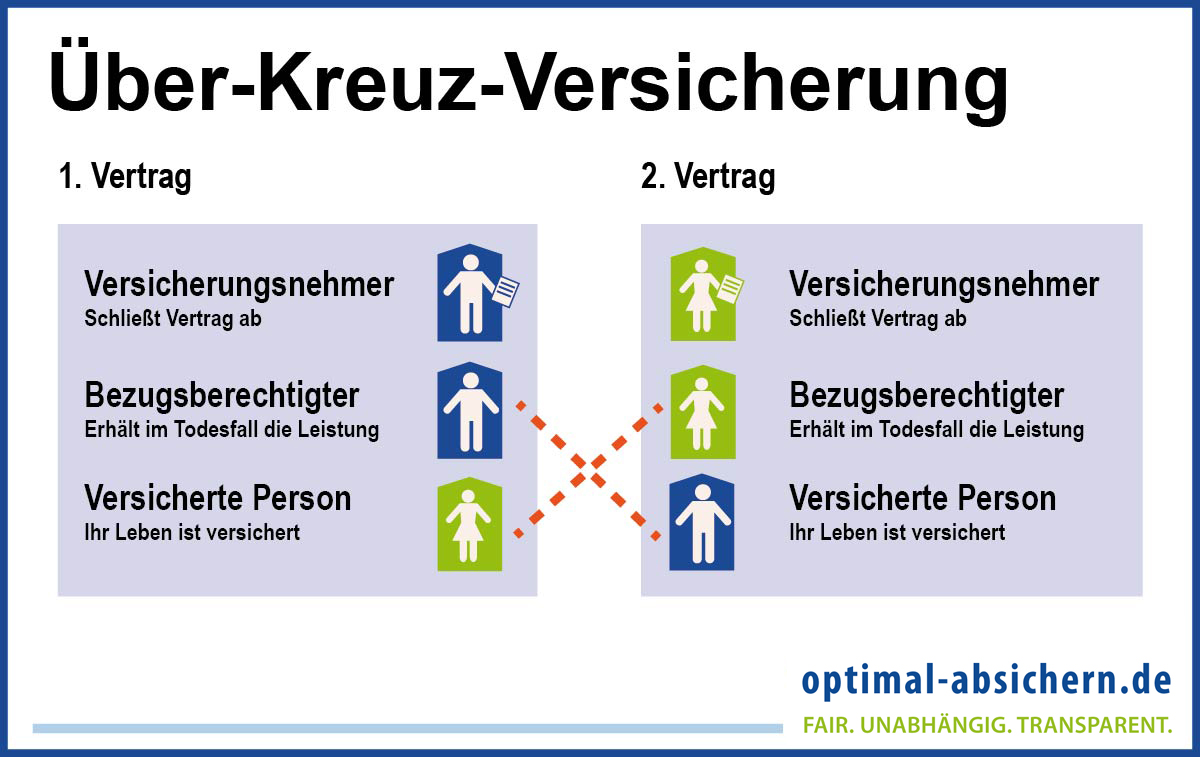

Die einfachste Lösung, um Steuern auf die Risikolebensversicherung zu vermeiden, ist eine sogenannte Überkreuzversicherung. Die abzusichernden Partner schließen eine Risikolebensversicherung als Versicherungsnehmer ab, sie sind Bezugsberechtigte, versichert ist aber das Leben des jeweils anderen. Stirbt der eine Versicherungsnehmer, erhält der andere aus dessen Risikolebensversicherung als Bezugsberechtigter die Versicherungssumme. Sie versichern damit quasi als Begünstigte/r das Leben eines anderen – und erhalten die Leistungen steuerfrei.

Beiträge für eine Risikolebensversicherung steuerlich absetzbar?

Grundsätzlich sind die Prämien für reine Risikoversicherungen als "andere Versicherungen" steuerlich absetzbar – leider aber nur in einem sehr engen Rahmen. So können Arbeitnehmer bis zu 1.900 Euro steuerlich geltend machen – Selbstständige bis zu 2.800 Euro, wobei das nur gilt, wenn nicht die Krankenversicherung steuerlich absetzbar ist in dieser Höhe oder mit einem höheren Betrag. Da das meist der Fall ist, läuft die steuerliche Anerkennung der Beiträge für die Risikolebensversicherung meist ins Leere.Risikolebensversicherung: Kündigung und Wechsel sinnvoll?

Sie haben eine Risikolebensversicherung abgeschlossen, weil Sie jemanden damit finanziell absichern wollten. Deshalb wird meist über eine Kündigung nachgedacht, wenn dieser Sicherungszweck wegfällt – etwa, weil die Kinder mittlerweile aus dem Haus sind oder die Immobilie abbezahlt ist. Aber es gibt noch viele andere Gründe, die uns an eine Kündigung denken lassen.Die Beiträge sind zu teuer geworden

Über die Jahre kann eine Risikolebensversicherung deutlich teurer werden – vor allem bei Verträgen mit einer hohen Überschusskalkulation kann das die Versicherten jetzt in Form steigender Beiträge einholen. ist das der Fall, machen sich die Betroffenen schnell auf die Suche nach günstigeren und bezahlbaren Anbietern.Der Schutz ist nicht mehr gut genug

Warum ein Schutz aus heutigem Blickwinkel schlechter geworden ist, kann viele Gründe haben. Für manche reicht die Versicherungssumme nicht mehr aus, eine Nachversicherung aber ist nicht (mehr) möglich. In diesem Fall wird aber eine Kündigung oft gar nicht die beste Variante sein: Die fehlende Versicherungssumme sollte einfach über einen zweiten Vertrag abgesichert werden. In anderen Fällen fehlen den Versicherten Leistungsmerkmale, die der alte Vertrag nicht hat, die aber heute wünschenswert sind, wie etwa eine vorgezogene Todesfallleistung oder eine Verlängerungsoption.Die alte Risikolebensversicherung steht auf wackeligen Beinen

Oft verstecken sich in Altverträgen der Risikolebensversicherung falsche Angaben zu den Gesundheitsfragen, weil die Bedeutung der Fragen und das Ausmaß möglicher Falschangaben bei Vertragsabschluss nicht gesehen wurden. Bei einer Kündigung der alten Versicherung und dem Abschluss eines neuen Vertrages lassen sich solche fatalen Fehler vermeiden – und der Schutz steht endlich auf festen Beinen! Vielleicht ist es sogar möglich, eine Risikolebensversicherung ohne umfassende Gesundheitsprüfung abzuschließen und Erschwernisse beim Neuvertrag so zu vermeiden.Die bisherige Vertragsgestaltung ist aus steuerlicher Sicht schlecht

Beim Thema Risikolebensversicherung wird die Steuer oft vergessen. Dabei ist es gerade bei Lebenspartnerschaften steuerlich unklug, wenn jeder Partner sein Leben in einem eigenen Vertrag versichert und der andere Partner der Begünstigte ist – es fallen hohe Steuern an, weil die Versicherungssumme erst einmal in die Erbmasse des Verstorbenen fließt: Er war der Begünstigte auf sein Leben. Besser ist eine Überkreuzversicherung: Jeder Partner versichert das Leben des anderen in einem eigenen Vertrag. Im Todesfall erhält der Überlebende die Versicherungssumme steuerfrei aus seinem Vertrag.Kündigung und Wechsel der Risikolebensversicherung: So gehen Sie vor

Zunächst einmal sammeln Sie alle Informationen zu der Risikolebensversicherung, die Sie kündigen möchten – das sind unter anderem:- Vertragsnummer

- Postadresse der Versicherung

- Datum des gewünschten Kündigungstermins – sind Kündigungsfristen einzuhalten?

- Wenn erforderlich: Einverständniserklärung Dritter (zum Beispiel bei einer Abtretung an die Bank)

- Bankdaten für die eventuelle Rückerstattung

- Suchen Sie eine Alternative, wenn neuer Schutz durch eine Risikolebensversicherung erforderlich ist und gewünscht wird.

- Schließen Sie die neue Risikolebensversicherung ab, und warten Sie, bis Sie den Versicherungsschein bekommen haben.

- Schreiben Sie die Kündigung, und setzen Sie den Kündigungstermin genau auf den Beginn der neuen Risikolebensversicherung.

- Stellen Sie die Kündigung am besten per Einschreiben zu, und lassen Sie sich diese schriftlich bestätigen.

Risikolebensversicherung: Nachversicherungsgarantie nicht vergessen

Oft wird eine Risikolebensversicherung in einem jungen Alter abgeschlossen und läuft dann über mehrere Jahrzehnte. Kein Wunder also, dass sich die Vorstellungen von der richtigen Versicherungssumme dann verändern – was mit Mitte 20 noch völlig ausreichend war, kann mit 35 oder Mitte 40 viel zu wenig sein.Und genau an diesem Punkt kommt die Nachversicherungsgarantie zum Tragen: Sie erlaubt Ihnen als Versichertem, den Schutz anzupassen und die Versicherungssumme zu erhöhen. Und das ohne erneute Gesundheitsprüfung, die dazu führen könnte, dass die Risikolebensversicherung zu teuer wird oder ein Antrag komplett abgelehnt wird. Sie frieren also mit der Nachversicherungsgarantie Ihren Gesundheitsstatus am Tage des Vertragsabschlusses ein und profitieren später davon!

Die Auslöser für eine Nachversicherung

Es gibt viele Lebensereignisse, die eine Nachversicherung auslösen können. Die Wichtigsten haben wir Ihnen hier einmal zusammengestellt.Heirat/Eintragung einer Lebenspartnerschaft +

Geburt oder Adoption eines Kindes +

Gehaltssteigerungen +

Immobilienerwerb +

Aufnahme einer selbstständigen Tätigkeit +

Scheidung bzw. Aufhebung einer Lebenspartnerschaft +

Ende der Berufsausbildung +

Tod des Ehegatten oder Partners +

Die ereignisunabhängige Nachversicherung

Neben den Lebensereignissen, die ein Recht auf Nachversicherung begründen, gibt es auch noch die ereignisunabhängige Nachversicherung. Bei ihr reicht es, wenn eine Erhöhung der Versicherungssumme gewünscht wird – eine Begründung dafür ist nicht erforderlich. In aller Regel ist eine ereignisunabhängige Nachversicherung bei der Risikolebensversicherung auf die ersten Vertragsjahre konzentriert.Risikolebensversicherung: Grenzen der Nachversicherung

Grenzenlos ist die Nachversicherung in der Risikolebensversicherung nicht möglich. Beispiele ausgewählter Gesellschaften zeigen, welche Begrenzungen es gibt.Bis zu diesem Alter ist eine Anpassung der Versicherungssumme möglich Höchstalter | Bis zu diesem Betrag kann die Versicherungssumme maximal angepasst werden Maximale Erhöhung | |

|---|---|---|

Tarif Plus Allianz | 53 | Pro Ereignis 25.000 € 50.000 € |

Tarif RiV10 Alte Leipziger | 50 | bezogen auf die Versicherungssumme aus allen Risikoversicherungen 300.000 € |

Tarif RKS Basler | 45 | 100.000 € |

Tarif Optimal Canada Life | Bei Immobilienfinanzierung bis 60 Jahre 55 | Summen schwanken je nach Auslöser 100.000 € |

Tarif Protect Community Life | Bis 5 Jahre vor Vertragsende individuell | Je Ereignis 25.000 € 200.000 € |

Tarife Premium und Exklusiv Hannoversche Leben | Bis 20 Jahre vor Vertragsende individuell | Je Ereignis 30.000 €, maximal 100 % der Ausganssumme 100.000 € |

Tarif T 20 Stuttgarter | 45 | 60.000 € |

Die häufigsten Fragen zur Risikolebensversicherung

Warum gibt es bei der Risikolebensversicherung eine Risiko- bzw. Gesundheitsprüfung? +

Als Raucher werden Sie bei Abschluss einer Risikolebensversicherung mit Aufschlägen von 100 Prozent und mehr rechnen müssen. Denn das Sterblichkeitsrisiko steigt natürlich mit dem Zigarettenkonsum, und das lassen die Risikolebensversicherungen sich bezahlen. Schummeln lohnt sich dabei übrigens nicht: Wenn Sie als Raucher sich im Versicherungsantrag zum Nichtraucher erklären, riskieren Sie Ihren Versicherungsschutz. Manche Risikolebensversicherungen zahlen dann im Todesfall nur eine reduzierte Versicherungssumme aus, andere Gesellschaften verweigern die Zahlung ganz. Rechnen Sie dann lieber mit einem Aufschlag für die Risikolebensversicherung, damit Ihnen der Schutz auch sicher ist.

Aber nicht nur Raucher werden stärker zur Kasse gebeten: Auch Übergewicht, erhöhte Blutfettwerte, Bluthochdruck und andere Zivilisationskrankheiten bedeuten ein höheres Sterblichkeitsrisiko – und damit höhere Beiträge. Auch Hobby oder Beruf können die Prämie der Risikolebensversicherung maßgeblich beeinflussen: Versicherte mit Risikoberufen – wie Bergführer oder Piloten – müssen genauso mehr zahlen für die Risikolebensversicherung wie Polizisten in Sondereinheiten. Und wenn Sie in Ihrer Freizeit Hobby-Drachenflieger, Ballonfahrer oder Taucher sind, werden ebenfalls Zuschläge beim Abschluss einer Risikolebensversicherung fällig.