Berufsunfähigkeitsversicherung - unsere Beratung Sieben Schritte zur Absicherung

Die Schritte unserer Beratung:

- Unser Fragebogen - das Herzstück unserer Beratung

- 1. Ihre beruflichen Rahmendaten abstecken

- 2. Ermittlung Ihrer Gesundheitsdaten

- 3. Freizeitverhalten und Hobbys feststellen

- 4, Ihren Bedarf ermitteln

- 5. Unsere Analyse - kostenlos und wertvoll

- 6. Unser Angebotsvergleich - die Grundlage für Ihre Entscheidung

- 7. Der Vertragsschluss

Das Herzstück unserer Beratung: Der Fragebogen für Ihre Berufsunfähigkeitsversicherung

Wir haben einen Fragebogen entwickelt, mit dem wir gemeinsam mit Ihnen alle relevanten Faktoren für die optimale Berufsunfähigkeitsversicherung abfragen. Das betrifft Ihre berufliche Situation genauso wie Ihren gesundheitlichen Status sowie andere Risikofaktoren wie etwa Ihre Freizeitgestaltung. Wir werten den Fragebogen aus und geben Ihnen eine Einschätzung, wo, wie und zu welchen Konditionen wir Sie versichern können. Den Fragebogen können Sie direkt online ausfüllen.Einfach auf den folgenden Button klicken.

Ihr Weg zur Berufsunfähigkeitsversicherung: Das Wichtigste für Sie zusammengefasst

Und das sind die Punkte, um die es im Fragebogen im einzelnen geht - und damit die Schritte auf dem Weg zu Ihrer Berufsunfähigkeitsversicherung:

1. Ihre beruflichen Rahmendaten abstecken

Die ersten Meter zu Ihrer Berufsunfähigkeitsversicherung ist der Weg zur Ermittlung Ihrer Berufsgruppe: Die entscheidet darüber, wie hoch Ihre Beiträge sind, mitunter auch, wie lange der Vertrag laufen kann und wie hoch die Rente sein darf. Stressige, körperlich belastende und auch gefährliche Berufe sind für die Berufsunfähigkeitsversicherungen ein höheres Risiko und dementsprechend teurer bis hin zur "Unbezahlbarkeit": Akademiker und Antragsteller mit kaufmännischen Tätigkeiten dagegen sind deutlich günstiger zu versichern und ihnen stehen mehr Optionen offen.Im Rahmen einer kompetenten Beratung zur Berufsunfähigkeitsversicherung nehmen wir uns die Zeit, alle Umstände abzufragen, die für die beste Einstufung wichtig sind: Dazu gehören – neben der Beschreibung der aktuellen Tätigkeit – der Werdegang, die Ausbildung, die individuelle Ausprägung Ihrer Tätigkeit etwa durch Reisen, Kundenkontakt oder Führungsaufgaben und nicht zuletzt auch erreichte Zusatzqualifikationen. Nach einer detaillierten Analyse lassen sich die Berufsgruppen oft deutlich verbessern - und Sie zahlen weniger für Ihre Berufsunfähigkeitsversicherung.

2. Ermittlung Ihrer Gesundheitsdaten

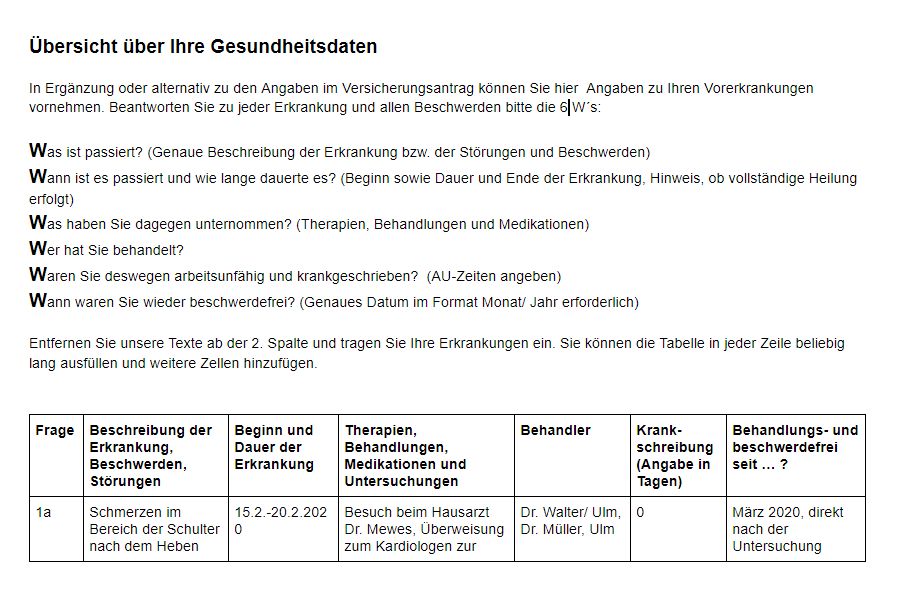

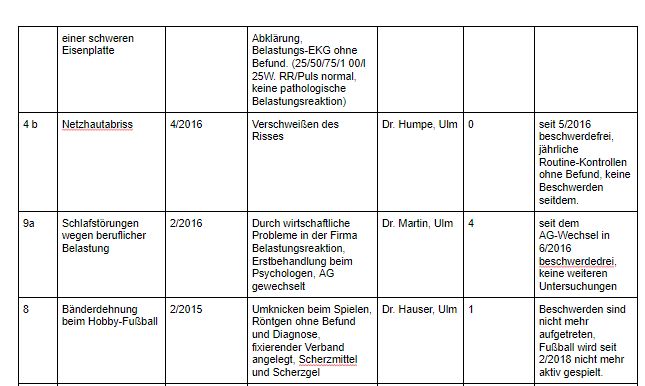

Berufsunfähigkeitsversicherungen wollen keine "schlechte Risiken" – dazu zählen die Berufsunfähigkeitsversicherungen vor allem gesundheitliche Einschränkungen und Vorerkrankungen, die zu Risikozuschlägen, Leistungsausschlüssen und Ablehnungen führen können. So weit wollen wir es aber gar nicht kommen lassen und ermitteln gemeinsam mit Ihnen Ihre Versicherbarkeit. Wenn wir von Ihnen den Fragebogen zurückbekommen haben (oder ihn gemeinsam ausgefüllt haben), ermitteln wir die gesundheitlichen Risiken und alle weiteren relevanten Faktoren, die beim Antrag eine Rolle spielen könnten. Bei Vorerkrankungen hat es sich bewährt, unsere Übersicht über Ihre Gesundheitsdaten (die sechs Ws) als Grundlage für eine Aufarbeitung der Gesundheitshistorie zu nehmen. Und so sieht es aus, wenn Sie die sechs Ws richtig verwenden:

3. Freizeitverhalten und Hobbys feststellen

- Mischgastauchen

- Tauchen in mehr als 40 Metern Tiefe

- Paragliding

- Fallschirmspringen

- Galoppreiten

- Vielseitigkeitsreiten

- Bergsteigen ab bestimmten Höhen (meist >2.500 Meter)

- Mountainbiken

4. Ihren Bedarf ermitteln

Auch Ihr Bedarf ist Bestandteil unserer Beratung, denn natürlich ist es an uns, dass Ihr Schutz auch exakt zu Ihrer Lebenssituation passt - heute und vor allem auch morgen. Und deshalb geht es darum, Ihre Versorgungslücke und Ihren Bedarf zu ermitteln. Zunächst einmal schauen wir dafür, wie gut Ihre Arbeitskraft heute bereits abgesichert ist:Die bestehende Absicherung der Arbeitskraft

Natürlich gehört zur optimalen Absicherung das Ermitteln der bestehenden Absicherung dazu. Zu den möglichen Bausteinen gehören- Ansprüche auf Zahlung der Erwerbsminderungsrente der Deutschen Rentenversicherung,

- betriebliche Rentenansprüche aus einer Höherversorgung oder betrieblichen Altersvorsorge,

- bestehende private Absicherungen – vor allem eine vorhandene Berufsunfähigkeitsversicherung, auch wenn eine Kündigung angedacht ist. Wichtig sind auch weitere Policen wie ein Dread-Disease-Schutz oder eine Erwerbsunfähigkeitsversicherung.

Wie viel BU-Rente brauchen Sie?

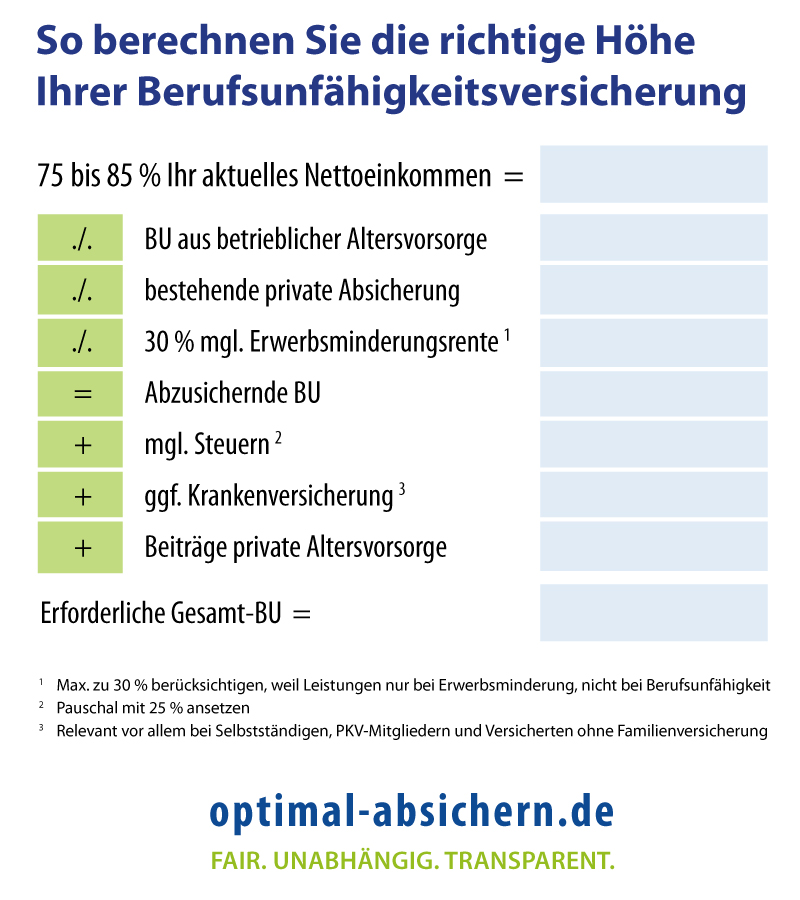

Wenn Sie wissen, was Sie haben, stellt sich die Frage, was Sie noch ergänzend brauchen. Es gibt diverse Faustregeln, nach denen der Bedarf ermittelt werden kann - wir halten davon nichts, denn wer möchte schon seine finanzielle Lebens-Absicherung nach einer Pi-mal-Daumen-Formel berechnen? Fakt ist: Die BU-Rente muss (zusammen mit ggf. vorhandenen weiterne Einkünften) Ihre laufenden Kosten inklusive der Aufwendungen für die private Altersvorsorge abdecken. Wie viel Geld Sie dafür brauchen, müssen wir gemeinsam Im Einzelfall ermitteln, denn dieser Bedarf kann bei einem Studenten völlig anders sein als bei einem mittlereren Angestellten oder dem Beamten mit seiner Dienstunfähigkeitsversicherung.

Altersvorsorge abdecken. Wie viel Geld Sie dafür brauchen, müssen wir gemeinsam Im Einzelfall ermitteln, denn dieser Bedarf kann bei einem Studenten völlig anders sein als bei einem mittlereren Angestellten oder dem Beamten mit seiner Dienstunfähigkeitsversicherung. In einer idealen Welt würde man die Rente absichern, die man tatsächlich zum Leben braucht und die sich in der Größenordnung des aktuellen Nettogehalts bewegt. Nun ist unsere Welt aber nicht ideal und die BU in der Größenordnung des Nettoeinkommens bei vielen auch gar nicht bezahlbar. Und deshalb spielen auch die Kosten bei der Findung der Rentenhöhe eine wichtige Rolle. Außerdem muss auch nicht heute und sofort die Rentenhöhe abgesichert werden, die ein Leben lang reichen muss - mit einer Nachversicherungsgarantie und einer Dynamik lässt sich die heute vereinbarte Rente ja deutlich erhöhen im Laufe der Jahre.

So können Sie rechnen: Nehmen Sie 75 bis 85 Prozent Ihres Nettoeinkommens und ziehen Sie davon vorhandene Invaliditätsleistungen und weiteren Bedarf (wie etwa Kosten der Krankenversicherung oder für die Altersvorsorge) - die verbleibende Summe stellt die erforderliche BU-Rente dar.

Wie lange soll die Berufsunfähigkeitsversicherung "laufen"?

Im "Worst Case" dauert eine Berufsunfähigkeit ein Erwerbsleben lang, sodass die Zahlung der privat versicherten BU-Rente nahtlos in die Altersrente der Deutschen Rentenversicherung übergeht - von diesem Fall gehen wir bei der Beratung erst einmal aus. Das bedeutet: Die Berufsunfähigkeitsversicherung muss bei den meisten bis zum 67. Geburtstag laufen. Wichtig: Läuft die Rente nur bis zum 63. oder 65. Geburtstag, macht das den Beitrag zwar zum Teil deutlich günstiger, aber Ihnen fehlen im Alter bis zu vier Jahre private Vorsorge – bei 2.000 Euro BU-Rente sind das immerhin 96.000 Euro! Sie müssen dann den Rentenbeginn deutlich vorziehen und nehmen damit deutliche Verluste bei der Altersrente in Kauf.5. Unsere Analyse

Wir wissen jetzt alles über Ihren Beruf, wir wissen, welche Vorerkrankungen Sie mitbringen, wir kennen Ihr Freizeitverhalten und Ihren Bedarf - jetzt ist es an der Zeit für die Analyse oder "Butter bei die Fische", wie wir im Norden sagen.

Entsprechend Ihres Profils haben wir drei Optionen:

- Option 1: Sie sind gesund, haben einen einfach zu versichernden Beruf und keine sonstige Risikofaktoren durch ein Hobby - außerdem ist Ihre gewünschte Rente niedriger als 2.500 Euro monatlich, sodass die Versicherer keine besonderen gesundheitlichen Untersuchungen fordern. Glückwunsch, in diesem Fall erstellen wir unseren Angebotsvergleich (mehr dazu weiter unten) und Sie bekommen von uns den optimalen Versicherer vorgeschlagen. Wenn Sie wollen, ist die BU-Suche nach 72 Stunden Geschichte und Sie sind versichert. Das ist natürlich die Variante, die wir am meisten lieben - die aber ehrlich gesagt in der Praxis auch eher selten vorkommt.

- Option 2: Sie sind grundsätzlich gesund oder nur gering eingeschränkt und wir wissen mit hoher Wahrscheinlichkeit, welche Versicherer Sie annehmen würden. In diesem Fall erstellen wir einen Angebots-Vergleich und empfehlen Ihnen einen Versicherer. Ihre Versicherbarkeit ermitteln wir dann meist mit einem Invitatio-Antrag bei der besten Berufsunfähigkeitsversicherung. Der Begriff des Invitatio-Antrages ist abgeleitet aus dem Rechtsbegriff der “invitatio ad offerendum”, also der Einladung, ein Angebot abzugeben. Mit dem Invitatio-Antrag fordern Sie den Versicherer also auf, Ihnen ein Angebot zu machen, Ihnen also mitzuteilen, zu welchen Konditionen er Sie versichert. Ist das Angebot wider Erwarten schlecht (z. B. mit einem Zuschlag oder Leistungsauschluss versehen), nehmen Sie es nicht an und es hat rechtlich keine Bedeutung. Der große Vorteil: Sie werden nicht abgelehnt, was Sie bei weiteren Anträgen angeben müssten - sondern erhalten lediglich ein schlechtes Angebot, das Sie nicht annehmen wollen. Und das spielt bei weiteren Anträgen für die Berufsunfähigkeitsversicherung keine Rolle.

- Option 3: Bei gravierenden Vorerkrankungen, die zu Ausschlüssen, Zuschlägen oder gar zur Ablehnung führen könnten, erstellen wir für gemeinsam mit Ihnen eine Risikovoranfrage. Das gilt auch bei gefährlichen Hobbys, die ebenfalls durch Zuschläge zu höheren Beiträgen oder gar Ablehnungen führen können. Wir können mit einer Risikovoranfrage klären, welche Versicherer Sie mit Ihrem Risikoprofil überhaupt versichern – und zu welchen Konditionen. Dafür stellen wir Ihre Gesundheitsunterlagen anonymisiert zusammen und reichen sie (wenn notwendig) bei bis zu 30 Gesellschaften zur Prüfung ein. Wir erhalten dann meist binnen ein paar Tagen eine Übersicht, wer Sie zu welchen Konditionen versichern würde. Die möglichen Tarife und Versicherer stellen wir Ihnen dann im Angebots-Vergleich gegenüber und sprechen eine Empfehlung aus.

6. Unser Angebotsvergleich: Die beste Berufsunfähigkeitsversicherung für Sie zum Nachlesen

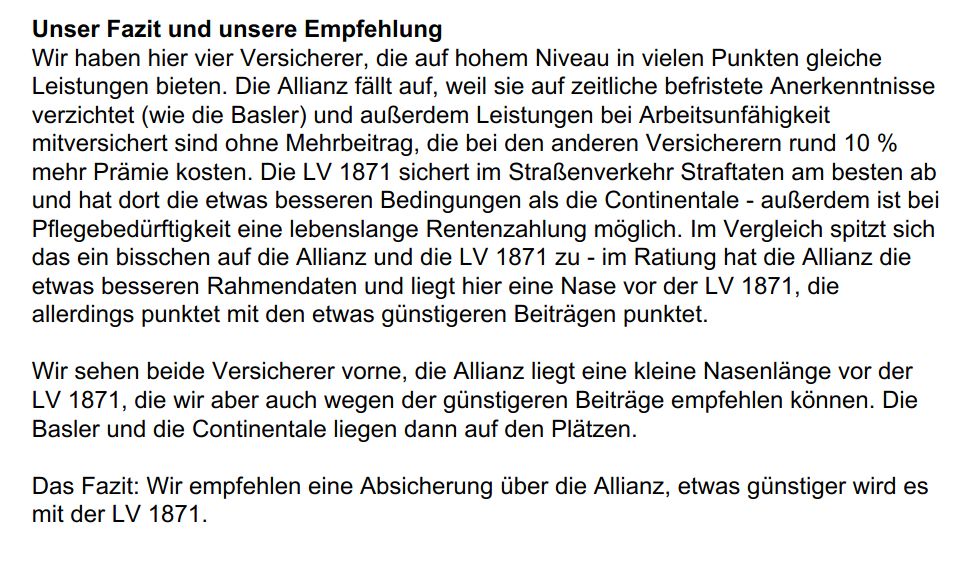

Wir haben keine Versicherer, die wir aus irgendwelchen (finanziellen) Gründen gerne verkaufen - wir arbeiten eng mit allen Versicherern am Markt zusammen, die mit Maklern kooperieren - und das kommt Ihnen zugute. Warum? Wir erstellen für Sie eine individuelle Analyse der infrage kommenden Berufsunfähigkeitsversicherungen - drei bis fünf Tarife werden so für Sie bis auf die Unterhose ausgezogen und durchleuchtet. Bis zu 30 Merkmale analysieren und bewerten wir dabei, wir schauen uns an, wie beitragsstabil die Versicherer sind, wie sie im Schadensfall mit Ihnen umgehen und wie schnell geleistet wird. Das Ergebnis bekommen Sie schriftlich - in Form eines mehrseitigen Gutachtens, in dem alle Leistungsmerkmale bewertet und auch erklärt werden. Verständlich. Transparent. Nachvollziehbar. Und das sieht dann so aus:

Verzicht auf Meldefristen +

Verkürzter Prognosezeitraum +

Verzicht auf abstrakte Verweisung +

Verzicht auf Kündigungs-/Anpassungsrecht aus § 19 VVG +

Verzicht auf die Arztanordnungsklausel +

Erschwerte konkrete Verweisung +

Nachversicherungsgarantie +

Verzicht auf zeitlich befristetes Anerkenntnis +

Leistungen bei Arbeitsunfähigkeit +

Leistungsausschlüsse +

Lebenslange Rente +

Schutz für Schüler, Auszubildende und Studenten +

Absicherung der Pflegebedürftigkeit +

Unterstützung in der Entscheidungsphase +

Bewertung der Versicherer +

7. Der Abschluss

Nach der Analyse und dem Angebotsvergleich kommt Ihre Entscheidung: Folgen Sie unserer Empfehlung, erhalten Sie von uns die Vertragsunterlagen per Post zugesandt. Wir markieren Ihnen alle Punkte, die von Ihnen zu ergänzen bzw. auszufüllen sind - und das machen wir gerne gemeinsam: Entweder persönlich vor Ort oder telefonisch bzw. per Skype, ganz wie Sie mögen! Sie erhalten gleichzeitig von uns einen Zugang zu unserem Online-Kundencenter, das Sie über Ihren PC, Ihr Laptop, Ihr Tablet oder Ihr Smartphone ansteuern können. In dem Zugang finden Sie alle Vertragsunterlagen sowie Ihren Antrag und Ihre Gesundheitsunterlagen digitalisiert und archiviert. So haben Sie jederzeit Zugriff auf alle Vertragsunterlagen und haben Ihre Arbeitskraft exzellent abgesichert.Beratung? Aber es gibt doch Online-Rechner ...

Ja, natürlich gibt es viele Online- und Vergleichsrechner - manchmal sogar mit der Möglichkeit zum Direktabschluss einer Berufsunfähigkeitsversicherung, auch wir haben für die ersten Schritte auf dem Weg zur BU einen solchen Online-Vergleichsrechner. Aber sie können kaum mehr als eine erste Orientierung geben, denn die Rechner müssen die Suche nach der “richtigen” Berufsunfähigkeitsversicherung systematisieren vereinfachen - und das selten zu Ihrem Vorteil.Wir erklären in der Beratung zur Berufsunfähigkeitsversicherung Unterschiede, zeigen Ihnen, wie sich die Tarife für Sie ganz individuell voneinander abheben und klären Ihre Versicherbarkeit ab, bevor Sie sich für einen Versicherer und einen Tarif entscheiden. Die Kosten dieser Beratung sind in Ihre Prämien für die Berufsunfähigkeitsversicherung einkalkuliert: Bezahlt werden wir - wie auch die Betreiber und Nutzer der Vergleichsrechner - von der Versicherungswirtschaft über Courtagen, wenn wir einen Vertrag vermitteln. Und das heißt auch: Bei uns ist Ihre BU-Versicherung nie teurer als beim Versicherer direkt.