Krankentagegeldversicherung Einkommen für den Krankheitsfall versichern

Das Wichtigste zur Krankentagegeldversicherung auf einen Blick

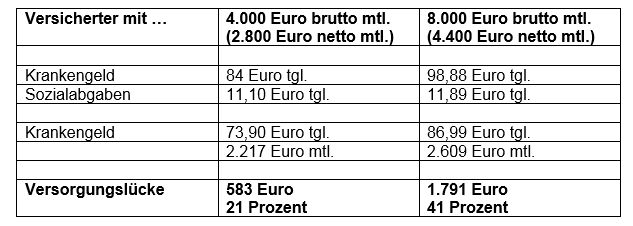

- Versorgungslücke: Sinnvoll für jeden, der im Krankheitsfall Gehaltseinbußen hinzunehmen hat: Vor allem gutverdienende GKV-Mitglieder haben oft bei längerer Krankheit Einkommenslücken von 30 bis 50 Prozent.

- Selbstständige müssen sich entweder über die Kasse oder privat absichern müssen, um im Krankheitsfall Leistungen zu erhalten.

- Privatversicherte brauchen immer eine Krankentagegeldversicherung: Ab dem 43. Tag stehen sie ansonsten ohne private Absicherung ohne Ersatzleistung dar.

- Bei Rückfallerkrankungen sollten Leistungen ohne Karenzzeit sofort fällig werden.

- Breites Leistungsspektrum: Tagegelder sollten bei Sanatoriumsaufenthalten, alkoholbedingten Erkrankungen sowie bei Arbeitslosigkeit mitversichert sein.

Wo ist der Unterschied zwischen Krankengeld und Krankentagegeld?

Nach Auslauf der Lohnfortzahlung erhalten gesetzlich Versicherte von der Kasse Krankengeld: Gezahlt werden 70 Prozent des Bruttoeinkommens, maximal jedoch 90 Prozent des Nettoeinkommens. Basis der Berechnung ist das Einkommen, das Krankengeld wird aber maximal auf Basis der Beitragsbemessungsgrenze von 4.537,50 Euro berücksichtigt. Damit wird die Versorgungslücke zwischen Einkommen und Krankengeld mit steigendem Einkommen immer größer!

+

Individuelles Angebot anfordern

Krankentagegeldversicherung: Unterschiede zwischen Premium- und Basistarifen

| | Premium-Tarife | Basis-Tarife |

Manche Krankentagegeldversicherungen verzichten grundsätzlich oder unter bestimmten Voraussetzungen auf das ihnen zustehende Kündigungsrecht in den ersten zwei Jahren nach Vertragsbeginn. Verzicht auf Kündigungsrecht |

|

|

Je nach Vertrag erstreckt sich der Anspruch auf Zahlung nur auf Deutschland oder auf Erkrankungen innerhalb der EU oder des EWR. Geltung außerhalb Deutschlands |

|

|

In diesem Fall beginnt bei einer erneuten Erkrankung aus dem gleichen Anlass wie zuvor die Wartezeit bei erneuter Krankenschreibung nicht von vorne zu laufen. Rückfallerkrankungen ohne neue Karenzzeiten |

|

|

Die Versicherung leistet auch weiter, wenn an eine Erkrankung eine Reha-Maßnahme anschließt. Krankentagegeld bei Sanatoriumsaufenthalten |

|

|

In diesem Fall wird das Tagegeld auch dann gezahlt, wenn die Erkrankung auf Alkoholkonsum zurückzuführen war. Alkoholbedingte Erkrankungen mitversichert |

|

|

Im Idealfall bleibt der Versicherungsschutz auch dann möglichst lange bestehen, wenn eine Erkrankung in einer Berufsunfähigkeit mündet. Leistungen bei Eintritt einer BU |

|

|

Es ist wichtig, dass der Versicherte den vereinbarten Tagessatz bei Gehaltssteigerungen ohne erneute Gesundheitsprüfung anpassen kann. Anpassungen ohne Wartezeiten und Risikoprüfung |

|

|

Wie viel Krankengeld soll ich versichern?

GKV-Versicherte

GKV-Versicherte mit einem Anspruch auf Krankengeld der Kassen müssen ihre Einkommenslücke zwischen der GKV-Zahlung und dem früheren Nettoeinkommen selbst ermitteln: Die Lücke ergibt sich aus der Differenz zwischen dem Krankengeld der gesetzlichen Kassen und dem bisherigen Nettoeinkommen. Der Differenzbetrag muss dann entsprechend mit einer privaten Krankentagegeldversicherung abgesichert werden.

PKV-Versicherte

Sie müssen die Einkommenslücke – wie auch die GKV-Versicherten ohne Krankengeldanspruch – selbst ermitteln und müssen dabei das Krankentagegeld selbst voll versichern: Ermitteln Sie dafür Ihr durchschnittliches Nettoeinkommen, teilen Sie es durch 30, und Sie wissen, wie viel Krankengeld Sie über die private Krankenversicherung versichern müssen. Meist ist das Nettoeinkommen auch die Obergrenze eines möglichen Krankentagegeldes – aber es gibt durchaus Krankentagegeldversicherungen, die auch eine höhere Absicherung zulassen.

Krankengeld für Selbstständige

Selbstständige müssen die Absicherung des Krankengeldes anders kalkulieren, denn sie erhalten keine Lohnfortzahlung von einem Arbeitgeber. Die Höhe des Krankentagegeldes sollte mit 70 bis 80 Prozent des durchschnittlichen Gewinns der letzten ein bis drei Jahre veranschlagt werden. Selbstständige können sich das Krankengeld je nach Tarif und privater Krankenversicherung vom ersten Tag an zahlen lassen: Ideal und wirtschaftlich vertretbar(er) ist es meist, wenn das Krankengeld für Selbstständige ab dem 14. oder 21. Tag gezahlt wird.

• • •

Leistungen bei Krankheit: Was sagt das Finanzamt?

Krankengeld der Kassen

Für das Krankengeld der Kassen gilt der sogenannte Progressionsvorbehalt. Das gezahlte Krankengeld wird bei der Berechnung der Jahressteuer als Einkommen mitberechnet und damit indirekt besteuert.

Privates Krankentagegeld

Das Krankengeld der privaten Krankenversicherung ist komplett steuerfrei. Das bedeutet: Das Krankengeld taucht in der Steuererklärung nicht auf. Ebenso werden keine Sozialabgaben auf das Krankengeld fällig, das Ihnen die private Krankenversicherung auszahlt.

Die häufigsten Fragen zur Krankentagegeldversicherung

Was bedeutet Karenzzeit bei der Krankentagegeldversicherung? +

Manche Versicherer sehen vor, dass Karenzzeiten bei einer Rückfallerkrankung von Neuem zu laufen beginnen. Ein Beispiel: Sie haben einen Bandscheibenschaden, der nach genau sechs Wochen behoben zu sein scheint – vier Wochen später laborieren Sie aber wieder an der Bandscheibe. Beginnt die Frist erneut zu laufen, müssen Sie weitere zwei Wochen warten, um dann endlich Geld zu bekommen – während der Arbeitgeber meist schon nicht mehr zahlen muss. Zählt die erste Frist mit, sind die sechs Wochen bereits um, und Sie erhalten Geld.

Können die Beiträge steigen? +

Die Qualität des Versicherungsschutzes einer Krankentagegeldversicherung bemisst sich auch danach, wie stabil die Beiträge in Zukunft sein werden – denn der beste Schutz nützt Ihnen nichts, wenn die Beiträge unbezahlbar werden. Sprechen Sie uns an, wir können zu den Tarifen und Krankentagegeldversicherungen Informationen zur Beitragsstabilität geben. Diese Werte sind für die Vergangenheit gut dokumentiert und lassen Rückschlüsse auf die zukünftige Entwicklung zu.

Wann zahlt die Krankentagegeldversicherung nicht? +

Einige Regelungen im Vertrag für eine Krankentagegeldversicherung schließen Leistungen aus. Ein Beispiel ist die Alkoholklausel: Eine solche Klausel sieht bei der Krankentagegeldversicherung vor, dass die Krankentagegeldversicherung leistungsfrei ist für alle Krankheiten und Folgen von Unfällen, die auf eine alkoholbedingte Bewusstseinsstörung zurückzuführen sind. Der klassische Fall ist hier ein Unfall, wenn der Verunfallte am Steuer durch den Alkohol eingeschlafen und verunglückt ist.

Die Kurklausel bei der Krankentagegeldversicherung besagt, dass Leistungen nicht gezahlt werden, wenn der Versicherte auf Kur ist – gute Verträge verwenden diese Klausel nicht. Bei Schwangeren zahlt die Krankentagegeldversicherung bei Problem-Schwangerschaften ebenfalls ein Krankentagegeld. Erkranken Schwangere, ohne dass die Krankheit in einem zusammenhang mit der Schwangerschaft steht, wird das Tagegeld natürlich gezahlt.

Was ist der Unterschied zwischen Risikotarifen und Tarifen mit Altersrückstellungen? +

Grundsätzlich werden die meisten Krankentagegeldversicherungen mit Altersrückstellungen kalkuliert – die Beiträge steigen dann zwar meist moderat an über die Jahre, eine Prämien-Explosion für die Absicherung des Krankentagegeldes im Alter soll aber durch die Rückstellungen vermieden werden. Anders Tarife, die beim Krankentagegeld nur zum Risikobeitrag ohne Rückstellungen kalkuliert werden: Bei diesen Krankentagegeld-Tarifen besteht die Gefahr, dass sie zwar mit günstigen Einsteiger-Prämien beginnen, dann während der Vertragslaufzeit aber stark ansteigen. Sicherer sind die Tarife mit Rückstellungen!

Leistet die Krankentagegeldversicherung auch bei Berufsunfällen? +

Verunglücken Sie auf dem Weg zur Arbeit oder von der Arbeit, zahlt meist die gesetzliche Unfallversicherung. Die Leistungen einer Krankentagegeldversicherung erhalten Sie dennoch zusätzlich – und natürlich auch dann, wenn Sie in der Freizeit einen Unfall haben und nicht dem Schutz der gesetzlichen Unfallversicherung unterstehen.

Kann mir die Krankentagegeldversicherung kündigen? +

Grundsätzlich kann die Krankentagegeldversicherung den Vertrag innerhalb der ersten drei Jahre kündigen – deshalb ist es wichtig, dass die Krankentagegeldversicherung auf dieses ordentliche Kündigungsrecht verzichtet, damit Ihnen nicht gekündigt werden kann, wenn Sie zum Beispiel aufgrund einer einmal getroffenen Diagnose wahrscheinlich wieder krank werden. Im idealfall ist Ihre Krankentagegeldversicherung mit einer Kündigungsschutzgarantie ausgestattet, damit eine Kündigung ausgeschlossen ist.