Berufsunfähigkeitsversicherung Wie Sie sich richtig gegen Berufsunfähigkeit absichern

Das Wichtigste auf einen Blick

- Eine Berufsunfähigkeitsversicherung (BU) ist ein unerlässlicher Schutz für alle, die von ihrem Arbeitseinkommen leben.

- Ohne private Berufsunfähigkeitsversicherung droht in vielen Fällen der soziale Absturz, denn die Erwerbsminderungsrente der Deutschen Rentenversicherung bietet keinen ausreichenden Einkommensersatz.

- Der Abschluss einer Berufsunfähigkeitsversicherung ist ohne größere Vorerkrankungen am einfachsten und günstigsten - schließen Sie den Schutz daher so früh wie möglich ab.

- Die Berufsunfähigkeitsversicherung muss optimal zu Ihrer Lebensplanung, Ihrem beruflichen Werdegang und Ihren Wünschen und Vorstellungen passen - daher ist eine kompetente Beratung unerlässlich, um für einen günstigen Beitrag die beste Absicherung zu bekommen.

Schritt 1: Es gibt einige Vorüberlegungen anzustellen und erste Informationen einzuholen, wenn Sie eine Berufsunfähigkeitsversicherung suchen. Welche Absicherung passt zu Ihrem Job, welche Alternativen kann es geben, wenn die BU zu teuer oder nicht abschließbar ist - etwa wegen Vorerkrankungen? Was sind Gründe, die gegen eine Berufsunfähigkeitsversicherung zu sprechen scheinen und welche Einwände sind zutreffend? Sind die ersten Überlegungen angestellt, geht es zu ...

Schritt 2: Sie treffen eine Entscheidung. Welche Leistungsmerkmale sind wichtig? Was bestimmt den Beitrag, den ich zahlen muss und zahlen kann? Welche Art von BU-Versicherung möchte ich abschließen? Das sind nur einige der Fragen, auf die Sie Antwortren brauchen, um eine Entscheidung für Ihre Berufsunfähigkeitsversicherung zu treffen. Ist die gefallen, geht es zu ...

Schritt 3: Sie schließen den Vertrag ab. Was ist beim Antrag zu beachten? Sollte ich eine Risikovoranfrage stellen oder doch lieber einen Invitatio-Antrag? Was genau muss ich bei den Gesundheitsfragen beachten und was ist, wenn der Versicherer Rückfragen hat?

Natürlich begleiten, beraten und unterstützen wir Sie bei allen diesen Schritten gerne - sprechen Sie uns einfach an! Am Ende steht dann hoffentlich die Berufsunfähigkeitsversicherung, die Sie optimal absichert!

Schritt 1: Information und Vorüberlegungen

Schritt 2: Entscheidung

Schritt 3: Abschluss

Schritt 1: Informationen und Vorüberlegungen

Wer braucht eigentlich eine Berufsunfähigkeitsversicherung?

- Arbeitnehmer und Angestellte haben zwar Ansprüche auf eine Erwerbsminderungsrente: Die aber ist selten höher als ein Drittel des letzten Bruttoeinkommens.

- Beamte haben trotz ihrer Pensionsansprüche mit immer größeren Lücken bei Dienstunfähigkeit zu rechnen – sie benötigen eine Dienstunfähigkeitsversicherung.

- Beamte im Vollzugsdienst benötigen eine besondere Dienstunfähigkeitsversicherung, die zum Beispiel auch Polizeidienstunfähigkeit absichert.

- Lehrer benötigen ebenfalls umfassenden Schutz, sind sie doch besonders häufig von Berufsunfähigkeit bedroht.

- Selbstständige haben meist gar keine staatlichen Ansprüche und müssen privat vorsorgen. Hausfrauen und -männer können nach einer langen Auszeit im Job kaum mit staatlicher Unterstützung bei Erwerbsminderung rechnen.

- Schüler und Studenten haben noch keine Ansprüche auf eine Erwerbsminderungsrente aufgebaut und erhalten ohne private Absicherung keine Leistungen bei Invalidität.

- Hausfrauen und -männer brauchen ebenso im Falle einer Berufsunfähigkeit einen privaten Schutz.

Individueller Schutz für jeden Beruf

Nicht jede BU passt zu jedem Beruf:- Medizinisches Fachpersonal braucht einen Vertrag mit Infektionsklausel

- Selbstständige eine Verufsunfähigkeitsversicherung ohne Verweisungsklausel,

- Polizisten müssen für den Vollzugsdienst abgesichert werden - ebenso wie Feuerwehrleute,

- Beamte können von einer Dienstunfähigkeitsklausel profitieren

- bei einem Studenten muss die angestrebte Tätigkeit richtig versichert werden.

Berufsunfähigkeitsversicherung: Das sind die Alternativen

Nicht jeder bekommt eine Berufsunfähigkeitsversicherung oder ein Angebot, das bezahlbar oder akzeptabel ist. In dem Fall braucht es eine Alternative, um das Risiko einer Invalidität abzusichern.Alternative 1: Erwerbsunfähigkeitsversicherung

Die Erwerbsunfähigkeitsversicherung zahlt, wenn Erwerbsunfähigkeit festgestellt wird, Sie also auf dem Arbeitsmarkt nicht mehr einsetzbar sind. Die Voraussetzungen sind damit im Grundsatz angelehnt an die der staatlichen Erwerbsminderungsrente.Der Überblick:

- Sichert Arbeitskraft als Basis-Schutz ab

- Günstiger als eine Berufsunfähigkeitsversicherung

- Höhere Hürde für Rentenzahlung als bei einer Berufsunfähigkeitsversicherung

- Gesundheitsprüfung erforderlich

- Ablehnung oder Erschwernisse möglich

Alternative 2: Grundfähigkeitsversicherung

Die Grundfähigkeitsversicherung zahlt, wenn bestimmte körperliche Haupt-Fähigkeiten wie "Sehen", "Sprechen", "Orientieren" oder "Hände gebrauchen" nicht mehr möglich sind. Geleistet wird auch, wenn bestimmte Neben-Fähigkeiten wie "Sitzen", "Greifen" oder "Stehen" kumulativ nicht mehr ausübbar sind.Der Überblick:

- Leistungen auch ohne Berufsunfähigkeit

- Verlust von Grundfähigkeiten ggf. leichter zu beweisen als Berufsunfähigkeit

- Absicherung auch mit Vorerkrankungen möglich

- Psychische Erkrankungen als Hauptursache für Berufsunfähigkeit nicht versichert

Alternative 3: Dread-Disease-Versicherung

Der Begriff "dread disease" bedeutet so viel wie "schwere Krankheit". Zu den versicherten schweren Krankheiten gehören in der Regel immer Krebs, Herzinfarkt, Schlaganfall, multiple Sklerose, Nierenversagen und Bypass-Operationen. Wird eine der Krankheiten diagnostiziert, zahlt die Dread-Disease-Versicherung die vereinbarte Versicherungsleistung – als Rente oder einmalige Versicherungsleistung.Der Überblick:

- Leistungen auch ohne Berufs- oder Erwerbsunfähigkeit

- Kein Schutz bei typischen Krankheiten, die zur Berufsunfähigkeit führen

- Einmalzahlung sichert keine Rente

- Gesundheitsprüfung erforderlich

Alternative 4: Private Pflegezusatzversicherung

Die private Pflegezusatzversicherung zahlt in der Regel eine monatliche Rente, wenn ein Pflegegrad festgestellt wird oder bestimmte Aktivitäten des täglichen Lebens (sog. ADL wie Ausziehen, Essen, Körperhygiene) nicht mehr alleine ausgeführt werden können. Der Überblick: Wenn Pflegebedürftigkeit zur Berufsunfähigkeit führt, wird eine Rente gezahlt. Es ist eine ausreichende Rente zu günstigen Beiträgen versicherbar. Aber: Die Pflegezusatzversicherung soll Pflegekosten decken, nicht den Lebensunterhalt. Und mit einer Pflegeversicherung decken Sie lediglich eine Ursache für Berufsunfähigkeit ab.Alternative 5: Unfallversicherung

Eine Unfallversicherung zahlt, wenn nach einem Unfall körperliche Folgen zurückbleiben – je nach Vertrag gibt es eine Rente, eine Einmalzahlung oder eine Mischung aus beidem. Wenn ein Unfall zu dauerhafter Invalidität führt, kann eine Rente gezahlt werden. Eine zusätzliche Einmalzahlung ist möglich. Die Unfallversicherung sichert nur eine Ursache für Berufsunfähigkeit ab. Den geringen Kosten stehen aber hohe Leistungen gegenüber.Alternative 6: Multi-Risk-Policen

Eine Multi-Risk-Police ist je nach Versicherung und Anbieter eine Mischung aus Pflege-, Unfall-, Grundfähigkeits- und Schwere-Krankheiten-Versicherung, die Rentenzahlungen mit Einmalleistungen verbindet. Die Police deckt verschiedene mögliche Ursachen für Berufsunfähigkeit ab.Der Überblick:

- Leichtere Annahme – vor allem mit Vorerkrankungen

- Umfangreicher Leistungskatalog zu günstigen Beiträgen

- Keine Absicherung einer bestimmten beruflichen Tätigkeit

Berufsunfähigkeit kann jeden treffen – die Gründe für eine Invalidität

Berufsunfähigkeit kann jeden treffen – unabhängig vom Job, dem Lebenswandel oder dem aktuellen Gesundheitszustand: Denn die Ursachen für eine Berufsunfähigkeit können vielfältig sein. Somit sind körperlich arbeitende Menschen genauso gefährdet wie Akademiker, Kaufleute und viele andere Berufsgruppen. Die Hauptgründe für eine Berufsunfähigkeit zeigt die folgende Grafik.

Kritik an der Berufsunfähigkeitsversicherung - was ist dran?

Vorurteil 1: "Die Versicherer verweigern erst einmal die Zahlung."

Stimmt nicht, ganz im Gegenteil: Rund 16 Prozent aller einmal angestoßenen Leistungsprüfungen werden von Kunden selber gar nicht weiterverfolgt, weil es zum Beispiel den Betroffenen schneller als gedacht wieder besser geht. Tatsache ist aber auch: Sieben von zehn Leistungsanträgen werden anerkannt. Abgelehnt wird vor allem wegen Anfechtungen der Gesellschaften rund um das Thema Gesundheitsfragen – Sie haben es mit ehrlichen Angaben in der Hand, dass das nicht passieren kann.Vorurteil 2: "Die Versicherer zermürben die Kunden."

Dieser Vorwurf wird oft laut, wenn die Berufsunfähigkeitsversicherung vom Vertrag zurücktritt oder ihn anficht: Meist ist die falsche oder unvollständige Beantwortung der Gesundheitsfragen der Auslöser für diesen Schritt des Versicherers – siehe oben. Fakt ist aber: Seit 2007 ist der Anteil der Rücktritte und Anfechtungen an den Ablehnungen von 40 Prozent auf knapp 33 Prozent gefallen, und Sie können gemeinsam mit uns falsche Angaben vermeiden.Vorurteil 3: "Die Versicherer ziehen das Verfahren in die Länge."

Dieses Klischee hält sich standhaft: Berufsunfähigkeitsversicherungen versuchen, die Bearbeitung und Anerkennung der Leistungsansprüche in die Länge zu ziehen, bis der Kunde aufgibt. Fakt ist aber: Die Bearbeitung dauert lange, was der Komplexität des Verfahrens geschuldet ist. Der Kunde muss seine Ansprüche anmelden und Auskunft erteilen, der Versicherer muss den Anspruch bewerten und externen Rat einholen. Vor allem ist aber auch die Mitwirkung von Ärzten und Kunden erforderlich, die oft länger als notwendig dauert. Für den Kunden gilt: Je aussagekräftiger die eingereichten Unterlagen sind, desto schneller ist eine Bearbeitung möglich.Vorurteil 4: "Die Versicherer setzen auf immer neue Gutachten."

Vor jeder Entscheidung steht erst einmal ein Gutachten – und das wird immer von versicherungsfreundlichen Gutachtern erstellt – so das Vorurteil. Die nackten Zahlen belegen diese Einschätzung jedoch nicht: Gerade einmal in sieben Prozent aller Leistungsprüfungen wurde 2012 ein Gutachten angefordert. 93 von 100 Fällen dagegen wurden ohne Gutachter bearbeitet! Der Großteil der Gutachter kam dabei bei psychischen Erkrankungen (51 Prozent der Fälle) sowie bei Erkrankungen am Bewegungsapparat (32 Prozent der Fälle) zum Einsatz. Die beauftragten Gutachter stammten übrigens meist aus spezialisierten Gutachterbüros oder kamen aus Universitätskliniken – spezielle, "versicherungsfreundliche" Gutachter konnten dabei nicht ausgemacht werden.Vorurteil 5: "Die Kunden werden in Prozesse verstrickt."

Auch das gehört zum Repertoire an Vorwürfen gegen Berufsunfähigkeitsversicherungen: Sie sollen die Kunden in Gerichtsverfahren verstricken, damit diese die Lust auf die Durchsetzung ihrer Ansprüche verlieren. Schaut man sich die bewertete Prozessquote von 2010 bis 2012 an, kann von Systematik keine Rede sein: Gerade einmal drei Prozent der angemeldeten Leistungsfälle landeten vor Gericht – und die Quote bleibt auch im Fünfjahres-Überblick stabil. Ein weiterer Wert ist interessant: Die Versicherungsgesellschaften haben gerade einmal jedes sechste Verfahren vor Gericht verloren – das spricht nicht dafür, dass unberechtigt und mutwillig prozessiert wird.Das Ergebnis: In der Praxis lassen sich die gängigen Vorurteile nicht belegen.

Berufsunfähigkeitsversicherung: DIY-Schutz gibt es nicht!

Sie entscheiden sich mit 25 Jahren, statt einer BU im Monat die 60 Euro Beitrag beiseite zu legen. 27 Jahre später, mit 52 Jahren und einem Nettoeinkommen von 3.000 Euro monatlich, werden Sie berufsunfähig: Sechs jahre lang müssen Sie aus dem Ersparten leben, Sie brauchen also 216.000 Euro auf der hohen Kante - gespart haben Sie in den 27 Jahre aber lediglich 19.440 Euro. Nur mit einer Rendite von knapp 15 Prozent kommen Sie in die Nähe der 216.000 Euro - eher unwahrscheinlich, dass das zu schaffen ist. Und was, wenn Sie statt sechs zehn Jahre berufsunfähig werden? Oder schon mit 42 aus gesundheitlichen Gründen aus dem Job ausscheiden? Sie merken es selber: Die Rechnung kann und wird nicht aufgehen!

Schritt 2: Entscheidung treffen

Was kostet eine Berufsunfähigkeitsversicherung?

Ihr Beruf

Ihre Hobbys

Ihr Gesundheitsstatus

Sie merken: Die Beiträge in der Berufsunfähigkeitsversicherung sind sehr individuell und können nur nach persönlicher Beratung individueller Analyse verlässlich bestimmt werden. Dazu kommt eine mitunter schwer nachvollziehbare Beitragsgestaltung der BU-Versicherer: denn während der eine den Beruf A günstig einstuft, will ein anderer Versicherer einen doppelt so hohen Beitrag haben. Auch hier ist es wichtig, auf Experten wie uns zuzugreifen, dei wissen, welcher Versicherer Ihre Berufsgruppe günstig versichert.

Das kostet Ihre Berufsunfähigkeitsversicherung

Rechnen Sie selbst

In unserem Vergleichsrechner können Sie Ihren individuellen Beirag für die Berufsunfähigkeitsversicherung selbst berechnen. Ihr Vorteil: Sie haben mit ein paar Mausklicks einen ca-Wert, was der Schutz der Arbeitskraft Sie kosten wird. Der Nachteil: Nach Antragsprüfung kann der Beitrag zum Teil deutlich teurer oder auch günstiger werden. Die schnelle Lösung, die aber auch etwas ungenau sein kann.>>> Hier zum Vergleichsrechner

Lassen Sie sich ein Angebot erstellen

Fordern Sie einfach eine unverbindlich und natürlich kostenlose Beratung mit einer Analyse und einem schriiftlichen Angebotsvergleich an. Ihr Vorteil: Sie erhalten eine verlässliche Auskunft, welche Versicherer Sie tatsächlich zu welchen Konditionen versichern. Der Nachteil: Sie brauchen etwas Geduld und haben nicht sofort einen ca-Wert auf dem Bildschirm. Die gründliche Lösung, die Ihnen exakt verrät, wie Sie versichert werden können.>>> Hier zur Angebotsanfrage

Berufsunfähigkeitsversicherung: Die wichtigsten Leistungsmerkmale auf einen Blick

Berufsunfähigkeitsversicherung ist nicht gleich Berufsunfähigkeitsversicherung! Wer sich für den passenden Schutz interessiert, wälzt viele BU-Ratgeber, studiert Checklisten, nimmt professionelle Beratung in Anspruch und stellt fest: Neben den klassischen Premium-Tarifen mit starken Leistungsmerkmalen gibt es auch Basis-Tarife mit abgespeckten Leistungsmerkmalen. Hier sehen Sie, welche Leistungsmerkmale bei den Basis- und den Premium-Tarifen der Berufsunfähigkeitsversicherungen erfüllt, zum Teil erfüllt oder eben nicht erfüllt sind.| Premium-Tarife | Basis-Tarife | |

|---|---|---|

Damit ist es nicht möglich, Sie auf einen anderen Beruf abzuschieben, den Sie gar nicht ausüben können oder wollen. Verzicht auf abstrakte Verweisung | ||

Wenn Sie unbeabsichtigt die Gesundheitsfragen falsch beantwortet haben, verzichten die Versicherer darauf, gemäß § 19 VVG die Prämie anzupassen oder den Vertrag zu kündigen. Verzicht auf die Rechte aus § 19 VVG | ||

Sie sind überall auf der Welt gegen das Risiko einer Berufsunfähigkeit geschützt. Weltweiter Schutz | ||

Sie müssen für die Anerkennung der Berufsunfähigkeit keine ärztlichen Behandlungen oder Therapien auf sich nehmen. Verzicht auf Arztanordnungs-Klausel | ||

Bei einer Dynamik wird die Berufsunfähigkeitsrente jedes Jahr um einen vorher festgelegten Satz erhöht. Dynamik | ||

Es gibt Ausschlusstatbestände, bei denen die Rente nicht gezahlt wird. Vor allem geht es dabei um eigenes Fehl- oder Risikoverhalten, das zu einer Berufsunfähigkeit führen könnte. Keine Leistungsausschlüsse bei ... | ||

Der Versicherer zahlt auch dann, wenn Sie bei Fahrzeugrennen verunglücken und berufsunfähig werden. ... Fahrveranstaltungen | ||

Geleistet wird auch, wenn die Berufsunfähigkeit eine Folge von Verstrahlung ist – Ausnahmen bilden große Unglücksfälle. ... Strahlen | ||

Geleistet wird auch, wenn Berufsunfähigkeit die Folge einer ABC-Belastung ist – Ausnahmen bilden große Unglücksfälle. ... durch ABC-Stoffe | ||

| ... fahrlässigen Vergehen im Straßenverkehr | ||

| ... grob fahrlässigen/vorsätzlichen Vergehen im Straßenverkehr | ||

Sie sind berufsunfähig, wenn Sie außerstande sind, Ihren bisherigen Beruf weiter auszuüben. Bei einem kurzen Prognosezeitraum reicht es, wenn Sie voraussichtlich sechs Monate berufsunfähig sind. Kurzer Prognosezeitraum | ||

Wird nur der letzte Beruf der versicherten Person beachtet und nicht auf frühere Berufe abgestellt, ist es für den Versicherer in aller Regel schwieriger, die Rentenzahlung zu verweigern. Einfache Berufsprüfung | ||

Es ist wichtig, dass Ihr Berufsunfähigkeitsschutz auch bei Zahlungsschwierigkeiten bestehen bleiben kann. Überbrückung bei finanziellen Problemen | ||

Mit einer Nachversicherungsgarantie besteht diese Möglichkeit bei Eintritt wichtiger Lebensereignisse wie zum Beispiel einer Heirat oder der Geburt eines Kindes. Manche Versicherer bieten eine solche Garantie auch anlassunabhängig. Nachversicherungsgarantie | ||

Wenn Sie nach einer Berufsunfähigkeit wieder arbeiten, sollte eine konkrete Verweisung davon abhängig sein, dass Sie mindestens 80 Prozent Ihres früheren Einkommens in einer vergleichbaren beruflichen Position erzielen. Erschwerte konkrete Verweisung | ||

Im Idealfall bemisst sich die Berufsunfähigkeit bei einem Ausscheiden aus dem Job – zum Beispiel wegen Elternzeit oder Sabbatical – ohne zeitliche Begrenzung nach dem zuletzt ausgeübten Job. Keine Verweisung bei Ausscheiden aus dem Job | ||

Befristungen der Rente sorgen für Unsicherheit, weil Sie nach einem Jahr einen neuen Antrag stellen müssen. Unbefristete Leistungsversprechen | ||

Einige Versicherungen sehen als Leistungsauslöser für die Rentenzahlung bereits den Eintritt einer mindestens sechsmonatigen Arbeitsunfähigkeit vor, wenn zeitgleich Leistungen wegen Berufsunfähigkeit beantragt werden. So erhalten Sie schneller Leistungen, auch wenn später keine Berufsunfähigkeit festgestellt wird. Leistungen bei Arbeitsunfähigkeit | ||

Wenn Ihr Studienabschluss versichert ist, werden Sie bei Berufsunfähigkeit so gestellt, als wenn Sie die berufliche Stellung nach dem Studium erreicht hätten. Damit sind Sie zum Beispiel schwerer zu verweisen. Absicherung des angestrebten Studienabschlusses |

![]() Leistungsmerkmal erfüllt

Leistungsmerkmal erfüllt ![]() Leistungsmerkmal zum Teil erfüllt

Leistungsmerkmal zum Teil erfüllt ![]() Leistungsmerkmal nicht erfüllt

Leistungsmerkmal nicht erfüllt

Welche Arten von Berufsunfähigkeitsversicherung gibt es?

Es gibt Berufsunfähigkeitsversicherungen in verschiedenen Varianten – hier erfahren Sie, welche für Sie infrage kommt.Selbstständige Berufsunfähigkeitsversicherung

Die selbstständige Berufsunfähigkeitsversicherung – auch BU oder SBU genannt – ist die klassische Variante der Berufsunfähigkeitsversicherung. Sie wird als Einzelvertrag abgeschlossen und hat als Vertragsinhalt nur den Schutz gegen Berufsunfähigkeit.- Vorteil: Die selbstständige Berufsunfähigkeitsversicherung ist in der Regel die günstigste und einfachste Absicherung.

- Nachteil: keiner

Berufsunfähigkeitszusatzversicherung

Die Berufsunfähigkeitszusatzversicherung – auch als BUZ bezeichnet – ist ein Berufsunfähigkeitsschutz, der als Zusatz zu einem anderen Vertrag abgeschlossen wird. In vielen Fällen ist die Basis eine Risikolebensversicherung, die um eine Berufsunfähigkeitsversicherung ergänzt wird. Aber auch Altersvorsorgeversicherungen werden oft mit einem Zusatz in Form einer Berufsunfähigkeitsversicherung versehen. Am bekanntesten sind dabei Berufsunfähigkeitsversicherungen zu einer Basis-Rente oder Rürup-Rente. Die Kosten der Berufsunfähigkeitszusatzversicherung können dann wie die Beiträge für die Altersvorsorge steuerlich abgesetzt werden.- Vorteil: Mit einer Berufsunfähigkeitszusatzversicherung lassen sich verschiedene Vorsorgemaßnahmen verbinden, und Sie sparen Beiträge und ggf. sogar Steuern.

- Nachteil: Die Kosten sind meist höher, achten Sie vor allem bei einer Koppelung mit einer Altersvorsorge darauf, dass Sie die Berufsunfähigkeitsversicherung auch ohne die Rentenversicherung fortführen können.

Dienstunfähigkeitsversicherung

Die Dienstunfähigkeitsversicherung ist eine spezielle Variante der Berufsunfähigkeitsversicherung. Sie koppelt bei Beamten die Leistungen bei Berufsunfähigkeit an die Entscheidung eines Dienstherrn über die Dienstunfähigkeit: Wird die ausgesprochen, werden Leistungen aus der Dienstunfähigkeitsversicherung fällig.- Vorteil: Mit einer Dienstunfähigkeitsversicherung werden Beamte sehr gezielt gegen das Risiko einer Dienstunfähigkeit abgesichert.

- Nachteil: Anbieter mit einer Dienstunfähigkeitsklausel sind selten, die Auswahl der Anbieter ist damit eingeschränkt – gerade einmal eine Handvoll Anbieter sind am Markt vertreten.

Beitragsübernahme bei Berufsunfähigkeit

Einige Berufsunfähigkeitsversicherungen bieten auch Bausteine an, die bei Berufsunfähigkeit keine monatliche Rente zahlen, sondern die Beiträge für eine Renten- oder Kapitallebensversicherung weiterzahlen, wenn Sie berufsunfähig sind. Damit wird sichergestellt, dass die private Altersvorsorge auch bei Berufsunfähigkeit weiter aufgebaut wird.- Vorteil: Mit einer Beitragsübernahme bei Berufsunfähigkeit wird Ihre Altersvorsorge abgesichert – egal, was auch passiert. Ihre (Zusatz-) Rente ist sicher!

- Nachteil: Sie sichern nur Ihre Altersvorsorge ab, nicht Ihr Arbeitseinkommen. Es besteht zusätzlicher Absicherungsbedarf.

Schritt 3: Der Abschluss

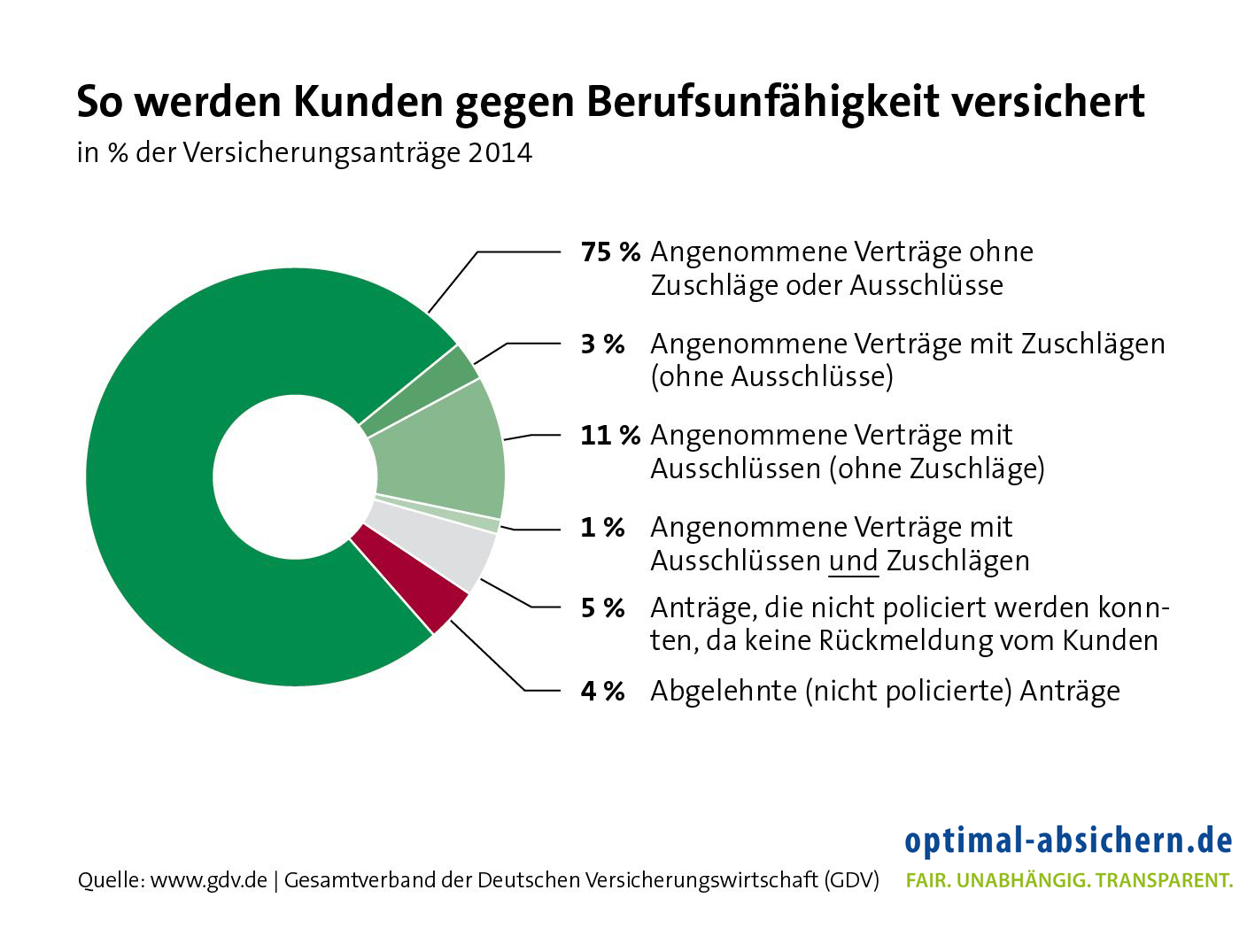

Antrag stellen - wie läuft das denn ab?

- Beruf

- Hobbys und Freizeitverhalten sowie

- Gesundheit.

Variante 1: Direkt Antragsstellung

- Sie sind gesund?

- Sie haben einen Beruf der einfach zu versichern ist?

- Sie haben keine gefährlichen Hobbys?

- Die versicherte Rente liegt unter 2.500 Euro monatlich?

Variante 2: Der Invitatio-Antrag

Varainte 3: Die Risikovoranfrage

Wir sammeln dann in den meist kommenden sieben bis 14 Tagen die Voten der Versicherer ein und bereiten alle Informationen für Sie auf: So bekommen Sie einen Überblick, welche Versicherer Sie zu welchen Konditionen nehmen würde. Diese Voten teilen wir Ihnen zusammen mit unserer Analyse und Empfehlung mit. Wir stellen dann mit Ihnen gemeinsam die Antragsunterlagen zusammen, zu denen neben dem eigentlichen Antragsformular auch die Risikovoranfrage inkl. des Votums des Versicherers gehört. Durch die Voranfrage ist die Risikoprüfung eine kurze Angelegenheit - es sei denn, im Rahmen der Antragsstellung tauchen weitere Umstände auf, die eine Erschwernis rechtfertigen. Ansonsten wird aus der anonymen Voranfrage ein personalisierter Antrag, der dann damit endet, dass Sie den Versicherungsschein in den Händen halten und versichert sind.

Risikovoranfrage: Das klingt so kompliziert - geht es nicht einfacher?

Ja, wenn Sie kerngesund sind, keine über den Breitensport hinausgehenden Hobbys haben, nicht rauchen, nicht zu dick oder zu dünn sind und einen ganz klassischen Beruf ausüben, den der Versicherer ganz eindeutig einstuft, dann können wir gemeinsam mit Ihnen direkt den Antrag stellen.Aber...

Wir raten Ihnen dazu, Ihre Gesundheitsgeschichte immer exakt zu recherchieren - Sie werden sich wundern, was manche Ärzte für Ihre Patienten abrechnen und welche Diagnosen dahinterstehen, von denen Sie niemals gehört haben. Das können (müssen nicht) vorsätzliche Falschdiagnosen sein, um mehr Geld abrechnen zu können, manchmal sind es auch Gefälligkeits-Diagnosen, damit Sie z. B. eine Kur beantragen können oder auch einfach nur die gewünschten sechs Massagen bekommen - und manchmal sind es einfach auch Fehler in der Akten durch falsche Eintragungen der Ärzte. Am Ende müssen Sie das aber im Leistungsfall ausbaden und öffnen der Leistungsabteilung eine weit offene Hintertür, um leistungen ablehnen zu können. Heute - als Antragssteller - haben Sie es hingegen in der Hand, falsche Diagnosen richtigstellen zu lassen. Klar: Einfach ist das nicht, manche Ärzte sperren sich auch gegen eine Akteneinsicht, obwohl sie Ihnen zusteht - wohl wissend, dass damit Falschabrechnungen auffliegen könnten. Aber einfach heißt auch, dass Sie im Leistungsfall die (und deutlich mehr) Arbeit haben, die Sie sich jetzt ersparen möchten.