Berufsunfähigkeitsversicherung Für fast alle Berufe und Berufsgruppen sinnvoll und wichtig

Das Wichtigste auf einen Blick

- Beruf und Berufsgruppe bestimmen die Höhe des Beitrags in der Berufsunfähigkeitsversicherung.

- Individuelle Einstufung hilft Kosten zu senken.

- Gefährdete Berufe brauchen dringend eine BU – zahlen aber auch besonders hohe Beiträge.

- Umfassenden Schutz schon in Schule, Studium und Ausbildung sichern.

Die Themen in diesem Ratgeber

Der ausgeübte Beruf und auch der berufliche Werdegang spielen zusammen mit Faktoren wie Alter, Laufzeit der Berufsunfähigkeitsversicherung und Rentenhöhe eine entscheidende Rolle bei den Kosten. In der Höhe der Beiträge spiegelt sich das kalkulierte Risiko wieder, dass der Versicherte in seinem Beruf berufsunfähig wird.

Im Laufe der Jahre haben sich dabei nachvollziehbare Muster herausgearbeitet: Körperlich Arbeitende sind eher von Berufsunfähigkeit bedroht als Akademiker, bestimmte Berufe – etwa der Polizeidienst, der Pflegebereich oder Lehrer – gelten als risikobehafteter als Tätigkeiten im kaufmännischen oder verwaltenden Bereich. Berufsunfähigkeitsversicherungen stufen deshalb jeden Beruf in eine der sogenannten Berufsgruppen ein – dabei wird immer feiner unterteilt, bis zu zehn Berufsgruppen sind bei Versicherern keine Seltenheit mehr, um die individuellen Risiken genau abzubilden.

Im Laufe der Jahre haben sich dabei nachvollziehbare Muster herausgearbeitet: Körperlich Arbeitende sind eher von Berufsunfähigkeit bedroht als Akademiker, bestimmte Berufe – etwa der Polizeidienst, der Pflegebereich oder Lehrer – gelten als risikobehafteter als Tätigkeiten im kaufmännischen oder verwaltenden Bereich. Berufsunfähigkeitsversicherungen stufen deshalb jeden Beruf in eine der sogenannten Berufsgruppen ein – dabei wird immer feiner unterteilt, bis zu zehn Berufsgruppen sind bei Versicherern keine Seltenheit mehr, um die individuellen Risiken genau abzubilden.

Vergleich für die richtige Berufsgruppe ein Muss!

Wichtig zu wissen: Nicht jede Berufsunfähigkeitsversicherung bewertet das Risiko für einen bestimmten Beruf gleich – hier fließen individuelle Erfahrungen und auch Zielgruppen-Strategien ein. Mögen einige Versicherer einen bestimmten Beruf auch noch so schlecht einstufen und die Prämie damit hochtreiben, so muss das nicht für alle anderen Versicherer gelten. Ein umfassender Leistungs- und auch Beitragsvergleich ist daher ein absolutes Muss.Individueller Schutz für jeden Beruf

Angehörige vieler Berufsgruppen müssen aber nicht nur darauf achten, dass sie eine Berufsunfähigkeitsversicherung finden, die eine möglichst attraktive Berufsgruppeneinstufung erlaubt: Wichtig sind auch die Leistungsmerkmale, die zum Beruf passen müssen – etwa die Dienstunfähigkeitsklausel und die Vollzugsdienstklausel bei Beamten oder die Infektionsklausel bei medizinischem Personal. Wir haben für einige der wichtigsten Berufsgruppen detaillierte Informationen zusammengestellt:

Berufsunfähigkeitsversicherung für besondere Berufe und Berufsgruppen

Schüler

Bei Schülern erscheint zunächst eine Berufsunfähigkeitsversicherung wenig sinnvoll, üben sie doch keinen Beruf aus. Tatsache ist aber: Erkranken Schüler so schwer, dass sie ihre Schulausbildung nicht fortsetzen können, bekommen sie keine finanzielle Unterstützung vom Staat. Das gilt auch bei Unfällen in der Freizeit, denn die gesetzliche Unfallversicherung deckt lediglich die Folgen von Wegeunfällen zur Schule ab. Eine Berufsunfähigkeitsversicherung für Schüler schafft hier Sicherheit und schafft in schwierigen Lebenssituationen mit gesundheitlichen Einschränkungen eine solide finanzielle Basis.

Studenten

Studenten stehen bereits an der Schwelle zum Berufsleben, aber ähnlich wie bei Schülern gilt: Ein Anspruch auf staatliche Leistungen – etwa in Form der Erwerbsminderungsrente – besteht im Studium bei einer Berufs- oder Erwerbsunfähigkeit nicht. Nur eine private Berufsunfähigkeitsversicherung für Studenten versichert die finanzielle Unabhängigkeit, wenn das Studium aus gesundheitlichen Gründen nicht fortgesetzt werden kann. Und der Schutz geht bei Studenten noch weiter als bei Schülern: Versichert ist nicht nur die Studierfähigkeit, sondern im Hauptstudium bei guten Berufsunfähigkeitsversicherungen bereits der angestrebte Beruf. Kann der später nicht ausgeübt werden, zahlt die Berufsunfähigkeitsversicherung die vereinbarte Rente immer weiter.

Selbstständige und Freiberufler

Auch (und gerade) Selbstständige und Freiberufler leben von ihrer verfügbaren Arbeitskraft – und genießen deutlich weniger Schutz durch die staatliche Erwerbsminderungsrente im Falle einer Erwerbsunfähigkeit. Eine Berufsunfähigkeitsversicherung verschafft hier die notwendige finanzielle Sicherheit bei einem Unfall oder einer längeren Krankheit. Mit einer sogenannten AU-Klausel wir die BU zur Arbeitsunfähigkeitsversicherung: Die versicherte Rente wird dann schon bei längerer Arbeitsunfähigkeit ausgezahlt, ohne dass Berufsunfähigkeit überhaupt festgestellt wird bzw. festgestellt werden muss. Ganz wichtog: Sie sollten als Selbstständiger oder Freiberufler bei einer Berufsunfähigkeitsversicherung darauf achten, dass das Bedingungswerk zu Ihrer Tätigkeit passt.

Das gilt vor allem bei der sogenannten Umorganisation. Manche Bedingungen sehen vor, dass die Berufsunfähigkeitsversicherung die vereinbarte Rente nicht zahlen muss, wenn eine Umorganisation des Betriebs es ermöglicht, dass Sie weiterhin dort arbeiten. Eine solche Pflicht zur Umorganisation sollte auf jeden Fall daran gekoppelt sein, dass sie wirtschaftlich sinnvoll ist und keine Einkommenseinbußen von mehr als 20 Prozent für Sie nach sich zieht – nur so ist für Selbstständige und Freiberufler eine Berufsunfähigkeitsversicherung sinnvoll. Achten sollten Sie zudem darauf, dass die vereinbarte Rente der Berufsunfähigkeitsversicherung auch ausreicht, um die private Altersvorsorge bei einer Berufsunfähigkeit fortzuführen. Viele Rentenversicherungen bieten die Möglichkeit, die Prämie bei einer Berufsunfähigkeit vom Versicherer tragen zu lassen – so läuft Ihre Altersvorsorge auch weiter, wenn Sie finanziell nicht mehr in der Lage sind, die Prämie zu bezahlen. Eine eigenständige Berufsunfähigkeitsversicherung lässt sich damit allerdings nicht ersetzen.

Das gilt vor allem bei der sogenannten Umorganisation. Manche Bedingungen sehen vor, dass die Berufsunfähigkeitsversicherung die vereinbarte Rente nicht zahlen muss, wenn eine Umorganisation des Betriebs es ermöglicht, dass Sie weiterhin dort arbeiten. Eine solche Pflicht zur Umorganisation sollte auf jeden Fall daran gekoppelt sein, dass sie wirtschaftlich sinnvoll ist und keine Einkommenseinbußen von mehr als 20 Prozent für Sie nach sich zieht – nur so ist für Selbstständige und Freiberufler eine Berufsunfähigkeitsversicherung sinnvoll. Achten sollten Sie zudem darauf, dass die vereinbarte Rente der Berufsunfähigkeitsversicherung auch ausreicht, um die private Altersvorsorge bei einer Berufsunfähigkeit fortzuführen. Viele Rentenversicherungen bieten die Möglichkeit, die Prämie bei einer Berufsunfähigkeit vom Versicherer tragen zu lassen – so läuft Ihre Altersvorsorge auch weiter, wenn Sie finanziell nicht mehr in der Lage sind, die Prämie zu bezahlen. Eine eigenständige Berufsunfähigkeitsversicherung lässt sich damit allerdings nicht ersetzen.

Hausfrauen

Auch wenn der Beruf von Hausfrauen und -männern heute immer noch belächelt wird: Fällt die Arbeitskraft aus, merken viele erst, wie wichtig die Tätigkeit ist. Deshalb sollten auch Hausmänner und Hausfrauen ihre Arbeitskraft mit einer Berufsunfähigkeitsversicherung schützen. Sind sie aus gesundheitlichen Gründen zur Haushaltsführung nicht (mehr) in der Lage, verschafft die Berufsunfähigkeitsrente den finanziellen Spielraum, um Ersatz zu beschaffen.

Welche Berufe sollten auf jeden Fall eine Berufsunfähigkeitsversicherung abschließen?

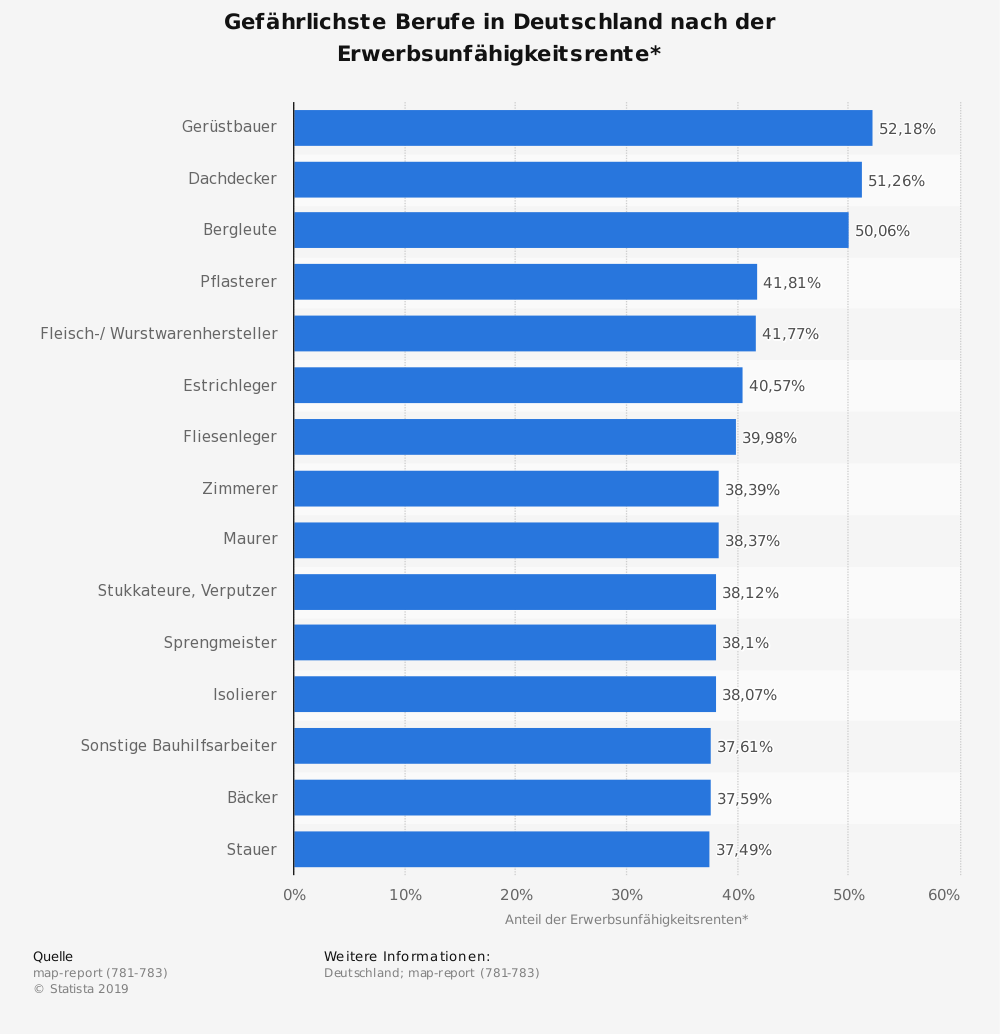

Es gibt Berufe, in denen liegt es geradezu auf der Hand, dass eine Berufsunfähigkeitsversicherung sinnvoll ist – denken Sie an Bombenentschärfer oder Artisten im Zirkus. In der Praxis sind die tatsächlich gefährdeten Berufe aber deutlich banaler – nach einer etwas älteren Auswertung des map-Reports sind das die Berufe, deren Angehörige am häufigsten vorzeitig aus gesundheitlichen Gründen die Segel streichen müssen.

+

Aber auch in vielen anderen Berufen ist das Risiko einer Berufsunfähigkeit immens: Denken Sie nur an den Fensterputzer, der aus gesundheitlichen Gründen nicht mehr die Kraft hat, die schwere Arbeit auszuführen. Denken Sie an den Bäcker, der wegen einer Allergie nicht mehr backen kann. Oder denken Sie an den Arzt, der wegen einer Infektion nicht mehr praktizieren darf. Oder einfach an den kaufmännischen Angestellten, der wegen Rückenbeschwerden nicht mehr länger als eine Stunde am Schreibtisch sitzen kann. Berufsunfähigkeit ist für alle Berufe ein Thema!

Was ist bei einem Berufswechsel?

Die meisten Erwerbsbiographien verlaufen heute nicht mehr nach "Schema F": Jobs werden gewechselt, Weiterbildungen und Umschulungen bringen ganz neue Tätigkeiten für den Einzelnen mit sich. Die Berufsunfähigkeitsversicherung muss dabei flexibel bleiben – da ist es gut, dass heute in aller Regel immer der Job über eine moderne Berufsunfähigkeitsversicherung versichert ist, der gerade ausgeübt wird. Jobwechsel müssen nicht (mehr) angegeben werden, Veränderungen der Tätigkeiten führen nicht dazu, dass eine Berufsunfähigkeitsversicherung teurer werden kann.

Eine Ausnahme gilt für Schüler, die sich frühzeitig versichert haben: Je nach Berufsunfähigkeitsversicherung und Tarif kann es durchaus sein, dass bei einer Nachversicherung die günstige Einstufung als Schüler nicht übernommen wird, sondern im Rahmen einer Risikoprüfung eine neue Berufsgruppe festgelegt werden kann. Das macht den Schutz gerade bei handwerklichen Tätigkeiten unter Umständen unbezahlbar. MIt der Wahl des "richtigen" Versicherers lässt sich diese Hürde bei der Berufsunfähigkeitsversicherung für Schüler aber einfach nehmen.

In anderen Fällen kann es sogar sinnvoll sein, bei einem Berufswechsel gezielt an die Berufsunfähigkeitsversicherung heranzutreten – wenn nämlich der Wechsel zu einer besseren Berufsgruppeneinstufung führt. Das kann zum Beispiel der Fall sein, wenn ein Handwerker in den Vertrieb oder Verkauf geht und dort ausschließlich kaufmännisch tätig ist. Einige Berufsunfähigkeitsversicherungen der heutigen Generation schreiben sogar das Recht fest, dass eine Überprüfung erfolgen muss, wenn Sie es wünschen! Lassen Sie sich von uns Ihre Optionen zeigen!

Eine Ausnahme gilt für Schüler, die sich frühzeitig versichert haben: Je nach Berufsunfähigkeitsversicherung und Tarif kann es durchaus sein, dass bei einer Nachversicherung die günstige Einstufung als Schüler nicht übernommen wird, sondern im Rahmen einer Risikoprüfung eine neue Berufsgruppe festgelegt werden kann. Das macht den Schutz gerade bei handwerklichen Tätigkeiten unter Umständen unbezahlbar. MIt der Wahl des "richtigen" Versicherers lässt sich diese Hürde bei der Berufsunfähigkeitsversicherung für Schüler aber einfach nehmen.

In anderen Fällen kann es sogar sinnvoll sein, bei einem Berufswechsel gezielt an die Berufsunfähigkeitsversicherung heranzutreten – wenn nämlich der Wechsel zu einer besseren Berufsgruppeneinstufung führt. Das kann zum Beispiel der Fall sein, wenn ein Handwerker in den Vertrieb oder Verkauf geht und dort ausschließlich kaufmännisch tätig ist. Einige Berufsunfähigkeitsversicherungen der heutigen Generation schreiben sogar das Recht fest, dass eine Überprüfung erfolgen muss, wenn Sie es wünschen! Lassen Sie sich von uns Ihre Optionen zeigen!

Berufsgruppenanalyse – bei uns kostenlos durchführen lassen

Sie suchen eine bezahlbare Berufsunfähigkeitsversicherung, haben bisher aber immer nur teure und unattraktive Angebote bekommen? Wir führen für Sie gerne eine kostenlose Berufsgruppenanalyse durch und zeigen Ihnen, wo Sie BU-Schutz am günstigsten erhalten – Top-Bedingungen natürllich inklusive. Sprechen Sie uns jetzt an. Sie erreichen uns telefonisch kostenfrei unter 04126 5329890 - oder Sie fordern gleich hier mit dem folgenden Formular eine kostenlose Erstberatung an.Modell-Foto: colourbox.com