Berufsunfähigkeitsversicherung Schüler Fakten, Ratgeber und Entscheidungshilfen

Das wichtigsten zum Thema Berufsunfähigkeitsversicherung Schüler auf einen Blick:

- Zukunfts-Vorsorge: Die günstigen Beiträge als Schüler bleiben Ihren Kindern ein Leben lang erhalten!

- Keine Einschränkungen: Als Schüler ist die Gesundheitsprüfung leicht und meist ohne Einschränkungen zu absolvieren.

- Garantie: Später auftretende Krankheiten und Risiken sind mitversichert – auch ein Berufswechsel hat keine negativen Konsequenzen.

- Sicherheit: Eine Schüler-BU sichert auch das Familieneinkommen, wenn ein Elternteil wegen eines kranken Kindes nicht mehr arbeiten kann.

Die Themen in diesem Ratgeber

Das klingt erst einmal gewöhnungsbedürftig, wird aber von vielen Eltern bei uns in der Beratungspraxis nachgefragt. Ist aber tatsächlich durchaus sinnvoll, wenn Eltern sich die Zeit nehmen, sich wirklich mit dem Thema auseinanderzusetzen. Denn eine BU-Versicherung für Schüler ist nur dann sinnvoll, wenn sie tatsächlich so gestaltet wird, dass sie das Kind als dauerhafte Arbeitskraftsicherung durch das Leben begleiten kann. Mit zwei Fragestellungen müssen Eltern (und natürlich wir als Berater) uns grob gesagt auseinandersetzen:

- Warum sollten Schüler schon eine BU-Versicherung abschließen?

- Wenn sie abgeschlossen wird, welche Anbieter sind dann wirklich sinnvoll und gut?

Schüler-BU – warum sie tatsächlich sinnvoll ist

Der Abschluss einer Berufsunfähigkeitsversicherung als Schüler ist vor allem aus drei Gesichtspunkten heraus sinnvoll:Der Gesundheitszustand wird "eingefroren"

Vorerkrankungen können den BU-Schutz fast unmöglich machen – denn bei bestimmten Erkrankungen gibt es kaum und manchmal sogar tatsächlich überhaupt keinen Schutz mehr. Wenn man aber schon als gesunder Schüler versichert ist – und sei es nur mit einer kleinen Rente –, dann kann der Schutz später bei einer empfehlenswerten BU-Versicherung ausgebaut werden, ohne dass die Gesundheit eine Rolle spielt. Selbst wenn mittlerweile eine Krankheit festgestellt wurde, bleibt der Schutz bestehen, und die Rente kann sogar im Rahmen der Nachversicherungsgarantie und der Dynamikvereinbarungen erhöht werden.Die günstige Berufsgruppe bleibt bestehen

Wenn ein Vertrag als Schüler geschlossen wird, rutschen die Antragsteller meist in eine ganz gute Berufsgruppe mit entsprechend günstigen Beiträgen. Wird kurz darauf eine handwerklich Ausbildung begonnen, sieht das meist ganz anders aus: Der Schutz ist bei gleichen Rahmenbedingungen wie Laufzeit und Rentenhöhe deutlich teurer. Eine gute Schüler-BU garantiert aber die einmal versicherte Berufsgruppe und macht den Schutz so dauerhaft günstig. Gerade bei einer geplanten Ausbildung in gefährlichen Berufen kann die Ersparnis ganz konkret einige tausend Euro über die Jahre ausmachen.

Die günstigen Beiträge zahlen sich ein Leben lang aus

Wenn eine BU-Versicherung als Schüler abgeschlossen wird, dann sichert man sich damit günstige Beiträge – und das bis zur Rente. Denn selbst, wenn man zehn Jahre nach Schulende in die identische Berufsgruppe eingruppiert werden würde: Die Gesamtkosten der Arbeitskraftsicherung wären fast identisch.Zehn Jahre zum Low-Cost-Tarif voll geschützt

| Schüler | Bürokaufmann | |

|---|---|---|

| Einstiegsbeitrag mit 18 Jahren | 42,79 Euro | |

| Einstiegsbeitrag mit 28 Jahren | 50,79 Euro | |

| Gesamtkosten bis 67 Jahre | 25.160,52 Euro | 23.769,97 Euro |

| Differenz | 1.390,55 Euro |

Alte Leipziger, BV 10, mit AU-Klausel, ohne Dynamik, 1.000 Euro Rente

Der Schüler zahlt mit 18 Jahren über die gesamte Laufzeit des Vertrages also mit rund 1.400 Euro Mehrbeitrag (elf Euro monatlich!) kaum mehr als der kaufmännische Angestellte, der zehn Jahre später den Vertrag abschließt. Nur dass der Schüler zum Low-Cost-Tarif zehn Jahre länger abgesichert ist und nicht mit 28 Jahren Sorgen haben muss, dass eine Vorerkrankung oder ein Unfall oder ein riskantes Hobby ihm den Schutz verwehrt oder ihn unbezahlbar macht.

Nicht jede BU für Schüler ist eine wirklich empfehlenswerte Arbeitskraftsicherung

Wo wir gerade das Stichwort Hobbys hatten: Die richtige Absicherung im Schulalter muss sehr frühzeitig zukunftssicher gestaltet werden. Und dabei sind Hobbys mittelbar ein Thema. Denn wollen Sie die einmal abgeschlossene Berufsunfähigkeitsversicherung nämlich aufstocken, sollte die Gesundheitsprüfung kein Problem sein – die meisten Versicherer verzichten bei der Nachversicherung auf den Gesundheits-Check.Was ist aber mit der Risikoprüfung? Die ist nämlich viel weiter gefasst und berücksichtigt Hobbys und den ausgeübten Beruf. Verzichtet der Versichererer nicht auf die ganze Risikoprüfung, dann kann auch ein absolut gesunder Versicherter die Nachversicherung nicht oder nur eingeschränkt nutzen, wenn er zum Beispiel ein gefährliches Hobby ausübt oder einen Beruf ergriffen hat, den der Versicherer nicht oder nur mit hohen Zuschlägen versichert.

Kurzum: Bei einer Berufsunfähigkeitsversicherung für Schüler sollte auf die Risikoprüfung ebenso verzichtet werden wie auf die Gesundheitsprüfung. Nur so ist der Schutz später ausbaubar!

Weitere wichtige Leistungsmerkmale einer guten Schüler-BU:

- Keine Nachmeldepflicht bei Berufswechsel

Die Berufsunfähigkeitsversicherung muss darauf verzichten, dass ein anderer Beruf nachgemeldet und zum Nachteil des Versicherten berücksichtigt wird. - Besserstellung

Im Idealfall sehen die Bedingungen vor, dass beim Wechsel in eine bessere Berufsgruppe die Besserstellung zumindest geprüft wird. - Top-Bedingungswerk

Die Berufsunfähigkeitsversicherung sollte im Marktstandard exzellent sein – wir bewerten das anhand von rund 30 Kriterien. - Nachversicherung

Die Rente sollte deutlich nach oben anpassbar sein, wenn bei einem Schüler – wie meist üblich – erst einmal 500 bis 1.000 Euro versichert werden. Im Idealfall ist eine solche Nachversicherung nicht nur möglich, wenn bestimmte Lebensereignisse eintreten (Ausbildungsende, Heirat, Hausbau etc.), sondern mindestens einmal auch anlassunabhängig. Zudem sollte die Maximalrente großzügig bemessen sein – eine Erhöhungsoption auf 2.500 Euro ist ratsam.

Gesellschaften und Tarife im Überblick

Alte Leipziger SBU BV 10

Die Alte Leipziger (hier mehr zum Tarif allgemein erfahren) wirkt seit Langem massiv um die Zielgruppe der Schüler für die Berufsunfähigkeitsversicherung. Die Tätigkeit als Schüler ist dabei als Beruf ausdrücklich mitversichert, es erfolgt keine abstrakte Verweisung. Die verschiedenen Schulstufen sind deutlich abgegrenzt in der Berufsgruppen-Einstufung:

Kosten der Schüler-BU bei der Alte Leipziger

Alter bei Vertragsschluss 18 Jahre, 1.000 Euro, Laufzeit bis 67, Nichtraucher Beitrag | |

|---|---|

| Gymnasiale Oberstufe | 42,79 Euro |

| Gymnasium 8. Klasse | 58,81 Euro |

| Realschule | 58,81 Euro |

| FOS ab Klasse 11 | 58,81 Euro |

| Hauptschule | 87,71 Euro |

Hier kommt der Alte Leipziger zugute, dass die Rente bei Vertragsabschluss für Schüler bereits 1.500 Euro betragen kann – steht eine handwerkliche Ausbildung an, die mutmaßlich eine teurere Berufsgruppe auslöst, sollte diese Höchstsumme ausgeschöpft werden. Vereinfachte Gesundheitsfragen gibt es für Schüler bei der Alte Leipziger nicht, das sehen wir aber in der Praxis nicht unbedingt als Nachteil an, weil damit auch sichergestellt wird, dass das Versicherungskollektiv recht gesund ist.

Ein Vorteil, wenn die Ausbildung erst einmal begonnen wurde: Die angestrebte Tätigkeit wird ab der zweiten Hälfte der Ausbildung bei der Bewertung der Lebensstellung berücksichtigt. Das ist wichtig, wenn nach einer Berufsunfähigkeit wieder gearbeitet wird: Die Rente wird dann ja solange gezahlt, bis die frühere Lebensstellung und ein gewisses Einkommensniveau wieder erreicht werden. Und diese Hürde liegt für den Versicherer höher, wenn die Lebensstellung ein greifbarer Beruf ist und nicht das Azubi-Dasein an sich.

LV 1871 Golden BU

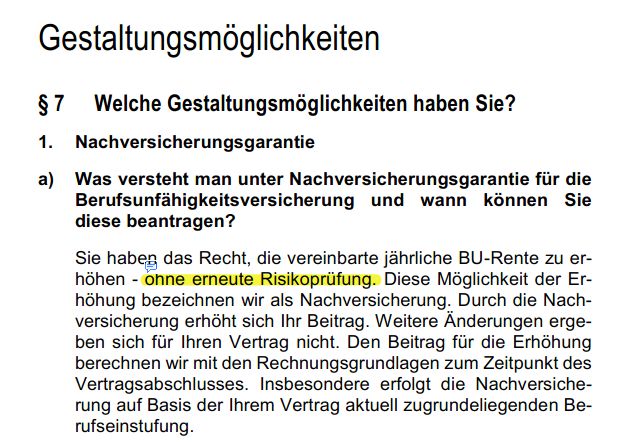

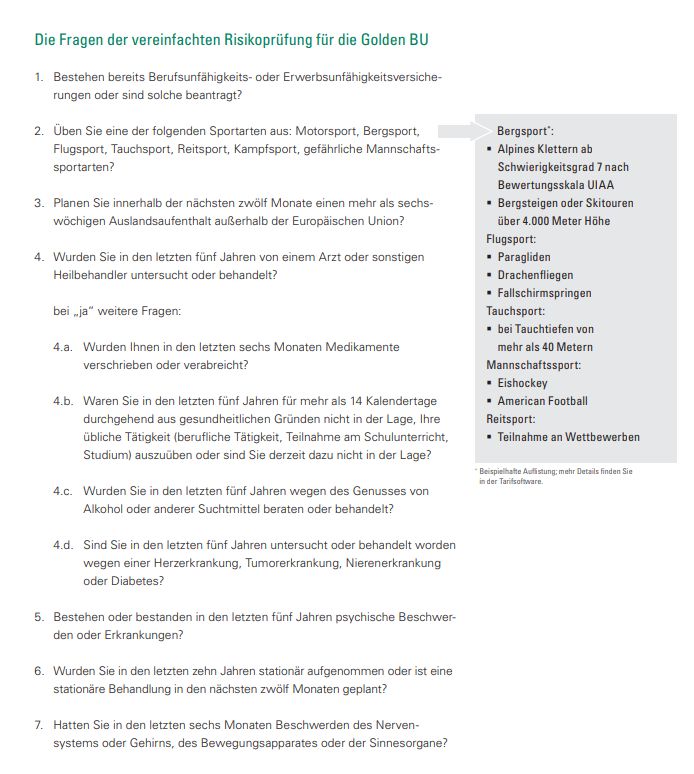

Die LV 1871 hat ein exzellentes Bedingungswerk – auch für Schüler: Die Tatigkeit als Schüler ist als Beruf anerkannt und die Berufsunfähigkeit bei Schülern ausdrücklich und konkret fassbar geregelt – es heißt in den Bedingungen:Die Nachversicherung ist exzellent gelöst – neben vielen ereignisgebundenen Optionen gibt es auch eine ereignisunabhängige Nachversicherungsgarantie unter Verzicht auf die komplette Risikoprüfung:

Zwar sieht die LV 1871 für die Leistungen aus der ereignisunabhängigen Nachversicherung eine Wartezeit von drei Jahren vor, was aber zu verschmerzen ist. Anders als im restlichen Markt ist die Höchstgrenze der Nachversicherung nicht abstrakt für alle Verträge einheitlich geregelt, sondern wird für den Einzelvertrag im Versicherungsschein dokumentiert. Die einmal festgelegte Höchstgrenze kann aber nach oben im Rahmen der Zukunftsgarantie sechs Monate nach Schulende angepasst werden.

Ein weiteres spannendes Leistungsmerkmal ist die Verlängerungsgarantie:

Ein weiteres Plus der LV 1871 ist die vereinfachte Gesundheitsprüfung für Antragsteller unter 35 Jahren und mit einer Rente von weniger als 1.500 Euro. Bei ihnen werden nur die folgenden Fragen gestellt:

Übrigens: Im Fall einer konkreten Verweisung in der Ausbildung gilt der angestrebte Beruf als Maßstab – eine konkrete Verweisung ist damit deutlich schwerer als bei vielen anderen Berufsunfähigkeitsversicherungen.

Kosten der Schüler-BU bei der LV 1871

Alter bei Vertragsschluss 18 Jahre, 1.000 Euro, Laufzeit bis 67, Nichtraucher Beitrag | |

|---|---|

| Gymnasiale Oberstufe | 44,36 Euro |

| Gymnasium 8. Klasse | 46,49 Euro |

| Realschule | 56,60 Euro |

| FOS ab Klasse 11 | 53,95 Euro |

| Hauptschule | 84,73 Euro |

Die Bayerische (Tarife BU Protect Komfort, Komfort Plus, Prestige)

Die Bayerische bietet als Berufsunfähgikeitsversicherung für Schüler vor allem die Tarife Protect Komfort, Protect Komfort Plus und Protect Prestige an, die sich in Bedingungsregelungen wie einer AU-Klausel, einem Verzicht auf § 163 VVG, einer Infektionsklausel oder Sofort- und Wiedereingliederungshilfen unterscheiden. Schüler ab Alter 15 sichern bis max. 67 Jahre das Risiko einer Schulunfähigkeit ab, eien Dynamik von bis zu zehn Prozent ist möglich bei einer Obrgrenze der Berufsunfähigkeitsrente von 1.000 Euro. Eine Berufsnachmeldugn ist nicht vorgesehen, Nachversicherungsoptionen sind zahlreich, allerdings keine ereignisunabhängige. Eine maximale Berufsunfähigkeitsversicherung von 36.000 Euro durch die Nachversicherungen hat die Bayerische vorgegeben. Bei der Nachversicherung verzichtet die Bayerische auf die Gesundheitsprüfung, nicht aber auf die Risikoprüfung. Die Berufsgruppen sind für die Schulformen recht deutlich aufgefächert:

Kosten der Schüler-BU bei Die Bayerische

Alter bei Vertragsschluss 18 Jahre, 1.000 Euro, Laufzeit bis 67, Nichtraucher Beitrag | |

|---|---|

| Gymnasiale Oberstufe | 49,32 Euro |

| Gymnasium 8. Klasse | unter 14 Jahren kein Angebot mgl., ansonsten 62,89 Euro kein Angebot |

| Realschule | 49,32 Euro |

| FOS ab Klasse 11 | 49,32 Euro |

| Hauptschule | 62,89 Euro |

Continentale Premium BU Start für Schüler

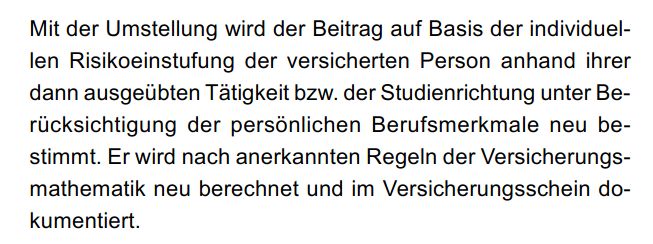

Die Continentale bietet für Schüler die Absicherung über die Premium BU Start Schüler an: Versichert ist dabei grundsätzlich erst einmal die Schulunfähigkeit. Nach der Aufnahme eines Studiums, Berufs oder einer Ausbildung kann der Vertrag mit den ursprünglich vereinbarten Bedingungen und Rechnungsgrundlagen (inkl. Eintrittsalter) umgewandelt werden. Aber - und das ist entscheidnend - es erfolgt eine neue Berufsgruppen-Einstufung.

Kosten der Schüler-BU bei der Continentale

Alter bei Vertragsschluss 18 Jahre, 1.000 Euro, Laufzeit bis 67, Nichtraucher Beitrag | |

|---|---|

| Gymnasiale Oberstufe | 20,13 Euro |

| Gymnasium 8. Klasse | 20,13 Euro |

| Realschule | 20,13 Euro |

| FOS ab Klasse 11 | 20,13 Euro |

| Hauptschule | 20,13 Euro |

Nürnberger Berufsunfähigkeitsversicherung für Schüler (SBU 2901S)

MIt ihrem Tarif reiht die Nürnberger sich in die Schulunfähigkeitsversicherungen ein - abschließbar ab fünf Jahren bis maximal 67 Jahre sind bis zu 1.100 Euro Rente versicherbar. Eine Dynamik von bis zu fünf Prozent kann ebenso mitversichert werden wie eine Arbeitsunfähigkeitsklausel bei Umstellung in eine "echte" Berufsunfähigkeitsversicherung. Nach der Aufnahme von Studium, Beruf oder Ausbildung kann der Vertrag ohne Gesundheitsfragen auf maximal 1.000 Euro Berufsunfähigkeitsrente als Berufsunfähigkeitsversicherung umgestellt werden, bis 1.500 Euro Rente sind mit vereinfachter Gesundheitsprüfung möglich. Aber - und das ist auch hier entscheidend - es wird auf jeden Fall eine neue Berufsgruppe bestimmt und das heißt vor allem für Berufe wie Erzieher, Handwerker oder Polizisten, dass der Schutz deutlich teurer werden kann. Auch die Nürnberger sieht übrigens eine Mitteilungspflicht vor, weil der Vertraga nsonsten in eine Erwerbsunfähigkeitsversicherung umgestellt wird.Kosten der Schüler-BU bei der Nürnberger

Alter bei Vertragsschluss 18 Jahre, 1.000 Euro, Laufzeit bis 67, Nichtraucher Beitrag | |

|---|---|

| Gymnasiale Oberstufe | 50,65 Euro |

| Gymnasium 8. Klasse | 50,65 Euro |

| Realschule | 50,65 Euro |

| FOS ab Klasse 11 | 50,65 Euro |

| Hauptschule | 50,65 Euro |

Volkswohlbund

Auch der Volkswohlbund sieht für Schüler eine ausdrücklich formulierte BU-Klausel vor:Der Volkswohlbund verzichtet leider nicht auf die gesamte Risikoprüfung, sondern lediglich auf die Gesundheitsprüfung, was – wie bereits beschrieben – durchaus zu Problemen führen kann, wenn die Rente wirklich erhöht werden soll. Auch bei einer Absicherung über den Volkswohlbund sollten Sie deshalb die maximale Rente von 1.500 Euro wählen.

Beim Volkswohlbund fällt auf, dass Schüler nur in zwei Berufsgruppen unterteilt sind: Bis Jahrgangsstufe 10 und ab Jahrgangsstufe 10 – in der Beitragskalkulation kommt das vor allem dem Hauptschüler entgegen, der sich recht günstig versichern kann.

Kosten der Schüler-BU beim Volkswohlbund

Alter bei Vertragsschluss 18 Jahre, 1.000 Euro, Laufzeit bis 67, Nichtraucher Beitrag | |

|---|---|

| Gymnasiale Oberstufe | 52,47 Euro |

| Gymnasium 8. Klasse | 69,11 Euro |

| Realschule | 69,11 Euro |

| FOS ab Klasse 11 | 52,47 Euro |

| Hauptschule | 69,11 Euro |

Basler

Die Basler macht sich im Markt der Berufsunfähigkeitsversicherung für Schüler seit einiger Zeit lautstark bemerkbar. Zum einen durch eine günstige Beitragsstruktur infolge einer sehr ausgefeilten Berufsgruppenaufteilung – zum anderen aber auch durch ein gutes Bedingungswerk. Die Tätigkeit als Schüler ist exakt definiert:

A propros Gesundheitsprüfung – die ist recht tricky bei der Basler. Schüler müssen zwar nur einen vereinfachten Fragenkatalog beantworten, aber vor allem die Fragen unter dem dreijährigen Fragezeitraum hat es in sich:

3. a) Schmerzen, Missempfindungen (z. B. Migräne, Spannungskopfschmerz, behandlungsbedürftige Rückenschmerzen, dauerhafter Gelenkschaden, Arthrose, Knochenbrüche, Taubheitsgefühle, behandlungsbedürftige Bauchschmerzen, Verletzungen der Gelenke)

b) Funktionseinschränkungen und/oder Funktionsstörungen (z. B. chronische Durchfälle, chronische Verstopfung, Fehlsichtigkeit von mehr als –8 Dioptrien, dauerhafte Hörminderungen, angeborener Herzfehler)

c) Störungen der psychischen Leistungsfähigkeit und der Psyche (z. B. ADHS, Essstörung, psychosomatische Störung, Angststörung, Selbstmordversuch, Depression) ja nein d) Störungen der Haut- und/oder der Atemwegsfunktion (z. B. wiederkehrende Hautausschläge, Neurodermitits, Schuppenflechte, Hautunverträglichkeiten, Asthma, dauerhafter Husten, allergische Reaktionen der Haut, allergische Reaktionen der Atemwege, allergische Reaktionen der Lunge)

Sie müssen die Beschwerden (siehe fett markierter Teil) damit auch dann angeben, wenn Sie nicht beim Arzt waren. Der Abfragezeitraum ist mit drei Jahren zwar recht kurz, trotzdem sollten Sie mit uns gemeinsam die Gesundheitsunterlagen von Arzt und Krankenkasse exakt durcharbeiten, um Anzeigepflichtverletzungen zu vermeiden.

Neben der erhöhten Rente hat die Schüler-BU in der aktuellen Variante noch einige Änderungen: So ist nun die Nachversicherung ohne Anlass einmalig in den ersten fünf Jahren (und nicht wie bisher zu Beginn des sechsten Jahres) und weiterhin zu Beginn des elften Jahres möglich. Zudem wird bei schweren Erkrankungen wie

- Krebs,

- Herzinfarkt,

- Schlaganfall,

- Koma sowie

- eingeschränkter Lungen-, Nieren- und Leberfunktion

Kosten der Schüler-BU bei der Basler

Alter bei Vertragsschluss 18 Jahre, 1.000 Euro, Laufzeit bis 67, Nichtraucher Beitrag | |

|---|---|

| Gymnasiale Oberstufe | 43,90 Euro |

| Gymnasium 8. Klasse | 63,76 Euro |

| Realschule | 74,13 Euro |

| FOS ab Klasse 11 | 54,50 Euro |

| Hauptschule | 74,13 Euro |

Provinzial

Ein in Anbetracht der Dichte guter Absicherungen fast lachhaft schlechtes Angebot macht die Provinzial. Die punktet gerade bei jungen Menschen, wenn die den rechtzeitigen Abschluss der BU als Schüler verpasst haben und jetzt in einer schweren Berufsgruppe sitzen. Abschließen können die BU Starter Plus Jugendliche zwischen 18 und 30 Jahren – und zwar für zunächst zehn Jahre. Wenn in dieser Zeit Berufsunfähigkeit eintritt, wird die vereinbarte Rente bis ins Rentenalter gezahlt. Was aber, wenn nicht? Die Provinzial beschreibt es auf ihrer Website so:Die BU-Starter Plus können Sie mit einer Laufzeit bis zu zehn Jahren abschließen. Anschließend können Sie den Vertrag ohne neue Gesundheitsprüfung erhöhen oder verlängern.

Hört sich gut an: zehn Jahre günstig absichern und dann einfach ohne Gesundheitsprüfung verlängern. Genau geregelt ist die Option zur Verlängerung in § 9 der Bedingungen:

(1) Sie können ohne erneute Gesundheitsprüfung die Versicherungsdauer während ihrer Laufzeit bis zum Ende der vereinbarten Leistungsdauer der Berufsunfähigkeits-Zusatzversicherung verlängern (Verlängerungsoption). Die Verlängerungsoption kann nur dann ausgeübt werden, sofern

- zum Zeitpunkt der Verlängerung die versicherte Person weder berufsunfähig bzw. erwerbsgemindert ist noch einen Antrag auf Berufsunfähigkeit, Erwerbsminderung oder Pflegebedürftigkeit gestellt hat und uns dieses in Textform bestätigt,

- die Verlängerung im Rahmen der dann gültigen tariflichen Bestimmungen liegt,

- der Vertrag beitragspflichtig ist,

- die Berufsunfähigkeitsrente einschließlich Erhöhung und anderweitig versicherter privater Berufsunfähigkeitsrenten 60 % des letzten Bruttojahresarbeitseinkommens der versicherten Person nicht übersteigt,

- der ausgeübte Beruf der versicherten Person nach den Annahmerichtlinien für das Neugeschäft versicherbar ist und

- die Versicherungsdauer vor Vollendung des 36. Lebensjahres der versicherten Person endet.

Durchgeführte Verlängerungen entfallen rückwirkend, sofern zum Zeitpunkt der Verlängerung Berufunfähigkeit bzw. Erwerbsminderung bestanden hat.

Das bedeutet im Klartext: Sie haben eine Option auf – nichts. Denn verlängert wird der Vertrag ja nur dann, wenn der Beruf überhaupt noch versicherbar ist und die Verlängerung im Rahmen der dann gültigen tariflichen Bestimmungen liegt. Viel Pudding für zwei kleine Halbsätze, die diesen ganzen Verlängerungs-Quatsch ad absurdum führen: Sie wissen nicht, ob Sie etwas bekommen, und Sie wissen natürlich auch nicht, zu welchem Preis es ggf. verfügbar ist. Und mal ganz ehrlich: Wer in jungen Jahren einen solchen Vertrag abschließt, weil die Berufsgruppe zu teuer ist für einen "normalen" Vertrag, der wird mit 30 kaum einen Beruf ausüben, der auf einmal besonders günstig ist.

Finger weg von diesem Angebot, wobei nicht einmal erschwerend erwähnt werden muss, dass natürlich eine Risikoprüfung stattfindet, also der freie Zugriff auf die Option noch zusätzlich eingeschränkt ist.