Berufsunfähigkeitsversicherung Juristen brauchen private Absicherung

Das Wichtigste zum Thema Berufsunfähigkeitsversicherung und Juristen auf einen Blick

- Beratung erforderlich: Angestellte und Selbstständige benötigen ebenso wie Richter oder Staatsanwälte eine individuelle Absicherung.

- Rentenhöhe richtig bemessen: Auch höhere Einkommen sollten bis zu 80 Prozent des Nettoeinkommens versichern.

- Auch Jura-Studenten und Rechtsreferendare sollten abgesichert sein, weil sie im Fall einer Berufsunfähigkeit keine staatlichen Leistungen zu erwarten haben.

- Berufsunfähigkeit kann jeden Juristen treffen: Jeder Vierte bis Fünfte wird berufsunfähig. Oft aufgrund von psychischen Erkrankungen wie Burnout oder Beschwerden am Bewegungsapparat.

Die Themen in diesem Ratgeber

- Sinnvoller Schutz für Juristen

- Kosten der Absicherung für Juristen

- Selbstständige Juristen: Umorganisationspflichten beachten

- Juristen als Beamte: So sichern Sie Ihre Arbeitskraft richtig ab

- Studenten und Referendare: Warten Sie nicht zu lange mit dem Abschluss der BU-Versicherung

- Gesetzliche Absicherung von Juristen nicht ausreichend

- Versorgungswerk: Keine Alternative zur privaten Absicherung

Berufsunfähigkeitsversicherung Juristen: Sinnvoller Schutz für Anwälte, Richter und andere juristische Berufe

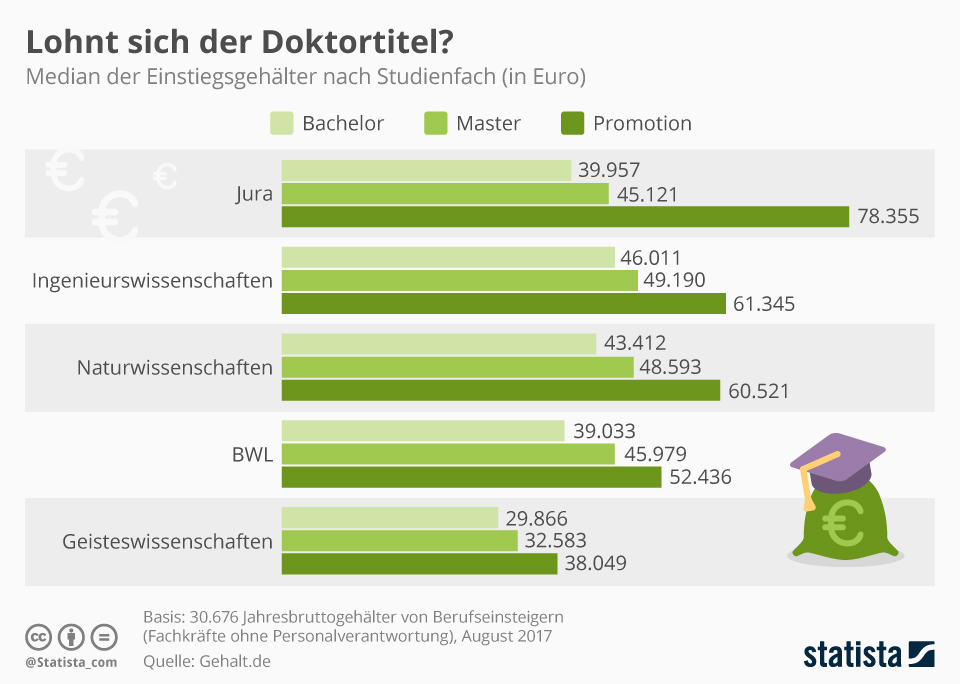

Wer als Jurist - gleich in welchem der vielen juristischen Berufe - arbeitet, verdient gutes Geld: Jeder zweite Absolvent steigt mit einem Jahresgehalt von mehr als 86.000 Euro ein – das sind rund 7.000 Euro monatlich. Entsprechend wichtig ist es auch, die Arbeitskraft mit einer Berufsunfähigkeitsversicherung zu schützen, denn selbst dann, wenn das Einkommen nicht mehr stiege, wäre die Arbeitskraft in 30 Jahren mehr als 2,5 Mio. Euro wert. Bei promovierten Juristen in entsprechenden Top-Positionen sind Einstiegs- und Folgegehälter noch einmal höher – und im Vergleich der verschiedenen Studienfächer besonders hoch.+

Und gerade Juristen laufen besonders leicht Gefahr, berufsunfähig zu werden:

Jetzt Arbeitskraft absichern und Experten-Beratung anfordern

- Die Arbeit ist anspruchsvoll und stressig – das Burn-Out-Risiko hoch.

- Juristen gehören zu den Berufsgruppen, die nach einer Studie der medizinischen Universität Cincinnati besonders häufig an Depressionen leiden.

- Das Risiko von Herz- und Kreislauferkrankungen gilt in anspruchsvollen Positionen ebenfalls als erhöht.

Kosten der Absicherung für Juristen

Je nach tatsächlich ausgeübtem Beruf schwanken die Kosten für die Absicherung bei ansonsten gleichen Rahmenbedingungen.- Angestellter Anwalt

- Selbstständiger Anwalt

- Notar

- Staatsanwalt

- Richter

1. Nürnberger SBU 2910: 124,52 Euro

2. Basler BP: 126,25 Euro

3. Stuttgarter BUV Plus (Tarif 91): 126,76 Euro

4. LV 1871 Golden SBU: 130,09 Euro

5. Volkswohlbund SBU: 136,66 Euro

teurer Anbieter: bis zu 297,00 Euro

Zugrunde gelegt sind die mtl. Beiträge bei 3.500 Euro Rente für Top-Versicherer, einem Einstiegsalter von 30 Jahren und einer Laufzeit bis 67 Jahre.

2. Basler BP: 126,25 Euro

3. Stuttgarter BUV Plus (Tarif 91): 126,76 Euro

4. LV 1871 Golden SBU: 130,09 Euro

5. Volkswohlbund SBU: 136,66 Euro

teurer Anbieter: bis zu 297,00 Euro

Zugrunde gelegt sind die mtl. Beiträge bei 3.500 Euro Rente für Top-Versicherer, einem Einstiegsalter von 30 Jahren und einer Laufzeit bis 67 Jahre.

1. Nürnberger SBU 2910: 124,52 Euro

2. Basler BP: 126,25 Euro

3. Stuttgarter BUV Plus (Tarif 91): 126,76 Euro

4. LV 1871 Golden SBU: 130,09 Euro

5. Volkswohlbund SBU: 136,66 Euro

teurer Anbieter: bis zu 297,00 Euro

Zugrunde gelegt sind die mtl. Beiträge bei 3.500 Euro Rente für Top-Versicherer, einem Einstiegsalter von 30 Jahren und einer Laufzeit bis 67 Jahre.

2. Basler BP: 126,25 Euro

3. Stuttgarter BUV Plus (Tarif 91): 126,76 Euro

4. LV 1871 Golden SBU: 130,09 Euro

5. Volkswohlbund SBU: 136,66 Euro

teurer Anbieter: bis zu 297,00 Euro

Zugrunde gelegt sind die mtl. Beiträge bei 3.500 Euro Rente für Top-Versicherer, einem Einstiegsalter von 30 Jahren und einer Laufzeit bis 67 Jahre.

1. Nürnberger SBU 2910: 124,52 Euro

2. Swiss Life SBI Tarif 120: 125,49 Euro

3. Stuttgarter BUV Plus (Tarif 91): 126,76 Euro

4. Basler BP: 130,03 Euro

5. LV 1871 Golden SBU: 130,09 Euro

teurer Anbieter: bis zu 243,00 Euro

Zugrunde gelegt sind die mtl. Beiträge bei 3.500 Euro Rente für Top-Versicherer, einem Einstiegsalter von 30 Jahren und einer Laufzeit bis 67 Jahre.

2. Swiss Life SBI Tarif 120: 125,49 Euro

3. Stuttgarter BUV Plus (Tarif 91): 126,76 Euro

4. Basler BP: 130,03 Euro

5. LV 1871 Golden SBU: 130,09 Euro

teurer Anbieter: bis zu 243,00 Euro

Zugrunde gelegt sind die mtl. Beiträge bei 3.500 Euro Rente für Top-Versicherer, einem Einstiegsalter von 30 Jahren und einer Laufzeit bis 67 Jahre.

1. Nürnberger SBU 2910: 126,96 Euro

2. DBV ALVSDV: 142,91 Euro

3. SDB SBU: 151,19 Euro

4. Condor C 80: 154,96 Euro

5. Aachen Münchener BU: 155,85 Euro

Zugrunde gelegt sind die mtl. Beiträge bei 3.500 Euro Rente für Top-Versicherer mit DU-Klausel, einem Einstiegsalter von 30 Jahren und einer Laufzeit bis 67 Jahre.

2. DBV ALVSDV: 142,91 Euro

3. SDB SBU: 151,19 Euro

4. Condor C 80: 154,96 Euro

5. Aachen Münchener BU: 155,85 Euro

Zugrunde gelegt sind die mtl. Beiträge bei 3.500 Euro Rente für Top-Versicherer mit DU-Klausel, einem Einstiegsalter von 30 Jahren und einer Laufzeit bis 67 Jahre.

1. Nürnberger SBU 2910: 126,96 Euro

2. DBV ALVSDV: 146,37 Euro

3. SDB SBU: 151,19 Euro

4. Condor C 80: 154,96 Euro

5. Aachen Münchener BU: 155,85 Euro

Zugrunde gelegt sind die mtl. Beiträge bei 3.500 Euro Rente für Top-Versicherer mit DU-Klausel, einem Einstiegsalter von 30 Jahren und einer Laufzeit bis 67 Jahre.

2. DBV ALVSDV: 146,37 Euro

3. SDB SBU: 151,19 Euro

4. Condor C 80: 154,96 Euro

5. Aachen Münchener BU: 155,85 Euro

Zugrunde gelegt sind die mtl. Beiträge bei 3.500 Euro Rente für Top-Versicherer mit DU-Klausel, einem Einstiegsalter von 30 Jahren und einer Laufzeit bis 67 Jahre.

Selbstständige Anwälte: Problemfall Umorganisation

Selbstständige Anwälte benötigen auch eine Berufsunfähigkeitsversicherung, die das Einkommen umfassend absichert. Beachten müssen selbstständige Juristen die Regelungen zur Umorganisation: Mit der sogenannten Umorganisationklausel hat die Berufsunfähigkeitsversicherung die Möglichkeit, die Zahlung der Rente zu verweigern, wenn der Versicherte seine Kanzlei so umorganisieren kann, dass er trotz Krankheit noch weiterarbeiten kann und seine soziale und finanzielle Stellung als Kanzlei-Inhaber behält. Wir beraten Sie gerne zu Ihrer Absicherung und vermitteln auch Berufsunfähigkeitsversicherungen, die auf eine Umorganisationsklausel verzichten.Dienstunfähigkeitsversicherung für Richter oder Staatsanwälte

Juristen im Staatsdienst als Richter oder Staatsanwälte können auch als Beamte berufsunfähig werden – der Dienstherr nennt das Dienstunfähigkeit. Zwar ist die finanzielle Absicherung deutlich besser als bei Angestellten oder Selbstständigen, trotzdem gibt es meist empfindliche Einkommenseinbußen. Beamte und Richter sollten deshalb das Risiko einer Dienstunfähigkeit mit einer Dienstunfähigkeitsversicherung absichern – das ist eine spezielle Form der Berufsunfähigkeitsversicherung.Entscheidend ist dabei die Dienstunfähigkeitsklausel: Die sieht vor, dass die private Absicherung bereits dann greift, wenn der Dienstherr eine Dienstunfähigkeit aus gesundheitlichen Gründen anerkennt. Wichtig ist, dass mit einer sogenannten echten Dienstunfähigkeitsklausel auch Beamte auf Widerruf und Probe abgesichert werden, die in den Ruhestand entlassen werden, während Beamte auf Lebenszeit in den Ruhestand versetzt werden. Entsprechend muss die Klausel beide Varianten abdecken, damit auch Einsteiger abgesichert sind.

Jura-Studenten: Studierfähigkeit und Zukunft absichern

Studenten und Referendare brauchen eine private Berufsunfähigkeitsversicherung, weil sie überhaupt keinen staatlichen Schutz genießen. Versichert werden kann bei Studenten nicht nur die Studierfähigkeit, also die Fähigkeit, das Studium zu Ende zu bringen. Nach Abschluss des Grundstudiums kann auch der angestrebte Job bzw. die Lebensstellung bereits mitversichert werden – das ist wichtig, wenn Sie nach einer Berufsunfähigkeit im Studium später nicht als Jurist arbeiten können. Für diesen Fall wird die Rente dann nämlich weitergezahlt, selbst wenn Sie einen anderen Job ausüben, der aber in puncto sozialer Anerkennung und Einkommen nicht an eine juristische Tätigkeit und Laufbahn heranreicht.Nach dem juristischen Studium folgt der Vorbereitungsdienst – das Referendariat, in dem BU-Schutz ebenfalls wichtig werden kann. Rechtsreferendare sollten darauf achten, dass die BU eine Dienstunfähigkeitsklausel enthält – vor allem, wenn später ein Job im Staatsdienst angestrebt wird.

Tipp für Studenten und Referendare: Nachversicherung und Dynamik vereinbaren

Studenten und Referendare versichern meist eine geringe Rente von 1.000 bis 1.500 Euro. Wählen Sie dann Verträge, die eine umfassende Nachversicherungsgarantie und Dynamik-Vereinbarungen erhalten. Beides sorgt dafür, dass Sie Ihre BU-Rente nach Abschluss des Studiums ohne erneute Risiko- oder Gesundheitsprüfung erhöhen können.Die gesetzliche Absicherung ist nicht ausreichend

Die Deutsche Rentenversicherugn sieht Leistungen bei Berufsunfähigkeit heute nur noch bei denjenigen vor, die 1960 und früher geboren sind - faktisch ist die staatliche Berufsunfähigkeitsversicherung damit abgeschafft. geleistet wird dagegen bei Erwerbsminderung - also, wenn gar keine berufliche Tätigkeit mehr ausgeübt werden kann. Die durchschnittliche Rente liegt in diesem Fall aber bei unter 800 Euro im Monat - und selbst der Zugang zu dieser Absicherung steht nicht allen offen.

Angestellte Juristen

Wer als Jurist "normaler" Arbeitnehmer ist, zahlt Beiträge in die gesetzliche Rentenversicherung ein und hat damit einen Anspruch auf Zahlung der Erwerbsminderungsrente. Sie ist jedoch viel zu gering, um den vorherigen Lebensstandard halten zu können, sodass eine Berufsunfähigkeitsversicherung für angestellte Juristen ein Muss ist.

Freiberuflich selbstständige Juristen

Freiberufler bzw. selbständige tätige Juristen sind in der Regel nicht einmal über die gesetzliche Rentenversicherung versichert, sodass sie im Fall einer Berufsunfähigkeit überhaupt keine Ansprüche haben. Als freiberuflicher Anwalt oder Notar ist man in der Regel allerdings über ein berufsständisches Versorgungswerk versichert - der Schutz ist besser als bei Angestellten, aber ein Rundumschutz stellt er auch nicht da - mehr dazu hier im Artikel weiter unten.

Juristen als Beamte im Staatsdienst

Der Staat sichert Beamte deutlich besser gegen Berufsunfähigkeit (oder besser Dienstunfähigkeit) ab als klassische Arbeitnehmer. Bei Dienstunfähigkeit aus gesundheitlichen Gründen wird ein Ruhegahlt gezahlt - die Höhe hängt von der Dienstzeit ab, erreicht aber maximal rund 2/3 der aktuellen Bezüge. Beamte auf Probe oder auf Widerruf erhalten in der Regel bei eienr Dienstunfähigkeit gar keine Leistungen, sondern werden lediglich in der Rentenversicherung nachversichert - im besten Fall wird dann eine Erwerbsminderungsrente gezahlt - siehe oben. Bei Beamten ist also eine zusätzliche Absicherung wichtig und empfehlenswert - mehr Informationen zur entsprechenden Dienstunfähigkeitsversicherung finden Sie hier.

Versorgungswerk für Rechtsanwälte nicht ausreichend

Rechtsanwälte sind Pflichtmitglieder der Versorgungswerke. Sie versprechen die Unterstützung bei der Altersvorsorge und der Invalidität. Tatsächlich weist der Schutz jedoch massive Schwächen auf: Die Zahlung einer Berufsunfähigkeitsrente setzt meist eine volle Berufsunfähigkeit zu 100 Prozent voraus – die private Berufsunfähigkeitsversicherung leistet bereits bei 50 Prozent Berufsunfähigkeit die volle Rente. In der Regel muss sowohl die Tätigkeit als Anwalt komplett aufgegeben als auch die Zulassung zurückgegeben werden! In der Realität aber ist die Berufsunfähigkeit meist ein vorübergehender Zustand – wenn sie wieder gesund sind, wollen die meisten Juristen auch wieder als Anwalt arbeiten. Verlassen Sie sich deshlab nicht alleine auf die Leistungen der Versorgungswerke.Versorgungswerk und private BU: Das sind die Unterschiede

| Versorgungswerk | BU-Versicherung | |

|---|---|---|

| Wann wird geleistet? | 100 % Berufsunfähigkeit | 50 % Berufsunfähigkeit |

| Rentenhöhe | abhängig von Beiträgen | individuell |

| Gesundheitsprüfung | keine | bei Vertragsschluss |

| Verweisungsmöglichkeiten | umfangreich | idR ausgeschlossen |

| Wartezeiten | bis zu 5 Jahren | keine |

Modell-Foto: colourbox.com