FAQ Berufsunfähigkeitsversicherung Entscheidung Gibt es eine Berufsunfähigkeitsversicherung ohne Gesundheitsfragen?

Das Wichtigste zum Thema auf einen Blick

- BU-Schutz komplett ohne Gesundheitsfragen mit voller Rente gibt es nicht.

- Vereinfachte Gesundheitsfragen können den Zugang zur Arbeitskraftabsicherung erleichtern.

- Allianz und LV 1871 bieten aktuell interessante Aktionen an.

- Der HDI bietet Juristen, Wirtschaftsingenieuren und Absolventen im Bereich Life Sciences exzellente Absicherungsmöglichkeiten an.

Die aktuellen Top-Aktionen im Überblick

Gibt es eine Berufsunfähigkeitsversicherung ohne Gesundheitsprüfung?

Nein, eine Berufsunfähigkeitsversicherung gibt es ohne Gesundheitsprüfung nicht. Ausnahmen sind lediglich in den Gruppenversicherungen der betrieblichen Altersvorsorge möglich - dort reicht je nach Vertragsgestaltung die Abgabe einer sog. Dienstobliengeitserklärung, mit der Sie bestätigen, dass Sie in den letzten Jahren nicht länger als 14 Tage am Stück krankgeschrieben waren. Das war´s!Ohne Gesundheitsprüfung lässt sich außerdem bei einer bestehenden Beufsunfähigkeitsversicherung meist die Rente erhöhen – im Rahmen der Nachversicherungsgarantie oder der Beitragsdynamik. Eine Gesundheitsprüfung ist aber auch durchaus sinnvoll, auch wenn man das als Interessent mit gesundheitlichen Einschränkungen naturgemäß anders sieht:

- Wer gesund ist, profitiert von der Gesundheitsprüfung: Denn nur sie ermöglicht dauerhaft günstige Beiträge.

- Eine Risikoprüfung ist erforderlich, um den Kollektivgedanken der Versicherung zu ermöglichen: Wenn jeder wartet, bis das Risiko quasi "vor der Tür" steht, kann keine Versicherung und auch die Berufsunfähigkeitsversicherung nicht funktionieren.

- Eine Gesundheitsprüfung erlaubt eine Risikoeinschätzung – und das heißt: Risikozuschläge und Leistungsausschlüsse ermöglichen Schutz auch bei vielen Erkrankungen.

Berufsunfähigkeitsversicherung ohne Gesundheitsfragen: Vorsicht, genau hinschauen!

Wenn Sie über ein Angebot "stolpern", das eine Berufsunfähigkeitsversicherung ohne Gesundheitsfragen bzw. ohne Gesundheitsprüfung anbietet, schauen Sie genau hin. Es handelt sich dabei um eine Ergänzung zur privaten Altersvorsorge - haben Sie zum Beispiel eine Rentenversicherung abgeschlossen und werden berufsunfähig, dann übernimmt diese ergänzende Berufsunfähigkeitsversicherung ohne Gesundheitsprüfung die Beiträge für die Rentenversicherung. Das kann durchaus sinnvoll sein, ersetzt aber natürlich keine vollwertige Arbeitskraftabsicherung.Berufsunfähigkeitsversicherung mit vereinfachter Gesundheitsprüfung – die aktuellen Aktionen

Allianz Berufsunfähigkeitsversicherung für Immobilienfinanzierer

Analog der Regelung zur Risikolebensversicherung ermöglicht die Allianz auch in der Berufsunfähigkeitsversicherung einen vereinfachten Zugang für Baufinanzierer, die zum ersten Mal die Immobilie finanzieren - Anschlussfinanzierungen oder Umschuldungen gelten damit nicht als Auslöser, um diese Aktion in Anspruch nehmen zu können. 1.500 Euro BU-Rente (ab 4/2020, bis dahin waren es 1.000 Euro) können so versichert werden, durch die Nachversicherungsoptionen (ausgeschlossen ist lediglich die anlassunabhängige) kann die Rente auf bis zu 2.000 Euro steigen. Zusätzlich ist eine Beitragsdynamik von fünf Prozent möglich und eine garantierte Rentensteigerung von drei Prozent im Rahmen der sogenannten Leistungsdynamik. Abgeschlossen werden muss der Schutz bis zu sechs Monate nach der erfolgten Finanzierung, Antragssteller dürfen maximal 45 Jahre alt sein. Bei den versicherbaren Berufsgruppen gibt es keine Einschränkungen, der Schutz kann bis 67 Jahre vereinbart werden.

Gute Rahmenbedingungen also, die Gesundheitsfragen dazu:

Gute Rahmenbedingungen also, die Gesundheitsfragen dazu:

- Sind Sie aktuell in Behandlung bei einem Arzt oder Therapeuten (z. B. Heilpraktiker, Psychologen, Psychotherapeuten)?

- Waren Sie in den letzten 5 Jahren wegen

- einer Erkrankung der Psyche oder des Nervensystems,

- einer Erkrankung bzw. Verletzung des Bewegungsapparates (Wirbelsäule, Gelenke, Muskeln, Sehnen und Bänder)

länger als 2 Wochen ununterbrochen arbeitsunfähig oder in psychiatrischer Betreuung?

- Haben Sie in den letzten 5 Jahren aus gesundheitlichen Gründen länger als 4 Wochen ununterbrochen

- verschreibungspflichtige Medikamente (z. B. Tabletten oder Spritzen) eingenommen, erhalten bzw. wird die aktuelle Medikation voraussichtlich mehr als 4 Wochen andauern?

- Wurde bei Ihnen eine HIV-Infektion oder eine Krebserkrankung festgestellt oder wurde Ihnen ein Grad der Behinderung (GdB) oder Grad der Schädigungsfolge (GdS) zuerkannt bzw. ein solcher Antrag in den letzten 2 Jahren gestellt?

- Atemwegsallergien (z. B. Heuschnupfen) ohne Asthma

- Erkältungskrankheiten (z. B. Erkältungsschnupfen, Halsentzündung, Nasennebenhöhlenentzündung, Kehlkopf- oder Luftröhrenentzündung, grippaler Infekt)

- Nahrungsmittelunverträglichkeiten

- Pilzerkrankungen (Nagelpilz, Fußpilz)

- Schwangerschaften, Maßnahmen in der Reproduktionsmedizin

- Über-/Unterfunktion der Schilddrüse

- zahnärztliche Behandlungen.

- Größe und Gewicht (BMI)

- gefährlichen Hobbys

- Auslandsaufenthalten.

Allianz Berufsunfähigkeitsversicherung für pädagogische Berufe

Die Allianz erweitert den Zugang zu einer BU mit vereinfachten Gesundheitsfragen um Mitarbeiter in den pädagogischen Berufen. Grundsätzlich lässt sich auf diesem Weg eines Jahresrente von 15.000 Euro in der Berufsunfähigkeitsversicherung absichern. Anlassabhängige Nachversicherungen und Dynamiken (bis zu zehn Prozent pro Jahr) sind möglich, nicht möglich sind die anlassunabhängigen Erhöhungsoptionen. Das maximale Eintrittsalter für die Aktion liegt bei 45 Jahren, Freizeitaktivitäten müssen angegeben werden. Beantwortet werden müssen dann die folgenden Fragen:

1. Sind Sie derzeit arbeitsunfähig?

2. Haben Sie aktuell bzw. hatten Sie in den letzten zwei Jahren Krankheiten oder Verletzungen, wegen denen Sie bei einem Arzt oder Therapeuten (z. B. Heilpraktiker, Physio-, Psychotherapeuten) länger als 6 Wochen in Behandlung waren oder sein werden?

2. Haben Sie aktuell bzw. hatten Sie in den letzten zwei Jahren Krankheiten oder Verletzungen, wegen denen Sie bei einem Arzt oder Therapeuten (z. B. Heilpraktiker, Physio-, Psychotherapeuten) länger als 6 Wochen in Behandlung waren oder sein werden?

Der 6-Wochen-Zeitraum bezieht sich jeweils auf die Behandlung einer Erkrankung oder Verletzung. Kürzere Behandlungen verschiedener Erkrankungen oder Verletzungen müssen nicht addiert werden. Konsultieren Sie im Zusammenhang mit einer Erkrankung oder Verletzung mehrere Ärzte oder Therapeuten (auch verschiedener Fachrichtungen), so ist das als eine Behandlung anzusehen. Mit „behandelt“ oder „Behandlung“ ist auch jede Art der medikamentösen Therapie (außer Verhütungsmittel) gemeint, also der Behandlung mit Medikamenten, die ärztlicherseits verordnet sind oder wurden, ebenso Nachsorgeuntersuchungen bei Tumorerkrankungen.

3. Wurde bei Ihnen eine Berufsunfähigkeit, Erwerbsminderung, Schwerbehinderung oder ein Pflegegrad anerkannt oder haben Sie in den letzten zwei Jahren einen Antrag gestellt?

Wird eine der Fragen mit "Ja" beantwortet, muss die reguläre Gesundheitsprüfung durchlaufen werden. BMI und Hobbys sind übrigens bei dieser vereinfachten Antragsstellung kein Thema, auch das sollten Antragssteller im Auge behalten, die vielleicht wegen dieser Faktoren schon einmal nicht in die Absicherung gekommen sind. Wir haben neben der klassischen Antragsstellung via Post auch die Möglichkeit, den Antrag online zu stellen - mit einer garantierten Police innerhalb von zwei Werktagen.

Die Liste der auf diesem Weg versicherbaren Berufe ist sehr weit gefasst: Neben den klassischen Erziehern sind z. B. auch Berufsbetreuer, Bewährungshelfer, Jugendfürsorger und Sozialpflegehelfer berechtigt, die Aktion in Anspruch zu nehmen. Die gesamte Berufeliste findet sich hier.

Nicht angegeben werden müssen Behandlungen wegen:

- Atemwegsallergien (z. B. Heuschnupfen) ohne Asthma

- Erkältungskrankheiten, die folgenlos ausheilten (z. B. Erkältungsschnupfen, Halsentzündung, Nasennebenhöhlenentzündung, Kehlkopf- oder Luftröhrenentzündung, grippaler Infekt)

- Magen-, Darm- und Harnwegsinfekte, die folgenlos ausheilten

- Nahrungsmittelunverträglichkeiten

- Operationen ohne Komplikationen und Folgen an Blinddarm, Mandeln oder Nasenscheidewand

- Pilzerkrankungen (Nagelpilz, Fußpilz)

- Schwangerschaften, Maßnahmen in der Reproduktionsmedizin

- Sportverletzungen, die ohne Folgen ausgeheilt sind

- Über-/Unterfunktion der Schilddrüse

- Vorsorgeuntersuchungen (z. B. Hautkrebsvorsorge, gynäkologische Vorsorgeuntersuchung), die ohne krankhaften Befund blieben

- zahnärztliche Behandlungen

Wird eine der Fragen mit "Ja" beantwortet, muss die reguläre Gesundheitsprüfung durchlaufen werden. BMI und Hobbys sind übrigens bei dieser vereinfachten Antragsstellung kein Thema, auch das sollten Antragssteller im Auge behalten, die vielleicht wegen dieser Faktoren schon einmal nicht in die Absicherung gekommen sind. Wir haben neben der klassischen Antragsstellung via Post auch die Möglichkeit, den Antrag online zu stellen - mit einer garantierten Police innerhalb von zwei Werktagen.

Die Liste der auf diesem Weg versicherbaren Berufe ist sehr weit gefasst: Neben den klassischen Erziehern sind z. B. auch Berufsbetreuer, Bewährungshelfer, Jugendfürsorger und Sozialpflegehelfer berechtigt, die Aktion in Anspruch zu nehmen. Die gesamte Berufeliste findet sich hier.

Allianz Berufsunfähigkeitsversicherung für IT-Berufe

Die Allianz spiegelt für IT-Berufe den vereinfachten Zugang auch für IT-Berufe. Auch in dieser Berufsgruppe lässt sich auf diesem Weg eines Jahresrente von 15.000 Euro in der Berufsunfähigkeitsversicherung absichern. Anlassabhängige Nachversicherungen und Dynamiken (bis zu zehn Prozent pro Jahr) sind möglich, nicht möglich sind die anlassunabhängigen Erhöhungsoptionen. Das maximale Eintrittsalter für die Aktion liegt bei 45 Jahren, Freizeitaktivitäten müssen angegeben werden. Beantwortet werden müssen auch hier die folgenden Fragen:

1. Sind Sie derzeit arbeitsunfähig?

2. Haben Sie aktuell bzw. hatten Sie in den letzten zwei Jahren Krankheiten oder Verletzungen, wegen denen Sie bei einem Arzt oder Therapeuten (z. B. Heilpraktiker, Physio-, Psychotherapeuten) länger als 6 Wochen in Behandlung waren oder sein werden?

Der 6-Wochen-Zeitraum bezieht sich jeweils auf die Behandlung einer Erkrankung oder Verletzung. Kürzere Behandlungen verschiedener Erkrankungen oder Verletzungen müssen nicht addiert werden. Konsultieren Sie im Zusammenhang mit einer Erkrankung oder Verletzung mehrere Ärzte oder Therapeuten (auch verschiedener Fachrichtungen), so ist das als eine Behandlung anzusehen. Mit „behandelt“ oder „Behandlung“ ist auch jede Art der medikamentösen Therapie (außer Verhütungsmittel) gemeint, also der Behandlung mit Medikamenten, die ärztlicherseits verordnet sind oder wurden, ebenso Nachsorgeuntersuchungen bei Tumorerkrankungen.

Nicht angegeben werden müssen Behandlungen wegen:

- Atemwegsallergien (z. B. Heuschnupfen) ohne Asthma

- Erkältungskrankheiten, die folgenlos ausheilten (z. B. Erkältungsschnupfen, Halsentzündung, Nasennebenhöhlenentzündung, Kehlkopf- oder Luftröhrenentzündung, grippaler Infekt)

- Magen-, Darm- und Harnwegsinfekte, die folgenlos ausheilten

- Nahrungsmittelunverträglichkeiten

- Operationen ohne Komplikationen und Folgen an Blinddarm, Mandeln oder Nasenscheidewand

- Pilzerkrankungen (Nagelpilz, Fußpilz)

- Schwangerschaften, Maßnahmen in der Reproduktionsmedizin

- Sportverletzungen, die ohne Folgen ausgeheilt sind

- Über-/Unterfunktion der Schilddrüse

- Vorsorgeuntersuchungen (z. B. Hautkrebsvorsorge, gynäkologische Vorsorgeuntersuchung), die ohne krankhaften Befund blieben

- zahnärztliche Behandlungen

3. Wurde bei Ihnen eine Berufsunfähigkeit, Erwerbsminderung, Schwerbehinderung oder ein Pflegegrad anerkannt oder haben Sie in den letzten zwei Jahren einen Antrag gestellt?

Wird eine der Fragen mit "Ja" beantwortet, muss die reguläre Gesundheitsprüfung durchlaufen werden. BMI und Hobbys sind übrigens bei der vereinfachten Antragsstellung für IT-Berufe kein Thema, auch das sollten Antragssteller im Auge behalten, die vielleicht wegen dieser Faktoren schon einmal nicht in die Absicherung gekommen sind. Wir haben neben der klassischen Antragsstellung via Post auch die Möglichkeit, den Antrag online zu stellen - mit einer garantierten Police innerhalb von zwei Werktagen. Die Liste der auf diesem Weg versicherbaren Berufe ist sehr weit gefasst: Neben den klassischen IT-Fachleuten sind auch App-Entwickler und -Designer im Rahmen dieser Aktion versicherbar, ebenso Datenbank-Spezialisten, Programmirer und Systemfachleute. Die gesamte Berufeliste der IT-Berufe findet sich hier.

Wird eine der Fragen mit "Ja" beantwortet, muss die reguläre Gesundheitsprüfung durchlaufen werden. BMI und Hobbys sind übrigens bei der vereinfachten Antragsstellung für IT-Berufe kein Thema, auch das sollten Antragssteller im Auge behalten, die vielleicht wegen dieser Faktoren schon einmal nicht in die Absicherung gekommen sind. Wir haben neben der klassischen Antragsstellung via Post auch die Möglichkeit, den Antrag online zu stellen - mit einer garantierten Police innerhalb von zwei Werktagen. Die Liste der auf diesem Weg versicherbaren Berufe ist sehr weit gefasst: Neben den klassischen IT-Fachleuten sind auch App-Entwickler und -Designer im Rahmen dieser Aktion versicherbar, ebenso Datenbank-Spezialisten, Programmirer und Systemfachleute. Die gesamte Berufeliste der IT-Berufe findet sich hier.

Barmenia

Die Barmenia ermöglicht eine vereinfachte Antragstellung bei besonderen Anlässen im Rahmen ihrer Berufsunfähigkeitsversicherung. Erklären muss die zu versichernde Person für eine Maximalrente von 21.000 Euro im Jahr,

1. dass ihr keine Behinderteneigenschaft zuerkannt wurde oder ein solcher Antrag in den letzten drei Jahren gestellt wurde,

2. dass ihr in den letzten fünf Jahren keine Medikamtente länger als einen Monat verordnet wurden und sie nicht von einem Psychotherapeuten oder Psychologen untersucht, beraten oder behandelt wurde oder in ein Krankenhaus eingewiesen wurde,

3. dass bei ihr in den letzten fünf Jahren keine Erkrankung des Stütz- und Bewegungsapparates wiederholt aufgetreten ist oder länger als einen Monat behandelt wurde,

4. dass bei ihr in den letzten fünf Jahren keine Tumorerkrankung festgestellt oder behandelt wurde oder eine HIV-Infektion bestand.

2. dass ihr in den letzten fünf Jahren keine Medikamtente länger als einen Monat verordnet wurden und sie nicht von einem Psychotherapeuten oder Psychologen untersucht, beraten oder behandelt wurde oder in ein Krankenhaus eingewiesen wurde,

3. dass bei ihr in den letzten fünf Jahren keine Erkrankung des Stütz- und Bewegungsapparates wiederholt aufgetreten ist oder länger als einen Monat behandelt wurde,

4. dass bei ihr in den letzten fünf Jahren keine Tumorerkrankung festgestellt oder behandelt wurde oder eine HIV-Infektion bestand.

Ferner erklärt die versicherte Person, dass für sie in den letzten fünf Jahren kein Antrag auf eine BU-Versicherung abgelehnt, zurückgestellt oder mit einer Erschwerung angenommen wurde.

Versichert sind die folgenden Anlässe für Antragsteller bis maximal 35 Jahre:

Versichert sind die folgenden Anlässe für Antragsteller bis maximal 35 Jahre:

- Heirat

- Geburt/Annahme eines Kindes

- Aufnahme einer Berufstätigkeit nach erfolgreichem Abschluss eines Hochschul-/Fachhochschulstudiums

- Aufnahme der Berufstätigkeit in einem anerkannten Ausbildungsberuf nach erfolgreichem Abschluss der Berufsausbildung

- Kauf einer Immobilie mit einem Verkehrswert von mindestens 50.000 Euro zur Eigennutzung oder zur Gründung einer eigenen beruflichen Existenz

- Aufnahme eines Darlehens von mindestens 50.000 Euro zur Errichtung einer Immobilie zur Eigennutzung oder zur Gründung einer eigenen beruflichen Existenz

- neu ab Juli 2017: Abschluss einer PKV ohne Erschwernisse

Basler Aktion für junge Leute bis 30 Jahre

Die Basler Lebensversicherung bietet jungen Antragstellern unter 30 Jahren die Möglichkeit, beim Antrag lediglich eine vereinfachte Gesundheitsprüfung druchlaufen zu müssen. Die Aktion ist nicht auf eine bestimmte Gruppe reduziert oder zugeschnitten, sondern steht jedem unter 30 Jahren offen. Die Rahmenbedingungen sind gut:

- Rente von bis zu 2.000 Euro versicherbar

- Einsteigertarif möglich

- AU-Klausel absicherbar

- umfangreiche Nachversicherungsoptionen

- Beitrags- und Leistungsdynamik möglich

+

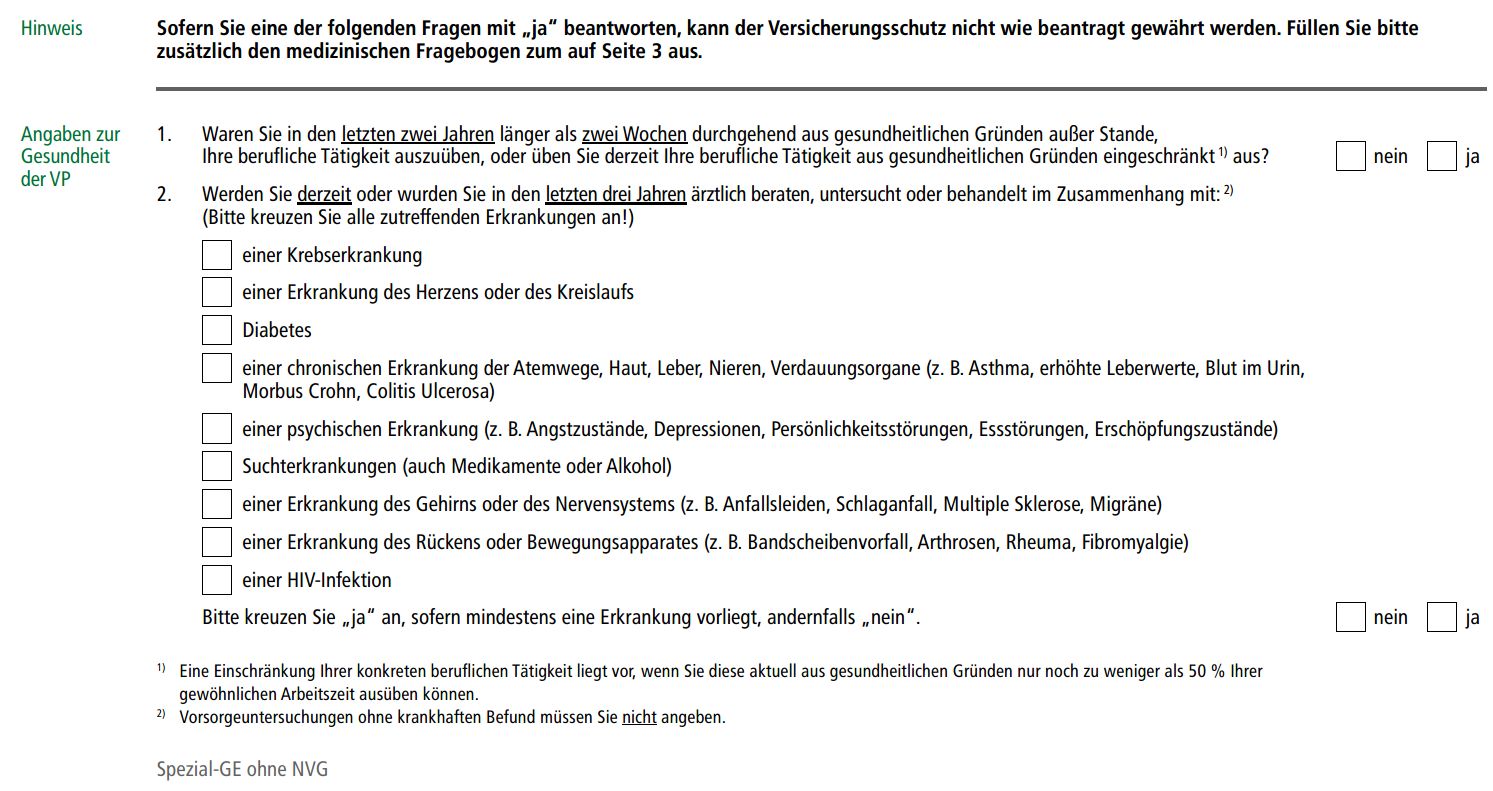

Im ersten Block geht es harmlos los - lediglich Medikamente in Dauermedikation müssen angegeben werden und längere Ausfallzeiten aus gesundheitlichen Gründen können dem Antrag der Basler mit vereinfachten Gesundheitsfragen im Wege stehen. Der zweite Block sieht so aus:

+

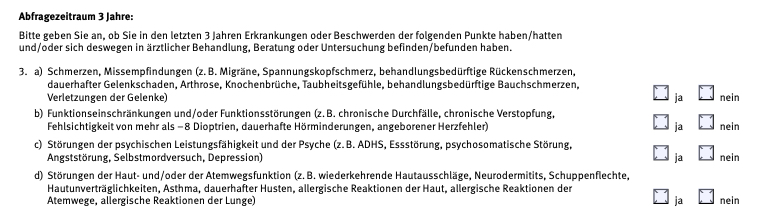

Über einen Zeitraum von drei Jahren werden im zweiten Block psychische Beeinträchtigungen, Störungen der Haut- und der Atemwegsfunktion und alle Schmerzen, Missempfindungen sowie Funktionseinschränkungen und Funktionsstörungen abgefragt. Die Fragen klingen - gerade vor dem Hintergrund der lediglich dreijährigen Abfragezeit - hinnehmbar, sind aber vor allem unter a) und b) sehr, sehr weit gefasst.

+

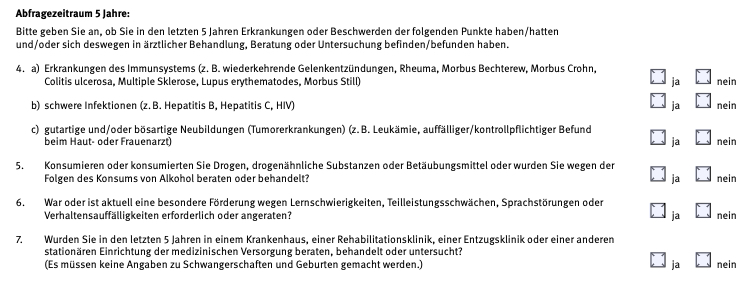

Im dritten Block wird über fünf Jahre geschlossener gefragt als im Abschnitt zuvor - der fünfjährige Zeitraum ist für stationäre Aufenthalte sehr gut, die Fragen unter 4 a) bis 4c) sind üblich, ebenso die Frage unter 5. Die Frage unter 6 zielt ja vor allem auf eine Schüler-BU ab und dürfte in dem Umfeld hinnehmbar sein.

HDI für Baufinanzierer

Auch der HDI bietet Baufinanzierern die Möglichkeit, mit einer verewinfachten Gesundheitsprüfung eine Berufsunfähigkeitsversicherung abzuschließen. Die Absicherung der Berufsunfähigkeit mit vereinfachter Gesundheitsprüfung ist innerhalb von drei Monaten nach Abschluss der Finanzierung möglich. Dabei gilt die Frist ab Zustandekommen des Darlehensvertrages, spätestens das Datum des Bestätigungsanschreibens an den Kunden zugrunde. Das sind die Rahmenbedingungen:

Zunächst werden allgemeine Fragen gestellt:

- Es gelten die aktuell tariflichen Bestimmungen für EGO Top und EGO 2in1

- Berufsspezifische Begrenzungen (z. B. für Leistungen oder Endalter) bleiben erhalten

- Nur im Rahmen einer privaten Absicherung möglich (3.Schicht und in der 1.Schicht über die Basisrente)

- Die monatliche Leistungsgrenze liegt bei 1.500 Euro (inkl. Bonus). Für die Absicherung einer höheren Berufsunfähigkeitsrente

- ist eine vollständige Gesundheitserklärung abzugeben.

- Maximales Eintrittsalter: 45 Jahre

- Es ist nur der Abschluss des Top BUSchutzes möglich, der BasisBUSchutz ist für diese Zielgruppe nicht vorgesehen.

- Prämiengrenzen max. 3.600 Euro p.a.

- Beitragsdynamik optional bis max. 3 Prozent einschließbar

- Garantierte Leistungsdynamik ausgeschlossen

- Nachversicherungsgarantie ausgeschlossen

- Leistungen wegen Krankschreibung optional

Zunächst werden allgemeine Fragen gestellt:

+

Danach müssen die gesundheitsrelevanten Fragen beantwortet werden - wird eine der beiden Fragen mit "Ja" beantwortet, müssen Sie in die "reguläre" Gesundheitsprüfung.

+

HDI für Notare, Anwälte sowie deren kaufmännische Angestellte und Familienangehörige

Im Zielgruppenkonzept Notare bietet der HDI Berufsunfähigkeitsschutz für Notare, Anwaltsnotare und Notarassessoren, Angehörige der Notare, Anwaltsnotare und Notarassessoren und die kaufmännischen Mitarbeiter an. Möglich ist bei den Notaren selbst eine Absicherung als private oder betriebliche Vorsorge mit Rentenhöhen von max. 2.000 Euro in der privaten und 2.500 Euro in der betrieblichen Absicherung. Kaufmännische Angestellte können den Schutz als betriebliche Altersvorsorge bis 2.500 Euro maximaler Rente absichern, Familienangehörige können sich privat bis 2.000 Euro absichern.

Das Konzept für Juristen steht auch Rechtsanwälten mit einer Mitgliedschaft im Anwaltverein offen sowie Angehörigen der Rechtsanwälte und den kaufmännischen Mitarbeitern. Voraussetzung bei den Juristen sind zwei Staatsexamina, keinen Zugang zu der Aktion haben

Das Konzept für Juristen steht auch Rechtsanwälten mit einer Mitgliedschaft im Anwaltverein offen sowie Angehörigen der Rechtsanwälte und den kaufmännischen Mitarbeitern. Voraussetzung bei den Juristen sind zwei Staatsexamina, keinen Zugang zu der Aktion haben

- Assessoren ohne Zulassung

- Diplom-Juristen ohne Zulassung

- Juristen mit nur einem Staatsexamen

- sonstige juristisch vorgebildete Mitarbeiter (z. B. Wirtschaftsjuristen, Patentanwälte ohne Zulassung)

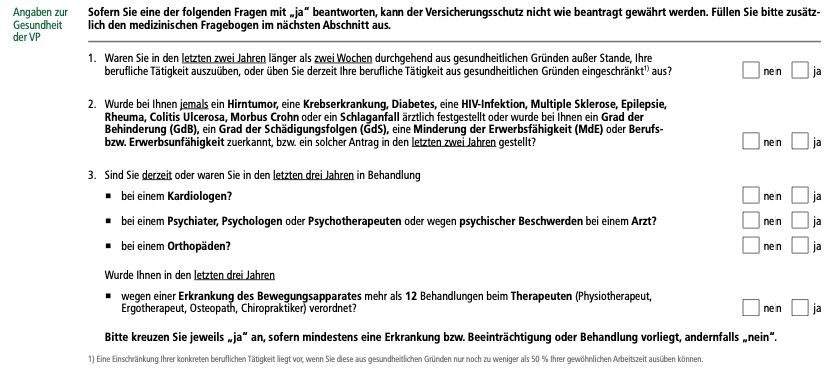

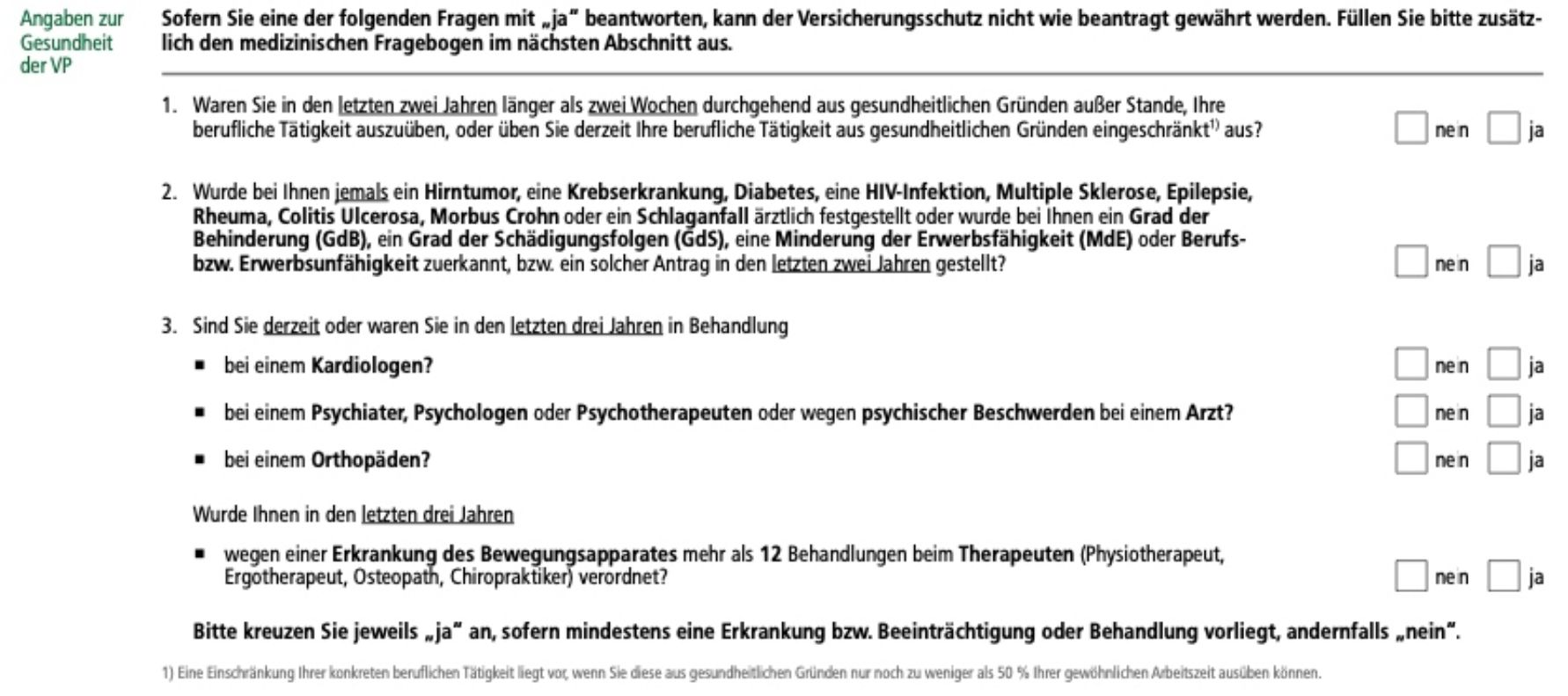

Die Absicherung in dem Konzepten erfolgt mit der vereinfachten Antragsstellung durch die Zusatzerklärung für BU- und EU-Renten, wobei in der Vergangenheit ein Antrag nicht zu erschwerten Bedingungen angenommen worden sein darf. Das sind die Gesundheitsfragen im Antrag:

+

+

Gefragt wird also lediglich nach einer längeren Krankschreibung, einer schweren Krankheit einem Grad der Behinderung (GdB), ein Grad der Schädigungsfolgen (GdS), eine Minderung der Erwerbsfähigkeit (MdE) oder Berufs- bzw. Erwerbsunfähigkeit oder rückwirkend für drei Jahre nach Besuchen beim

- Kardiologen,

- Psychiater, Psychologen oder Psychotherapeuten oder beim Arzt wegen psychischer Beschwerden

- Orthopäden

Die Fragen nach den schweren Krankheiten ist natürlich zeitlich unbegrenzt, sodass hier selbst Kandidaten mit Altlasten von vor mehr als zehn Jahren keine Chance haben. Wichtiger ist aber vor allem wonach NICHT gefragt wird: Der BMI spielt keine Rolle und auch gefährliche Hobbys sind nicht relevant - sicherlich ein zusätzlicher Bonus in dieser Aktion. Alle Fragen in der vereinfachten Variante finden wir insgesamt fair gestellt und wer alles verneinen kann, findet so einen recht leichten Zugang zu einer BU - wer hier eine Frage mit Ja beantworten muss, der landet in einer dann doch deutlich umfangreicheren Gesundheitsprüfung. Ganz wichtig übrigens: Wenn Sie mit der Aktion die Rentenhöhe von 2.500 Euro (private Absicherung) und 3.000 Euro (betriebliche Absicherung) überschreiten, wird die regelmäßig verlangte gesundheitliche Untersuchung erforderlich - wenn die vereinfachten Fragen genutzt werden sollen, kommt die Aktion damit für Aufstocker von bestehenden BU-Renten eher nicht infrage.

HDI für Wirtschaftsingenieure sowie deren Familienmitglieder und Arbeitnehmer

Ähnlich den Regelungen für Juristen haben auch Wirtschaftsingenieure die Möglichkeit, Berufsunfähigkeitsschutz mit einem vereinfachten Zugang zu bekommen, wenn sie Mitglied im Verband Deutscher Wirtschaftsingenieure (VMI) sind. Die Mitgliedschaft steht allen Berufsgruppen aus dem feld der Wirtschaftsingenieuren offen, das sind neben den Wirtschaftsingenieuren vor allem

- Wirtschaftsinformatiker

- Technische Betriebswirte

- Ingenieure mit einem kaufmännsichen Ergänzungsstudium

- Ingenieure mit Doppelstudium und wirtschaftlichem HIntergrund.

Bei Studierenden sind die Annahmekriterien noch viel weiter ausgeweitet - sprechen Sie uns direkt unter service@optimal-absichern.de an, um Ihren Studiengang auf die Versicherbarkeit zu überprüfen.

Die Rahmenbedingungen:

Zum einen werden ebenfalls statt der normalen Gesundheitsfragen lediglich die Fragen aus der Zusatzerklärung zur Beantwortung gestellt:

Die Rahmenbedingungen:

Zum einen werden ebenfalls statt der normalen Gesundheitsfragen lediglich die Fragen aus der Zusatzerklärung zur Beantwortung gestellt:

+

+

Die weiteren Eckpunkte der Absicherung:

- es gibt vorläufigen Versicherungsschutz bei Antragsstellung

- absicherbar sind bis zu 2.000 Euro Monatsrente

- es kann eine Leistungs- und eine Beitragsdynamik versichert werden

- die Möglichkeit zur Nachversicherung besteht

- eine AU-Klausel kann vereinbart werden

- Arbeitnehmer sind mitversicherbar

- Familienmitglieder sind mitversicherbar - hier wird bedeutsam, dass es keinen Ausschluss von Risikoklassen gibt, sprich: Auch die Berufe sind einfach mitversicherbar, für die wir ansonsten oft keinen Schutz mehr finden können - etwa für Pflegeperspnal oder handwerkliche Berufe.

HDI für Studierende und Ehemalige sowie Mitarbeiter und Familienangehörige aus dem Bereich Life Scienes (Biotechnik, Biomedizin, Biochemie, Pharmazie, Humanmedizin u.v.m.)

Angelehnt an die Duale Lösung für Juristen und Wirtschaftsingenieure gibt es auch für Absolventen, Doktoranden und Ehemalieg aus dem Bereich Life Sciences eine Absicherung zu optimierten Konditionen in der Berufsunfähigkeitsversicherung des HDI. Voraussetzung ist eine bestehende Mitgliedschaft im btS e. V. (als StudentIn bzw. DoktorandIn) bzw. im btS Alumni e.V. (als AbsolventIn nach dem Studienende). Versichert werden können dann die Studenten, Promotionsstudenten sowie Ehemalige und Angestellte sowie Familienangehörige der entsprechenden Institute. Versicherbar ist eine maximale Renet von 2.000 Euro im Monat, es gibt Nachversicherungsmöglichkeiten und es können eine Beitrags- und eien Leistungsdynamik versichert werden. Möglich ist der Zugang für Absolventen aus den Bereichen

- Biotechnologie

- Biomedizin

- Industriebiologie

- Chemische Ökologie

- Mikrobiologie

- Biochemie

- Molekularmedizin

- Humanmedizin

- Chemiewissenschaften

- Biowissenschaften

- Umweltbiologie

- Pharmazie

- Verfahrenstechnik mit Schwerpunkt Biologie sowie

- Chemiewissenschaften.

+

+

LV 1871

Die LV 1871 reiht sich ein in die Riege der Versicherer, die eine vereinfachte Gesundheitsprüfung für die Berufsunfähigkeitsversicherung anbieten - und das sogar anlassunabhängig.

Die Rahmenbedingungen wie auch Hürden zum Zugang hat die LV 1871 klar definiert:

Die LV 1871 verweist darauf, dass die Gesundheits- und Risikoprüfung lediglich sieben Fragen umfasst. Wird eine Frage mit ja“ beantwortet, werden entweder weitere Fragen gestellt oder es muss ein regulärer Antrag gestellt werden. Das sind die Fragen:

Die Rahmenbedingungen wie auch Hürden zum Zugang hat die LV 1871 klar definiert:

- abschließbar für die Tarife Golden BU, Golden BU Start, Performer Golden BU (jeweils auch mit Pflegepaket)

- für versicherte Personen bis 35 Jahre

- Die vereinfachten Risikofragen sind ausschließlich online über die Tarifsoftware verfügbar.

- Körpergröße und Gewicht der versicherten Person liegen im normalen Bereich

- für eine Vielzahl von Berufen aus dem kaufmännischen Bereich, für Akademiker oder bei Schülern (Gymnasium) möglich

- maximal versicherbare monatliche BU-Rente: 1.500 Euro (jedoch begrenzt auf die für den Beruf mögliche Höchstrente – bei Schülern beispielsweise maximal 1.100 Euro)

- Beitragsdynamik: maximal drei Prozent möglich

- vereinfachte Risikoprüfung auch für Raucher möglich

Die LV 1871 verweist darauf, dass die Gesundheits- und Risikoprüfung lediglich sieben Fragen umfasst. Wird eine Frage mit ja“ beantwortet, werden entweder weitere Fragen gestellt oder es muss ein regulärer Antrag gestellt werden. Das sind die Fragen:

- Bestehen bereits Berufsunfähigkeits- oder Erwerbsunfähigkeitsversicherungen oder sind solche beantragt?

- Üben Sie eine der folgenden Sportarten aus: Motorsport, Bergsport, Flugsport, Tauchsport, Reitsport, Kampfsport, gefährliche Mannschaftssportarten?

- Planen Sie innerhalb der nächsten zwölf Monate einen mehr als sechswöchigen Auslandsaufenthalt außerhalb der Europäischen Union?

- Wurden Sie in den letzten fünf Jahren von einem Arzt oder sonstigen Heilbehandler untersucht oder behandelt?

bei ja“ weitere Fragen:

4.a. Wurden Ihnen in den letzten sechs Monaten Medikamente verschrieben oder verabreicht?

4.b. Waren Sie in den letzten fünf Jahren für mehr als 14 Kalendertage durchgehend aus gesundheitlichen Gründen nicht in der Lage, Ihre übliche Tätigkeit (berufliche Tätigkeit, Teilnahme am Schulunterricht, Studium) auszuüben oder sind Sie derzeit dazu nicht in der Lage?

4.c. Wurden Sie in den letzten fünf Jahren wegen des Genusses von Alkohol oder anderer Suchtmittel beraten oder behandelt?

4.d. Sind Sie in den letzten fünf Jahren untersucht oder behandelt worden wegen einer Herzerkrankung, Tumorerkrankung, Nierenerkrankung oder Diabetes?

- Bestehen oder bestanden in den letzten fünf Jahren psychische Beschwerden oder Erkrankungen?

- Wurden Sie in den letzten zehn Jahren stationär aufgenommen oder ist eine stationäre Behandlung in den nächsten zwölf Monaten geplant?

- Hatten Sie in den letzten sechs Monaten Beschwerden des Nervensystems oder Gehirns, des Bewegungsapparates oder der Sinnesorgane?

Nürnberger

Die Nürnberger Versicherung hat - erst einmal befristet bis zum 31.12.2020 - eine Aktion zu einem vereinfachten BU-Zugang initiiert. Sie müssen lediglich einer deutlich verkürzte Risikoprüfung durchlaufen und können Berufsunfähigkeitsschutz damit leicht erreichen. Was sind die Rahmenbedingungen der Aktion?

Abschließbar sind diese Tarife:- Selbständige Berufsunfähigkeitsversicherung (SBU)

- Selbständige Dienstunfähigkeitsversicherung für Beamte (SDU)

- Investment-Berufsunfähigkeitsversicherung (IBU)

- Einsteiger-Berufsunfähigkeitsversicherung (FC)

In allen Tarifen ist eine Kombination mit einer Krankentagegeldversicherung möglich!

Rentenhöhe

Es ist eine BU-Rente bis zu 30.000 Euro pro versicherter Person möglich - bestehende Verträge werden soll angerechnet! Gibt es berufsspezifisch geringere Absicherungshöhen (etwa bei Beamten und Lehrern), dann greifen die auch bei dieser Aktion.

Ganz wichtig: Es gibt keine Beschränkungen hinsichtlich des Endalters, des Einstiegsalters, der Dynamiken oder der Nachversicherungsoptionen!

Bis dahin schon einmal erfreulich, schauen wir uns die Risikoprüfung einmal an:

Zunächst werden Fragen zum Berufs- und Freizeitrisiko gestellt, außerdem wird nach Auslandsaufenthalten und abgelehnten Anträgen bzw. Anträgen gefragt, die nur erschwert angenommen worden wären. Dazu wird der Gesamtversicherungsschutz für die Obergrenze abgefragt. So weit, so gut, so unkritisch.

Im gesundheitlichen Bereich sind die Fragen tatsächlich sehr eingedampft - beantwortet werden müssen neben der Frage zum Raucherstatus diese Fragen:

Rentenhöhe

Es ist eine BU-Rente bis zu 30.000 Euro pro versicherter Person möglich - bestehende Verträge werden soll angerechnet! Gibt es berufsspezifisch geringere Absicherungshöhen (etwa bei Beamten und Lehrern), dann greifen die auch bei dieser Aktion.

Ganz wichtig: Es gibt keine Beschränkungen hinsichtlich des Endalters, des Einstiegsalters, der Dynamiken oder der Nachversicherungsoptionen!

Bis dahin schon einmal erfreulich, schauen wir uns die Risikoprüfung einmal an:

Zunächst werden Fragen zum Berufs- und Freizeitrisiko gestellt, außerdem wird nach Auslandsaufenthalten und abgelehnten Anträgen bzw. Anträgen gefragt, die nur erschwert angenommen worden wären. Dazu wird der Gesamtversicherungsschutz für die Obergrenze abgefragt. So weit, so gut, so unkritisch.

Im gesundheitlichen Bereich sind die Fragen tatsächlich sehr eingedampft - beantwortet werden müssen neben der Frage zum Raucherstatus diese Fragen:

+

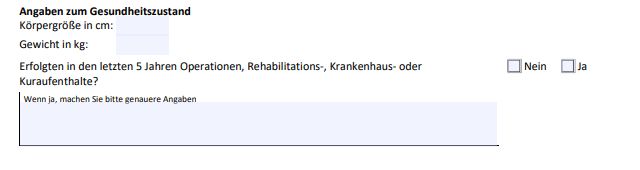

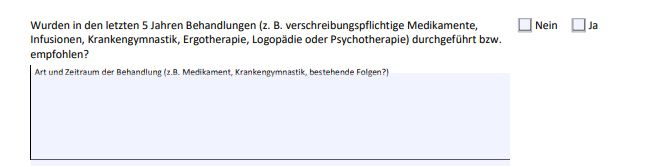

Die Fragen zu Gewicht und Größe sowie zu den stationären Aufenthalten unterscheiden sich inhaltlich nicht vom “normalen” Antrag - anders sieht es bei dieser Frage aus:

+

Anzugeben sind also lediglich Behandlungen, nicht wie im regulären Antrag Krankheiten, Störungen und Beschwerden. In aller Regel werden Krankheiten und ggf. auch Störungen aber zu Behandlungen geführt haben, sodass ein wirklich vereinfachter Zugang bei dieser Konstellation nicht gegeben sein dürfte. Spannender wird es bei Beschwerden, die eben nicht behandelt worden sind, die aber im regulären Antrag angabepflichtig wären - die fallen bei dieser Fragestellung heraus.

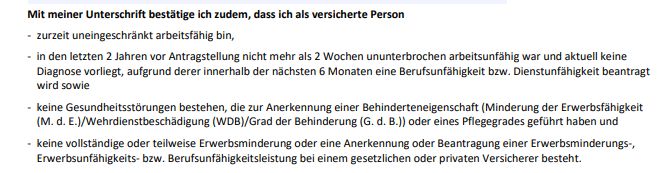

In einem weiteren Absatz ist noch eine Erklärung abzugeben, die auch standardmäßig ist:

In einem weiteren Absatz ist noch eine Erklärung abzugeben, die auch standardmäßig ist:

+

Was ist von der Aktion zu halten?

Die Nürnberger bietet mit dieser BU-Aktionen keinen einfach erreichbaren Schutz für Interessenten mit bestimmten Vorerkrankungen - dafür sind andere Aktionen besser geeignet, die bestimmte Krankheitsbilder nicht oder zeitlich begrenzt(er) abfragen. Die Aktion ist vor allem für diejenigen gemacht, die bei der Antragsstellung auf Nummer Sicher gehen wollen und sich nicht in Detailfragen zum Gesundheitsstatus verheddern wollen, deren Beantwortung Ihnen dann im Leistungsfall auf die Füße fallen kann. Die gezielte Fragestellung nach Behandlungen ist klar zu beantworten, auf die Diagnosen kommt es - zumindest im ersten Schritt der Antragsstellung - nicht an. Klar ist aber auch: Wer z. B. in den letzten fünf Jahren Medikamente genommen hat oder in Physiotherapie war, der wird die Karten offenlegen müssen, was der Grund dieser Behandlung war. Positiv ist dann aber, dass auch bei einem "Ja" zur Frage nach den Behandlungen nicht auf den regulären Antrag zurückgegriffen werden muss: Die Risikoprüfung erfolgt dann anhand von ärztlichen Unterlagen und eigenen Erklärungen.

Insgesamt also durchaus eine Aktion, die als Vereinfacher mit geringen Hürden für den Eintritt in eine wirklich gute und ausreichende BU dienen kann!

Die Nürnberger bietet mit dieser BU-Aktionen keinen einfach erreichbaren Schutz für Interessenten mit bestimmten Vorerkrankungen - dafür sind andere Aktionen besser geeignet, die bestimmte Krankheitsbilder nicht oder zeitlich begrenzt(er) abfragen. Die Aktion ist vor allem für diejenigen gemacht, die bei der Antragsstellung auf Nummer Sicher gehen wollen und sich nicht in Detailfragen zum Gesundheitsstatus verheddern wollen, deren Beantwortung Ihnen dann im Leistungsfall auf die Füße fallen kann. Die gezielte Fragestellung nach Behandlungen ist klar zu beantworten, auf die Diagnosen kommt es - zumindest im ersten Schritt der Antragsstellung - nicht an. Klar ist aber auch: Wer z. B. in den letzten fünf Jahren Medikamente genommen hat oder in Physiotherapie war, der wird die Karten offenlegen müssen, was der Grund dieser Behandlung war. Positiv ist dann aber, dass auch bei einem "Ja" zur Frage nach den Behandlungen nicht auf den regulären Antrag zurückgegriffen werden muss: Die Risikoprüfung erfolgt dann anhand von ärztlichen Unterlagen und eigenen Erklärungen.

Insgesamt also durchaus eine Aktion, die als Vereinfacher mit geringen Hürden für den Eintritt in eine wirklich gute und ausreichende BU dienen kann!

Signal Iduna

Im Rahmen Ihrer dauerhaften Aktion "Verkürzte Gesundheitsprüfung für A-Berufsgruppen" stellt die Signal Iduna fünf allgemeine Fragen plus Körpergröße und Gewicht sowie Gesundheitsfragen. Versicherbar sind auf diesem Weg für Antragsteller bis 40 Jahre maximal 1.000 Euro monatliche Rente.

Allgemeine Fragen:

1.1 Wurden in den letzten fünf Jahren bereits Anträge auf Lebens-, Berufs- bzw. Erwerbsunfähigkeitsversicherungen zu erschwerten Bedingungen angenommen, zurückgestellt oder abgelehnt?

1.2 Bestehen besondere Gefahren in Beruf, Sport oder Freizeit (zum Beispiel Aufenthalt in Krisengebieten, Tauchen, Flug-, Berg-, Motor-, Extremsport)?

1.3 Beabsichtigen Sie, innerhalb der nächsten zwölf Monate länger als drei Monate in ein außereuropäisches Land zu reisen bzw. sich dort aufzuhalten?

1.4 Körpergröße __________cm, Körpergewicht _______________kg

1.5 Bestehen bei Ihnen körperliche, psychische oder geistige Beinträchtigungen (Behinderungen, Fehlbildungen, Folgen von oder Einschränkungen nach operativen Eingriffen oder Unfällen, Amputationen)? Haben Sie in den letzten drei Jahren einen Antrag gestellt auf eine Schwerbehinderung (GdB, MdE, WDB) oder haben Sie eine Pflegestufe beantragt? Beziehen oder bezogen Sie eine Rente aus gesundheitlichen Gründen oder wegen eines Unfalls?

Gesundheitsfragen:

2.1 Waren Sie in den letzten drei Jahren mindestens in einem Jahr länger als insgesamt 15 Arbeitstage aus medizinischen Gründen arbeitsunfähig?

2.2 Befanden Sie sich in den letzten drei Jahren in einer medizinischen Behandlung wegen Erkrankungen des Herzens, der Nieren, Bluthockdruck, Zuckerkrankheit, Wirbelsäule, Gelenke, Atmungsorgane, Leber, Psyche, Suchterkrankungen, Nerven, Gehirn, Krebs, Tumore, Epilepsie, HIV-Infektion?

2.3 Nehmen oder nahmen Sie innerhalb des letzten Jahres verschreibungspflichtige Medikamente ein? Nehmen oder nahmen Sie innerhalb des letzten Jahres rezeptfreie Medikamente länger als eine Woche ununterbrochen ein?

Allgemeine Fragen:

1.1 Wurden in den letzten fünf Jahren bereits Anträge auf Lebens-, Berufs- bzw. Erwerbsunfähigkeitsversicherungen zu erschwerten Bedingungen angenommen, zurückgestellt oder abgelehnt?

1.2 Bestehen besondere Gefahren in Beruf, Sport oder Freizeit (zum Beispiel Aufenthalt in Krisengebieten, Tauchen, Flug-, Berg-, Motor-, Extremsport)?

1.3 Beabsichtigen Sie, innerhalb der nächsten zwölf Monate länger als drei Monate in ein außereuropäisches Land zu reisen bzw. sich dort aufzuhalten?

1.4 Körpergröße __________cm, Körpergewicht _______________kg

1.5 Bestehen bei Ihnen körperliche, psychische oder geistige Beinträchtigungen (Behinderungen, Fehlbildungen, Folgen von oder Einschränkungen nach operativen Eingriffen oder Unfällen, Amputationen)? Haben Sie in den letzten drei Jahren einen Antrag gestellt auf eine Schwerbehinderung (GdB, MdE, WDB) oder haben Sie eine Pflegestufe beantragt? Beziehen oder bezogen Sie eine Rente aus gesundheitlichen Gründen oder wegen eines Unfalls?

Gesundheitsfragen:

2.1 Waren Sie in den letzten drei Jahren mindestens in einem Jahr länger als insgesamt 15 Arbeitstage aus medizinischen Gründen arbeitsunfähig?

2.2 Befanden Sie sich in den letzten drei Jahren in einer medizinischen Behandlung wegen Erkrankungen des Herzens, der Nieren, Bluthockdruck, Zuckerkrankheit, Wirbelsäule, Gelenke, Atmungsorgane, Leber, Psyche, Suchterkrankungen, Nerven, Gehirn, Krebs, Tumore, Epilepsie, HIV-Infektion?

2.3 Nehmen oder nahmen Sie innerhalb des letzten Jahres verschreibungspflichtige Medikamente ein? Nehmen oder nahmen Sie innerhalb des letzten Jahres rezeptfreie Medikamente länger als eine Woche ununterbrochen ein?

VPV

Bei der VPV ist im Rahmen einer dauerhaften Aktion eine Rente von maximal 1.500 Euro möglich, wenn folgende Fragen beantwortet werden:

Allgemeine Fragen:

1. Größe (cm) ________, Gewicht (kg) ________

2. Gesamtjahresrente inkl. Vorversicherungen der letzten fünf Jahre bei der VPV (Euro)

3. Gesamtjahresrente inkl. Vorversicherungen bei der VPV (Euro)

4. Anzahl Unfälle mit stationärer Behandlung (> 24 Stunden) in den letzten fünf Jahren

5. Liegt eine Invalidität oder anerkannte Behinderungen vor (MdE, GbB, GdS)?

6. Üben Sie eine oder mehrere Sportart(en) aus?

7. Beabsichtigen Sie in den nächsten zwölf Monaten Aufenthalte außerhalb der EU, in Island, Norwegen, der Schweiz, den USA oder Kanada von insgesamt mehr als zwölf Wochen?

Gesundheitsfrage:

- Bestanden oder bestehen Suchtleiden, eine HIV-Infektion (positiver HIV-Test) oder ein Krebsleiden, Krankheiten, Gesundheitsstörungen oder Beschwerden

- die innerhalb der letzten fünf Jahre eine Behandlungsdauer über einen Zeitraum von mehr als 14 Tagen erforderlich machten oder die in den letzten fünf Jahren eine Medikamenteneinnahme über einen Zeitraum von länger als vier Wochen erforderlich machten (nicht zu berücksichtigen: Verhütungsmittel) oder

- die innerhalb der letzten zehn Jahre einen Krankenhaus-, Rehabilitations-, Kuraufenthalt oder eine ambulante Operation erforderlich machten?

Allgemeine Fragen:

1. Größe (cm) ________, Gewicht (kg) ________

2. Gesamtjahresrente inkl. Vorversicherungen der letzten fünf Jahre bei der VPV (Euro)

3. Gesamtjahresrente inkl. Vorversicherungen bei der VPV (Euro)

4. Anzahl Unfälle mit stationärer Behandlung (> 24 Stunden) in den letzten fünf Jahren

5. Liegt eine Invalidität oder anerkannte Behinderungen vor (MdE, GbB, GdS)?

6. Üben Sie eine oder mehrere Sportart(en) aus?

7. Beabsichtigen Sie in den nächsten zwölf Monaten Aufenthalte außerhalb der EU, in Island, Norwegen, der Schweiz, den USA oder Kanada von insgesamt mehr als zwölf Wochen?

Gesundheitsfrage:

- Bestanden oder bestehen Suchtleiden, eine HIV-Infektion (positiver HIV-Test) oder ein Krebsleiden, Krankheiten, Gesundheitsstörungen oder Beschwerden

- des Herzens oder der Kreislauforgane,

- der Atmungsorgane,

- der Speiseröhre, des Magens, des Darms, der Leber, der Galle oder der Bauchspeicheldrüse,

- der Nieren und Harnwegsorgane, der Geschlechtsorgane,

- der Haut,

- der Finger, Hände, Arme, Beine, des Rückens und der Wirbelsäule, der Knochen, Gelenke, Muskeln, Sehnen oder Bänder,

- des Gehirns, des Nervensystems oder der Psyche,

- der Augen,

- der Ohren,

- der Nase,

- des Stoffwechsels,

- des Blutes,

- die innerhalb der letzten fünf Jahre eine Behandlungsdauer über einen Zeitraum von mehr als 14 Tagen erforderlich machten oder die in den letzten fünf Jahren eine Medikamenteneinnahme über einen Zeitraum von länger als vier Wochen erforderlich machten (nicht zu berücksichtigen: Verhütungsmittel) oder

- die innerhalb der letzten zehn Jahre einen Krankenhaus-, Rehabilitations-, Kuraufenthalt oder eine ambulante Operation erforderlich machten?

Württembergische Aktion für Bonuskunden

Die Württembergische bietet eine vereinfachte BU für Bestandskunden (sie sog. Bonus-Kunden) an: Darunter fallen Württembergische-Kundinnen und Kunden, die mindestens drei weitere Verträge in verschiedenen Sparten oder im Bereich Kfz vorliegen haben - die BU wäre dann mindestens der vierte Vertrag. Ebenso können die Ehe- bzw. Lebenspartner und Kinder von der Bonus-Vergünstigung profitieren. Ist das der Fall, kann eine BU mit vereinfachten Gesundheitsfragen unter folgenden Bedingungen abgeschlossen werden:

- die Rente darf max. 1.000 Euro monatlich betragen

- das Einstiegsalter beträgt max. 35 Jahre

- der Einschluss des Unfall- und Arbeitsunfähigkeits-Bausteins, sowie der Ausschluss rückwirkender Anerkennung ist nicht möglich.

- bei der Einsteiger-BU beträgt das Höchsteintrittsalter 30 Jahre

Offen steht die Aktion allen Berufsgruppen von BKL 1 bis 6 - Ausnahmen gelten lediglich für Mitglieder der Bundeswehr (Soldaten und Zeitsoldaten).

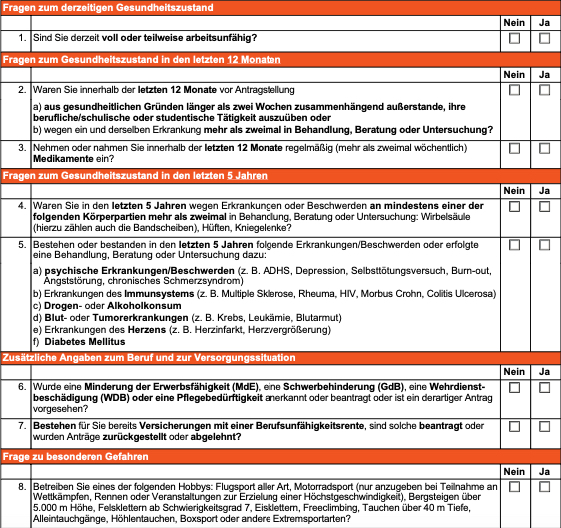

Viele Hürden und “Wenns und Abers”, dabei sind die Gesundheitsfragen jetzt nicht so leicht, dass man sie im Vorbeigehen passieren kann:

Viele Hürden und “Wenns und Abers”, dabei sind die Gesundheitsfragen jetzt nicht so leicht, dass man sie im Vorbeigehen passieren kann:

+

Ausgeschlossen sind damit alle, die aktuell oder in den letzten zwölf Monaten länger krank waren oder wegen einer identischen Erkrankung mehr als zwei Mal in Behandlung waren. Für fünf Jahre rückwirkend wird gefragt nach den klassischen BU-Deal-Breakern

- Wirbelsäule (hierzu zählen auch die Bandscheiben), Hüften, Kniegelenke, wenn mehr als zwei Mal behandelt wurde

- psychische Erkrankungen/Beschwerden (z. B. ADHS, Depression, Selbsttötungsversuch, Burn-out, Angststörung, chronisches Schmerzsyndrom)

- Erkrankungen des Immunsystems (z. B. Multiple Sklerose, Rheuma, HIV, Morbus Crohn, Colitis Ulcerosa)

- Drogen- oder Alkoholkonsum

- Blut- oder Tumorerkrankungen (z. B. Krebs, Leukämie, Blutarmut)

- Erkrankungen des Herzens (z. B. Herzinfarkt, Herzvergrößerung)

- Diabetes Mellitus

Zusätzliche Angaben sind darüber hinaus erforderlich bei einer Minderung der Erwerbsfähigkeit (MdE), eine Schwerbehinderung (GdB), eine Wehrdienstbeschädigung (WDB) oder eine Pflegebedürftigkeit. Darüber hinaus möchte die Württembergische auch noch Informationen zu bestehenden Versicherungen und fragt dezidiert nach Hobbys wie Flugsport aller Art, Motorradsport, Bergsteigen über 5.000 m Höhe, Felsklettern ab Schwierigkeitsgrad 7, Eisklettern, Freeclimbing, Tauchen über 40 m Tiefe, Alleintauchgänge, Höhlentauchen, Boxsport und anderen (welchen?) Extremsportarten.

Insgesamt ist die Aktion recht stark und für unseren Geschmack zu stark reglementiert, bedenkt man, wie begrenzt der Zugang durch die Bonus-Regelung schon ist und schaut man sich im Vergleich dazu mal die Fragen der Alte Leipziger an, deren BU mit einem verkürzten Fragenkatalog ja allen offensteht.

Insgesamt ist die Aktion recht stark und für unseren Geschmack zu stark reglementiert, bedenkt man, wie begrenzt der Zugang durch die Bonus-Regelung schon ist und schaut man sich im Vergleich dazu mal die Fragen der Alte Leipziger an, deren BU mit einem verkürzten Fragenkatalog ja allen offensteht.

Ausgelaufene Aktionen

Allianz für Anwälte, Steuerberater und Wirtschaftsprüfer (ausgelaufen)

Die Allianz bietet dauerhaft für Mitglieder im Bund der Anwälte, Steuerberater und Wirtschaftsprüfer (BDASW) eine BU-Aktion mit lediglich zwei Gesundheitsfragen an:

Hiermit erkläre ich, dass ich zur Zeit voll arbeitsfähig bin und dass ich in den letzten zwei Jahren nicht länger als vier Wochen ununterbrochen arbeitsunfähig war und dass in diesem Zeitraum auch keine der folgenden Erkrankungen bei mir festgestellt oder behandelt wurde: Herz-Kreislauferkrankungen, Krebs, Schlaganfall, Nierenversagen, Diabetes- und Lebererkrankungen, psychische Erkrankungen, HIV-Infektion/AIDS, Erkrankungen oder Beschwerden des Bewegungsapparates (zum Beispiel Rücken, Knie, Hüfte).

Absicherbar sind im Rahmen der Aktion für

Hiermit erkläre ich, dass ich zur Zeit voll arbeitsfähig bin und dass ich in den letzten zwei Jahren nicht länger als vier Wochen ununterbrochen arbeitsunfähig war und dass in diesem Zeitraum auch keine der folgenden Erkrankungen bei mir festgestellt oder behandelt wurde: Herz-Kreislauferkrankungen, Krebs, Schlaganfall, Nierenversagen, Diabetes- und Lebererkrankungen, psychische Erkrankungen, HIV-Infektion/AIDS, Erkrankungen oder Beschwerden des Bewegungsapparates (zum Beispiel Rücken, Knie, Hüfte).

Absicherbar sind im Rahmen der Aktion für

- Berufsgruppe A+: bis 1.250 EUR monatliche garantierte BU-Rente.

- Berufsgruppe A: bis 1.000 EUR monatliche garantierte BU-Rente.

- sonstige Berufsgruppen: bis 800 EUR monatliche garantierte BU-Rente.

Das Höchsteintrittsalter liegt bei 50 Jahren, es sind auch Einmalanlagen möglich.

HDI für Steuerberater (ausgelaufen)

Auch der HDI hat eine dauerhafte Aktion, um Berufsunfähigkeitsschutz für Mitglieder der Landesverbände im Deutschen Steuerberaterverband sicherzustellen bis zu einer Rentenhöhe von 1.200 Euro. Zu beantworten sind eine allgemeine und zwei gesundheitsspezifische Fragen.

Allgemeine Frage: Die beantragte Berufsunfähigkeitsrente – einschließlich bereits bestehender privater und betrieblicher Versicherungen für den Fall der Berufsunfähigkeit – beträgt maximal 80 Prozent meines zum Zeitpunkt der Antragstellung aktuellen jährlichen Einkommens? Eine private Berufsunfähigkeitsrente ist hierin mit 150 Prozent anzusetzen.

Gesundheitsfragen:

1. Waren Sie in den letzten zwei Jahren aus gesundheitlichen Gründen länger als zwei Wochen durchgehend oder sind Sie derzeit aus gesundheitlichen Gründen nicht in der Lage, Ihre berufliche Tätigkeit auszuüben?

2. Besteht bei Ihnen eine anerkannte Erwerbsminderung (MdE/GdS), Behinderung (GdB), Berufs- oder Erwerbsunfähigkeit, oder wurde ein solcher Antrag in den letzten zwei Jahren gestellt? Bei Beantwortung einer Gesundheitsfrage mit "ja" wird eine weitere individuelle Prüfung notwendig. Zusätzlich gibt der HDI das Serviceversprechen ab, dass der Antrag binnen 48 Stunden policiert wird, wenn

Allgemeine Frage: Die beantragte Berufsunfähigkeitsrente – einschließlich bereits bestehender privater und betrieblicher Versicherungen für den Fall der Berufsunfähigkeit – beträgt maximal 80 Prozent meines zum Zeitpunkt der Antragstellung aktuellen jährlichen Einkommens? Eine private Berufsunfähigkeitsrente ist hierin mit 150 Prozent anzusetzen.

Gesundheitsfragen:

1. Waren Sie in den letzten zwei Jahren aus gesundheitlichen Gründen länger als zwei Wochen durchgehend oder sind Sie derzeit aus gesundheitlichen Gründen nicht in der Lage, Ihre berufliche Tätigkeit auszuüben?

2. Besteht bei Ihnen eine anerkannte Erwerbsminderung (MdE/GdS), Behinderung (GdB), Berufs- oder Erwerbsunfähigkeit, oder wurde ein solcher Antrag in den letzten zwei Jahren gestellt? Bei Beantwortung einer Gesundheitsfrage mit "ja" wird eine weitere individuelle Prüfung notwendig. Zusätzlich gibt der HDI das Serviceversprechen ab, dass der Antrag binnen 48 Stunden policiert wird, wenn

- der Aktionsantrag oder das Formular verwendet wird,

- der Antrag vollständig ausgefüllt ist und die Angaben zum Landesverband und zur Abkommensnummer gemäß der Liste auf Seite 2 eingetragen wurden,

- die Mitgliedsnummer eingetragen wurde,

- die Dienstfähigkeitserklärung vollständig mit "nein" und die Angaben zur Angemessenheit mit "ja" beantwortet wurden,

- ein Antrag in der Vergangenheit nicht zu erschwerten Bedingungen angenommen worden ist.

Modell-Foto: colourbox.com