Polizeidienstunfähigkeit Beamte im Vollzugsdienst richtig absichern

Das Wichtigste zur Polizeidienstunfähigkeit auf einen Blick

- Beamte im Vollzugsdienst müssen besonderen Schutz in der Dienstunfähigkeitsversicherung einschließen.

- Beamte auf Probe und auf Widerruf genießen vom Dienstherrn kaum Schutz – sie müssen sich besonders gut privat absichern.

- Teil-Dienstunfähigkeit mitversichern, um Einkommensverluste bei Teilzeitarbeit zu vermeiden.

- Laufzeit und Höhe der Berufsunfähigkeitsrente: Ausreichenden Schutz bis mindestens 62 absichern.

Alle Themen im Ratgeber Polizeidienstunfähigkeit

Die Risiken im Vollzugsdienst

Beamte der Polizei werden tagtäglich stark gefordert und müssen die Sicherheit von uns allen mit hohem körperlichen und psychischen Einsatz gewährleisten. Was aber, wenn die Gesundheit nicht mehr mitspielt? Viele Beamte im Vollzugsdienst von Polizei, Feuerwehren oder im Justizwesen scheiden lange vor dem Erreichen der Altersgrenze aus gesundheitlichen Gründen aus dem Dienst aus. Das Ruhegehalt alleine reicht bei Beamten auf Lebenszeit dann nicht, um den gewohnten Lebensstandard zu halten. Beamte auf Probe oder auf Widerruf werden gar entlassen und lediglich in der Rentenversicherung nachversichert – ein Ruhegehalt wird nicht gezahlt. Und die Gründe, die zu einer Berufsunfähigkeit und damit zu einer Polizeidienstunfähigkeit führen, können vielfältig sein, wie eine Umfrage unter österreichischen Polizisten ergab, die auch in Deutschland ähnlich ausfallen dürfte:- Unglücke mit Kindern

- Unglück eines Kollegen

- Überbringen einer Todesnachricht

- Durch den Beruf bedingte private Probleme

- Eigener Schusswaffengebrauch

- Angespanntes Klima unter Kollegen

- Verkehrsunfall mit Toten und Schwerverletzten

- Gewalt (Konfrontation mit Gewalttätigen)

- Nahestehende Personen als Opfer

- Probleme mit Vorgesetzten

Spezielle Dienstunfähigkeit im Vollzugsdienst

Bei Polizeibeamten gibt es eine spezielle Form der Dienstunfähigkeit – die sogenannte Polizeidienstunfähigkeit. Die ist immer dann anzunehmen, wenn der Polizist …den besonderen gesundheitlichen Anforderungen für den Polizeivollzugsdienst nicht mehr genügt und es nicht zu erwarten ist, dass er seine volle Verwendungsfähigkeit innerhalb zweier Jahre wiedererlangt.

Bei Feuerwehrleuten gibt es eine vergleichbare Regelung:

Ein Beamter des Einsatzdienstes der Feuerwehr ist dienstunfähig, wenn er den besonderen gesundheitlichen Anforderungen für den Feuerwehrdienst nicht mehr genügt und nicht zu erwarten ist, dass er seine volle Verwendungsfähigkeit innerhalb von zwei Jahren wiedererlangt.

Liegt Vollzugsdienstunfähigkeit bei Beamten der Polizei, der Feuerwehr, dem Zoll oder dem Justizwesen vor, wird der Beamte auf Lebenszeit nicht wie bei einer allgemeinen Dienstunfähigkeit in den Ruhestand entlassen, sondern kann in einen anderen Bereich versetzt werden – auch zu niedrigeren Bezügen. Da die Dienstunfähigkeitsklausel in der regulären Dienstunfähigkeitsversicherung nicht zum Tragen käme, würde die versicherte Rente nicht gezahlt werden. Nur mit einer Vollzugsdienstklausel sind Beamte abgesichert, da dann zum Beispiel die Differenz zur bisherigen Vergütung übernommen wird.

Beamte auf Probe und Widerruf müssen sich richtig schützen

Beamte auf Probe und auf Widerruf werden von ihren Dienstherren bei einer Dienstunfähigkeit nur unzureichend geschützt. Sie werden entlassen und wie Angestellte in der Rentenversicherung nachversichert – somit würden sie lediglich bei einer Erwerbsminderung eine entsprechende Erwerbsminderungsrente beantragen können. Eine Dienstunfähigkeitsversicherung für die beiden Gruppen braucht entsprechend einen angepassten Schutz. Mit einer echten Dienstunfähigkeitsklausel werden auch die beiden Gruppen abgesichert und erhalten ihre Dienstunfähigkeitsrente. Scheiden sie aus dem Vollzugsdienst aus und arbeiten in der Privatwirtschaft, dann kann die Dienstunfähigkeitsversicherung als reguläre Berufsunfähigkeitsversicherung weitergeführt werden – geleistet wird dann im Falle einer Berufsunfähigkeit.Die Vollzugsdienstklausel in der Praxis

Nur wenige Versicherer bieten eine Vollzugsdienstklausel in ihren Bedingungen an. Wir haben uns die Klauseln und Regelungen der wichtigsten Anbieter einmal angeschaut.DBV: Zusatzvereinbarung für den Einschluss des speziellen Dienstunfähigkeitsrisikos im Vollzugsdienst

Bei Beamten auf Lebenszeit leistet die DBV auch bei Vollzugsdienstunfähigkeit, wenn und solange Ruhegehalt oder ein Unterhaltsbeitrag im Sinndes Beamtenversorgungsgesetzes bezogen wird, was durch den

fortlaufenden Erhalt von Bezügen nach dem Beamtenversorgungsgesetz

nachzuweisen ist. So lautet die Regelung im Wortlaut:

Bei einem versicherten Beamten auf Lebenszeit leisten wir in Abänderung der ihrem Vertrag zu Grunde liegenden Versicherungsbedingungen für die selbstständige Berufsunfähigkeitsversicherung mit Einschluss des allgemeinen Dienstunfähigkeitsrisikos (BV) / Allgemeinen Bedingungen für die Berufsunfähigkeits-Zusatzversicherung mit Einschluss des allgemeinen Dienstunfähigkeitsrisikos (BUZ) auch, wenn der versicherte Beamte ausschließlich wegen seines Gesundheitszustands wegen medizinisch festgestellter spezieller Dienstunfähigkeit vor Erreichen der gesetzlich vorgeschriebenen Altersgrenze in den Ruhestand versetzt worden ist und solange Ruhegehalt oder ein Unterhaltsbeitrag im Sinn des Beamtenversorgungsgesetzes bezogen wird, was uns durch den fortlaufenden Erhalt von Bezügen nach dem Beamtenversorgungsgesetz nachzuweisen ist.

Wird ein Laufbahnwechsel angeboten und ist dafür eine Zusatzausbildung notwendig, wird für die Ausbildungszeit – maximal für 36 Monate – die versicherte Leistung gezahlt.

Bei Beamten auf Widerruf und auf Probe wird bei Vollzugsdienstunfähigkeit für bis zu 36 Monate geleistet, die Regelung im Einzelnen:

Bei einem versicherten Beamten auf Widerruf oder auf Probe leisten wir in Abänderung der ihrem Vertrag zu Grunde liegenden Versicherungsbedingungen für die selbstständige Berufsunfähigkeitsversicherung mit Einschluss des allgemeinen Dienstunfähigkeitsrisikos (BV) / Allgemeinen Bedingungen für die Berufsunfähigkeits-Zusatzversicherung mit Einschluss des allgemeinen Dienstunfähigkeitsrisikos (BUZ) auch, wenn der versicherte Beamte ausschließlich wegen seines Gesundheitszustands wegen medizinisch festgestellter spezieller Dienstunfähigkeit vor Erreichen der gesetzlich vorgeschriebenen Altersgrenze entlassen worden ist. In diesem Fall leisten wir ab dem Zeitpunkt der Entlassung für 36 Monate, die Rentenzahlungen stellen wir in einem Betrag zur Verfügung. Über diesen Zeitraum hinaus erhält die versicherte Person nur Leistungen, sofern Berufsunfähigkeit gemäß den Anforderungen unter der Überschrift "Wann liegt Berufsunfähigkeit vor?" der BV / BUZ-Versicherungsbedingungen vorliegt, was vom Anspruchsteller nachzuweisen ist.

Um dann weiterhin Leistungen zu bekommen, muss eine allgemeine Berufsunfähigkeit nachgewiesen werden. Eine Ausnahme gilt nur dann, wenn ein Beamter auf Widerruf oder Probe aufgrund eines Dienstunfalls ausschließlich wegen medizinisch festgestellter spezieller Dienstunfähigkeit entlassen worden oder das Beamtenverhältnis widerrufen worden ist und ein Unterhaltsbeitrag bzw. Unfallruhegehalt im Sinn des Beamtenversorgungsgesetzes bezogen wird, was nachzuweisen ist.

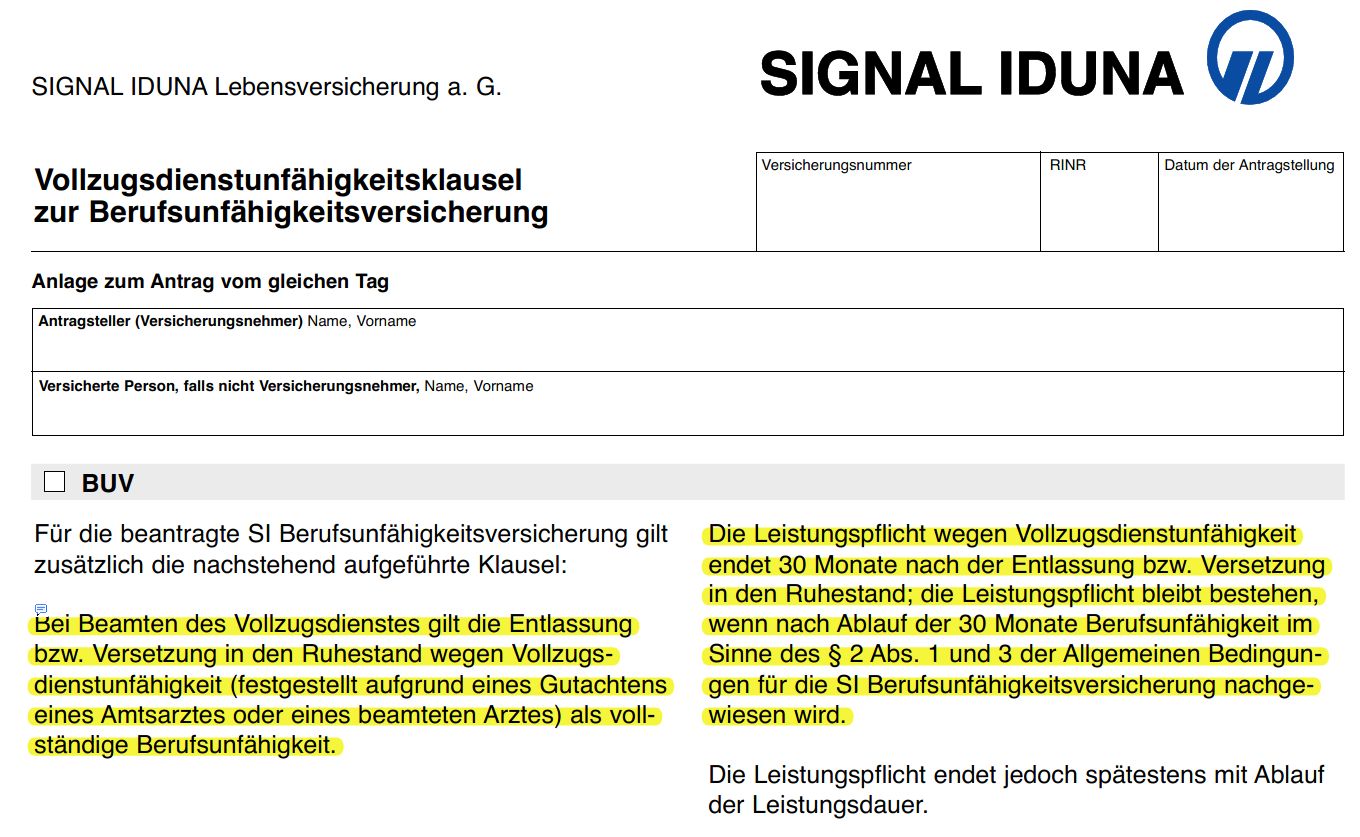

SIGNAL IDUNA: Regelung bei Vollzugsdienstunfähigkeit

Die Regelung der SIGNAL IDUNA sieht vor, dass bis zu 30 Monate geleistet wird, sowohl bei Entlassung als auch bei Versetzung in den Ruhestand. Über die 30 Monate hinaus wird nur geleistet, wenn allgemeine Berufsunfähigkeit im Sinne der Bedingungen festgestellt wird. So ist die Vollzugsdienstklausel formuliert:+

uniVersa: Regelung bei Polizeidienstunfähigkeit

Die uniVersa leistet bei Polizeidienstunfähigkeit über die Definition der "normalen" Berufsunfähigkeit hinaus aufgrund folgender Ergänzung in der besonderen Vereinbarung zum Versicherungsschutz bei Polizeidienstunfähigkeit:Liegt keine Berufsunfähigkeit im Sinne dieser Bedingungen vor, erbringen wir dennoch die versicherten Leistungen bei Polizeidienstunfähigkeit der versicherten Person. Polizeidienstunfähigkeit liegt vor, wenn die versicherte Person als Polizeivollzugsbeamter vor Erreichen der gesetzlich vorgeschriebenen Altersgrenze ausschließlich infolge ihres Gesundheitszustandes aufgrund eines amtsärztlichen Gutachtens als polizeidienstunfähig entlassen oder in den Ruhestand versetzt wird. Ist dies der Fall, leisten wir ab dem Zeitpunkt, ab dem die Entlassung bzw. Versetzung wirksam wird, bis zum Ablauf des Monats, in dem die Dienstfähigkeit wiederhergestellt ist, die versicherte Person stirbt oder die vertragliche Leistungsdauer endet, längstens jedoch für 36 Monate.

Geleistet wird bei Polizeidienstunfähigkeit also für längstens 36 Monate, wenn die Polizeidienstunfähigkeit nachgewiesen wird. Das geschieht durch den rechtsmittelfähigen Bescheid und die Urkunde über die Versetzung in den Ruhestand oder die Entlassung aus dem Polizeidienst, vorgelegt werden muss zudem das Zeugnis des Amtsarztes oder eines vom Dienstherrn als Gutachter beauftragten Arztes. Darüber hinaus wird nur gezahlt, wenn reguläre Berufsunfähigkeit besteht, die nachzuweisen ist.

Was tun für die richtige Absicherung gegen Polizeidienstunfähigkeit?

Besteht bereits eine Dienstunfähigkeitsversicherung?Dann überprüfen wir gerne den Vertrag für Sie und ermitteln, ob die Vollzugsdienstklausel zu Ihrer heutigen dienstlichen Tätigkeit passt. Ist das nicht der Fall, kann es sinnvoll sein, neuen Schutz zu beantragen und eine bestehende Berufsunfähigkeitsversicherung zu kündigen.

Besteht noch kein Schutz?

Die Dienstunfähigkeitsversicherung im Vollzugsdienst ist wichtig und sinnvoll! Sprechen Sie uns an – auch bei Vorerkrankungen können wir Ihnen helfen, die Gesundheitsprüfung erfolgreich zu durchlaufen, um die wichtige Dienstunfähigkeitsversicherung im Vollzugsdienst abzuschließen. Wir zeigen Ihnen auch, wie Sie den Schutz wirkungsvoill gestalten und gleichzeitig die Kosten begrenzen.

Modell-Foto: colourbox.com