Berufsunfähigkeitsversicherung Handwerker brauchen den Schutz ihrer Arbeitskraft

Das Wichtigste zum Thema Handwerker und Berufsunfähigkeitsversicherung

- Hohes Risiko für Handwerker: Die körperliche Tätigkeit erhöht das Risiko einer Berufsunfähigkeit deutlich.

- Teure Absicherung: Beitragsvergleich ist für Handwerker wichtig, um bezahlbaren Schutz zu bekommen.

- Staatlichen Schutz durch die Erwerbsminderungsrente erhalten vor allem selbstständige Handwerker selten.

- Alternativen: Erwerbsunfähigkeits- oder Grundfähigkeitsversicherungen sind neben anderen Policen bezahlbare Alternativen.

Alle Themen im Ratgeber Berufsunfähigkeitsversicherung Handwerker

Handwerker: Schutz bei Krankheit und Arbeitsunfähigkeit

Handwerker genießen als Angestellte natürlich den gleichen Schutz wie alle anderen angestellten Berufe:- Die Lohnfortzahlung durch den Arbeitgeber ist bei Krankheit bis zu 42 Tage vorgeschrieben.

- Im Anschluss gibt es Krankengeld der gesetzlichen Kassen.

- Bei Erwerbsminderung von mehr als drei bzw. sechs Stunden wird eine Erwerbsminderungsrente gezahlt.

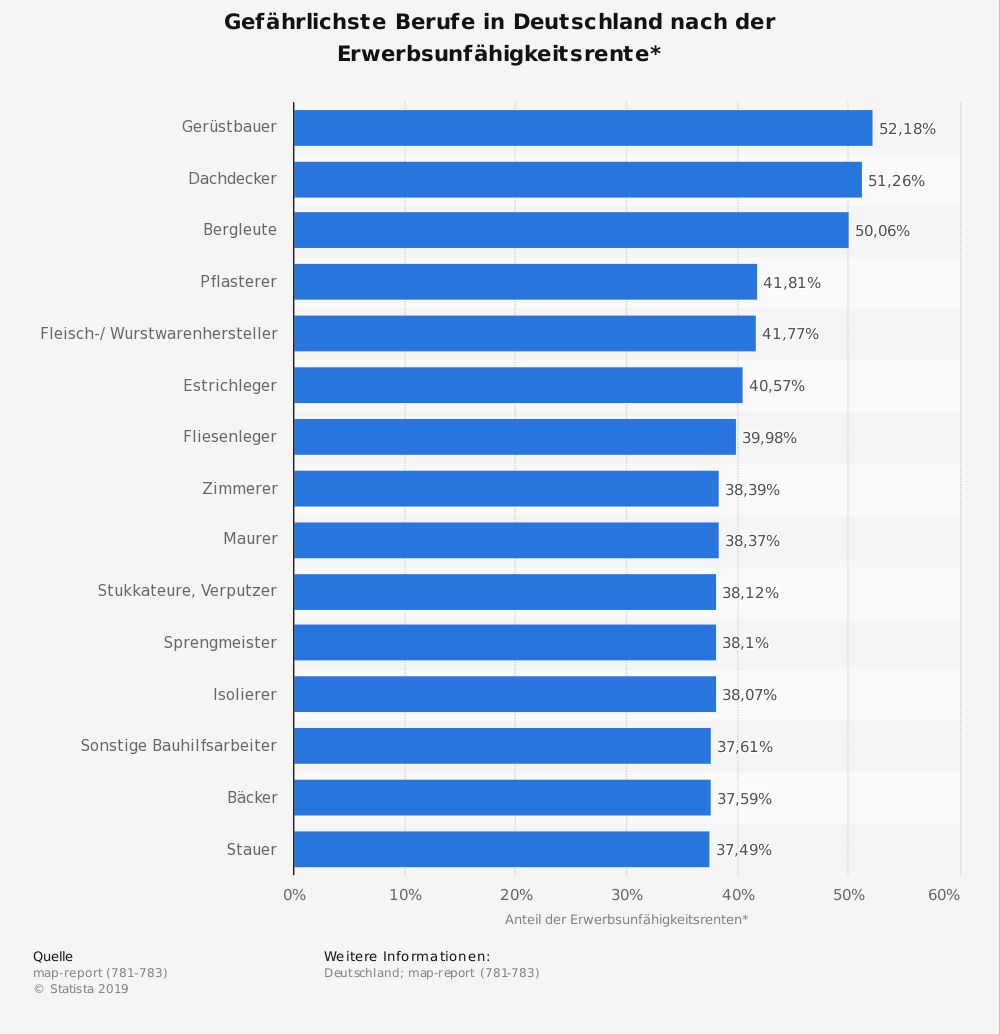

Bei Erwerbsminderung und Berufsunfähigkeit sind beide Gruppen nicht bzw. nicht ausreichend geschützt – hier hilft nur eine private Berufsunfähigkeitsversicherung. Und die ist besonders wichtig, denn handwerklich Tätige haben immer noch das größte Risiko unter allen Berufsgruppen, aus gesundheitlichen Gründen aus dem Job ausscheiden zu müssen:

Was kostet eine Berufsunfähigkeitsversicherung für Handwerker?

Die Kosten der Berufsunfähigkeitsversicherung für Handwerker richten sich nach verschiedenen Faktoren. Zum einen natürlich nach dem tatsächlich ausgeübten Beruf und dem Anteil der körperlichen Tätigkeit. Je schwerer die Arbeit, umso teurer der Schutz – so lässt sich der Beitrag für die Handwerker-Berufsunfähigkeitsversicherung auf einen ganz einfachen Nenner bringen. Aber es spielen noch weitere Faktoren eine Rolle:Rentenhöhe

Je höher die Absicherung, umso mehr Beitrag ist zu zahlen. Jüngere Antragsteller sollten ggf. erst einmal eine kleinere Berufsunfähigkeitsrente wählen und die dann später über Dynamiken und Nachversicherungen erhöhen.Laufzeit

Eine Berufsunfähigkeitsversicherung kostet Handwerker deutlich mehr, wenn der Schutz tatsächlich bis zum Eintritt in die Altersrente mit 67 Jahren läuft. Viel kürzer sollte das Risiko einer Berufsunfähigkeit aber von Handwerkern nicht abgesichert werden, sonst drohen im Alter finanzielle Probleme, wenn die Zahlung der Berufsunfähigkeitsrente eingestellt wird, die Altersrente aber noch nicht fällig ist.Gesundheitszustand

Natürlich spielt auch die gesundheitliche Konstitution eine wichtige Rolle. Bringen Handwerker bei Antragstellung für die BU-Versicherung bereits Vorerkrankungen mit, ist der Schutz oft, wenn nicht sogar unmöglich, so doch zumindest durch Risikozuschläge deutlich zu teuer. Deshalb lieber als junger Handwerker rechtzeitig gegen Berufsunfähigkeit absichern!Risikofaktoren

Risikofaktoren – wie zum Beispiel der Raucherstatus oder gefährliche Hobbys – beeinflussen den Beitrag immens. Zuschläge für riskante Sportarten von 50 bis 100 Prozent sind keine Seltenheit, Raucher zahlen schnell zehn bis 20 Prozent mehr Beitrag!Berufsunfähigkeitsversicherung für Handwerker: Vergleichen lohnt sich!

Eine Berufsunfähigkeitsversicherung für Handwerker kann teuer werden – muss aber nicht. Unsere Übersicht zeigt, wie hoch die Ersparnis bei einem Vergleich sein kann.- Bäcker

- Dachdecker

- Estrichleger

- Gerüstbauer

- Tischler

- uniVersa 7403 SBU Exklusiv: 133,45 Euro

- LV 1871 Golden SBU: 157,71 Euro

- HDI EGO Top BV 17: 171,78 Euro

- teuerster Anbieter: 339,72 Euro

- uniVersa 7403 SBU Exklusiv: 203,80 Euro

- Continentale Premium BU: 214,58 Euro

- Allianz SBU Plus: 240,37 Euro

- teuerster Anbieter: 339,32 Euro

- Continentale Premium BU: 186,84 Euro

- uniVersa 7403 SBU Exklusiv: 203,80 Euro

- Münchener Verein Deutsche Handwerker BU: 205,09 Euro

- teuerster Anbieter: 461,47 Euro

- uniVersa 7403 SBU Exklusiv: 203,80 Euro

- Continentale Premium BU: 214,58 Euro

- Württembergische BURV: 217,08 Euro

- teuerster Anbieter: 387,44 Euro

- uniVersa 7403 SBU Exklusiv: 110,56 Euro

- Continentale Premium BU: 121,84 Euro

- Münchener Verein Deutsche Handwerker BU: 124,69 Euro

- teuerster Anbieter: 387,44 Euro

Berufsunfähigkeitsversicherung für Handwerker: Darauf kommt es an!

Eine Berufsunfähigkeitsversicherung für Handwerker sollte grundsätzlich an den gleichen – hohen – Maßstäben gemessen werden wie jede andere Berufsunfähigkeitsversicherung für Angestellte oder Selbstständige. Damit sind unter anderem diese Leistungsmerkmale wichtig:| Bedeutung | |

|---|---|

Damit ist es nicht möglich, Sie auf einen anderen Beruf abzuschieben, den Sie gar nicht ausüben können oder wollen. Verzicht auf abstrakte Verweisung | |

Wenn Sie unbeabsichtigt die Gesundheitsfragen falsch beantwortet haben, verzichten die Versicherer darauf, gemäß § 19 VVG die Prämie anzupassen oder den Vertrag zu kündigen. Verzicht auf die Rechte aus § 19 VVG | |

Sie sind überall auf der Welt gegen das Risiko einer Berufsunfähigkeit geschützt. Weltweiter Schutz | |

Sie müssen für die Anerkennung der Berufsunfähigkeit keine ärztlichen Behandlungen oder Therapien auf sich nehmen. Verzicht auf Arztanordnungs-Klausel | |

Bei einer Dynamik wird die Berufsunfähigkeitsrente jedes Jahr um einen vorher festgelegten Satz erhöht. Dynamik | |

Es gibt Ausschlusstatbestände, bei denen die Rente nicht gezahlt wird. Vor allem geht es dabei um eigenes Fehl- oder Risikoverhalten, das zu einer Berufsunfähigkeit führen könnte. Keine Leistungsausschlüsse bei ... | |

Der Versicherer zahlt auch dann, wenn Sie bei Fahrzeugrennen verunglücken und berufsunfähig werden. ... Fahrveranstaltungen | |

Geleistet wird auch, wenn die Berufsunfähigkeit eine Folge von Verstrahlung ist – Ausnahmen bilden große Unglücksfälle. ... Strahlen | |

Geleistet wird auch, wenn Berufsunfähigkeit die Folge einer ABC-Belastung ist – Ausnahmen bilden große Unglücksfälle. ... durch ABC-Stoffe | |

| ... fahrlässigen Vergehen im Straßenverkehr | |

| ... grob fahrlässigen/vorsätzlichen Vergehen im Straßenverkehr | |

Sie sind berufsunfähig, wenn Sie außerstande sind, Ihren bisherigen Beruf weiter auszuüben. Bei einem kurzen Prognosezeitraum reicht es, wenn Sie voraussichtlich sechs Monate berufsunfähig sind. Kurzer Prognosezeitraum | |

Wird nur der letzte Beruf der versicherten Person beachtet und nicht auf frühere Berufe abgestellt, ist es für den Versicherer in aller Regel schwieriger, die Rentenzahlung zu verweigern. Einfache Berufsprüfung | |

Es ist wichtig, dass Ihr Berufsunfähigkeitsschutz auch bei Zahlungsschwierigkeiten bestehen bleiben kann. Überbrückung bei finanziellen Problemen | |

Mit einer Nachversicherungsgarantie besteht diese Möglichkeit bei Eintritt wichtiger Lebensereignisse wie zum Beispiel einer Heirat oder der Geburt eines Kindes. Manche Versicherer bieten eine solche Garantie auch anlassunabhängig. Nachversicherungsgarantie | |

Wenn Sie nach einer Berufsunfähigkeit wieder arbeiten, sollte eine konkrete Verweisung davon abhängig sein, dass Sie mindestens 80 Prozent Ihres früheren Einkommens in einer vergleichbaren beruflichen Position erzielen. Erschwerte konkrete Verweisung | |

Im Idealfall bemisst sich die Berufsunfähigkeit bei einem Ausscheiden aus dem Job – zum Beispiel wegen Elternzeit oder Sabbatical – ohne zeitliche Begrenzung nach dem zuletzt ausgeübten Job. Keine Verweisung bei Ausscheiden aus dem Job | |

Befristungen der Rente sorgen für Unsicherheit, weil Sie nach einem Jahr einen neuen Antrag stellen müssen. Unbefristete Leistungsversprechen | |

Einige Versicherungen sehen als Leistungsauslöser für die Rentenzahlung bereits den Eintritt einer mindestens sechsmonatigen Arbeitsunfähigkeit vor, wenn zeitgleich Leistungen wegen Berufsunfähigkeit beantragt werden. So erhalten Sie schneller Leistungen, auch wenn später keine Berufsunfähigkeit festgestellt wird. Leistungen bei Arbeitsunfähigkeit | |

Verzichtet eine Berufsunfähigkeitsversicherung nicht auf die Umorganisationsmöglichkeit bei Selbstständigen, so wird vor der Leistungsentscheidung geprüft, ob die versicherte Person nicht sinnvoll auf eine neue Tätigkeit innerhalb des Unternehmens umgesetzt werden kann. Umorganisationsklausel | bei Selbstständigen |

![]() Leistungsmerkmal wichtig

Leistungsmerkmal wichtig ![]() Leistungsmerkmal interessant

Leistungsmerkmal interessant ![]() Leistungsmerkmal eher unwichtig

Leistungsmerkmal eher unwichtig