Pflegezusatzversicherung Risiko Pflegebedürftigkeit absichern

Das Wichtigste zur Pflegezusatzversicherung auf einen Blick

- Sinnvoll für Familien, um die hohen Kosten bei Pflegebedürftigkeit abzufedern.

- Verschiedene Arten der Absicherung: Leistungen als Tagessatz zur freien Verfügung, als Pflegerente zzgl. möglicher Überschüsse oder als Aufwendungsersatz für die tatsächlich enstandenen Kosten bei einer Pflege.

- Umfassend absichern: Leistungen in allen Pflegegraden versichern.

- Einfache Feststellung der Pflegebedürftigkeit: Kopplung an die Feststellung der gesetzlichen Pflegeversicherung vereinbaren.

- Top-Bedingungswerk wählen: Beitragsfreiheit im Leistungsfall, Anpassungsmöglichkeiten und Verzicvht auf ordentliche Kündigung sollten mitversichert werden.

So wird Pflegebedürftigkeit festgestellt

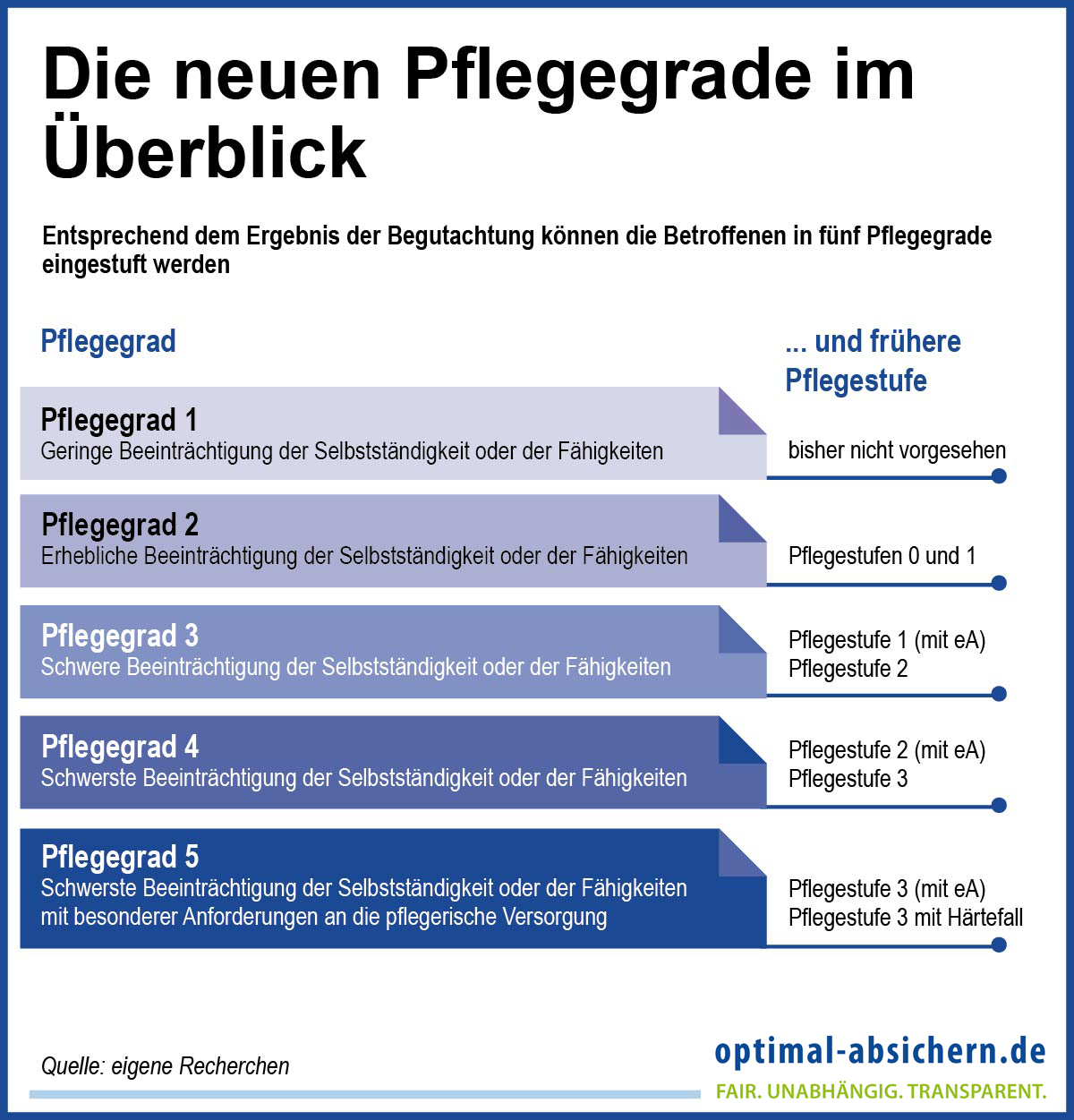

Mit Beginn des Jahres 2017 wurden die neuen Pflegegrade statt der bisherigen Pflegestufen eingeführt. Anhand eines Fragebogens wird der Grad der noch vorhandenen Selbstständigkeit bei den Betroffenen überprüft. Abgefragt werden dabei die folgenden Bereiche:Mobilität

Hier geht es etwa um die Möglichkeit, einen Positionswechsel im Bett vorzunehmen oder sich innerhalb des Zuhauses fortzubewegen.Kognitive und kommunikative Fähigkeiten

Hier geht es zum Beispiel darum, sich im sozialen Umfeld und örtlich und zeitlich zu orientieren.Psychische Problemlagen

Hier geht es vor allem um Verhaltensauffälligkeiten wie aggressives Verhalten.Selbstversorgung

Hier werden Faktoren wie Fähigkeit zu Selbstversorgung und Körperpflege begutachtet.Krankheits- oder Therapiefähigkeit

Abgefragt wird hier die Möglichkeit, sich medikamentös und in anderen Bereichen selbst zu versorgen.Alltagsleben und soziale Kontakte

Hier geht es darum, wie "alltagstauglich" die Betroffenen ihr Leben noch organisieren können.Die neuen Pflegegrade im Überblick

Entsprechend dem Ergebnis der Begutachtung können die Betroffenen in fünf Pflegegrade eingestuft werden.

+

Warum eine Pflegezusatzversicherung abschließen?

Müssen Eltern oder Familienmitglieder gepflegt werden, tragen sie die Kosten erst einmal selbst. Was aber, wenn das Geld nicht reicht? Die Betroffenen werden staatliche Unterstützung vom Sozialamt beantragen müssen.

Was viele Kinder aber nicht ahnen: Der Pflegepatient hat nämlich einen Unterhaltsanspruch gegen seine Kinder. Und dieser Anspruch geht automatisch auf den Sozialhilfeträger über, und das Sozialamt darf seine Leistungen zurückfordern. Was das heißt, können Sie sich vorstellen: Sie müssen als Kind mit Ihrem Unterhalt die fehlenden Heimkosten als finanzielle Vorsorge für Ihre Eltern abdecken.

Was viele Kinder aber nicht ahnen: Der Pflegepatient hat nämlich einen Unterhaltsanspruch gegen seine Kinder. Und dieser Anspruch geht automatisch auf den Sozialhilfeträger über, und das Sozialamt darf seine Leistungen zurückfordern. Was das heißt, können Sie sich vorstellen: Sie müssen als Kind mit Ihrem Unterhalt die fehlenden Heimkosten als finanzielle Vorsorge für Ihre Eltern abdecken.

Fakt ist: Unterhaltspflichtig sind Sie nur, wenn Sie finanziell leistungsfähig sind. Sie haben jedoch grundsätzlich einen Anspruch auf einen Selbstbehalt von 1.500 Euro im Monat für sich selbst und von 1.200 Euro für Ihren Ehepartner. Außerdem können Unterhaltskosten für eigene Kinder ebenso herausgerechnet werden wie Beiträge zu Ihrem Rentenplan, Ihre Renten-Vorsorge, berufliche Aufwendungen, Versicherungsbeiträge und Ratenkredite. Alles, was nach Abzug dieser Kosten übrig bleibt, kann zum Unterhalt herangezogen werden und kostet Sie finanzielle Sicherheit. Normalerweise pocht das Sozialamt höchstens jedoch auf die Hälfte des restlichen Einkommens – 50 Prozent werden also zum Unterhalt herangezogen.

Die Lösung: Gibt es aber eine Pflegeversicherung und trägt die die fehlenden Kosten, schont das Ihr Einkommen und Vermögen. Denn ohne Restkosten besteht keine Einstandspflicht als unterhaltspflichtiges Kind!

Welche Arten von Pflegezusatzversicherungen gibt es?

Pflegetagegeldversicherung +

Die Pflegetagegeldversicherung ist die bekannteste Absicherung gegen das Risiko einer Pflegebedürftigkeit. Bei der Pflegezusatzversicherung vereinbaren Sie einen bestimmten Tagessatz zwischen zehn und 150 Euro, der im Fall einer Pflegebedürftigkeit je nach Pflegegrad ganz oder teilweise ausgezahlt wird.

Das Fazit: Die Pflegetagegelder sind vor allem dann eine gute Wahl, wenn im Pflegefall frei über das Geld verfügt werden soll – es können dann stationäre Aufenthalte genauso finanziert werden wie häusliche Pflegemaßnahmen oder pflegefremde Leistungen wie zum Beispiel die Kosten einer Putzfrau.

Das Fazit: Die Pflegetagegelder sind vor allem dann eine gute Wahl, wenn im Pflegefall frei über das Geld verfügt werden soll – es können dann stationäre Aufenthalte genauso finanziert werden wie häusliche Pflegemaßnahmen oder pflegefremde Leistungen wie zum Beispiel die Kosten einer Putzfrau.

Pflegerentenversicherung +

Bei einer Pflegerentenversicherung legen Sie einen Monatsbeitrag fest, den Sie in die Pflegerentenversicherung einzahlen wollen. Auf Basis der geleisteten Beiträge wird von der Pflegerentenversicherung später eine lebenslange Rente bezahlt, wenn Sie pflegebedürftig werden. Die Höhe der Leistungen richtet sich ausschließlich nach dem Pflegerad, nicht danach, wo die Pflege stattfindet oder durch wen sie vorgenommen wird. Anders als beim fixen Tagesgeldsatz sind die Leistungen der Pflegerentenversicherung aber nicht voll garantiert – die tatsächlich ausgezahlte Rente hängt von den Überschüssen ab, die die Pflegerentenversicherung erwirtschaftet.

Bei Pflegerentenversicherungen besteht zudem die Möglichkeit, sich auch im Alter durch Einmalzahlungen kurzfristig eine finanzielle Unterstützung für den Pflegefall zu sichern. Im Pflegefall wird der Versicherte bei einer Pflegerentenversicherung von der Beitragszahlung befreit.

Das Fazit: Pflegerenten sind vor allem dann eine gute Wahl, wenn eine Absicherung des Pflegerisikos mit dauerhaft konstanten Beiträgen gewünscht wird.

Bei Pflegerentenversicherungen besteht zudem die Möglichkeit, sich auch im Alter durch Einmalzahlungen kurzfristig eine finanzielle Unterstützung für den Pflegefall zu sichern. Im Pflegefall wird der Versicherte bei einer Pflegerentenversicherung von der Beitragszahlung befreit.

Das Fazit: Pflegerenten sind vor allem dann eine gute Wahl, wenn eine Absicherung des Pflegerisikos mit dauerhaft konstanten Beiträgen gewünscht wird.

Pflegekostenversicherung +

Die Pflegekostenversicherung leistet Zuschüsse zu den tatsächlich entstehenden Pflegekosten – je nach Pflegekostenpolice werden bis zu 100 Prozent der tatsächlichen Kosten getragen. Der Versicherte hat bei einer Pflegekostenversicherung jedoch keinen Zugang zu dem Geld und kann – anders als beim Pflegetagegeld – nicht frei darüber verfügen. Geltend gemachte Kosten müssen stattdessen nachgewiesen werden, damit die Versicherung einspringt.

Die Höhe der Leistungen hängt neben der Einstufung in den jeweiligen Pflegegrad auch davon ab, wo die Pflege durchgeführt wird. Bei der stationären Pflege wird in aller Regel weniger gezahlt als bei der Pflege zu Hause. Der große Vorteil der Pflegekostenversicherung: Anders als beim fixen Tagesgeld wächst die Pflegekostenpolice bei steigenden Kosten in der Regel mit, weil ja die tatsächlichen Kosten übernommen werden.

Das Fazit: Pflegekostentarife sind vor allem dann die richtige Wahl, wenn eine stationäre oder professionelle ambulante Pflege gewünscht wird und die dadurch entstehenden nachweisbaren Kosten abgedeckt werden sollen.

Die Höhe der Leistungen hängt neben der Einstufung in den jeweiligen Pflegegrad auch davon ab, wo die Pflege durchgeführt wird. Bei der stationären Pflege wird in aller Regel weniger gezahlt als bei der Pflege zu Hause. Der große Vorteil der Pflegekostenversicherung: Anders als beim fixen Tagesgeld wächst die Pflegekostenpolice bei steigenden Kosten in der Regel mit, weil ja die tatsächlichen Kosten übernommen werden.

Das Fazit: Pflegekostentarife sind vor allem dann die richtige Wahl, wenn eine stationäre oder professionelle ambulante Pflege gewünscht wird und die dadurch entstehenden nachweisbaren Kosten abgedeckt werden sollen.

Am häufigsten gewählt: Pflegetagegeld – worauf achten beim Abschluss?

Pflegezusatzversicherung ist nicht gleich Pflegezusatzversicherung: Die Leistungsmerkmale der einzelnen Pflegetagegeldversicherungen unterscheiden sich schon erheblich. Die wichtigsten Merkmale hier im Überblick:

Feststellung der Pflegebedürftigkeit

Die kann nach dem SGB erfolgen, also an die gesetzliche Pflegeversicherung angelehnt sein. Oder sie kann alternativ auf Basis eines ADL-Katalogs entschieden werden, in dem die Aktivitäten des täglichen Lebens bewertet werden, die der Betroffene nicht mehr ausüben kann. Eine Anbindung an die gesetzliche Pflegepflichtversicherung ist meist einfacher für die Leistungsbewilligung.

Wartezeiten

Im Idealfall verzichtet die Pflegezusatzversicherung darauf, den Pflegeschutz mit einer Wartezeit zu versehen. Sie erhalten dann vom ersten Tag nach Vertragsabschluss an Leistungen, wenn eine Pflegebedürftigkeit eintritt.

Karenzzeiten

Karenzzeiten führen dazu, dass Sie nicht vom ersten Tag einer Pflegebedürftigkeit an Leistungen erhalten, sondern erst nach meist drei bis sechs Monaten – eine anteilige Regelung, weil die abzusichernden Kosten bei einer Pflegebedürftigkeit eben vom ersten Tag an entstehen. Zudem ist die mögliche Beitragsersparnis marginal gegenüber den Nachteilen im Leistungsfall.

Volle Leistung bei Laienpflege

Ein wichtiger Punkt: Die Pflegezusatzversicherung sollte bei der Auszahlung der Tagessätze keine Kürzungen vornehmen, wenn Sie nicht professionell von einem Pflegedienst gepflegt werden, sondern zum Beispiel von einem Familienangehörigen. Sonst werden Sie für die Familienbande mit geringeren Leistungen "bestraft".

Beitragsfreiheit im Leistungsfall

Wenn Sie pflegebedürftig werden, sollte die Pflicht zur Beitragszahlung ausgesetzt werden, damit Sie die Tagegelder zur vollen freien Verfügung haben.

Dynamisierung der Leistung vor/nach Eintritt Pflegebedürftigkeit

Die Höhe der Pflegetagegelder sollte sich anpassen – und zwar vor einem möglichen Leistungsfall genauso wie bei einer Auszahlung der Versicherungsleistungen. So stellen Sie sicher, dass das zur Verfügung stehende Geld an die Inflation angepasst wird. Aus dem gleichen Grund empfehlen sich auch ...

Nachversicherungsgarantien

Mit ihnen haben Sie meist bei bestimmten Lebensereignissen wie einer Hochzeit oder der Geburt eines Kindes das Recht, die Höhe der Tagessätze nach oben anzupassen – und das natürlich wie bei der Dynamisierung auch ohne erneute Gesundheitsprüfung.

Verzicht auf ordentliches Kündigungsrecht

Der Versicherer sollte auf das ihm zustehende Kündigungsrecht in den ersten Vertragsjahren verzichten.

Höhe der Leistungen in den einzelnen Pflegegraden

Ein besonders wichtiger Punkt: Meist werden bei der Pflegetagegeldversicherung nicht in allen Pflegegraden die gleichen Leistungen ausgeschüttet, sondern bei geringerer Pflegebedürftigkeit nur ein Teil des versicherten Tagegeldes. Achten Sie darauf, wie hoch die Zahlung in den einzelnen Pfleggraden ist – und ob Sie damit auskommen im Falle einer Pflegebedürftigkeit.

Prognosezeitraum für Pflegebedürftigkeit sechs Monate

Gezahlt werden sollte, wenn die Pflegebedürftigkeit voraussichtlich sechs Monate andauert oder bereits seit sechs Monaten besteht. Im Vergleich der bis zu dreijährigen Prognosezeiträume bei älteren Verträgen sind die sechs Monate heute Standard.

Versicherungsschutz auch im Ausland

Zumindest bei einem Umzug ins europäische Ausland sollte der Versicherungsschutz bestehen bleiben.

Assistance-Leistungen

Es gibt viele Pflegezusatzversicherungen, die über die versicherte Geldleistung hinaus Assistance-Leistungen anbieten. Dazu zählen zum Beispiel:

- Vermittlung von Pflegedienstleistern

- Vermittlung von Pflegeheimplätzen und vergleichbaren Einrichtungen

- Benennung und Vermittlung von Fahrdiensten zu Ärzten und Behörden

- Organisation von Essenslieferungen oder einer Einkaufshilfe

- Vermittlung einer Haushaltshilfe (zum Beispiel für Wäsche, Putzen usw.)

- Organisation einer Kinderbetreuung

- Unterstützung bei der Begutachtung zur Feststellung der Pflegebedürftigkeit

- Restkostenerstattung für die Installation eines Hausnotrufsystems

Wer alleine lebt, weiß im Falle einer Pflegebedürftigkeit diese Services sicherlich zu schätzen!

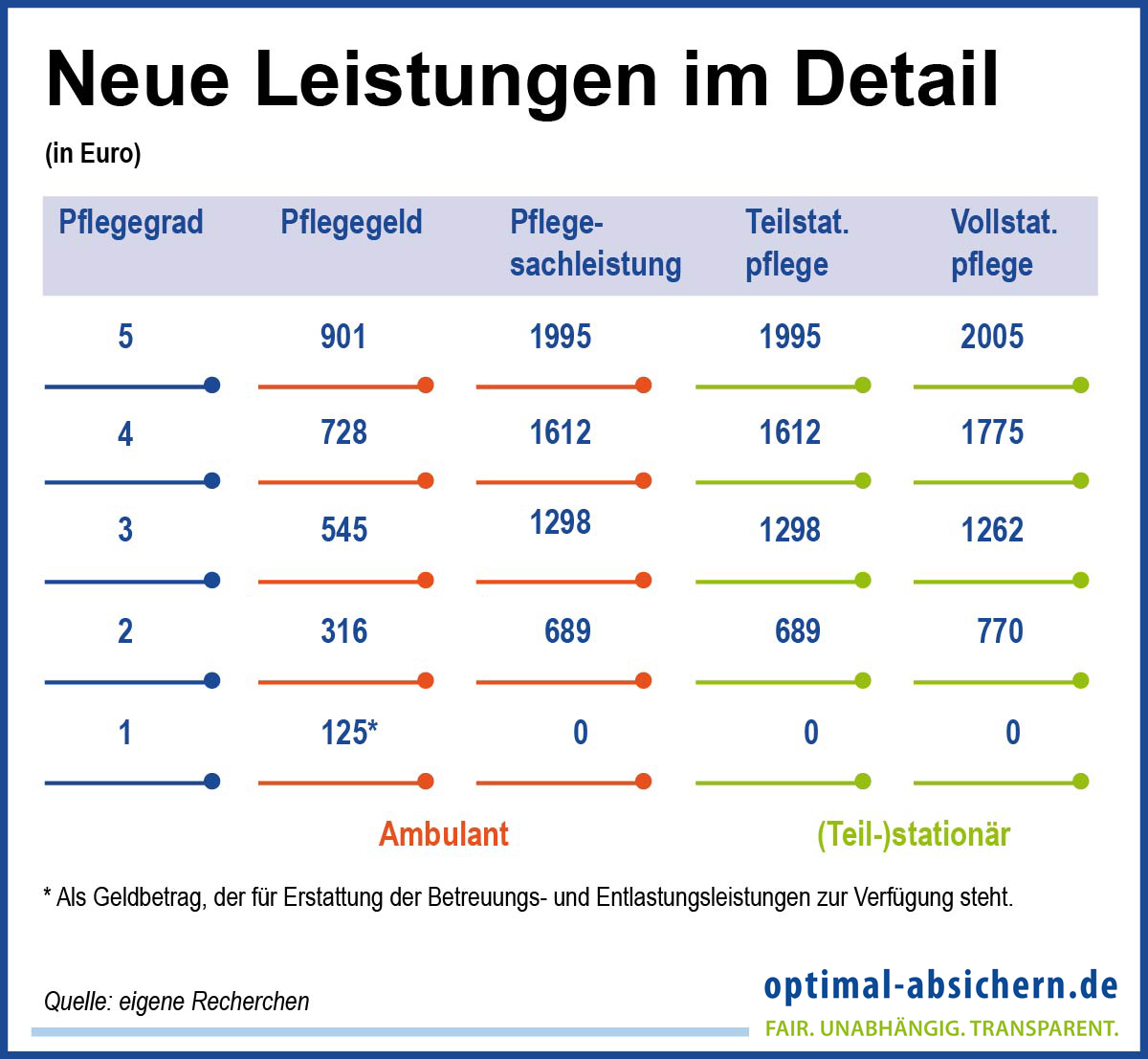

Neue Pflegegrade – das sind die Leistungen

+

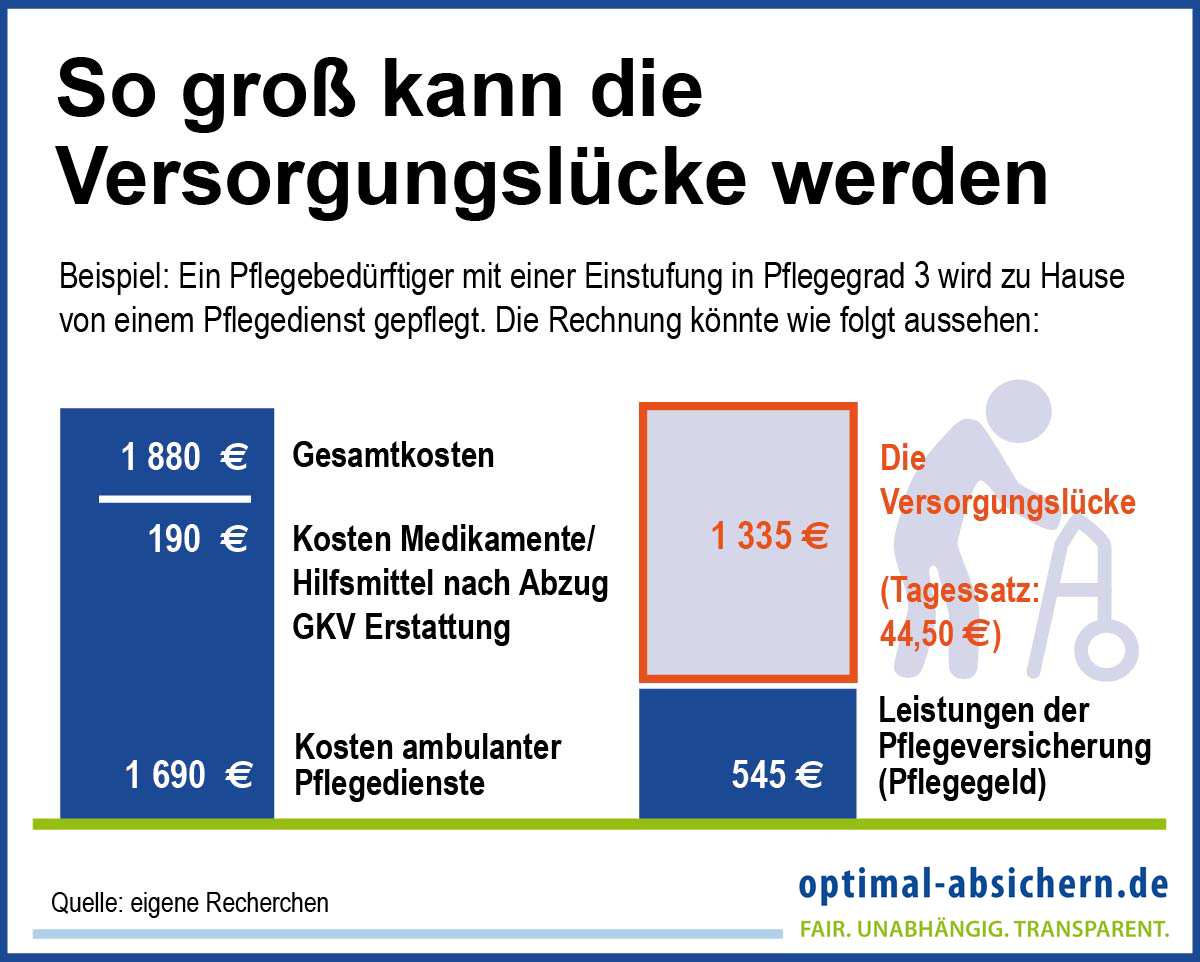

So groß kann die Versorgungslücke werden

Hier ein kleines Beispiel zum besseren Verständnis: Ein Pflegebedürftiger mit einer Einstufung in Pflegegrad 3 wird zu Hause von einem Pflegedienst gepflegt. Die Rechnung könnte nun wie folgt aussehen:

+

Unterstützung vom Fiskus: Was gibt das Finanzamt dazu?

Die Kosten für eine professionelle Pflege sind hoch – in vielen Fällen kann aber auch das Finanzamt zur Kasse gebeten werden. Hier erfahren Sie, was steuerlich bei einer Pflegebedürftigkeit relevant ist.Fragen zu Pflege-Bahr

Die Förderung über Pflege-Bahr besteht aus einer einkommensunabhängigen Förderung der privaten Pflegezusatzversicherung: Fünf Euro Zuschuss pro Monat gibt es über Pflege-Bahr. Die zahlt der Staat Ihnen als Zuschuss für Pflegezusatzversicherungen, wenn die Versicherung die Pflege-Bahr-Voraussetzungen erfüllt. Antworten auf weitere Fragen hier.Welche Voraussetzung muss der Vertrag erfüllen? +

Um den Zuschuss über Pflege-Bahr zu erhalten, müssen die Versicherten einige Voraussetzungen erfüllen. So muss Ihr Eigenanteil mindestens zehn Euro betragen, zusammen mit dem Zuschuss muss die Police also mindestens 15 Euro im Monat kosten. Dafür muss sie Mindestleistungen vorsehen.

Was sind die Einschränkungen? +

Der Vertrag darf maximal eine Wartezeit von fünf Jahren vorsehen, bis Leistungen gewährt werden. Außerdem sieht die Neuregelung vor, dass bei finanziellen Problemen (Bezug von Hartz IV oder Sozialhilfe) der Vertrag bis zu drei Jahre ruhend gestellt bzw. gekündigt werden kann. Wichtig auch: Die Abschlusskosten dürfen nur doppelt so hoch sein wie die erste Bruttoprämie. Außerdem muss der Pflege-Bahr-Vertrag einen Verzicht auf das ordentliche Kündigungsrecht vorsehen sowie auf eine Risikoprüfung, Risikozuschläge und Leistungsausschlüsse wegen Vorerkrankungen verzichten.

Pflege-Bahr: Für wen sinnvoll? +

Die reinen Pflege-Bahr-Angebote sind vor allem dann interessant, wenn eine klassische Pflegezusatzversicherung nicht mehr erreichbar ist, Pflegeschutz aber dennoch sichergestellt werden soll. Ansonsten können klassische Pflegetagegeldversicherungen mit einem Bahr-Baustein versehen werden, um die Förderung zu erhalten.

Pflege-Bahr: Wie komme ich an die Zulage? +

Sie erhalten die 60 Euro Förderung durch Pflege-Bahr jährlich – den erforderlichen Antrag stellt Ihre Pflegezusatzversicherung für Sie. Die Pflege-Bahr-Zulage wird dann direkt von der Deutschen Rentenversicherung Bund an Ihre Versicherung ausgezahlt, die das Geld dann Ihrem Pflege-Bahr-Vertrag gutschreibt.

Modell-Foto: colourbox.com