Berufsunfähigkeitsversicherung Absicherung für Arbeitnehmer und Angestellte

Das Wichtigste zur Berufsunfähigkeitsversicherung für Angestellte

- Berufsunfähigkeit kann jeden treffen – Angestellte und Arbeitnehmer sind in allen Berufen betroffen.

- Risiko Pflegebedürftigkeit: Berufsunfähigketsschutz sichert auch das Pflege-Risiko ab.

- Fehlender staatlicher Schutz: Die Erwerbsminderungsrente sorgt nicht für ausreichenden Schutz, die private Berufsunfähigkeitsversicherung schließt die Lücke.

- Günstiger Schutz möglich: Viele Berufe sind zu niedrigen Beiträgen absicherbar.

Ratgeber Berufsunfähigkeitsversicherung für Angestellte: Alle Themen auf einen Blick

- Risiko Berufsunfähigkeit für Angestellte

- Krankheit, Arbeitsunfähigkeit und Berufsunfähigkeit: Schutz passgenau gestalten

- "BU? Brauche ich nicht!": Die klassischen Vorurteile gegen den Schutz der Arbeitskarft

- Frühzeitig absichern: Berufsunfähigkeit ist keine Frage des Alters

- BU und Kosten: Schutz muss nicht teuer sein

Risiko Berufsunfähigkeit: Viele Angestellte und Berufe betroffen

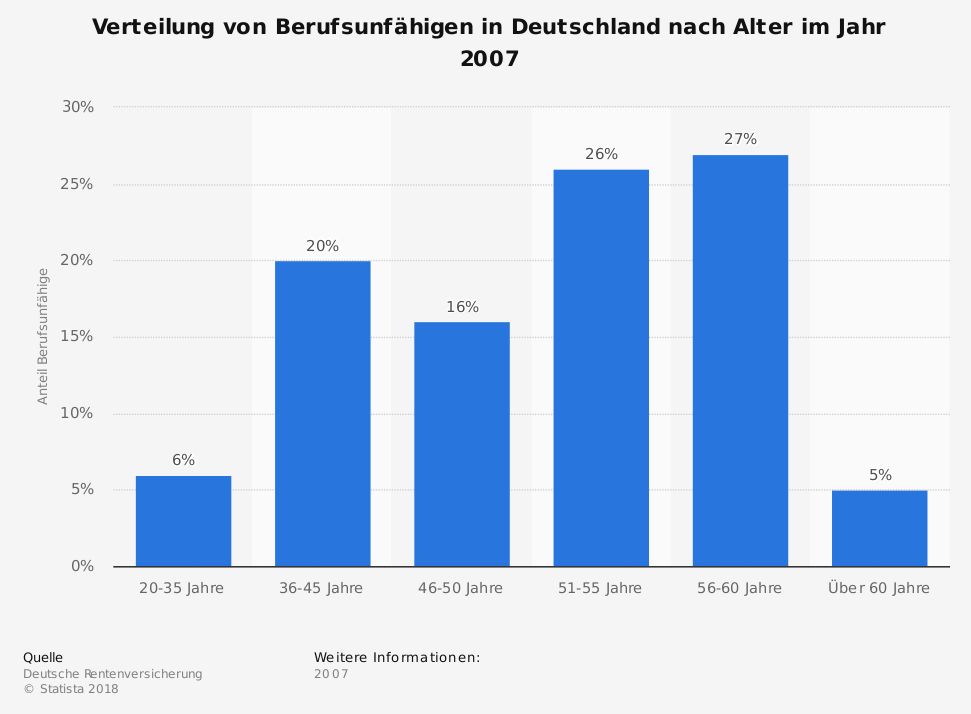

Berufsunfähigkeit kann jeden treffen - Handwerker sind genauso gefährdet wie Menschen mit Büro-Tätigkeiten, Akademiker ebenso wie Menschen mit einer Ausbildung oder ganz ohne berufliche Qualifikation.Berufsunfähigkeit ist (auch) keine Frage des Alters

Viele jüngere Arbeitnehmer und Angestellte nehmen das Risiko einer Berufsunfähigkeit auf die leichte Schulter, weil sie es für ein Alters-Phänomen halten – ein Trugschluss: Sechs Prozent der Berufsunfähigkeitsfälle treffen Unter-35-Jährige, mehr als jeder vierte Berufsunfähige ist jünger als 45 Jahre.+

Berufsunfähigkeitsversicherung für Angestellte : Ein Baustein der optimalen Absicherung

Arbeitnehmer sind im Fall einer Krankheit bis zu sechs Wochen mit der Lohnfortzahlung gut abgesichert, weil sie ihr Gehalt ohne Einbußen weiterhin gezahlt bekommen. Wer darüber hinaus krank bleibt, der bekommt Krankengeld von der gesetzlichen Krankenversicherung – zwischen 70 und 90 Prozent des letzten Nettolohnes. Begrenzt sind die Zahlungen aber auf rund 2.700 Euro – unabhängig davon, ob jemand 5.000 oder 15.000 Euro verdient. Zudem wird das Krankengeld der gesetzlichen Kassen über den Progressionsvorbehalt indirekt besteuert und für maximal 78 Wochen innerhalb von drei Jahren gezahlt. An diesem Punkt der Absicherung ergänzt eine private Krankentagegeldversicherung die Absicherung.Läuft das Krankengeld bei einer dauerhaften Erwerbsminderung aus, zahlt die Deutsche Rentenversicherung eine Erwerbsminderungsrente, wenn Sie nicht mehr als sechs Stunden am Tag arbeiten können. Die Versorgungslücke wird dann noch größer, weil Sie im Schnitt nur 20 bis 30 Prozent des Bruttoeinkommens als Erwerbsminderungsrente erhalten – im Schnitt sind das wenige 100 Euro.

Eine sehr gute Berufsunfähigkeitsversicherung schließt für Arbeitnehmer die Lücken: Sie zahlt bereits bei andauernder Arbeitsunfähigkeit als Arbeitsunfähigkeitsversicherung – sogar rückwirkend ab dem ersten Tag. Und sie leistet bei dauerhafter Berufsunfähigkeit – bei entsprechender Vertragslaufzeit sogar bis zum Beginn der Altersrente.

Als Angestellter berufsunfähig? Ich doch nicht!

Eine gute Berufsunfähigkeitsversicherung gibt es nicht zum Spartarif – je nach Alter, Laufzeit und Rentenhöhe werden die meisten mit Beiträgen aufwärts der 30,40 Euro monatlich konfrontiert. Naheliegend, dass man sich das lieber sparen möchte – und nach guten Gründen sucht, die gegen den Abschluss einer Berufsunfähigkeitsversicherung sprechen. Die häufigsten Einwände kennen wir (natürlich) – und entkräften sie immer wieder gerne.Berufsunfähigkeitsversicherung: Angestellte frühzeitig absichern

Eine Berufsunfähigkeitsversicherung können Angestellte schon als Auszubildende abschließen. Der Vorteil: Das niedrige Eintrittsalter und der meist gute Gesundheitszustand ohne Vorerkrankungen erleichtern es, guten und bezahlbaren Schutz zu finden. Die Berufsunfähigkeitsversicherungen sehen heute für das spätere Leben als Angestellter in der Regel umfangreiche Nachversicherungsgarantien vor, sodass auch eine kleinere Rente während der Ausbildung später ausgebaut werden kann – eine erneute Gesundheitsprüfung ist dann nicht mehr nötig.

Die Kosten für eine Berufsunfähigkeitsversicherung für Angestellte schwanken stark – je nach Beruf und Qualifikation. Vor allem aber spielt auch das Einstiegsalter eine wichtige Rolle, und ein frühzeitiger Abschluss verbilligt den Schutz über Jahre und Jahrzehnte.

Kosten für verschiedene Angestellte im Überblick

| Absicherung mit 25 ... | ... und mit 35 Jahren | |

|---|---|---|

| Krankenpfleger/-schwester | 127,44 Euro | 156,89 Euro |

| Anwalt | 47,27 Euro | 59,90 Euro |

| Kaufmännischer Angestellter | 61,10 Euro | 75,65 Euro |

| Erzieher | 85,75 Euro | 103,85 Euro |

| Redakteur | 61,92 Euro | 77,94 Euro |

| Allgemeinmediziner | 48,38 Euro | 60,96 Euro |

Angestellter Antragsteller, 25 bzw. 35 Jahre, Nichtraucher, ohne Vorerkrankungen, 1.500 Euro Rente bis 67 Jahre, jeweils günstiger Top-Versicherer

BU oder BUZ: Die richtige Berufsunfähigkeitsversicherung für Angestellte

Mit einer BUZ (Berufsunfähigkeitszusatzversicherung) wird die Absicherung der Berufsunfähigkeit mit einem weiteren Vertrag verbunden – meist mit einer Altersvorsorge – zum Beispiel mit einer Rentenversicherung. Von solchen Ergänzungen der Berufsunfähigkeitsversicherung für Angestellte zu einer Berufsunfähigkeitszusatzversicherung ist abzuraten: Der Schutz wird dadurch teuer, intransparent und unflexibel!Modell-Foto: colourbox.com