Riester-Rente kündigen Was Sie wissen müssen!

Riester kündigen – das passiert mit Ihrem Vertrag

- Zulagen

- Steuervorteile

- Eigenbeiträge

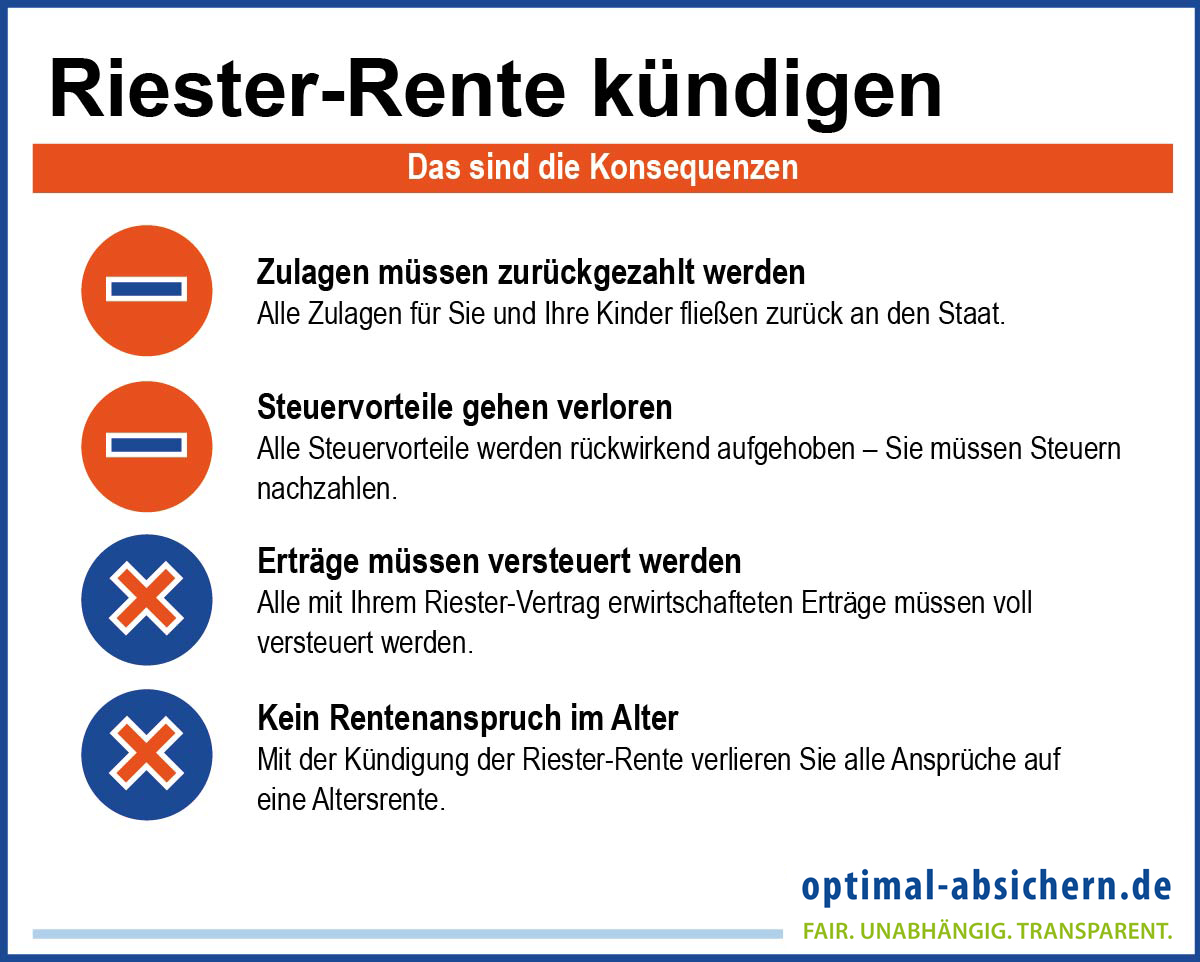

Wenn Sie Ihre Riester-Rente kündigen, müssen Sie die Zulagen komplett zurückzahlen. Die bis zur Kündigung in den Vertrag eingezahlten Zulagen – das gilt für Ihre Grundzulage wie auch für Kinderzulagen – werden aus dem Vertragsguthaben entnommen und an den Staat zurückgeführt. Damit sind die Zulagen ohne Umkehrmöglichkeit verloren!

Vor allem gut verdienende Singles profitieren bei einer Riester-Rente deutlich mehr von den Steuervorteilen als von den Zulagen. Bis zu 1.100 Euro jährlich – abzüglich der Zulagen – können als Steuerbonus über die Einkommensteuererklärung erzielt werden. Wenn Sie Ihre Riester-Rente kündigen, müssen diese Steuervorteile zurückgezahlt werden. Und da sie nicht in den Vertrag geflossen sind, sondern über die Steuererklärung auf Ihr Konto, kann es durchaus sein, dass Sie nicht einmal Ihre selbst eingezahlten Beiträge in voller Höhe aus Ihrem Riester-Vertrag erhalten, weil der Fiskus noch die Hand aufhält.

Nicht nur die von Ihnen eingezahlten Beiträge sind Ihnen nicht sicher (siehe Steuervorteile), auch die erreichten Erträge – zum Beispiel aus Wertsteigerungen – erhalten Sie nicht in voller Höhe ausgezahlt, sondern Sie müssen sie versteuern mit Ihrem individuellen Steuersatz.

Riester-Rente kündigen? Beitragsfreistellung ist die bessere Alternative

Wollen Sie Ihre Riester-Rente kündigen, weil Sie die monatliche Belastung nicht (mehr) schultern können, gibt es eine Alternative, die Sie nicht um die Zulagen und Steuervorteile bringt: Es ist nämlich keine schädliche Verwendung, wenn Sie für Ihre Riester-Rente eine Beitragsfreistellung vereinbaren. Sie können dann den Altersvorsorgevertrag ruhen lassen, also kein Geld mehr einzahlen, der Vertrag bleibt aber durch die Beitragsfreistellung bestehen. Sie erhalten dann natürlich keine Zulagen, müssen aber – anders als wenn Sie Ihre Riester-Rente kündigen – bereits gewährte Vorteile nicht zurückzahlen.Tipp für die Riester-Kündigung: Mit dieser Variante können Sie – anders als bei einer Kündigung der Riester-Rente – später auch Ihre Riester-Rente wieder aufleben lassen.

Tipp für die Riester-Kündigung: Kapital ohne Konsequenzen locker machen

Wenn Sie Kapital aus Ihrem Riester-Vertrag herausziehen wollen, ist es problemlos möglich, wenn im Vertrag auch nicht gefördertes Kapital vorhanden ist. Haben Sie über die Jahre zusätzlich zum Mindesteigenbeitrag weiteres Geld in den Riester-Vertrag eingezahlt, kann dieses Kapital ausgezahlt werden, wenn Sie die Riester-Rente kündigen, ohne dass eine schädliche Verwendung vorliegt.Beispiel: Ihr Riester-Vertrag hat ein Guthaben von 25.000 Euro. 18.000 Euro resultieren aus den Zulagen und den Beiträgen, die Sie einzahlen mussten, um die Zulagen zu erhalten. Die restlichen 7.000 Euro sind Ihre freiwilligen Einzahlungen – und die können sie jederzeit rückgängig machen, indem Sie sich Kapital auszahlen lassen. Vorsicht: Die im nicht geförderten Kapital enthaltenen Erträge sind im Jahr der Auszahlung voll zu versteuern, wenn Sie die Riester-Rente kündigen.

Wechsel des Anbieters besser als Kündigung der Riester-Rente

Wie bei der Beitragsfreistellung ist es unschädlich, wenn Sie die Riester-Rente kündigen wollen, um zu einem anderen Anbieter zu wechseln. Denn es liegt keine schädliche Verwendung vor, wenn das Geld im Zuge der Kündigung auf einen anderen Altersvorsorgevertrag übertragen wird, der auf Ihren Namen lautet. Ob Sie den Anbieter wechseln oder nur das Riester-Produkt, spielt dabei keine Rolle. Damit kann zum Beispiel auch der Wechsel in eine geförderte Hausfinanzierung eine Option sein!Tipp für die Riester-Kündigung: Wir erarbeiten Ihnen gerne ein Angebot für eine deutlich attraktivere Riester-Rente. Mailen Sie uns dafür an service@optimal-absichern.de!

Nicht möglich ist es übrigens, dass Sie zu Lebzeiten Ihren Riester-Vertrag auf eine andere Person übertragen – das geht nur mit einer Riester-Kündigung und den oben beschriebenen Folgen.

+

Was ist, wenn der Riester-Sparer stirbt?

Wenn Sie sich um den Nachlass von jemandem kümmern müssen, der einen Riester-Vertrag besitzt, stellt sich natürlich auch die Frage, was mit dem Vertrag passieren soll und ob Sie die Riester-Rente kündigen können: Wollen Sie den Riester-Vertrag kündigen oder das Kapital anders einsetzen? Eine Kündigung wäre aber auch in diesem Fall die schlechteste Wahl, denn auch im Todesfall liegt dann eine schädliche Verwendung vor. Um das zu vermeiden, können Ehegatten das Guthaben des Riester-Vertrages des Verstorbenen auf einen eigenen Vertrag übertragen. Dabei kann es sich um einen bereits bestehenden Vertrag handeln oder um einen Vertrag, der neu abgeschlossen wird. In beiden Varianten brauchen die Zulagen und Steuervorteile nicht zurückgezahlt zu werden.Rückzahlungen wegen Kündigung vermeiden

Besteht die Riester-Rente in Form einer Rentenversicherung, gibt es weitere Optionen, um eine schädliche Verwendung zu vermeiden. Ist zum Beispiel eine Hinterbliebenenversorgung vereinbart worden, kann den Hinterbliebenen die vereinbarte Rente ausgezahlt werden, ohne dass die Zulagen und Steuervorteile zurückzuzahlen sind. Erfolgt die Auszahlung an eine Erbengemeinschaft aus dem Ehegatten und den Kindern, dann kann das Vermögen ohne schädliche Verwendung in den Vertrag des Ehegatten übertragen werden, selbst wenn die Kinder einen entsprechenden Ausgleich bekommen.Ich ziehe im Alter ins Ausland – muss ich die Riester-Rente kündigen?

Wenn Sie ins EU-Ausland umziehen, fordert der Staat die Zulagen und Steuervorteile nicht mehr wie früher zurück. Sie können also die Riester-Rente auch unter der Sonne Mallorcas genießen, ohne die Riester-Rente kündigen zu müssen. Andere Spielregeln können aber bei Wohn-Riester gelten, wenn Sie das finanzierte Zuhause aufgeben! Genießen Sie den Lebensabend und Ihre Riester-Rente aber unter der Sonne Floridas und ziehen endgültig ins Ausland, sieht es anders aus. In diesem Fall wird eine schädliche Verwendung angenommen, und Sie müssen die gewährten Vorteile erstatten.Tipp für die Riester-Kündigung: Wenn Sie absehbar wieder nach Deutschland oder in die EU zurückkehren, können Sie den Altersvorsorgevertrag ohne staatliche Förderung weiterführen oder ruhen lassen. Lassen Sie statt einer Kündigung den fälligen Rückzahlungsbetrag stunden – notfalls auch über den Rentenbeginn hinaus. Ziehen Sie wieder zurück, werden die Stundung und die Rückzahlungsverpflichtung aufgehoben. Es ist damit immer besser, die Rückzahlung stunden und den Vertrag laufen zu lassen, als die Riester-Rente zu kündigen. Denn die Kündigung der Riester-Rente ist nicht mehr rückgängig zu machen – Zulagen und Steuervorteile sind auf jeden Fall verloren. Bei einer Stundung behalten Sie dagegen die staatliche Förderung.

Riester-Rente: Kündigungsfrist erfragen

Wenn Sie eine Riester-Rente kündigen, stellt sich immer die Frage nach der Kündigungsfrist. Je nach Anbieter kann diese Kündigungsfrist bei der Riester-Rente ganz unterschiedlich sein. Am ehesten hilft bei der Frage nach der Kündigungsfrist der Blick in die Vertragsunterlagen: Dort ist die Kündigungsfrist für Ihre Riester-Rente meist explizit geregelt.Kündigung: Das sind die Alternativen zur Riester-Rente

Die Entscheidung für eine Riester-Rente war ja immer auch die Entscheidung für eine private Altersvorsorge. Wenn Sie diese Vorsorge-Entscheidung in Bezug auf die Riester-Rente rückgängig machen, stellt sich natürlich die Frage, welche Altersvorsorge Sie dann wählen wollen - hier finden Sie Alternativen, zu denen wir Sie gerne natürlich auch als Versicherungsmakler vor Ort beraten.Betriebliche Altersvorsorge +

Eine Möglichkeit ist natürlich, auf die betriebliche Altersvorsorge umzusteigen. Die bietet Ihnen attraktive Steuersparmöglichkeiten und reduziert die Sozialabgaben. Zusätzlich leistet meist auch noch der Arbeitgeber einen Zuschuss. Nachteilig sind die Steuerbelastung im Alter sowie die Beitragspflicht in der gesetzlichen Krankenkasse – zudem führen die reduzierten Sozialabgaben zu geringeren Ansprüchen, etwa beim Arbeitslosengeld oder bei der gesetzlichen Rente.

Rürup-Rente +

Ebenfalls mit einer staatlichen Förderung in Form hoher Steuervorteile arbeitet die Rürup-Rente. Sie ist vor allem als Steuersparmodell für Gutverdiener interessant, gleichzeitig ist sie aber auch mit vielen Restriktionen versehen – sie kann zum Beispiel nicht gekündigt werden, das Kapital ist nicht auszahlbar, und es gibt Hinterbliebenenschutz nur mit einer zusätzlichen Vereinbarung. Viele finden die Rürup-Rente zu restriktiv, dennoch sollte das Steuerspar-Potenzial nicht gänzlich außer Acht gelassen werden.

Private Rentenversicherung +

Eine weitere Möglichkeit zur privaten Vorsorge ist eine private Rentenversicherung. Sie ist in der Ansparphase nicht durch Zulagen oder Steuervorteile gefördert, dafür sind die Erträge im Alter aber auch mit einer geringeren Steuerbelastung versehen. Außerdem ist die private Rentenversicherung deutlich flexibler als die staatlich geförderten Modelle – so sind jederzeit Kapitalentnahmen – auch teilweise – möglich, und Sie haben im Alter die Wahl zwischen einer lebenslangen Rente und einer Kapitalabfindung.

Fondssparpläne +

In der Liste der möglichen Vorsorgemodelle spielen bei vielen Sparern auch Fondssparpläne oder ETF-Sparpläne eine Rolle – natürlich vor allem vor dem Hintergrund der geringeren Kosten im Vergleich zu einer Versicherungslösung und der damit verbundenen höheren Rendite. Trotzdem sollte man sich nur dann an diese Option "wagen", wenn man Lust, Zeit und das notwendige Know-how mitbringt, um sich dem Thema auch zu widmen. Ansonsten wird oft die fondsgebundene Rentenversicherung die bessere Wahl sein.

Modell-Foto: colourbox.com