Private Haftpflichtversicherung Individueller und leistungsstarker Schutz für Sie

Das Wichtigste zum Thema Haftpflichtversicherung auf einen Blick

- Umfassende Absicherung: Eine Haftpflichtversicherung hat zwei Aufgaben: berechtigte Schadensersatzansprüche zu regulieren und unberechtigte abzuwehren – notfalls vor Gericht. Das gilt für Personenschäden ebenso wie für Sach- und Vermögensschäden.

- Jedermann-Schutz: Die Police ist für für alle wichtig, weil jeder für angerichtete Schäden mit seinem Vermögen einsteht. Eltern haften zudem, wenn sie ihre Aufsichtspflicht bei Kindern vernachlässigen.

- Leistungsumfang überprüfen: Die Haftpflichtversicherungen haben sich in den letzten Jahren deutlich verbessert. Bis zu 50 Millionen Euro Versicherungssumme sind mittlerweile möglich - Altverträge bieten oft nur ein bis drei Millionen. Eine neue Haftpflichtversicherung lässt sich mit einem Forderungsausfallschutz zudem so erweitern, dass auch Ihre Schäden bezahlt werden, wenn der Schädiger dazu nicht in der Lage ist. Ebenfalls wichtig und oft nicht abgesichert ist der Schlüsselverlust: Wer Schlüssel einer Schließanlage verliert und für Ersatz sorgen muss, der bekommt von einer guten Haftpflichtversicherung die Kosten ersetzt.

Die Themen in diesem Ratgeber

- In diesen Fällen leistet die private Haftpflichtversicherung

- Die Versicherungssumme

- Mitversicherte in der Privathaftpflicht

- Haftpflichtschutz für Kinder

- Private Haftpflicht für Studenten

- Die wichtigsten Leistungsmerkmale

- Haftpflichtversicherung kündigen

- Die häufigsten Fragen zur Haftpflichtversicherung

Hören statt lesen: Der Ratgeber private Haftpflichtversicherung als Podcast

Private Haftpflichtversicherung: In diesen Lebensbereichen ist sie nützlich

+

Die Versicherungssumme der Haftpflichtversicherung

Die Versicherungssumme liegt heute standardmäßig meist bei fünf bis zehn Millionen Euro bei Sach- und Personenschäden sowie auch bei Vermögensschäden – bei einzelnen Haftpflichtversicherungen sind schon bis zu 50 Millionen Euro möglich.Tipp: Auf das Detail kommt es an

Für einzelne Leistungsmerkmale kann die Versicherungssumme allerdings auch deutlich unter der für Personen- und Sachschäden liegen: Mietsachschäden sind oft deutlich geringer versichert, ebenso Schäden durch Schlüsselverlust, Gefälligkeitsschäden oder Schäden durch deliktunfähige Kinder. Achten Sie hier auf den Umfang Ihrer Haftpflichtversicherung auch bei einzelnen Leistungsmerkmalen.Wer ist in der privaten Haftpflichtversicherung standardmäßig mitversichert?

In einer guten Haftpflichtversicherung sollten nahestehende Personen immer mitversichert sein. Der Schutz der privaten Haftpflicht sollte gelten für …- Ehegatten und Lebenspartner,

- Kinder bis zum Ende von Ausbildung, Studium oder Sozialdiensten,

- Elternteile, die mit im Haushalt leben,

- Hausangestellte im Rahmen Ihrer Tätigkeit.

Wie lange können Kinder mitversichert werden?

Grundsätzlich sind Kinder über die private Haftpflichtversicherung der Eltern umfassend mit abgesichert. Der Versicherungsschutz gilt grundsätzlich so lange, wie die Kinder minderjährig sind. Mit der Heirat der Kinder erlischt der Schutz automatisch. Volljährige Kinder können unter bestimmten Umständen noch weiterversichert werden,- wenn sie weiterhin zur Schule gehen,

- wenn sie die erste Berufsausbildung (Lehre oder Studium) absolvieren,

- wenn sie nach der Lehre ein Studium aufnehmen,

- wenn sie sich in einer Wartezeit zwischen Schule und Berufsausbildung befinden,

- wenn sie im Bundesfreiwlligendienst sind.

- Kein Versicherungsschutz über die Haftpflichtversichnerung der Eltern ist möglich, wenn die Kinder

- eine zweite Lehre,

- ein Zweitstudium

- oder erstmalig eine Berufstätigkeit

- aufnehmen.

+

Haftpflichtversicherung für Studenten

Grundsätzlich genießen Studenten den Schutz der elterlichen Haftpflichtversicherung (Familienhaftpflicht), wenn die folgenden Voraussetzungen erfüllt sind:- Der Nachwuchs absolviert seine erste Ausbildung an der Universität – der Schutz gilt auch dann, wenn vor dem Studium eine Ausbildung durchlaufen wird.

- Die Familienhaftpflicht bietet auch dann noch Schutz, wenn eine der beiden Ausbildungen abgebrochen wird und das Kind anschließend eine andere Ausbildung aufnimmt.

- Achten Sie als Student auf Altersgrenzen der Familienhaftpflicht – meist liegt die Obergrenze für die kostenfreie Mitversicherung von Studenten bei 25 Jahren.

- Mit einer Heirat erlischt der Schutz in der Familien-Haftpflichtversicherung.

- Die Familienhaftpflicht gilt auch für angehende Studenten in der Wartezeit für ein Studium.

- Und die Mitversicherung über die Haftpflichtversicherung ist für Studenten auch möglich, wenn sie nach der Schule erst einmal arbeitslos sind – allerdings ist der Schutz dann meist auf maximal zwölf Monate begrenzt.

- WG

- Auslandssemester

- Praktika

- Sport

Wenn Studenten in eine Wohngemeinschaft ziehen, kann der Haftpflichtschutz aus zwei Gründen relevant werden:

- Richten die studentischen Mieter am Vermietungsobjekt einen Schaden an, müssen sie dafür in der Regel einstehen – um auf den Kosten nicht sitzen zu bleiben, sollte eine Haftpflichtversicherung für Mietsachschäden einstehen.

- Grundsätzlich kann es aber auch zu Schäden kommen, die die WG-Bewohner untereinander verursachen – auch hier sollte sichergestellt sein, dass ausreichender Haftpflichtschutz besteht.

Wenn Studenten ein Auslandssemester planen oder eine längere Zeit im Ausland verbringen, um zum Beispiel Sprachkenntnisse zu vertiefen, sollten sie einen genaueren Blick auf die Versicherungsbedingungen der privaten Haftpflichtversicherung werfen. Denn gerade bei einer Familienversicherung achten Eltern oft nicht darauf, ob entsprechender Versicherungsschutz bei längeren Auslandsaufenthalten mitversichert ist.

Im Grundsatz gilt: Aufenthalte in Europa werden bei den meisten Haftpflichtversicherungen mit abgedeckt sein – dagegen kann es bei längeren Auslandsreisen in Länder wie USA, Kanada oder Australien schon etwas anders aussehen: Hier kann kein Student davon ausgehen, dass der Schutz der privaten Haftpflichtversicherung wie selbstverständlich besteht. Und selbst wenn, muss geklärt werden, ob die Versicherungssummen ausreichen – oft sind die nämlich deutlich begrenzt.

Im Grundsatz gilt: Aufenthalte in Europa werden bei den meisten Haftpflichtversicherungen mit abgedeckt sein – dagegen kann es bei längeren Auslandsreisen in Länder wie USA, Kanada oder Australien schon etwas anders aussehen: Hier kann kein Student davon ausgehen, dass der Schutz der privaten Haftpflichtversicherung wie selbstverständlich besteht. Und selbst wenn, muss geklärt werden, ob die Versicherungssummen ausreichen – oft sind die nämlich deutlich begrenzt.

In fast jedem Studiengang ist neben der theoretischen universitären Ausbildung ein Berufspraktikum vorgesehen. Da berufliche Schäden in der Regel nicht mit abgedeckt sind, denken viele, dass auch Schäden beim Praktikumsgeber nicht mitversichert sind. Allerdings gibt es viele Haftpflichtversicherungen für Studenten, die auch bei Schäden am Praktikumsplatz zahlen. Ohne Summenbegrenzung und Selbstbeteiligung zahlen unter anderem:

- Adcuri

- Barmenia

- Ammerländer

- ARAG

- AXA (in einigen Tarifen)

- Bavaria Direkt

- Die Bayerische (in den meisten Tarifen)

- Generali

- Gothaer

- Grundeigentümer

- Haftpflichtkasse Darmstadt

- HUK 24 und HUK Coburg

- InterRisk

- NV-Versicherungen

- Signal Iduna

- VPV

- Waldenburger

- WGV

- WWK

Wer als Student Freizeit-Sport wie Fitness oder Fußball treibt, kann auch dabei auf den Schutz der privaten Haftpflichtversicherung zählen, wenn dabei ein Missgeschick passiert. Anders sieht es bei Wettkämpfen aus: Tritt man in einem Turnier gegen andere Sportler an, sind verursachte Schäden oft nicht automatisch über die private Haftpflicht mitversichert. Hier muss der Schutz je nach Sportart bestätigt oder separat abgesichert werden.

Die Leistungsmerkmale der privaten Haftpflichtversicherung

Jede Haftpflichtversicherung lässt sich mit Zusatzbausteinen aufwerten – die wichtigsten haben wir hier für Sie zusammengestellt.

Schlüsselverlust

Wenn Sie beruflich oder privat Schlüssel verlieren, kann das teuer werden: Schnell schlägt der Austausch einer Schließanlage mit einigen tausend Euro zu Buche. Eine gute Haftpflichtversicherung deckt die Folgekosten eines privaten oder beruflichen Schlüsselverlusts mit einer Deckungssumme von mindestens 10.000 Euro ab – und die Versicherung übernimmt neben dem Austausch der Schlösser die Kosten für den Ersatz der ganzen Schließanlage bis hin zur Bewachung des Objektes. Welcher Schaden ersetzt wird, hängt auch davon ab, was für Schlüssel verloren gegangen sind.

Folgeschäden eines Schlüsselverlustes können vor allem Einbruchsschäden sein, wenn mit dem gefundenen oder gar gestohlenen Schlüssel die Wohnung ausgeräumt wird. Solche sogenannten Folgeschäden deckt die Schlüsselverlustversicherung – wenn überhaupt – nur zu geringen Höchstgrenzen ab. Die daraus resultierende Zahlung der Haftpflichtversicherung wird in aller Regel nicht reichen, um den Hausrat nach einem Einbruch adäquat zu ersetzen.

Übrigens: Auch die Hausratversicherung muss in einem solchen Fall nicht zwangsläufig zahlen. Zwar ist es ein Fall für die Hausratversicherung, wenn mit einem Original-Schlüssel bei Ihnen eingebrochen wird. Das gilt aber nur, wenn der oder die Täter den Schlüssel gestohlen haben. Ein Einbruch, der durch einen verlorenen Schlüssel ermöglicht wurde, wird in aller Regel nicht ersetzt.

Folgeschäden eines Schlüsselverlustes können vor allem Einbruchsschäden sein, wenn mit dem gefundenen oder gar gestohlenen Schlüssel die Wohnung ausgeräumt wird. Solche sogenannten Folgeschäden deckt die Schlüsselverlustversicherung – wenn überhaupt – nur zu geringen Höchstgrenzen ab. Die daraus resultierende Zahlung der Haftpflichtversicherung wird in aller Regel nicht reichen, um den Hausrat nach einem Einbruch adäquat zu ersetzen.

Übrigens: Auch die Hausratversicherung muss in einem solchen Fall nicht zwangsläufig zahlen. Zwar ist es ein Fall für die Hausratversicherung, wenn mit einem Original-Schlüssel bei Ihnen eingebrochen wird. Das gilt aber nur, wenn der oder die Täter den Schlüssel gestohlen haben. Ein Einbruch, der durch einen verlorenen Schlüssel ermöglicht wurde, wird in aller Regel nicht ersetzt.

Eigene Schlüssel +

Verlieren Sie eigene Schlüssel, kann meist keine Schlüsselversicherung helfen. Hier müssen Sie die Kosten für ein neues Schloss oder einen Schlüsseldienst selbst zahlen. Anders sieht es aus, wenn Sie in einem Mehrfamilienhaus wohnen und Ihre Tür mit einer Schließanlage verbunden ist. Wenn Sie dann einen Schlüssel verlieren, muss oft die gesamte Schließanlage ausgetauscht werden, um Einbrüche zu verhindern. In diesem Fall werden die Kosten für den Austausch der Schlösser der Miteigentümer häufig ebenfalls von der Schlüsselversicherung übernommen.

Fremde Schlüssel +

Ist der Verlust "fremder" Schlüssel mitversichert in der Schlüsselversicherung, so sind damit vor allem Schlüssel aus Mietwohnungen gemeint. Denn die gehören dem Vermieter und sind Ihnen lediglich zur Nutzung überlassen. Verlieren Sie die Schlüssel, kann der Vermieter Schlösser oder sogar die Schließanlage austauschen lassen und Sie dafür in Regress nehmen, wenn ein Missbrauch "droht", wie etwa beim Liegenlassen des Schlüsselbundes. Die Kosten in einem gemieteten Objekt können hoch werden – vor allem bei Schließanlagen. Ausgetauscht werden muss dann die gesamte Schließanlage mit den Schlüsseln für:

- die Hauszugänge

- einzelne Wohnungen

- Tiefgaragenzugänge

- Müll- und Kellerräume

- Gartenanlagen

Dienstliche Schlüssel +

Noch teurer als der Verlust privater Schlüssel kann es werden, wenn berufliche Schlüssel wegkommen. Gerade in Firmen mit hohen Zugangsbarrieren kann der Austausch entsprechender Zugangssysteme existenzbedrohend teuer werden. Deshalb ist es sinnvoll, eine Schlüsselverlustversicherung abzuschließen, die auch den Verlust von betrieblich genutzten Schlüsseln abdeckt. Entsprechende Premium-Tarife der privaten Haftpflichtversicherung sehen ein solche Deckung vor – achten Sie auch bei diesem Bestandteil der Schlüsselversicherung auf eine ausreichende Deckungssumme.

Auch für Lehrer ist eine Schlüsselversicherung für die Schulschlüssel empfehlenswert. Denn sobald ein Schlüsselverlust von Ihnen als Lehrer auf grobe Fahrlässigkeit zurückzuführen ist, kann die Schule Sie in Regress nehmen. Und bei Generalschlüsseln für eine ganze Schule kann der notwendige Austausch der Schließanlage teuer werden.

Auch für Lehrer ist eine Schlüsselversicherung für die Schulschlüssel empfehlenswert. Denn sobald ein Schlüsselverlust von Ihnen als Lehrer auf grobe Fahrlässigkeit zurückzuführen ist, kann die Schule Sie in Regress nehmen. Und bei Generalschlüsseln für eine ganze Schule kann der notwendige Austausch der Schließanlage teuer werden.

Autoschlüssel +

Der Verlust von Autoschlüsseln ist aus doppeltem Grund ärgerlich:

- Der Ersatz wird meist recht kostspielig, denn die Autoschlüssel von heute sind als Mini-Computer und Steuerungselement alles andere als einfache und günstige Schlüssel.

- Der Verlust muss umgehend der Kfz-Versicherung gemeldet werden, denn der Verlust erhöht natürlich das Diebstahlrisiko. Wird ein Auto gestohlen und können Sie den Schlüsselsatz nicht vollständig vorlegen, wird es Probleme bei der Schadensregulierung geben.

Safe- und Tresorschlüssel +

Nicht jeder Schlüssel wird von der Schlüsselversicherung im Rahmen der privaten Haftpflichtversicherung abgedeckt: So werden in aller Regel Tresor- und Safe-Schlüssel nicht mitversichert – ebenso Schlüssel für Möbelschlösser.

Die Leistungen der Schlüsselversicherungen auf einen Blick

| berufliche und dienstliche Schlüssel | fremde private Schlüssel | Schließanlagen | |

|---|---|---|---|

Tarif Premium Adcuri | max. 100.000 Euro | ||

Tarif comfort Alte Leipziger | |||

Premium Schutz Barmenia | max. 100.000 Euro | ||

Tarif Sorglos Concordia | |||

Top-Schutz Domcura | |||

Komfort Plus Generali | |||

Tarife Einfach Besser Plus/ Einfach Komplett Haftpflichtkasse Darmstadt | |||

Tarif XXL InterRisk | |||

Tarife Plus/ Premium/ Premium und Best Leistung Rhion | max. 50.000 bis 100.000 Euro |

Gefälligkeitshandlungen

Wer anderen einen Gefallen tut, soll nicht auch noch mit der gesetzlichen Haftpflicht bestraft werden, wenn er dabei "aus Versehen" einen Schaden anrichtet. Das ist gängige Rechtsprechung, und wenn keine Haftung besteht, hat die Privathaftpflicht auch keinen Schaden, den Sie übernehmen kann. Wer also beim Umzug die teure Vase des Freundes aus Versehen fallen lässt, kann mangels Haftung nicht damit rechnen, dass die private Haftpflichtversicherung einspringt. Beim Vergleich der Haftpflichtversicherung darauf achten, dass die Haftpflicht Schäden wegen Gefälligkeiten zumindest bei kleineren Schadenssummen trägt.

Geliehene Sachen

Wenn Sie sich von Freunden etwas leihen und an den geliehenen Sachen einen Schaden anrichten, ist der bei den meisten Haftpflichtversicherungen nicht abgedeckt. Nur selten sieht die Privathaftpflicht hier Versicherungsschutz vor, immer mehr Tarife bieten es allerdings an.Computer-Schäden

Das Internet birgt ein nicht unerhebliches Sicherheitsrisiko – so können erhebliche Schäden angerichtet werden, wenn Sie unbeabsichtigt Computerviren von Ihrem Rechner auf ein fremdes Gerät übertragen. Solche Schäden sollten in der Privathaftpflichtversicherung mitversichert sein.Forderungsausfallschutz

Es kann natürlich auch vorkommen, dass Sie selbst Schadensersatzansprüche gegen einen Dritten geltend machen möchten, weil der Sie zum Beispiel mit dem Fahrrad angefahren hat. Aber was, wenn der Schädiger keine Privathaftpflicht abgeschlossen hat und den Schaden auch nicht aus eigener Tasche tragen kann? Damit Sie als Geschädigter nicht auf dem Schaden sitzen bleiben, ist es gut, wenn Sie eine Privathaftpflicht mit Forderungsausfalldeckung abgeschlossen haben: Ihre Haftpflichtversicherung trägt dann auch Ihren eigenen Schaden.

Tipp: Im Idealfall übernimmt die Haftpflichtversicherung auch gleich die Kosten für die gerichtliche Geltendmachung Ihrer Ansprüche.

Schäden an Mietsachen

Mieter sollten bei der Privathaftpflicht darauf achten, dass sie gegen Mietsachschäden geschützt sind. Eine Schadenssumme von mindestens 300.000 Euro sollte in der Privathaftpflichtversicherung abgesichert sein, falls mit einer gemieteten Wohnung oder Ferienwohnung – auch im Ausland – etwas passiert. Heute sehen die Versicherungen meist vor, dass Mietsachschäden unbegrenzt abgesichert sind. Geben Sie eine solche unbegrenzte Deckung an, wenn Sie für die Haftpflichtversicherung einen Vergleich starten.Hüten fremder Hunde/Tiere

Passen Sie oder Ihre Kinder gelegentlich auf den Hund der Nachbarn auf? Dann bedeutet das auch, dass Sie mit Ihrer gesetzlichen Haftpflicht dafür einstehen, wenn der Hund zum Beispiel einen Unfall verursacht oder jemanden beißt. Ihre Privathaftpflicht sollte deshalb das Risiko abdecken, dass sich aus dem Aufpassen auf fremde Hunde ergibt. Das gilt übrigens auch, wenn Sie gelegentlich fremde Pferde reiten – auch hier übernehmen Sie beim Ausritt die volle Haftung, für die im Idealfall Ihre Privathaftpflicht einsteht.Noch mehr Haftpflicht-Schutz: Weitere Zusatzbausteine

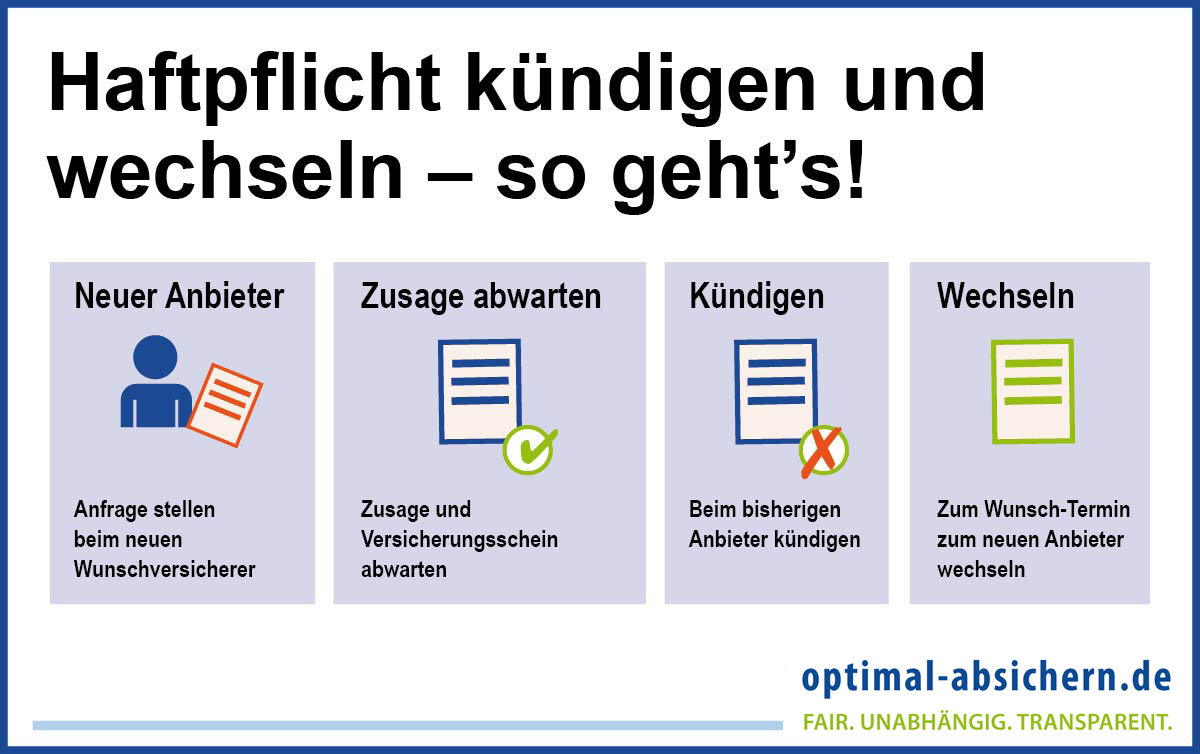

Bestehende Haftpflichtversicherung kündigen und wechseln

Wir haben Ihnen oben gezeigt, welche Leistungsmerkmale eine leistungsstarke Haftpflichtversicherung ausmachen. Fehlen in Ihrem bestehenden Schutz einzelne oder gar mehrere Merkmale, dann ist es sinnvoll, den bestehenden Schutz zu kündigen und zu einer besseren privaten Haftpflichtversicherung zu wechseln.Die bestehende Haftpflichtversicherung kann ordentlich und außerordentlich sowie beim Tod des Versicherten gekündigt werden. Bei einer ordentlichen Kündigung müssen Sie drei Monate vor der nächsten Hauptfälligkeit kündigen, nach dem Schadensfall oder einer Beitragserhöhung binnen vier Wochen nach der Schadensbearbeitung oder der Beitragserhöhung. In der regel ist eine schriftliche Kündigung schon aus Beweisgründen sinnvoll.

- Ordentlich

- Kündigung bei Tod

- Außerordentlich

Diese reguläre Kündigung ist immer mit einer Frist von drei Monaten zum Ende des Versicherungsjahres möglich. Bei Haftpflchtversicherungen mit einer Laufzeit von drei Jahren kann zum Ende des dritten Jahres mit einer Frist von ebenfalls drei Monaten gekündigt werden.

Und so wird gerechnet: Ihre Haftpflichtversicherung läuft noch bis zum 11.4. – dann muss die Kündigung spätestens am 11.1. bei der Haftpflichtversicherung eingegangen sein.

Versäumen Sie die Kündigungsfrist, verlängert sich die Laufzeit der Haftpflichtversicherung um ein weiteres Jahr!

Und so wird gerechnet: Ihre Haftpflichtversicherung läuft noch bis zum 11.4. – dann muss die Kündigung spätestens am 11.1. bei der Haftpflichtversicherung eingegangen sein.

Versäumen Sie die Kündigungsfrist, verlängert sich die Laufzeit der Haftpflichtversicherung um ein weiteres Jahr!

Verstirbt der Versicherungsnehmer mit einer Haftpflichtversicherung für Singles, enden auch die Rechte und Pflichten aus der Haftpflichtversicherung – eine Kündigung ist dann nicht erforderlich, es reicht, wenn die Haftpflichtversicherung formlos informiert wird. Der zu viel gezahlte Jahresbeitrag wird dann anteilig an die Hinterbliebenen ausgezahlt.

Bei einer Haftpflichtversicherung für Paare oder Familien besteht der Versicherungsschutz auch nach dem Tod des Versicherungsnehmers erst einmal weiter – auf jeden Fall bis zum Ende des Versicherungsjahres. Die Hinterbliebenen können den Vertrag weiterführen, indem Sie einfach die nächste Prämie zahlen. Nicht nur bei der Haftpflichtversicherung gilt, dass es meist nicht ideal ist, den bisherigen Schutz einfach weiterzuführen. Besser ist es, den Schutz auf die neue Lebenssituation anpassen zu lassen!

Bei einer Haftpflichtversicherung für Paare oder Familien besteht der Versicherungsschutz auch nach dem Tod des Versicherungsnehmers erst einmal weiter – auf jeden Fall bis zum Ende des Versicherungsjahres. Die Hinterbliebenen können den Vertrag weiterführen, indem Sie einfach die nächste Prämie zahlen. Nicht nur bei der Haftpflichtversicherung gilt, dass es meist nicht ideal ist, den bisherigen Schutz einfach weiterzuführen. Besser ist es, den Schutz auf die neue Lebenssituation anpassen zu lassen!

Neben der regulären Kündigung besteht für einige Situationen ein Sonderkündigungsrecht mit speziellen Kündigungsfristen. In folgenden Situationen kann ein solches Kündigungsrecht bestehen:

Beitragserhöhung

Wird der Beitrag für die Haftpflichtversicherung erhöht, ohne dass die Leistungen entsprechend angepasst werden, können Sie den Vertrag kündigen und eine neue Haftpflichtversicherung abschließen. Für die Kündigung der Haftpflichtversicherung haben Sie dann einen Monat Zeit, nachdem Sie die Beitragserhöhung erhalten haben.Schadensfall

Ein Sonderkündigungsrecht besteht darüber hinaus auch, wenn ein Schaden gemeldet wurde. Sie können dann innerhalb eines Monats nach Abschluss der Schadensbearbeitung kündigen.Kündigung durch Versicherer

Im Schadensfall hat allerdings auch die Haftpflichtversicherung ein Sonderkündigungsrecht und kann die Haftpflicht aufheben. In diesem Fall sind Sie sogar gezwungen, eine neue Haftpflichtversicherung zu suchen.+

Die häufigsten Fragen zur Haftpflichtversicherung

Sind Vorschäden wichtig? +

Die Vorversicherung ist beim Vergleich der Haftpflichtversicherung wichtig. Jede Haftpflichtversicherung wird bei Antragsstellung nach der Vorversicherung fragen, weil ein erlittener Schaden die Haftpflichtversicherung im Vergleich zu einem Versicherten ohne Schaden teurer macht. Wird von der bisherigen Versicherung mehr als ein Schaden gemeldet, kann es sogar sein, dass Sie die eine oder andere Haftpflichtversicherung aus dem Vergleich streichen können, weil sie Ihnen kein Angebot zum Abschluss einer Privathaftpflicht machen will. Bevor Sie also eine bestehende Haftpflichtversicherung kündigen, sollten Sie den neuen Vertrag sicher haben.

Gilt die private Haftpflichtversicherung im Ausland? +

Wenn Sie längere Zeit im Ausland sind, sollte die private Haftpflichtversicherung auch dort Schäden wie im Inland regulieren. Standard bei den Haftpflichtversicherungen ist heute ein Schutz bei einem Aufenthalt bis zu drei Jahren, einige Anbieter verlängern den Schutz um mehrere Jahre oder begrenzen bei der Haftpflicht den Schutz im Ausland gar nicht.

Ist eine Selbstbeteiligung bei der Privathaftpflicht sinnvoll? +

Eine solche Selbstbeteiligung ist immer dann eine Überlegung wert, wenn eine zu hohe Prämie für eine Versicherung durch die Selbstbeteiligung so gesenkt wird, dass der Schutz bei der gewünschten Versicherungssumme bezahlbar wird. In aller Regel wird das auf eine Haftpflichtversicherung nicht zutreffen, weil die Haftpflicht auch ohne Selbstbeteiligung zu den günstigsten Policen am Markt zählt. Mehr als 100 Euro wird auch eine Familie kaum für die Privathaftpflicht an eine Versicherung zahlen müssen – ob nun mit oder ohne Selbstbeteiligung.

Wann zahlt die Haftpflichtversicherung nicht? +

Bestimmte Schäden sind von der Leistungspflicht der Haftpflichtversicherung immer oder zumindest bei vielen Verträgen ausgenommen – dazu zählen unter anderem

- Schäden, die vorsätzlich herbeigeführt wurden,

- Schäden, die Sie selbst erleiden – Ausnahme ist der Forderungsausfallschutz,

- Schäden von Angehörigen, die mit Ihnen zusammenwohnen oder im Vertrag mitversichert sind,

- Schäden durch den Gebrauch von Fahrzeugen.

Was tun im Schadensfall? +

Haben Sie einen Haftpflichtschaden verursacht, sollten Sie besonnen reagieren und einige wichtige Punkte beherzigen:

- Begrenzen Sie den Schaden soweit wie möglich: Sorgen Sie dafür, dass der angerichtete Schaden nicht größer oder schlimmer werden kann.

- Dokumentieren Sie den Schaden: Nutzen Sie einen Fotoapparat, um den Schaden zu dokumentieren, oder fertigen Sie eine Skizze an.

- Melden Sie den Schaden Ihrer Versicherung: Dies sollte am besten direkt nach Entstehung des Schadens erfolgen – hier reicht in der Regel auch eine telefonische Meldung, am besten innerhalb der nächsten drei bis fünf Tage nach dem Schadensereignis.

- Binden Sie Ihre Haftpflichtversicherung immer ein: Erhalten Sie Klagen, Mahnungen oder andere Briefe und Infos vom Geschädigten, leiten Sie all diese an Ihre Versicherungsgesellschaft weiter. Sie wird die Ansprüche regulieren und notfalls unberechtigte Forderungen auch abwehren.

Deckt die private Haftpflichtversicherung auch Schäden am Arbeitsplatz ab? +

Nein, sie deckt nur Schäden ab, die im privaten Bereich entstehen – wenn Sie beruflich einen Schaden verursachen, gibt es dafür spezielle Haftpflichtversicherungen, die sogenannten Berufshaftpflicht- oder Vermögensschadenhaftpflichtversicherungen.

Gibt es eine Wartezeit bei der Haftpflichtversicherung? +

Nein, sobald Sie eine Haftpflichtversicherung abgeschlossen haben, beginnt Ihr Versicherungsschutz.

Welche Leistungen sind für Familien wichtig? +

Haftpflichtversicherung ist nicht gleich Haftpflichtversicherung – das gilt auch für den Schutz der mitversicherten Kinder. Einige Leistungsmerkmale sind gerade bei Familien mit Kindern wichtig.

Haftung deliktunfähiger Kinder

Da Kinder erst ab dem siebten bzw. im Straßenverkehr zehnten Lebensjahr deliktfähig sind und haften, kann der Geschädigte bei jüngeren Kindern leer ausgehen. Haben Sie nämlich keine Aufsichtspflicht verletzt, haftet für die Schäden Ihres Nachwuchses niemand. Um diese Haftungslücke zu schließen, gibt es bei der privaten Haftpflichtversicherung für Kinder die Erweiterung um die Haftung für deliktunfähige Kinder. Die Haftpflichtversicherung zahlt bis zur versicherten Obergrenze dann auch Schäden, die kleinere Kinder anrichten.Forderungsausfallversicherung

Wer selbst von jemandem ohne private Haftpflichtversicherung geschädigt wird, sollte eine Forderungsausfallversicherung in der eigenen privaten Haftpflichtversicherung mit vereinbaren. Bei Kindern hieße das: Sie bekommen einen eigenen Schaden von Ihrer privaten Haftpflichtversicherung ersetzt, wenn der Verursacher (ohne private Haftpflichtversicherung) endgültig nicht zahlen kann.Haftung bei Gefälligkeiten

Richtet Ihr Kind bei einer Gefälligkeit – zum Beispiel beim Blumengießen oder Rasenmähen bei den Nachbarn – einen Schaden an, ist der nicht in der Haftpflichtversicherung abgesichert. Der Grund: Wer anderen unentgeltlich hilft, soll nicht noch mit einer Haftung belastet werden, wenn ihm dabei ein Missgeschick passiert. Und für die Haftpflichtversicherung heißt das: Gibt es keine Haftung, muss die Haftpflicht auch nicht einspringen. Manche Haftpflichtversicherungen sehen aber dennoch eine Haftung bei Gefälligkeiten vor und regulieren Schäden.Schlüsselverlust

Wer in einer Wohnanlage mit Schließsystem lebt, sollte eine Schlüsselversicherung in die private Haftpflichtversicherung einbeziehen: Sie trägt dann die Kosten, wenn die Kinder einen Hausschlüssel verlieren und die Schließanlage ausgetauscht werden muss.Modell-Foto: colourbox.com