FAQ Berufsunfähigkeitsversicherung Entscheidung Wie hoch sollte (und kann) die Berufsunfähigkeitsrente abgeschlossen werden?

1. Bedarf ermitteln: Sie müssen ausrechnen, welche Summe als Einkommensersatz ausreichend ist, um alle Ausgaben und Kosten weiterhin decken zu können, wenn das Einkommen wegfällt. Dazu zählen neben den Kosten des täglichen Lebens von der Miete bis zur Rate für das Auto auch die Ausgaben für die Gesundheitsvorsorge und die private Altersvorsorge. Und ganz wichtig: Sie müssen einplanen, dass Sie auf Ihre Berufsunfähigkeitsrente Steuern zahlen müssen - mit einer Pauschale von 25 Prozent dürften Sie auf Nummer Sicher gehen.

2. Vorhandene Ansprüche berechnen (lassen): Sie ermitteln in diesem Schritt, welche Ansprüche Sie bereits haben, die Ihnen im Fall einer Erkrankung sicher zur Verfügung stehen. Wenn Sie vom Bedarf diese Summe abziehen, haben Sie die Rentenlücke, die Sie versichern müssen.

1. Bedarf ermitteln

- Miete/ Rate für die Immobilie

- Lebenshaltung

- Auto

- Ausbildung der Kinder

- private Altersvorsorge

- Gesundheitsvorsorge

- etc....

2. Vorhandene Ansprüche berechnen (lassen)

Anspruch auf Leistungen der Deutschen Rentenversicherung (Erwerbsminderungsrente)

- Schüler, Studenten, Hausfrauen und Hausmänner haben keine Ansprüche auf eine Erwerbsminderungsrente.

- Selbstständige haben ebenfalls keinen Anspruch auf Leistungen aus der Deutschen Rentenversicherung - eine Ausnahme gilt nur für diejenigen, die pflichtversichert sind.

- Freiberufler bekommen oft vom zuständigen Versorgungswerk eine Rente bei Berufsunfähigkeit oder Erwerbsminderung - die Anspruchshürden sind jedoch recht hoch.

- Auszubildende haben zumindest bei Arbeitsunfällen und einer Berufskrankheit Schutz über die Erwerbsminderungsrente.

- Beamte auf Probe und Widerruf sind nicht vom Dienstherren abgesichert - sie werden lediglich in der Deutschen Rentenversicherung nachversichert.

Beamtenabsicherung nicht vergessen!

Als Beamte zahlen Sie nicht in die gesetzliche Rentenversicherung ein, sondern sind über Ihren Dienstherren abgesichert. Diese Ansprüche auf Ruhegeld sollten bei der Berechnung der erforderlichen Berufsunfähigkeitsrente (exakt bei Beamten: Dienstunfähigkeitsrente) natürlich berücksichtigt werden.Anspruch auf Leistungen aus der betrieblichen Altersversorgung

Ansprüche aus bestehenden privaten Absicherungen

Tipp: Bezahlbaren Kompromiss finden

Grundsätzlich gilt bei der Wahl der “richtigen” Rentenhöhe in der Berufsunfähigkeitsversicherung, dass Sie einen Kompromiss aus gewünschter und bezahlbarer Leistung finden müssen. Um die Kosten gerade für junge Menschen bezahlbar zu halten, kann die Rentenhöhe erst einmal niedriger angesetzt werden - über eine Beitragsdynamik und eine Nachversicherungsgarantie ist es dann möglich, die Berufsunfähigkeitsrente nach und nach anzupassen. Zum günstigen Einstieg mit einer angemessenen Rentenhöhe eignen sich auch die sogenannten Startertarife: Sie gewähren in den ersten meist fünf bis zehn Jahren zum Teil deutliche Nachlässe auf den Beitrag und verlangen dafür später - wenn das Gehalt entsprechend gewachsen ist - etwas höhere Beiträge.3. Prüfung der Versicherer

Und auf der anderen Seite der Umfang der Gesundheitsprüfung: Die wird nämlich immer umfangreicher, je mehr Rente versichert werden soll. Meist müssen bis zu einer monatlichen Rente von 2.500 Euro lediglich die Gesundheitsfragen im Antrag beantwortet werden - darüber hinaus sind ärztliche Untersuchungen die Regel, deren Umfang jeder Versicherer selbst festlegt.

Angemessenheit

Prüfung der Basler

Prüfung der Alte Leipziger

Selbstständige und Freiberufler müssen Ihren Gewinn in der Regel sehr detailliert darlegen, um hohe Renten durchzusetzen. Zusätzlich ist die Rentenhöhe für bestimmte Berufe und Berufsgruppen meist begrenzt. Schüler und Studenten zum Beispiel finden kaum Versicherer, die mehr als 1.000 bis 1.500 Euro absichern - über die Nachversicherung kann die BU-Rente aber später angepasst werden. Und neben Hausfrauen bzw. Hausmännern können oft auch Beamte nur geringere Renten absichern, weil der Versorgungsanspruch gegen den Dienstherren meist deutlich höher ist als der Anspruch auf Erwerbsminderungsrente bei Beamten.

Umfang der Gesundheitsprüfung

Gesundheitsprüfung Volkswohlbund

Gesundheitsprüfung der Continentale

Stufe 1: Zunächst einmal wird bei Versicherer 1 dann eine BU-Rente von 2.500 Euro mit den regulären Gesundheitsfragen ohne weitere ärztliche Untersuchung beantragt. Ist die bewilligt, geht es zu Stufe 2 ...

Stufe 2: Jetzt wird bei Versicherer 2 die restliche gewünschte BU-Rente in einem separaten Vertrag beantragt. Die Versicherer legen bei der Bemessung der Untersuchungsgrenzen in der Regel nur die Renten zugrunde, die bei ihnen selbst versichert sind und werden. Sie können also die Untersuchungsgrenzen bei Versicheer 2 noch einmal ausschöpfen und z. B. weitere 2.500 Euro ohne erneute ärztliche Untersuchung und nur mit dem Ausfüllen der Gesundheitsfragen beantragen!

Wäre dagegen die gesamte Rente bei einem Versicheer beantragt worden, hätten Sie eine umfangreiche Gesundheitsprüfung absolvieren müssen!

Die Regelungen der Versicherer im Detail

Allianz +

Angemessenheit

Für die maximal mögliche jährliche Berufsunfähigkeitsrente gilt als Formel: Möglich ist eine Absicherung bei durchschnittlichen jährlichen Bruttoarbeitseinkommen der letzten drei Jahre bis einschließlich 60.000 Euro eine BU-Jahresrente von höchstens 70 Prozent des Bruttojahreseinkommens. Bei Einkommensanteilen von 60.001 Euro bis zu 100.000 Euro können diese Anteile noch einmal 50 Prozent versichert werden. Einkommen über 100.000 Euro sind auf Anfrage individuell versicherbar.Untersuchungsgrenzen

Bis zu einer monatlichen Rente von 2.500 Euro wird nur die Beantwortung der Gesundheitsfragen gefordert. Bei höheren Renten wird der Untersuchungsbericht E----0105Z0 gefordert, weiterhin wird unterschieden nach Ihrem Alter bei Vertragsbeginn: Sind Sie maximal 49 Jahre jung, müssen Sie bei einer Rente bis zu 7.500 Euro ein ärztliches Zeugnis vorlegen, einen HIV-Test, ein kleines Blutbild, eine Ergometer-Auswertung und ein Ruhe-EKG. Bei höheren Renten ist zusätzlich ein Stressecho und ein Lungenfunktionstest erforderlich.Ältere Antragssteller müssen bis 3.000 Euro Rente einen HIV-Test, ein kleines Blutbild, eine Ergometer-Auswertung und ein Ruhe-EKG beibringen. Bis 7.500 Euro Rente wird zusätzlich eine Ergometer-Auswertung und ein Ruhe-EKG benötigt, bei noch höheren Renten Bei höheren Renten ist zusätzlich ein Stressecho und ein Lungenfunktionstest erforderlich sowie ein Befund zur Carotis.

Bei der Berechnung der Summengrenzen für die Untersuchungen müssen alle beim jeweiligen Versicherer (Allianz Leben oder DLVAG) bestehenden Versicherungen, die in den letzten fünf Jahren ohne Untersuchung abgeschlossen wurden, berücksichtigt werden.

Bei Risikoversicherungen mit einem jährlichen Nettobeitrag von weniger als 250 Euro müssen Kosten vom Antragsteller übernommen werden. Findet eine Untersuchung nach dem Standard-Druckstück E----0105Z0 statt, werden folgende Kosten erstattet:

- Blut-/Urinuntersuchung (nüchtern: kleines Blutbild, GGT, GPT, Cholesterin, HDL, Triglyceride, Kreatinin, HbA1c, BKS, Urinsteifentest): 145 Euro.

- HIV- Test (Bei positivem Suchtest mit Bestätigungstest): 30 Euro

- Cotinin im Urin (nur für Nichtraucher, die einen Nichtrauchertarif beantragt haben): 55 Euro

- Ergometrei inkl. Ruhe-EKG mit mindestens submaximaler Belstung und Befundung (gemäß GO?„ 652): 65 Euro

- Stressechokardiografie: 268 Euro

- Carotis-Soppler (Doppleruntersuchung der hirnversorgenden Arterien gemäß GO?„ 645): 128 Euro

- Lungenfunktionstest (nur bei Rauchern): 26 Euro

- Abdomensonografie: 65 Euro

- Echokardiografie: 95 Euro

- BNP-Wert: 33 Euro

Alte Leipziger +

Angemessenheit

Absicherbar sind 2/ 3 des Bruttoarbeitseinkommens bis zur Beitragsbemessungsrenze (die liegt 2020 bei 82.800 Euro) , darüber hinaus sind Einkommensanteile zu 1/ 3 absicherbar. Bestehen bereits Anwartschaften aus Berufs- und Erwerbsunfähigkeitsversicherungen, werden diese angerechnet:- Private Berufsunfähigkeitsrenten aus Produkten der dritten Schicht zu 100 Prozent.

- Berufsunfähigkeitsrenten der ersten und zweiten Schicht aus allen bestehenden Versicherungen (einschließlich der neu abgeschlossenen) bis 48.000 Euro zu 80 Prozent, der darüber liegende Teil zu 100 Prozent.

- Anwartschaften aus berufsständischen Versorgungswerken zu 50 Prozent, sofern die gesamten privat abgeschlossenen und neu beantragten Berufs-, Erwerbsunfähigkeits-, Dienstunfähigkeits- und Grundfähigkeitsrenten - unter Berücksichtigung des jeweiligen Anrechnungsprozentsatzes - 36.000 Euro jährlich übersteigen.

Untersuchungsgrenzen

Bis zu einer Rente von 2.500 Euro monatlich sind die Risikofragen im Antrag auszufüllen - eine Ausnahme gilt ab Alter 51: Hier ist bereits ab 12.000 Euro Jahresrente der Untersuchungsbericht B vorzulegen. Bei einer Rente von 2.501 bis 3.500 Euro ist immer swe Untersuchungsbericht B vorzulegen. Bei Renten über 3.501 Euro bis hin zu 7.500 Euro im Monat ist der sogenante erweiterte Untersuchungsbericht B plus vorzulegen - und ab 7.501 Euro muss dann ergänzend eine Herz-Kreislaufuntersuchung im Bogen HU plus gemacht werden. Ab einem Eintrittsalter von 60 Jahren ist grundsätzlich ein Bericht des Hausarztes erforderlich. Und zur Feststellung der Risikogruppe werden alle bestehenden BU-Renten berücksichtigt, die nicht gekündigt werden sollen.Bereits bei der Alte Leipziger bestehende BU-Renten (als Zusatzversicherung bzw. als selbständige Versicherung) oder BU-Beitragsbefreiungen werden, unabhängig davon wann sie abgeschlossen wurden, berücksichtigt und zur neu beantragten BU-Rente oder BU-Beitragsbefreiung addiert.

Downloads:

AXA +

Angemessenheit

Bei der AXA gilt für die Angemessenheit der BU-Jahresrenten folgende Faustregel:- bis 24.000 Euro Bruttojahreseinkommen: 75 Prozent vom Bruttojahreseinkommen

- ab 24.001 bis 50.000 Euro Bruttojahreseinkommen: 65 Prozent vom Bruttojahreseinkommen

- ab 50.001 Euro Bruttojahreseinkommen: 50 Prozent vom Bruttojahreseinkommen.

- Alle privaten und betrieblichen Versorgungsleistungen für den Fall der Berufs- /Dienst-/Erwerbsunfähigkeit zu 100 Prozent.

- Berufsständige Versorgungen mit 50 Prozent ab 50.000 Euro BU-Gesamtversorgung inkl. der privaten Absicherung.

- Ansprüche aus der Beamtenversorgung zu 100 Prozent.

- Hausfrauen, Hausmänner 1.250 Euro

- Auszubildende und Schüler: 1.250 Euro

- Studenten 1.250 Euro

- Existenzgründer: 1.000 Euro

- Medizinstudenten bis Physikum: 1.250 Euro

- Medizinstudenten ab Physikum: 1.500 Euro

- Heilberufstudenten bis vergleichbarer Zwischenprüfung 1.250 Euro

- Heilberufstudenten ab vergleichbarer Zwischenprüfung 1.500 Euro

- Medizinstudenten ab 10. Fachsemester: 2.000 Euro

Untersuchungsgrenzen

Die AXA unterscheidet beim Umfang der Gesundheitsprüfung auch zwei verschiedene Altergsruppen: Zum einen die bis 49 Jahre, zum anderen die Antragssteller mit dem berufsgruppenabhängigen Endalter. In beiden Gruppen müssen bis zu einer monatlichen Rente von 2.500 Euro lediglich die Gesundheitsfragen im Antrag ausgefüllt werden. Ein ärztliches Zeugnis zur Ergänzung ist erforderlich bei Renten bis 3.500 Euro monatlich - in der Gruppe der bis 49-Jährigen kommt ergänzend ein HIV-Test hinzu. Bis 7.500 Euro Höchsrente sind neben den Gesundheitsfragen im Antrag ein HIV-Test und der Laborberichterforderlich, bei den über 50-Jährigen zusätzlich ein EKG. Bei noch höheren Renten ist zusätzlich ein Stress-Test und eine Lungen-Untersuchung notwendig.

Basler +

Angemessenheit

Möglich ist eine Absicherung inklusive aller bestehenden Renten bis maximal 60 Prozent des Brutto- und 75 Prozent des Nettoeinkommens. Ansprüche aus betrieblicher Altersvorsorge und Versorgungswerken werden vom Jahresbruttoeinkommen in Höhe von 60 Prozent bzw. 25 Prozent (Versorgungswerk) abgezogen.Untersuchungsrenzen

Die Basler hat die Antragssteller in drei Risikostufen eingeordenet:- Risikostufe 0: Renten bis 2.,500 Euro monatlich, bei über 45-Jährigen bis 2.000 Euro monatlich

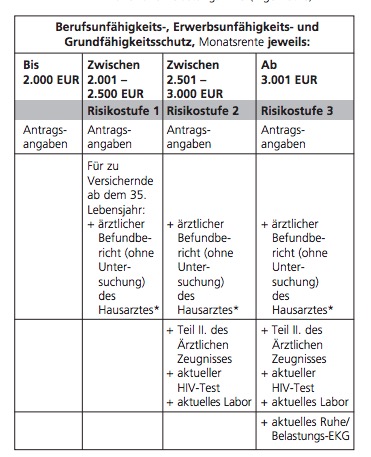

- Risikostufe 1: Renten bis 3.500 Euro monatlich, unabhängig vom Alter

- Risikostufe 2: Renten bis 5.000 Euro monatlich

Continentale +

Angemessenheit

Bei den Höchstgrenzen für Ihre BU-Absicherung gilt folgendes: Arbeitnehmer können 85 Prozent des Jahres-Nettoarbeitseinkommens bis 50.000 Euro p.a. absichern, außerdem 60 Prozent des über 50.000 Euro p.a. hinausgehenden Jahres-Nettoarbeitseinkommens. Selbstständige und Freiberufler können maximal 65 Prozent des Gewinns bzw. Jahresüberschusses vor Steuern bis 50.000 Euro p.a. absichern, dazu 40 Prozent des über 50.000 Euro p.a. hinausgehenden Gewinns/Jahresüberschusses vor Steuern.Bestehende oder beantragte BU-Versicherungen (auch bei anderen Gesellschaften), Dienstunfähigkeitsversicherungen, Grundfähigkeitsversicherungen, Anwartschaften aus Beamten- oder beamtenähnlichen Verhältnissen werden bei der Festlegung der maximal versicherbaren Rente berücksichtigt. Nicht angerechnet werden jedoch: Absicherung aus der gesetzlichen Rentenversicherung sowie die Absicherung aus berufsständischen Versorgungswerken, sofern die beantragte BU/ EU-Rente nicht über 36.000 Euro jährlich liegt. Bei Jahresrenten über 36.000 Euro (inkl. aller Vorversicherungen) werden Anwartschaften aus berufständischen Versorgungswerken zu 50 Prozent berücksichtigt.

Für folgende Berufsgruppen gibt es Sonderregelungen:

Schüler

BU-Absicherung (Tarif PBUS) mit einer maximal versicherbaren Rente von 1.000 Euro monatlich, zur Erhöhung der Rente zusätzlich Dynamik möglich. Schüler am Gymnasium können eine BU-Rente bis 1.500 Euro monatlich abschließen.

Studenten

Die maximal versicherbare BU-Rente bei Studenten (Uni, FH, DH) liegt bei monatlich 2.000 Euro unter Angabe der Fachrichtung, zur Erhöhung der Rente zusätzlich Dynamik möglich. Für BA-Studenten und Studenten (Uni, FH, DH) der Fachrichtungen Lehramt, Musik, Sport und künstlerische Ausrichtungen ist eine maximal versicherbare BU-/EU-Rente von monatlich 1.000 Euro möglich. Alternativ kann der EU-Tarif (PEU/PEUS) unter Angabe der Fachrichtung mit späterer Umwandlungsmöglichkeit in BU abgeschlossen werden, bei erstmaliger Aufnahme einer Berufsausbildung oder erstmaliger Aufnahme einer beruflichen Tätigkeit.

Auszubildende / Hausfrauen und Hausmänner

Hier beträgt die maximal versicherbare BU-/EU-Rente von 1.000 EUR monatlich, zur Erhöhung der Rente zusätzlich Dynamik möglich. Berufsanfänger können den Schutz ggf. ergänzen um eine Zusatzvertrag, der die Wartezeit in der Erwerbsminderungsrente der Deutschen Rentenversicherung überbrückt (sog. Kurzläufer-Vertrag“).

Untersuchungsrenzen

Bei der Continentale gilt: Bis zu einer beantragten Rentenhöhe von 2.500 Euro ist keine ärztliche Untersuchung notwendig – die Beantwortung der Gesundheitsfragen im Antrag genügt. Bei einer Rentenhöhe über 2.500 Euro haben Sie die Wahlmöglichkeit zwischen Medical Home Service und einem ärztlichen Zeugnis. Bei einer monatlichen Rente von mehr als 2.500 bis 3.000 Euro findet die ärztliche Untersuchung auf üblichem Attestformular (Arztt-Zeugnis, Druckstück-Nr. 3832) statt - mit den angegebenen Laborwerten inkl. HIV-Test durch einen praktischen Arzt oder einen Facharzt für Innere Medizin. Bei einem Eintrittsalter ab 50 Jahre ist zusätzlich der Zusatzlaborwert nt-pro BNP anzugeben.Bei einer Rente über 3.000 Euro wird zusätzlich eine Untersuchung durch einen Facharzt für Innere Medizin erforderlich, ebenso eine kleine Lungenfunktionsprüfung, Echocardiographie (2D Echo), abdominelle Sonographie, Außerdem müssen die Zusatzlaborwerte (jeweils mit Angabe des Labor-Normbereiches): Bilirubin,Harnstoff, GOT und Quick

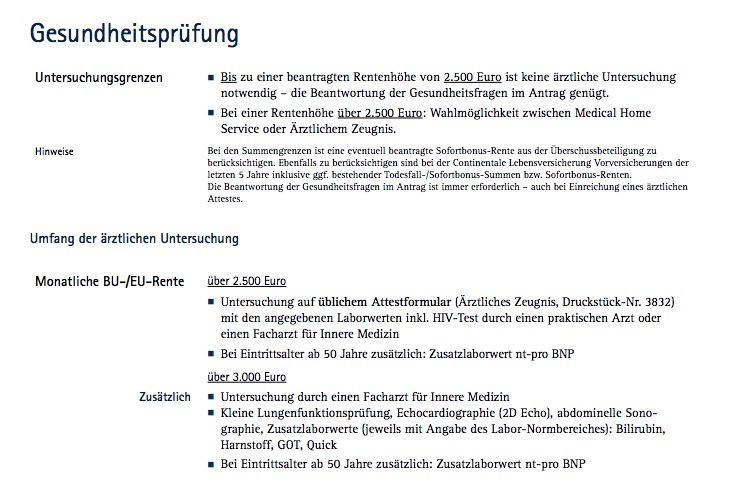

angebene werden. Bei einem Eintrittsalter ab 50 Jahre ist zusätzlich der Zusatzlaborwert nt-pro BNP anzugeben.

Der Mecical Home Service mit Untersuchung durch Fachhkräfte der Continentale (MHS) kann innerhalb folgender Grenzen genutzt werden: Bei einer monatliche BU-/EU-Rente ab 1.500 Euro bis 2.500 Euro ist der MHS als Alternative zu den Gesundheitsfragen im Antrag Teil C. Genutzt wird das Formular Gesundheitserklärung (Druckstück-Nr. 3035). Bei einer höheren Rente bis 7.500 Euro ist der MHS (mit eigenem Fragebogen) als Alternative zu den Gesundheitsfragen im Antrag Teil C und zur notwendigen ärztlichen Untersuchung anzusehen. Genutzt wird das Formular Gesundheitserklärung (Druckstück-Nr. 3035).

Bei den Summengrenzen ist eine eventuell beantragte Sofortbonus-Rente aus der Überschussbeteiligung zu berücksichtigen. Ebenfalls zu berücksichtigen sind Vorversicherungen der letzten 5 Jahre inklusive ggf. bestehender Todesfall-/Sofortbonus-Summen bzw. Sofortbonus-Renten.

Downloads

Die Bayerische +

Angemessenheit

Grundsätzlich soll die Summe aller bei Berufsunfähigkeit zu erwartenden Rentenleistungen einen gewissen Prozentsatz des Bruttoeinkommens nicht überschreiten. Als Richtgröße für versicherbare BUZ/BV-Barrenten sind folgende Höchstbeträge vorgesehen:- 60 Prozent des durchschnittlichen Gewinns vor Steuern der letzten 3 Jahre bei Selbstständigen

- 60 Prozent des Bruttojahreseinkommens bei Sozialversicherungspflichtigen

- 30 Prozent der Bruttojahresbezüge bei Beamten, Richtern, Soldaten und Kirchenbeamten

Nicht angerechnet werden bei Sozialversicherungspflichtigen und Beamten

- Leistungen aus der gesetzlichen Sozialversicherung und aus der Beamtenversorgung,

- der Pflegeversicherung,

- Krankengeld und Krankenhaustagegeld sowie

- private Unfallrenten

Für folgende Berufsgruppen gelten Besonderheiten:

- Lehrer: Bei Lehrern wird mit dieser Regelung eine Gesamtmonatsrente von 1.500 EUR unabhängig von den Bruttobezügen akzeptiert.

- Schüler, Umschüler, Auszubildende, Helfer/innen im Bundesfreiwilligendienst und Hausfrauen/Hausmänner: Hier werden Renten bis zu 1.000 Euro ohne Prüfung der Angemessenheit akzeptiert.

- Beamte, Soldaten, Kirchenbeamte, Richter: Hier werden Renten bis zu 1.250 Euro ohne Prüfung der Angemessenheit akzeptiert.

- Studenten: Hier werden Renten bis zu 1.500 Euro ohne Prüfung der Angemessenheit akzeptiert.

Untersuchungsgrenzen

Bis zu einer Rentenhöhe von 2.500 Euro (ab 45 Jahre 2.000 Euro) reicht das Ausfüllen der Gesundheitsfragen im Antrag.

Bis zu einer Rentenhöhe von 3.000 Euro (2.200 Euro ab 45 Jahre) wird ein ärztliches Zeugnis einschließlich Labor (HbA1c, Cholesterin, Gamma-GT, HIV-Antikörper) sowie Cotinintest bei Nichtrauchern verlangt. Bei höheren Renten wird velangt ein ärztliches Zeugnis einschließlich Labor (HbA1c, Cholesterin, Gamma-GT, HIV-Antikörper), Cotinintest bei Nichtrauchern, EKG (Ergometrie) mit laufenden Blutdruckkontrollen sowie weitere Laborwerte: Vollständiges Blutbild, einschließlich Differentialblutbild, Triglyzeride, SGPT, Kreatinin, Harnsäure, Blutkörperchensenkungsgeschwindigkeit, CHE oder Quickwert.

Ab 6.000 Euro Rente wird unabhängig vom Alter verlangt das ärztliche Zeugnis einschließlich Labor (HbA1c, Cholesterin, Gamma-GT, HIV-Antikörper), Cotinintest bei Nichtrauchern, generell EKG (Ergometrie) mit laufenden Blutdruckkontrollen, weitere Laborwerte: Vollständiges Blutbild, einschließlich Differentialblutbild, Triglyzeride, SGPT, Kreatinin, Harnsäure, Blutkörperchensenkungsgeschwindigkeit, CHE oder Quickwert.

HDI +

Angemessenheit

Beim HDi werden bis zu einem Einkommen von 100.000 Euro im Jahr 60 Prozent des Bruttoeinkommens als maximale Absicherungshöhe akzeptiert. Darüber hinausgehende Einkommensanteile werden zu max. 30 Prozent akzeptiert.Angerechnet werden

- bestehende BU-Versicherungen zu 100 Prozent

- Beitragsbefreiung ab 30.000 Euro per anno zu 100 Prozent

- Versorgungswerke der Kammerberufe (?rzte, Steuerberater, Rechtsanwälte) ab 48.000 Euro Gesamt-Absicherung zu 50 Prozent.

- gesetzliche Ansprüche aus der Deutschen Rentenversicherung Bund

- Unfallversicherung mit EU-Leistung

- private Unfallversicherung

- Pflegeversicherung

- Krankengeld

- Krankenhaustagegeld.

Untersuchungsgrenzen

Bei einer Rente bis 30.000 Euro Jahressumme (bei bAV 36.000 Euro) müssen lediglich die Gesundheitsfragenim Antrag ausgefüllt werden. Bei einer höheren Rente ist ein ärztliches Zeugnis erforderlich, außerdem ein 12-Kanal-Ergometrie einschließlich Ruhe-EKG unter mindestens submaximaler Belastung sowie eine Laboruntersuchung mit folgenden Werten:- Hämoglobin,

- Erythrozyten,

- Leukozyten,

- Thrombozyten,

- Cholesterin,

- HDL+LDL,

- Triglyceride,

- HbA1c,

- CRP,

- GPT und GGT,

- GOT,

- Kreatinin und

- Harnsäure

Bei den Untersuchungsgrenzen werden immer mitberücksichtigt:

- Vorverträge der letzten 5 Jahre bei HDI-Leben. Zugrunde gelegt werden die Versicherungssummen/BU-EU-Renteninklusive Dynamikerhöhungen

- Überschussverwendungsart Bonus

- Prämenbefreiungen >= 12.000 Euro p.a

LV 1871 +

Angemessenheit

Bis zu einer Gesamtjahresrente von 40.000 Euro sichert die LV 1871 maximal 60 Prozent des durchschnittlichen Bruttojahreseinkommens ab. Ab einer Gesamtjahresrente über 40.000 Euro wird die Angemessenheit anhand der sogenannten 80/50-Regelung ermittelt. So können vom spezifischen Nettojahreseinkommen (Bruttoeinkommen abzüglich Einkommensteuer/Solidaritätszuschlag gemäß jeweiliger Einkommensteuertabelle) 80 Prozent der ersten 50.000 Euro abgesichert werden, darüber hinaus 50 Prozent.Sonderregelungen für bestehende Berufe mit Höchstgrenzen der Jahresrente:

- Studenten: 18.000 Euro

- Schüler: 13.200 Euro

- Auszubildende: 13.200 Euro

- Studenten für Lehramt/Sport/Verwaltung/Pflege/ Erziehung: 13.200 Euro

- Hausfrauen/-männer: 13.200 Euro

- Beamte: 13.200 Euro

- Arbeitnehmer in Elternzeit: 18.000 Euro.

Nicht angerechnet werden

- EU-Ansprüche aus der gesetzlichen Rentenversicherung

- 50 Prozent bestehender private EU-Absicherungen

- Bestehende BU-Anwartschaften aus berufsständischen Versorgungswerken bis zu einer gesamten Jahresrente von über 36.000 Euro, ansonsten zu 50 Prozent

- Bestehende Grundfähigkeitsversicherungen bis zu einer gesamten Jahresrente von über 36.000 Euro, ansonsten zu 50 Prozent.

Untersuchungsgrenzen

Bis zu einer Jahresrente von 30.000 Euro müssen lediglich die Gesundheitsfragen im Antrag ausgefüllt werden - im Rahmen eines maschinellen Stichprobensystems kann von Fall zu Fall die Anforderung eines Arztberichtes erfolgen. Ganz wichtig: Bereits bestehende Versicherungen, die vor weniger als fünf Jahren abgeschlossen wurden und für die keine ärztlichen Untersuchungen vorliegen, müssen bei der Ermittlung der Risikosumme berücksichtigt werden! Ab 30.000 Euro Jahresrente ist eone ärztliche Untersuchung erforderlich - neben einem Ruhe-EKG sind Laboruntersuchungen vorzulegen mit einem großen Blutbild, BKS, Gamma-GT und GPT, Cholesterin (gesamt und HDL), Triglyceride, Serum-Kreatinin, Blutzucker (nüchtern) oder HbA1c-Wert sowie ein HIV-Test und eine Harnuntersuchung - ab Lebensalter 50 Jahre ist zudem der NT-proBNP-Wert anzugeben.Bereits bestehende Versicherungen, die vor weniger als fünf Jahren abgeschlossen wurden und für die keine ärztlichen Untersuchungen vorliegen, müssen bei der Ermittlung der Risikosumme berücksichtigt werden!

Downloads

Nürnberger +

Angemessenheit

Arbeitnehmer sichern maximal das nachgewiesene Netto-Arbeitseinkommen nach Steuern im Durchschnitt der letzten 3 Jahre zu 80 Prozent ab, solange es unter 50.000 Euro liegt. Einkommensanteile über 50.000 Euro können ergänzend bis zu 50 Prozent abgesichert werden. Vom Bruttoarbeitseinkommen (Durchschnitt der letzten 3 Jahre) sind alternativ bis 50.000 Eur maximal 60 Prozent versicherbar, für Einkommensanteile über 50.000 Euro sind es maximal 35 Prozent.Selbstständige sichern maximal das nachgewiesene Jahres-Arbeitseinkommen nach Steuern im Durchschnitt der letzten 3 Jahre zu 80 Prozent ab, solange es unter 50.000 Euro liegt. Einkommensanteile über 50.000 Euro können ergänzend bis zu 50 Prozent abgesichert werden. Vom Gewinn vor Steuern (Durchschnitt der letzten 3 Jahre) sind alternativ bis 50.000 Eur maximal 60 Prozent versicherbar, für Einkommensanteile über 50.000 Euro sind es maximal 35 Prozent.

Angerechnet werden alle bestehende BU-Versicherungen voll, Ansprüche aus berufsständischen Absicherungen zu 50 Prozent, wenn die Gesamtabsicherung über 36.000 Euro Jahresrente liegt.

Untersuchungsgrenzen

Die Nürnberger hat verschiedene Gruppen für die Untersuchungsgrenzen gebidet. Bis 30.000 Euro Jahresrente müssen lediglich die Gesundheitsfragen im Antrag ausgefüllt werden. Danach werden Untersuchungsrenzen gebildet: Bis 42.000 Euro Jahresrente ist in Gruppe I ein ärztliches Zeugnis erforderlich. Über 42.000 Euro Jahresrente sind in Gruppe II neben demärztlichen Zeugnis erforderlich ein HIV-Test, Laborwerte (Kleines Blutbild: Ery, Hb, Hkt, MCH, MCHC, MCV, Leuko, Tromb, GGT, GPT, Cholesterin, HDL, Triglyceride, Kreatinin, NBZ oder HbA1c, BKS, Harnsäure, NT-proBNP) mit Angabe der für das betroffene Labor maßgebenden "Normwerte". Antragssteller, die über 45 Jahre sind und mehr als 60.000 Euro Jahresrente versichern möchten, müssen in Gruppe 3 folgende Unterlagen beibringen:- Arztliches Zeugnis

- HIV-Test

- EKG (Ruhe/Belastung) mit ausreichender Beurteilung

- Laborwerte (Kleines Blutbild: Ery, Hb, Hkt, MCH, MCHC, MCV, Leuko, Tromb, GGT, GPT, Cholesterin, HDL, Triglyceride, Kreatinin, NBZ oder HbA1c, BKS, Harnsäure, NT-proBNP) mit Angabe der für das betroffene Labor maßgebenden "Normwerte".

Downloads

Stuttgarter +

Angemessenheit

Die maximal absicherbare Rente bei der Stuttgarter bemisst sich nach dem Bruttoeinkommen. Bis 48.000 Euro im Jahr können 70 Prozent abgesichert werden, darüber hinausgehende Gehaltsanteile bis 100.000 Euro zu 60 Prozebt und weiteres Gehalt dann bis zu 50 Prozent. Ab 150.000 Euro Jahreseinkommen erfolgt eine individuelle Prüfung.Angerechnet werden

- BU-/EU-/Grundfähigkeits-Vorversicherungen zu 100 Prozent

- Ansprüche aus berufsständige Versorgungswerken werden zur Hälfte angerechnet, wenn der Versicherungsschutz aus den bestehenden Absicherungen, einschließlich aller beantragten Absicherungen, 36.000 Euro Jahresrente übersteigt.

Untersuchungsgrenzen

Die Stuttgarter verlangt bis zu einer Jahresrente von 30.000 Euro nur die Beantwortung der Gesundheitsfragen im Antrag. Biszu 72.000 Euro Jahresrente muss neben den Gesundheitsfragen ein ärztliches Zeugnis vorgelegt werden außerdem sind die Laborwerte beizufügen, und zwar ein HIV-Test und kleines Blutbild (Ery, Hb, Hkt, MCH, MCHC, MCV, Leuko, Thomb, GGT, GPT, Cholesterin, HDL, Triglyceride, Kreatinin, NBZ oder HbA1c, Urin Stick, BKS). Bei Jahresrenten über 72.000 Euro muss zusätzlich ein Belastungs-EKG mit Befundung und EKG-Streifen vorgelegt werden. Bei Antragsstellern über 50 Jahre ist das Belastungs-EKB bereits ab einer Jahresrente von 30.000 Euro vorzulegen.Der Umfang der Gesundheitsprüfung richtet sich nach der Gesamtsumme der für die versicherte Person bei der Stuttgarter neu beantragten und in den letzten 5 Jahren ohne ärztliche Untersuchung abgeschlossenen Versicherungen mit einer Leistung im Berufsunfähigkeits-, Erwerbsunfähigkeitsfall oder bei Verlust einer Grundfähigkeit.

Downloads

Swiss Life +

Angemessenheit

Für die Arbeitskraftabsicherung sieht die Swiss Life auf Basis des Jahres-Nettoeinkommens bis 50.000 Euro eien Absicherung von 80 Prozent vor. Ab 50.001 Euro können 50 Prozent des 50.000 Euro übersteigenden Anteils versichert werden.Bei der Ermittlung des noch abzudeckenden privaten Arbeitskraft-Schutzes werden alle bereits bestehenden und beantragten Berufs- und Erwerbsunfähigkeits- und Grundfähigkeitsrenten inklusive Bonusrenten berücksichtigt – ausgenommen sind Ansprüche aus der gesetzlichen Rentenversicherung. BU-Renten aus berufsständischen Versorgungswerken werden nur berücksichtigt, wenn die Summe aus beantragten und bestehenden privaten Renten 36.000 Euro pro Jahr übersteigt - eien Anrechnung erfolgt dann zur Hälfte.

Die folgenden Personenkreise können eine monatliche Rente zur Arbeitskraftabsicherung mit Dynamik bis zur genannten Höhe versichern:

- Schüler, Hausfrauen/-männer, Elternzeit: bis zu 1.000 Euro

- Schüler ab 11. Klasse bis zu 1.300 Euro

- Azubis bis zu 1.300 Euro

- Bachelorstudenten: bis zu 1.500 Euro

- Masterstudenten (je nach Studiengang): bis zu 1.500 Euro bzw. 2.000 Euro

- Beamte: bis zu 600 Euro

- Piloten: bis zu 1.300 Euro

- Apotheker nach Apothekengründung oder -übernahme: bis zu 2.500 Euro

- Ärzte nach Praxisgründung oder -übernahme: bis zu 2.000 Euro (bei besonderer Spezialisierung – z.B. Radiologen – bis zu 3.000 Euro)

- Existenzgründer: bis zu 1.500 Euro.

Untersuchungsrenzen

Die Swiss Life sieht bei einer Risikosumme von mehr als 30.000 Euro Jahresrente eine ärztliiche Untersuchung inklusive Laborwerten vor (Erythrozyten, Hämoglobin, Hämatokrit, MCH, MCHC, MCV, Leukozyten, Thrombozyten) sowie Cholesterin mit HDL, Triglyceride, Kreatinin oder Cystatin C, Nüchternblutzucker und HbA1c, GGT, GPT, Blutsenkungsgeschwindigkeit sowie HIV-Antikörper-Test). Ab 36.000 Euro Jahresbeitrag ist eine große ärztliche Untersuchung notwendig, dafür werden neben den Blutwerten auch der NT-proBNP-Wert erhoben und ein Belastungs-EKG erstellt. Zugrundegelegt werden dabei die beantragte Berufsunfähigkeitsrente (inkl. Bonus-Rente) und alle bei Swiss Life bereits abgeschlossenen und bestehenden BU-/EMI-Renten (inkl. bisherige Dynamikerhöhungen).Volkswohlbund +

Angemessenheit

Der Volkswohlbund erlaubt bei der Bemessung der Höchstversorgung für den Fall der Berufsunfähigkeit bis zu einem Netto-Einkommen von 25.000 eine Absicherung von 95 Prozent, für Beamte sind es 35 Prozent. Einkommensanteile über 25.000 Euro werden anteilig mit 70 Prozent abgesichert, bei Beamten sind es anteilig zehn Prozent.Zu erwartende BU-/EU-Ansprüche aus der gesetzlichen Rentenversicherung werden nicht auf die Höchstrente angerechnet. Alle Ansprüche aus betrieblichen Versorgungen und privaten BU-/ EU- und Grundfähigkeitsabsicherungen werden in voller Höhe auf die maximal mögliche BU-/EU-Versorgung angerechnet. Dagegen berücksichtigt der Volkswohlbund Ansprüche aus Versorgungswerken erst ab einer Gesamtabsicherung von 2.501 Euro zu 50 Prozent.

Untersuchungsgrenzen

Bis zu einer Rente von 24.000 Euro jährlich müssen lediglich die Gesundheitsfragen beantwortet werden. Bei einer Renet bis zu 30.000 Euro im Jahr reicht ebenfalls das Ausfüllen der Gesundehitsfragen - für Antragssteller ab dem 35. Lebensjahr ist zusätzlich ein ärztlicher Befundbericht (ohne Untersuchung) des Hausarztes vorzulegen. Bis zu einer Jahresrente von 36.000 Euro ist ein ärztliches Zeugnis erfordelrich (Teil II), außerdem ein aktueller HIV-Test, ein Laborbericht (Blutkörperchensenkungsgeschwindigkeit, Nüchternblutzucker, Kreatinin oder Reststickstoff, Gesamtcholesterin (mit Angabe der LDL- und HDL-Werte), Triglyzeride, Transaminasen (Gamma-GT, SGOT und SGPT), Harnsäure) und ein Cotinin-Harn-Test (für Nichtraucher). Bei Renten über 36.000 Euro ist zusätzlichein aktuelles Ruhe/Belastungs- EKG vorzulegen.DIe Grenzen berechnen sich auf Basis der Rente, die durch den beantragten Neuabschluss und unter Anrechnung bereits beim Volkswohlbund abgesicherter BU-, EU- und GF-Monatsrenten. Berücksichtigt wird hierbei die größtmögliche Monatsrente während der Vertragslaufzeit. Insbesondere werden die Bonusrente, die Möglichkeit der Inanspruchnahme einer Nachversicherungsgarantie und die Pflegerente (Pflege-Schutzbrief) berücksichtigt. Sofern die beim Volkswohlbund bestehenden und beantragten BU-, EU- und GF-Beitragsbefreiungen einen Beitrag von mehr als 9.000 jährlich (Bruttobeitrag) übersteigen, ist dieser zu der beantragten Monatsrente zuzuaddieren.

Downloads

Steuern und Krankenversicherung nicht vergessen!

“Mit der BU-Rente entlaste ich ja nur den Staat” - stimmt das?

Hört sich logisch (und ärgerlich) an, stimmt aber nicht.

- Wer berufsunfähig wird und seine BU-Rente bekommt, hat trotzdem einen Anspruch auf Wohngeld oder Lastenzuschuss, der auch Bestandteil von HartzIV ist. Es entfällt also die Hilfe zum Lebensunterhalt aus der HartzIV-Unterstützung, nicht aber der Mietzuschuss.

- Wer in einer Partnerschaft lebt und dort Einkommen vom Partner vorhanden ist, der wird kein HartzIV bekommen, weil das Gesamteinkommen zu hoch ist. Eine Berufsunfähigkeitsrente wird unabhängig davon ausgezahlt.

- Wer HartzIV bezieht, steht unter engmaschiger Kontrolle durch die Sozialbehörden und muss viele Mitwirkungspflichten erfüllen, damit die Leistungen nicht gekürzt werden. Die Berufsunfähigkeitsrente wird so lange gezahlt, wie Berufsunfähigkeit fortbesteht. Sie können sich so auf Ihre Gesundung konzentrieren und müssen nicht den Kampf mit den Behörden um einen staatlichen Zuschuss führen.

- Wer HartzIV bezieht, wird zum Bittsteller und steht gesellschaftlich am Rand. Eine Berufsunfähigkeitsversicherung verschafft finanziellen Spielraum für ein selbstbestimmtes Leben.