FAQ Berufsunfähigkeitsversicherung Information Wann zahlt eine Berufsunfähigkeitsversicherung nicht?

+

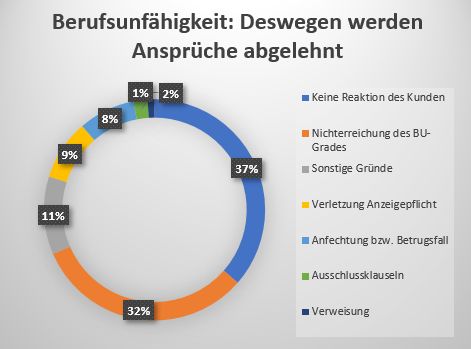

Schauen wir uns die wichtigsten Gründe doch einmal genauer an, aus denen eine Berufsunfähigkeitsversicherung nicht zahlen muss.

Keine Rückmeldung

Es klingt wie eine billige Versicherer-Ausrede, ist es aber nicht: Tatsächlich melden sich rund 36 Prozent gar nicht zurück - in der Regel liegt das darin begründet, dass Berufsunfähigkeitsanträge heute schnell gestellt werden, weil der Prognosezeitraum nur sechs Monate beträgt und auch wir als Vermittler dazu raten, lieber zu schnell tätig zu werden als zu lange zu warten. Oft erledigt sich der Antrag dann aber, weil die Krankheit doch nicht so schlimm war wie gedacht und der Antrag wird nicht weiter verfolgt. Für die Statistik aber sind das abgelehnte Anträge, denn für den Abschluss des Leistungsanspruches muss der Versicherer dann irgendwann ablehnen, wenn der Kunde den Antrag nicht zurückzieht.

Keine Berufsunfähigkeit

Ein zweiter großer Posten verbirgt sich hinter den Fällen, in denen der Grad der Berufsunfähigkeit (meist 50 Prozent) nicht erreicht wird, der aber erforderlich wäre, um Leistungen beanspruchen zu können. Die gesundheitliche Beeinträchtigung reicht in diesen Fällen nicht aus, um tatsächlich einen Anspruch auf Zahlung der Berufsunfähigkeitsrente zu begründen.

Anfechtung und Betrug

In 16 Prozent aller Fälle geht es um die Fälle, die in der öffentlichen Wahrnehmung das Bild der Versicherer prägen: Die Versicherung stellt sich im Leistungsfall auf die Hinterbeine und verweigert die Zahlung, weil sie dem Kunden Arglist und Böswilligkeit unterstellt. In vielen Fällen geht es um Gesundheitsfragen, die nicht ordnungsgemäß beantwortet wurden. Hier hilft nur eine sauberes Aufarbeiten der Krankheitshistorie VOR Vertragsschluss, wie wir es bei jedem Antragssteller in unserer Beratung durchführen. Denn die meisten Streitigkeiten entstehen nicht, weil der Antragssteller böswillig Informationen verschwiegen hat. Oft finden sich in den Krankenakten aber Diagnosen, von denen der Patient gar nichts weiß - und die werden ihm dann zum Verhängnis. Das Problem sind hier aber nicht Versicherer und Vermittler, deren Fehler die Kunden ausbaden müssen, sondern Ärzte, die beim Führen der Patientenakte schludern oder gar betrügen. Daneben gibt es aber auch Fälle, in denen Kunden ganz zielgerichtet Falschangaben machen, um sich Versicherungsschutz zu erschleichen. Solche Betrugsversuche fliegen oft genug auf. Und natürlich gibt es auch Fälle, in denen Versicherer zu Unrecht Leistungen verweigern und der Kunde sein gutes Recht und seine Rente erstreiten muss. In diesem Fall stehen unseren Kunden ausgewiesene Leistungsexperten zur Seite, die notfalls auch in einem Rechtsstreit unterstützend zur Seite stehen.

Leistungsausschlüsse

Der Schutz der Berufsunfähigkeitsversicherung reicht sehr weit, aber er ist nicht grenzenlos. An zwei Punkten können Leistungsansprüche scheitern:

Schutz mit Erschwernissen

Wenn Sie Vorerkrankungen in die Berufsunfähigkeitsversicherung “mitbringen”, führen die in der Gesundheitsprüfung der Berufsunfähigkeitsversicherung gelegentlich zu Leistungsausschlüssen. So kann nach einem Meniskusschaden am rechten Knie das Knie vom Versicherungsschutz ausgeschlossen sein. Kommt es Jahre später zur Berufsunfähigkeit, weil das Knie als Folge des Meniskusschadens versteift, dann wird die Rentenzahlung aller Voraussicht nach abgelehnt. Aus dem Grund lehnen wir Leistungsausschlüsse prinzipiell ab und versuchen, über Risikovoranfragen erst einmal Schutz ohne Erschwernisse zu bekommen. Geht das nicht, vereinbaren wir eine Ausschlussklausel, die möglichst wenig einschränkend formuliert ist und eine Nachschau beinhaltet, sodass eine einmal vereinbarte Erschwernis nach einer Zeit wieder aufgehoben wird. Geht das auch nicht, schlagen wir dem Versicherer vor, statt des Ausschlusses einen Risikozuschlag zu vereinbaren. Und nur, wenn das auch nicht geht und es keinen anderen Versicherer gibt, würden wir einen Abschluss mit einer Ausschlussklausel befürworten.

Lesenswert dazu in unserem BU-Wiki: Berufsunfähigkeitsversicherung - Ausschlussklausel hinnehmen oder nicht?

Lesenswert dazu in unserem BU-Wiki: Berufsunfähigkeitsversicherung - Ausschlussklausel hinnehmen oder nicht?

Vertragliche Leistungsausschlüsse

Die Versicherungsbedingungen der Berufsunfähigkeitsversicherung sehen ganz unabhängig vom individuell vereinbarten Schutz bei bestimmten BU-Gründen einen Leistungsausschluss vor. So sind oft vorsätzlich begangene Straftaten vom Versicherungsschutz ausgeschlossen, wenn die zu einer Berufsunfähigkeit führen. Klingt einleuchtend, wenn der Bankräuber auf der Flucht angeschossen wird - was aber, wenn Sie einen Verkehrsunfall verursachen, weil Sie auf der Autobahn jemanden genötigt haben und in der Folge berufsunfähig werden? In diesem Fall sollte der Schutz schon greifen und viele Tarife sehen das auch vor. Das gilt - heute mehr als jemals zuvor - auch dann, wenn Sie Opfer eines Terroranschlags werden: Auch in diesem Fall sollte der Schutz gewährleistet sein. Diese und weitere Leistungsausschlüsse sind Bestandteil unserer Beratung - nutzen Sie die Kompetenz für einen Schutz, der wirklich umfassend ist!

Was heißt das für Sie?

Gerade bei Online-Versicherern geraten die Versicherungsbedingungen und damit auch die Leistungsausschlüsse und Problemfälle schnell aus dem Fokus, wenn der Schutz günstig ist und mit ein paar Mausklicks abschließbar ist. Aber in diesem Schnellschuss verstecken sich eben viele Probleme, die Sie als Verbraucher und BU-Laie kaum erkennen können - erst im Leistungsfall wird Ihnen dann schmerzlich bewusst, dass die Berufsunfähigkeitsversicherung zu Recht nicht zahlen muss. Lassen Sie sich deshalb von uns beraten, nehmen Sie sich die Zeit, um wirklich den optimalen Schutz zu bekommen.Modell-Foto: colourbox.com