FAQ Berufsunfähigkeitsversicherung Entscheidung Brauche ich eine Leistungsdynamik?

Leistungsdynamik - wirklich sinnvoll?

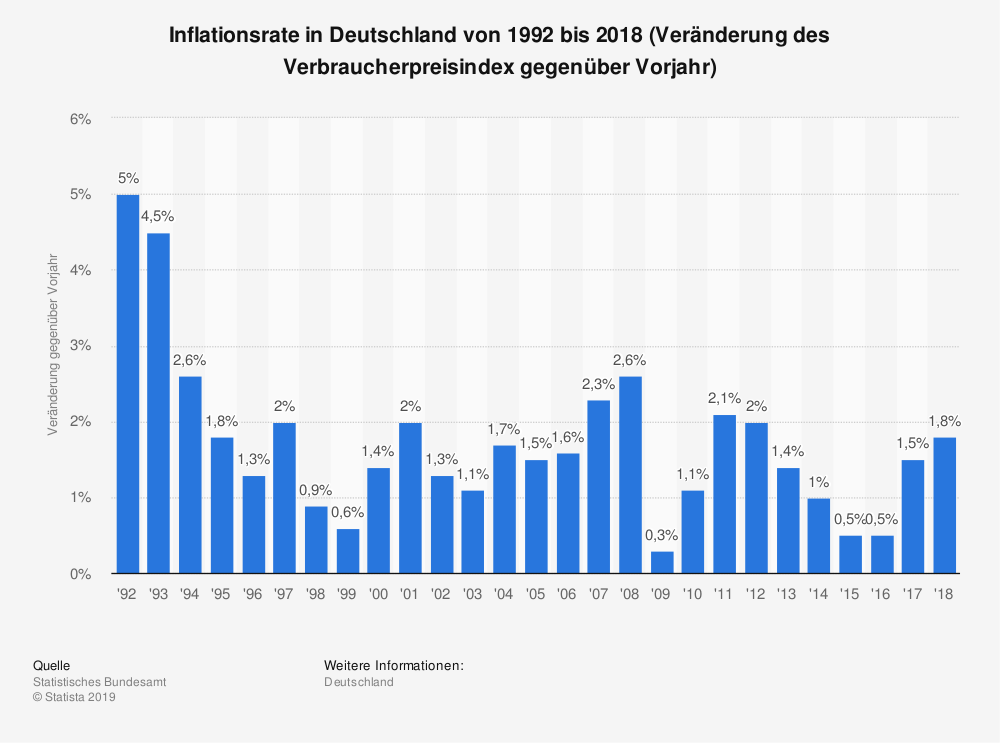

Gerade bei einer langen Berufsunfähigkeit verliert die BU-Rente rasch an Wert: Seit 1990 hat sich der Wert des Geldes ungefähr halbiert. Wenn Sie Anfang der 1990-er Jahre mit 1.000 DM sicherlich gut über die Runden gekommen sind, dürfte das heute mit rund 500 Euro kaum noch machbar sein. Diese Entwicklung wird sich natürlich auch in Zukunft fortsetzen - und deshalb muss die Berufsunfähigkeitsrente angeglichen werden.

+

Garantierte Rentensteigerung versus nicht garantierte Rentensteigerung

Grundsätzlich sehen die meisten Berufsunfähigkeitsversicherungen bei Vertragsschluss übrigens eine steigende Rente vor, die aus den erwirtschafteten Überschüssen gezahlt wird. Allerdings ist diese Rentensteigerung nicht garantiert: Ähnlich den Überschüssen bei der Beitragsberechnung können sinkende oder wegfallende Überschüsse oder einfach die Entscheidung der Versicherungsgesellschaft die Rentensteigerung auf Null fallen lassen - finanzielle Sicherheit bringt die nicht garantierte Rentensteigerung also nicht.

Mögliche Dynamik im Leistungsfall (Stand 1/2020)

| Allianz | 1,95 % |

| Alte Leipziger | 1,53 % |

| AXA | 2,0 % |

| Basler | 1,25 % |

| Continentale | 1,6 % |

| Die Bayerische | 1,85 % |

| Gothaer | 1,2 % |

| HDI | 1,75 % |

| LV 1871 | 2,15 % |

| Nürnberger | 1,7 % |

| Swiss | 1,1 % |

| Volkswohlbund | 1,5 % |

Leistungsdynamik und Beitragsdynamik- was ist der Unterschied?

Eine Leistungsdynamik erhöht die BU-Rente, wenn Sie bereits berufsunfähig sind und eine Rente beziehen. Es ist quasi die automatische und garantierte Rentenerhöhung Ihrer Berufsunfähigkeitsversicherung. Die Beitragsdynamik dagegen erhöht die versicherte Rente Ihrer Berufsunfähigkeitsversicherung, solange Sie noch nicht berufsunfähig sind. Die Erhöhungen kommen zum Tragen, wenn Sie berufsunfähig werden.Leistungsdynamik erhöht die Kosten der Berufsunfähigkeitsversicherung

Die Vereinbarung einer Leistungsdynamik beim Vertragsschluss der Berufsunfähigkeitsversicherung erhöht - anders als die Beitragsdynamik - direkt den Beitrag, denn die garantierte Rentensteigerung erhöht das finanzielle Risiko des Versicherers. Je nach Versicherer und Tarif und Höhe der garantierten Rentensteigerung können die Kosten um bis zu 30 Prozent steigen.

Mehrkosten durch Leistungsdynamik

| Ohne Dynamik | 1 % Dynamik | 3 % Dynamik | |

|---|---|---|---|

BU Plus Allianz | 107,24 € | 116,24 € | 138,33 € |

BV 10 mit AU Alte Leipziger | 102,22 € | 109,62 € | 127,80 € |

BP mit AU Basler | 98,33 € | 105,09 € | 122,02 € |

Golden SBU mit AU LV 1871 | 119,78 € | 128,21 € | 148,42 € |

SBU 2961 DC mit AU Nürnberger | 111,85 € | 120,50 € | 141,48 € |

Kaufmännsicher Angestellter, 30 Jahre, 2.000 Euro Rente bis 67 Jahre.

Das Fazit: Leistungsdynamik am besten mit einschließen

Eine Leistungsdynamik hilft vor allem bei einer über viele Jahre andauernden Berufsunfähigkeit, die Rente an die inflationsbedingt steigenden Kosten anzupassen. Ohne garantierte Rentensteigerung über die Leistungsdynamik bleibt Ihnen nur die Hoffnung, dass die Renten aus den Überschüssen angehoben werden - ohne dass Sie darauf einen Rechtsanspruch haben. Den sichert Ihnen nur die Leistungsdynamik!

Modell-Foto: colourbox.com