FAQ Berufsunfähigkeitsversicherung Entscheidung Wie wichtig ist die Beitragsdynamik?

Warum sollte ich denn meine BU-Rente anpassen?

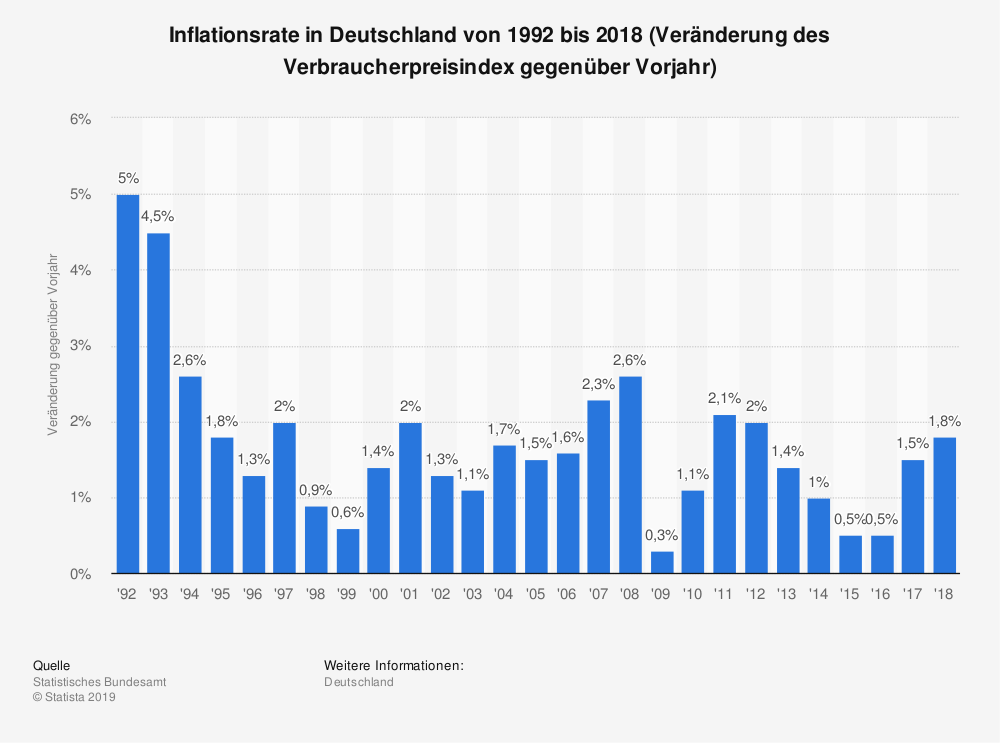

Der größte “Feind” der Berufsunfähigkeitsrente ist die Inflation, die Geld-Entwertung über die Jahre. Sie beträgt über die letzten Jahrzehnte meist zwischen 0,3 bis zu fünf Prozent. Seit der Wiedervereinigung hat sich der Wert des Geldes fast halbiert. Eine BU-Rente von 1.000 Mark (511 Euro) war Anfang der 90-er Jahre zumindest ausreichend, um den Grundbedarf zu decken - wie weit Sie mit 511 Euro heute kommen, wissen Sie selbst. Und man muss kein Prophet sein, um sich vorzustellen, dass die Inflation in Zukunft ebenso am Geld und damit auch an Ihrer BU-Rente nagt.

+

Ihr Gehalt steigt - und Ihre Berufsunfähigkeitsrente?

Ein weiterer Punkt: Ihr Gehalt wird im Laufe der Jahre steigen - am Anfang meist stärker durch Gehaltssprünge, zum Beispiel wegen einer Beförderung oder einem Jobwechsel. Später gibt es dann oft tariflich vereinbarte Gehaltssteigerungen - die Sprünge werden kleiner, aber auch auf diesem Weg wächst Ihr Einkommen Stück für Stück. Und wer heute als 30-Jähriger 2.200 Euro netto verdient, der ist mit 1.750 Euro BU-Rente sicherlich gut abgesichert. Bei drei Prozent durchschnittlicher Gehaltssteigerung verdient der dann 50-Jährige in 20 Jahren gut 4.000 Euro netto - eine BU-Rente von 1.750 Euro ist dann deutlich zu wenig. Mit einer dreiprozentigen Dynamik dagegen läge die Rente bei gut 3.200 Euro!

Beitragsdynamik und Leistungsdynamik - was ist eigentlich der Unterschied?

Die Beitragsdynamik erhöht die Leistungen Ihrer Berufsunfähigkeitsversicherung, solange Sie noch nicht berufsunfähig sind. Die Erhöhungen kommen zum Tragen, wenn Sie berufsunfähig werden. Eine Leistungsdynamik erhöht dagegen die BU-Rente, wenn Sie bereits berufsunfähig sind und eine Rente beziehen. Es ist quasi die automatische Rentenerhöhung der BU-Rentner.Beitragsdynamik ist nicht verpflichtend

Was viele nicht wissen: Eine Beitragsdynamik können Sie in Anspruch nehmen, Sie müssen es aber nicht. Auch wenn Sie heute eine Dynamik vereinbaren, nach der die Rente jedes Jahr um drei Prozent steigt, so können Sie diese geplanten Erhöhungen aussetzen. Bei den meisten Versicherern ist das zwei Mal in Folge erlaubt, wenn Sie auch die dritte Erhöhungsoption hintereinander ausschlagen, verfällt das Recht auf eine dynamische Beitragserhöhung.

Beitragsdynamik oder Nachversicherung? Beides ist wichtig und sinnvoll!

Oft wird eine Beitragsdynamik auch abgelehnt, weil die Berufsunfähigkeitsversicherung eine Nachversicherungsoption vorsieht. Das eine hat mit dem anderen aber weniger zu tun als man denkt: Die Nachversicherungsoption gibt Ihnen die Möglichkeit, größeren Mehrbedarf - zum Beispiel nach einer Immobilienfinanzierung - auf einen Schlag mit einer höheren BU-Rente abzudecken. Das Risiko einer Inflation besteht dennoch und wird mit der Beitragsdynamik abgesichert.

Beitragsdynamik bei Vertragsschluss kostenlos

Die Vereinbarung einer Beitragsdynamik beim Vertragsschluss der Berufsunfähigkeitsversicherung ist grundsätzlich beitragsneutral: Das vertraglich verbriefte Recht auf eine spätere Erhöhung der Rente kostet bei Vertragsschluss keinen Cent mehr Beitrag. Erst wenn die Rente tatsächlich erhöht wird, dann steigt auch der Beitrag entsprechend an.

Das Fazit: Beitragsdynamik ist ein Muss!

Sie merken es: Wir sehen die Beitragsdynamik als einen sehr wichtigen Baustein Ihrer Berufsunfähigkeitsversicherung an. Schließen Sie die Beitragsdynamik unbedingt mit ein, es kostet Sie nichts, wertet aber Ihren Vertrag auf jeden Fall auf. Achten Sie in der Beratung auch darauf, welche Spielregeln im Detail für die Beitragsdynamik gelten: Manche Versicherer erlauben die Dynamik für die gesamte Vertragslaufzeit, andere begrenzen sie auf ein paar Jahre, wieder andere setzen der durch eine Dynamik erhöhten BU-Rente Grenzen.

Modell-Foto: colourbox.com