Wie viel Rente bekomme ich ...? optimal absichern mit dem Rentenrechner

Spätestens mit Ende 50, Anfang 60 kommt zum ersten Mal der konkrete Gedanke an das Ende des Erwerbslebens. Und damit kommt auch die Frage: Wie viel Rente bekomme ich? Sie können hier mit dem Rentenrechner Ihre Rente selbst berechnen, damit Sie einschätzen können, wie gut es Ihnen im Alter gehen wird. Wir zeigen Ihnen aber auch, wie zum Beispiel Ihre Rente berechnet wird, was Rentenpunkte sind, wie Eltern profitieren und warum es einen Rentenartfaktor gibt.

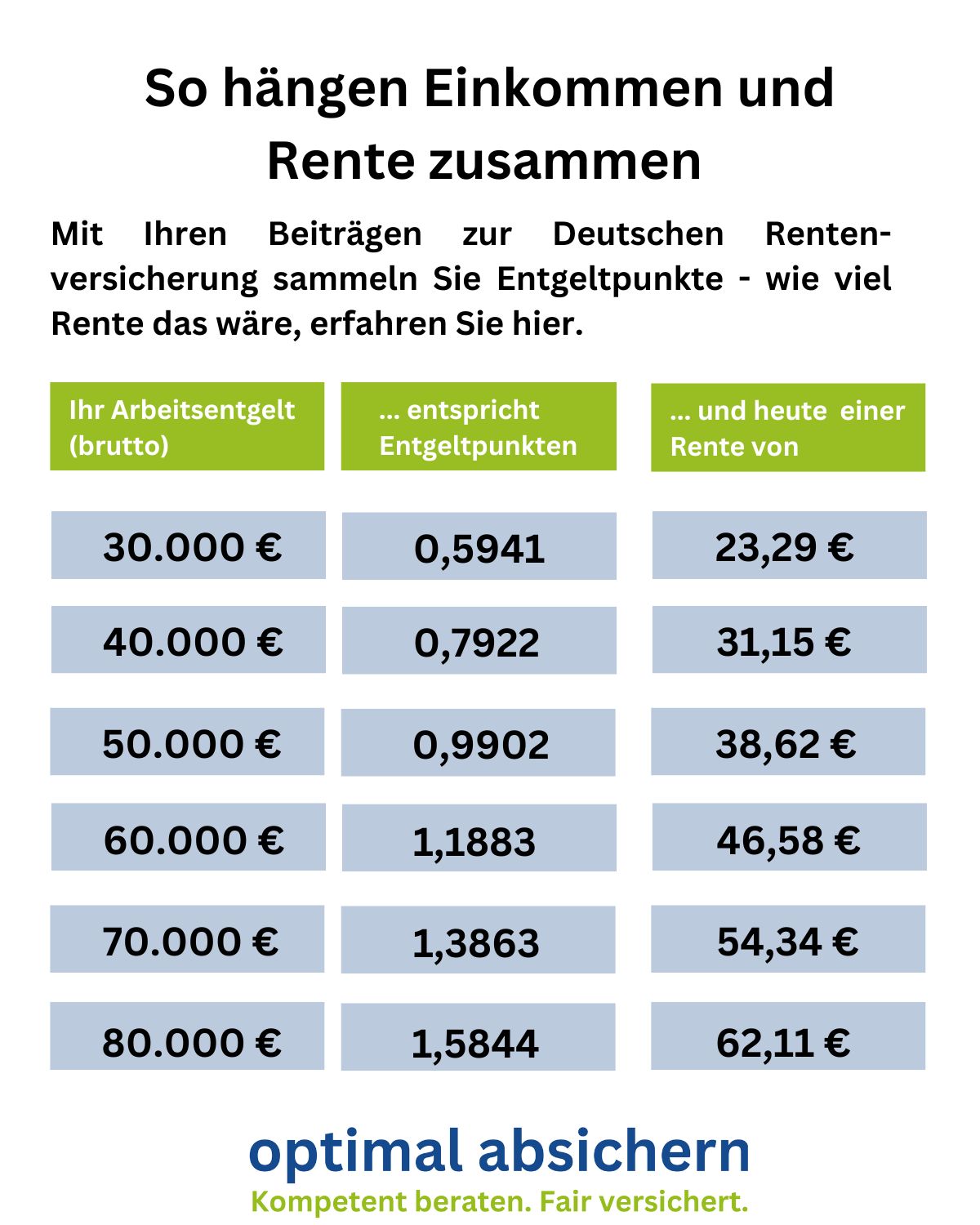

Wie hoch ist meine Rente – das System der Entgeltpunkte

Die Höhe Ihrer tatsächlichen Altersrente bemisst sich nach Entgeltpunkten – jeder Entgeltpunkt wird im Rentenbezug in einen Rentenwert umgewandelt – so ist der Wert eines Entgeltpunktes derzeit erfasst mirt 39,32 Euro. Wer also 20 Entgeltpunkte gesammelt hat, der bekommt aktuell 786,40 Euro Rente. Von dieser Summe müssen noch die Beiträge zur Krankenversicherung und zur Pflegeversicherung abgezogen werden.Wie sammle ich denn Entgeltpunkte?

Die Höhe Ihrer Entgeltpunkte pro Jahr richtet sich nach Ihrem Einkommen. Das wird ins Verhältnis gesetzt zum ermittelten Durchschnittseinkommen. Wenn Sie also exakt so viel verdienen wie der Durchschnittsverdiener in Deutschland, erhalten Sie einen Entgeltpunkt. Im Jahr 2025 wären das 50.493 Euro, die exakt einem Entgeltpunkt entsprechen.+

Das heißt also: Haben Sie 2025 insgesamt 50.000 Euro verdient, erwirtschaften Sie daraus nach heutigem Rentenwert eine Altersrente von rund 39 Euro. Überspitzt formuliert: Wenn Sie ein Leben lang "durchschnittlich" gemessen am Durchschnittsverdienst in Deutschland bezahlt werden, bringen Ihnen 40 Jahre Rentenbeiträge eine Rente von gerade einmal rund 1.600 Euro.

Rentenartfaktor und Rentenzugangsfaktor: Was hat es damit auf sich?

Sie sammeln im Laufe Ihres Erwerbslebens Entgeltpunkte, die im Alter mit dem aktuellen Rentenwert multipliziert werden und eine Rentensumme ergeben. Entscheidend ist dabei aber auch, aus welchem Grund Sie eine Rente beziehen (sogenannter Rentenartfaktor) und wann Sie in Rente gehen (Rentenzugangsfaktor).- Rentenartfaktor

- Rentenzugangsfaktor

Wenn Sie eine Altersrente beziehen, erhalten Sie Ihre Rente zu 100 Prozent voll ausgezahlt – das entspricht dem Rentenartfaktor 1,0. Bei einer Rente wegen teilweiser Erwerbsminderung ist die Rente um 50 Prozent gekürzt – das entspricht einem Rentenartfaktor von 0.5. Witwenrenten werden nach dem Sterbevierteljahr mit dem Faktor 0,25 (kleine Witwenrente) und 0,55 (große Witwenrente) bewertet. Und Waisen erhalten eine Rente in Höhe von zehn (Halbwaisen) bzw. 20 Prozent (Vollwaisen).

Wenn Sie in dem Kalendermonat in Rente gehen, der dem Erreichen Ihrer Regelaltersgrenze entspricht, erhalten Sie einen Rentenzugangsfaktor von 1,0 – die Rente wird zu 100 Prozent ausgezahlt. Wird die Rente vorzeitig in Anspruch genommen, liegt der Zugangsfaktor für jeden Kalendermonat der vorzeitigen Inanspruchnahme um 0,003 niedriger als 1,0 – gehen Sie ein Jahr vor Erreichen der Altersgrenze in den Ruhestand, bekommen Sie 3,6 Prozent weniger Rente. Wer also die "Rente mit 63" für sich nutzen will, der riskiert hohe Abschläge. Der Rentenabschlag bleibt dauerhaft bestehen, fällt also nicht bei Erreichen der regulären Altersgrenze wieder weg. Wird die Rente erst nach Erreichen der Regelaltersgrenze in Anspruch genommen, liegt der Zugangsfaktor für jeden Kalendermonat der Nichtinanspruchnahme bei 0,005, sodass sich ein Zuschlag zur Rente um 6,0 Prozent pro Jahr ergibt.

Extrapunkte für die Rente: Kindererziehung, Ausbildung und Pflege von Angehörigen

Entgeltpunkte (auch Rentenpunkte genannt) sammeln Sie nicht nur, wenn Sie aus Ihrem Einkommen oder freiwillig Beiträge zur Deutschen Rentenversicherung leisten. Es gibt auch Entgeltpunkte für bestimmte beitragsfreie Zeiten:Kindererziehung: Zeiten der Kindererziehung werden in der Rente besonders belohnt – für alle Kinder, die ab dem 1. Februar 1992 geboren wurden, erhalten Sie drei Entgeltpunkte. Außerdem werden die Rentenbeiträge von Eltern mit kleineren Kindern besonders gewichtet. Auch für Adoptiv- und Pflegekinder können Sie Entgeltpunkte beantragen, da diese berücksichtigt werden.

Pflege bei Angehörigen: Wenn Sie einen Angehörigen mehr als 14 Stunden pro Woche pflegen, wirkt sich das ebenfalls positiv auf Ihre Rente aus.

Ausbildung: Bis 2005 wurden pro Schul- oder Studienjahr 0,75 Rentenpunkte hinzugerechnet, auch die Ausbildung wurde mit 0,75 Punkte bewertet – in beiden Fällen aber begrenzt nach oben auf 2,25 Punkte. Schulausbildung und Studium werden seit 2005 aber nicht mehr mit Entgeltpunkten bedacht.

Wehrdienst: Für höchstens neun Monate Wehrdienst wird ein fiktives Einkommen in Höhe von 60 Prozent des Durchschnittseinkommens berücksichtigt. Daraus ergeben sich maximal 0,45 Rentenpunkte. Das gilt auch beim Absolvieren des früheren Zivildienstes bzw. des Freiwilligendienstes.

Arbeitslosigkeit: Bei Arbeitslosigkeit leistet die Bundesagentur für Arbeit Beiträge zur Rentenversicherung, hier können bis zu 0,8 Entgeltpunkte pro Jahr erreicht werden bei Bezug von Arbeitslosengeld. Eine private Arbeitslosenversicherung kann helfen, das Renteniveau aus eigenen Mitteln aufzustocken.

Rente im Alter: Steuern nicht vergessen!

Wenn Sie der Frage nachgehen, wie viel Rente Sie im Alter bekommen, vergessen Sie die Steuer nicht. Alterseinkünfte werden je nach Quelle bis zu 100 Prozent besteuert!

Das Rentenloch stopfen – es ist nie zu spät!

Wenn die Rente im Alter voraussichtlich nicht reicht und auch keine betriebliche oder andere Vorsorge in die Bresche springt, dann hilft nur private Vorsorge. Die ist immer sinnvoll, egal, wie jung oder alt Sie heute sind und wie viel Sie im Monat sparen wollen. Mit einer Riester-Rente oder Rürup-Rente können Sie staatlich gefördert vorsorgen und die Rendite anschieben. Eine private Rentenversicherung baut ebenfalls Kapital für das Alter auf, ist aber deutlich flexibler. Fonds und Sparpläne unterstützen dabei, ohne Versicherungsprodukt in Eigeninitiative vorzusorgen – mehr Rendite erfordert aber auch mehr Disziplin und die Bereitschaft, sich um die Anlage zu kümmern. Und natürlich ist auch die eigene Immobilie ein wichtiger Vorsorgebaustein - nutzen Sie die günstigen Konditionen zur Hausfinanzierung momentan.Modell-Foto: colourbox.com