Coronavirus und Versicherungen Was ist eigentlich abgedeckt?

Coronavirus und Versicherungen: Überblick

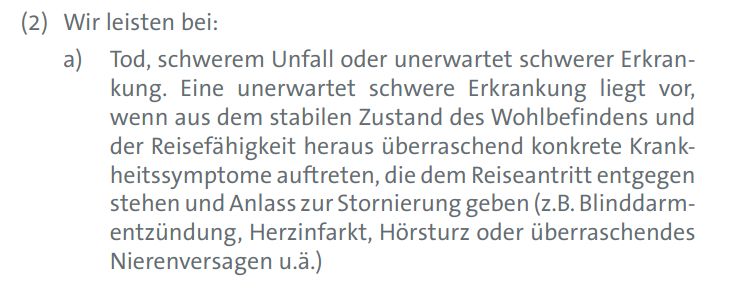

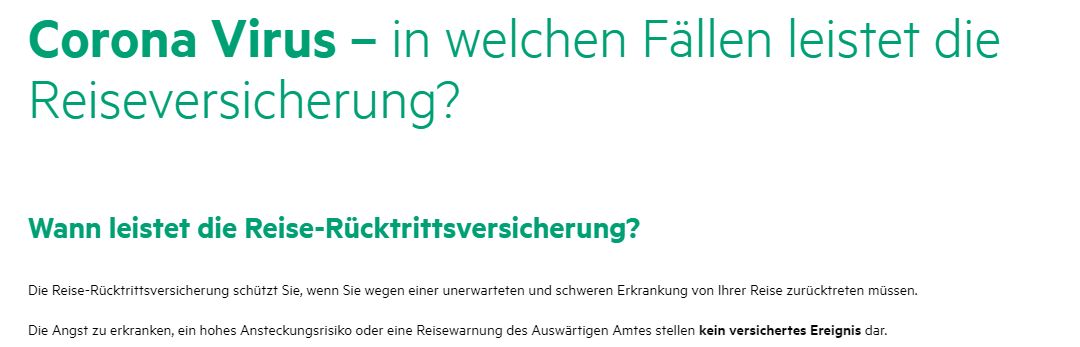

Reiserücktritts- bzw. Abbruchversicherung

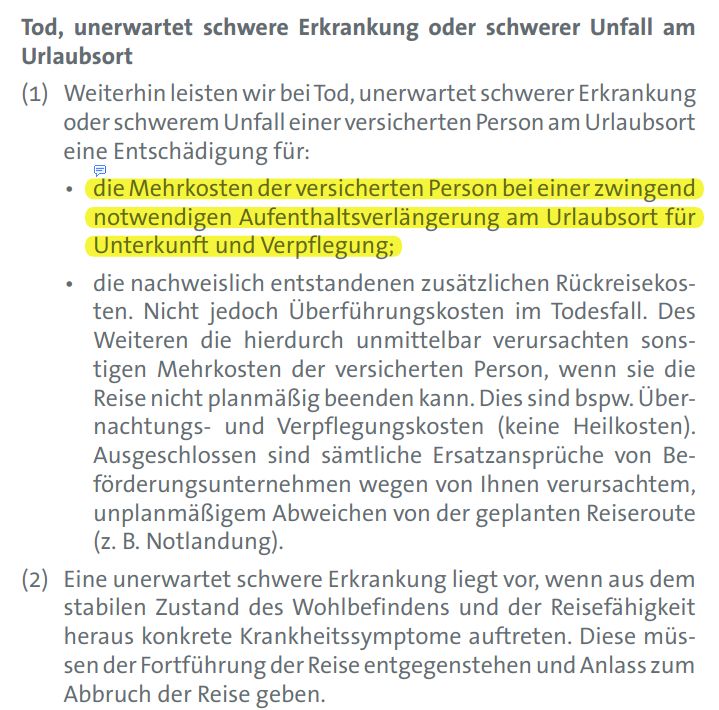

Erkranken Sie vor Ort, ist das bei entsprechendem Versicherungsschutz ein Fall für die Reiseabbruchversicherung. Denn die leistet nicht nur für Mehrkosten, wenn Sie früher nach Hause müssten (das werden Sie in der Regel ja nicht dürfen), sondern auch dann, wenn Sie vor Ort bleiben müssen, weil Sie aus gesundheitlichen Gründen nicht zurückreisen können:

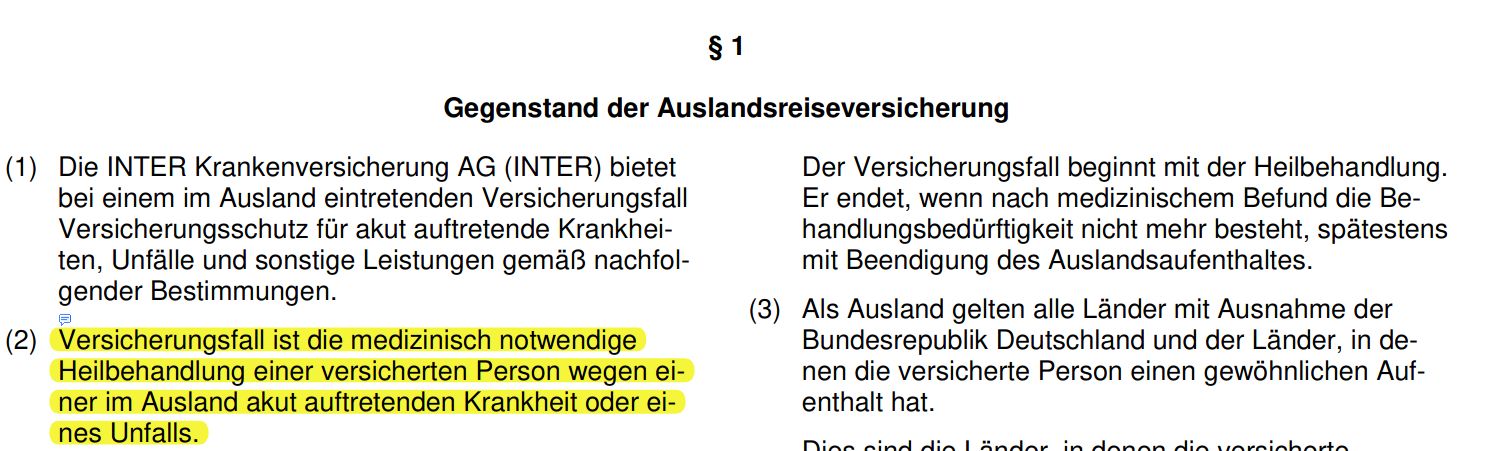

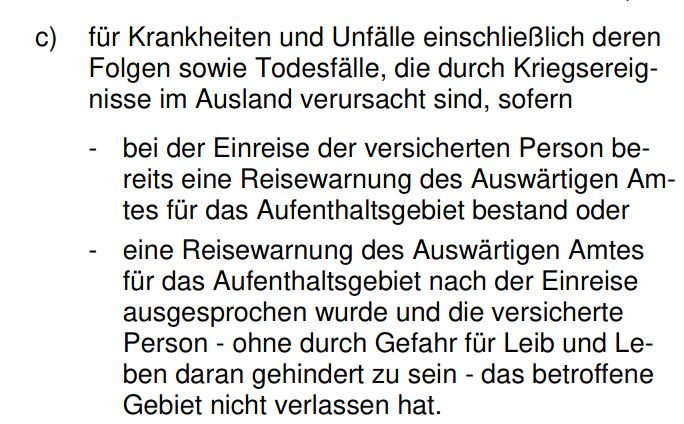

Auslandsreisekrankenversicherung

Einkommensabsicherung - Leistungen nach dem Infektionsschutzgesetz

§ 56 Entschädigung

(1) Wer auf Grund dieses Gesetzes als Ausscheider, Ansteckungsverdächtiger, Krankheitsverdächtiger oder als sonstiger Träger von Krankheitserregern im Sinne von § 31 Satz 2 Verboten in der Ausübung seiner bisherigen Erwerbstätigkeit unterliegt oder unterworfen wird und dadurch einen Verdienstausfall erleidet, erhält eine Entschädigung in Geld. Das Gleiche gilt für Personen, die als Ausscheider oder Ansteckungsverdächtige abgesondert wurden oder werden, bei Ausscheidern jedoch nur, wenn sie andere Schutzmaßnahmen nicht befolgen können.

Die Lohnfortzahlung ist also grundsätzlich bei einer Infektion mit dem Coronavirus gesichert und der Arbeitgeber bekommt die Kosten erstattet. Nach Ablauf der Lohnfortzahlung bzw. der Ersatzleistungen greifen ggf. auch das Krankengeld der gesetzlichen Kassen sowie eine private Krankentagegeldversicherung. In der Regel wird eine Krankschreibung bei Arbeitnehmern wie Selbstständigen erforderlich sein.

Berufsunfähigkeitsversicherung: Coronavirus mitversichert

Risikolebensversicherung

Private Unfallversicherung

Betriebsschließungsversicherungen

FAQ: Ihre häufigsten Fragen zum Thema Coronavirus und Versicherungsschutz

Sind die ärztlichen Behandlungskosten aufgrund der Corona-Viruserkrankung versichert?

Unabhängig davon, ob Sie gesetzlich oder privat Krankenversichert sind, sind natürlich die allgemeinen Behandlungskosten immer versichert, bei Privatversicherten möglicherweise nach Abzug eines vertraglich vereinbarten Selbstbehaltes. Bitte beachten Sie: Angesichts der teilweise sicherlich deutlich überstrapazierten Krankenhäuser, werden etwaige Zusatzbausteine in der Privaten Krankenversicherung / Krankenzusatzversicherung (z.B. Einbettzimmer und Chefarztbehandlung) möglicherweise logistisch von Seiten der Krankenhäuser nicht darstellbar sein. Sicherlich für jeden verständlich, angesichts dieser Ausnahmesituation. Sollte ein solcher Fall auftreten, haben Sie als Privatversicherter als kleinen Trost hinterher einen Anspruch auf entsprechende Ersatzleistungen aus Ihrem Tarif, quasi als kleine Wiedergutmachung. Sprechen Sie uns in solchen Fällen gern an.