Haftpflichtversicherung Vergleich Welche ist denn die richtige Privathaftpflicht für mich?

Themen im Überblick

Aber nicht jeder mag eben so "zugreifen" und den Tarif nehmen, der am günstigsten ist oder dessen Leistungsbeschreibung am überzeugendsten klingt. Und so schlägt die Frage bei uns auf: “Welche ist denn nun die beste Haftpflichtversicherung für mich?”.

Die Antwort ist für uns klar: Es ist die Haftpflichtkasse im Tarif Einfach Komplett.

Die Antwort ist für uns klar: Es ist die Haftpflichtkasse im Tarif Einfach Komplett.

Was kostet der Schutz?

Singles zahlen bei der Haftpflichtkasse im Tarif Einfach Komplett bei 70 Mio. Euro Versicherungssumme 69,38 Euro im Jahr ohne Selbstbeteiligung. Mit 125 Euro Selbstbeteiligung sinkt der Beitrag auf 58,79 Euro. Familien zahlen mit Selbstbeteiligung ebenfalls 58,79, ohne Selbstbeteiligung sind es 97,34 Euro, bei Singles mit Kind sind es 82,94 Euro. Alle Ü60 bekommen den Schutz übrigens für 57,83 Euro jährlich - ohne Selbstbeteiligung.

Die Beiträge sind top - vor allem mit Selbstbeteiligung. Aber dazu gleich mehr, vorab geht es um die häufig gestellt Frage: Mit Selbstbeteiligung? Warum das denn?

Die Beiträge sind top - vor allem mit Selbstbeteiligung. Aber dazu gleich mehr, vorab geht es um die häufig gestellt Frage: Mit Selbstbeteiligung? Warum das denn?

Selbstbeteiligung in der PHV? Ja, ist durchaus sinnvoll!

Man kann auch in der PHV über eine Selbstbeteiligung durchaus nachdenken. Die Ersparnis beträgt pro Jahr bis zu 40 Euro, nach gut drei Jahren ist die SB im Schadensfall also verdient. Und tatsächlich fallen 125 Euro Selbstbeteiligung bei größeren Schäden kaum ins Gewicht. Und kleinere Schäden im Bereich von einigen hundert Euro sollten ohnehin nicht immer sofort über die Haftpflichtversicherung abgewickelt werden, egal, ob eine Selbstbeteiligung besteht oder nicht. Denn viele kleinere Schäden führen meist dazu, dass der bestehende Vertrag gekündigt wird - und neuer Schutz ist dann wie guter Rat – vor allem teuer und schwer zu bekommen!Was “kann” die private Haftpflichtversicherung Einfach Komplett der Haftpflichtkasse?

Vor allem beruhigt sie ungemein… :-) Hört sich komisch an, ist aber so!

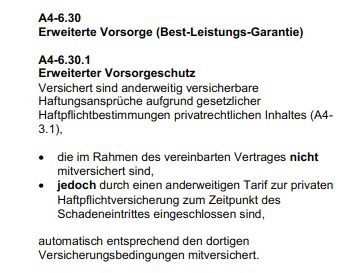

Denn viele Versicherte beschweren sich im Schadensfall, weil “ihre” Versicherung natürlich mal wieder nicht zahlt. Das kann mit der Haftpflichtversicherung Einfach Komplett der Haftpflichtkasse nicht passieren. “Schuld” daran ist die erweiterte Vorsorge:

Denn viele Versicherte beschweren sich im Schadensfall, weil “ihre” Versicherung natürlich mal wieder nicht zahlt. Das kann mit der Haftpflichtversicherung Einfach Komplett der Haftpflichtkasse nicht passieren. “Schuld” daran ist die erweiterte Vorsorge:

+

Das heißt im Klartext: Zahlt im Schadensfall die Haftpflichtkasse nicht, ein anderer Versicherer aber nach seinen Bedingungen schon, dass muss die Haftpflichtkasse im Tarif Einfach Komplett auch ran.

Ausschlüsse gibt es nur wenige:

Nicht Sie (oder wir) müssen also nach einem Wettbewerber suchen, der die Leistungen der Haftpflichtkasse aufpeppt, sondern das macht die Haftpflichtkasse selbst.

Gleichzeitig bietet die Haftpflichtversicherung Einfach Komplett der Haftpflichtkasse die sog. Innovationsgarantie und die GDV-Leistungsgarantie. Das heißt: Bringt die Haftpflcihtkasse selbst einmal ein besseres Produkt ohne Beitragszuschlag heraus, dann gelten die verbesserten Bedingungen auch für Ihren Vertrag. Und würde der Branchenverband GDV die Musterbedingungen vorteilhafter gestalten als die Bedingungen der Haftpflichtkasse, dann würden auch diese besseren Bedingungen gelten … Letzteres dürfte aber im Konjunktiv bleiben ...

Ausschlüsse gibt es nur wenige:

Der Erweiterte Vorsorgeschutz gilt nicht für Schäden im Zusammenhang mit den nachfolgenden Ausschlüssen:

- im Ausland vorkommende Schadenereignisse;

- berufliche und gewerbliche Risiken;

- die Befriedigung von Ansprüchen über die gesetzliche Haftung hinaus;

- vorsätzlich herbeigeführte Versicherungsfälle;

- Haftpflichtansprüche, soweit sie aufgrund Vertrags oder Zusagen über den Umfang der gesetzlichen Haftpflicht des Versicherungsnehmers hinausgehen;

- gesetzliche Erfüllungsansprüche;

- Haftpflichtansprüche des Versicherungsnehmers selbst;

- Halten oder Gebrauch von versicherungspflichtigen Kraft-, Luft- oder Wasserfahrzeugen.

Verzicht auf Entschädigungsgrenzen

Es entfallen die im Rahmen der AVB PHV zur PHV Einfach Besser Abschnitt A2 bis A4 vereinbarten Entschädigungsgrenzen (Sublimits) bis zu den erreichbaren Entschädigungsgrenzen zum Schadenzeitpunkt eines anderen in Deutschland zum Betrieb zugelassenen Versicherers.

Ein weiteres Highlight ist die pro-aktive Schadenregulierung - damit verspricht die Haftpflichtkasse folgendes:

Im Rahmen des erweiterten Vorsorgeschutzes (Best-Leistungs-Garantie) in den Tarifen PHV Einfach Besser und PHV

Einfach Komplett wird auch ohne vorherigen Nachweis durch den Versicherungsnehmer Versicherungsschutz geboten,

wenn der Haftpflichtkasse der Wortlaut der Versicherungsbedingungen des entsprechenden Mitbewerbers bekannt ist.

Nicht Sie (oder wir) müssen also nach einem Wettbewerber suchen, der die Leistungen der Haftpflichtkasse aufpeppt, sondern das macht die Haftpflichtkasse selbst.

Gleichzeitig bietet die Haftpflichtversicherung Einfach Komplett der Haftpflichtkasse die sog. Innovationsgarantie und die GDV-Leistungsgarantie. Das heißt: Bringt die Haftpflcihtkasse selbst einmal ein besseres Produkt ohne Beitragszuschlag heraus, dann gelten die verbesserten Bedingungen auch für Ihren Vertrag. Und würde der Branchenverband GDV die Musterbedingungen vorteilhafter gestalten als die Bedingungen der Haftpflichtkasse, dann würden auch diese besseren Bedingungen gelten … Letzteres dürfte aber im Konjunktiv bleiben ...

Ich habe aber noch ein paar Monate Vertrag ...

Kein Problem, die Haftpflichtkasse hat im Tarif Einfach Komplett eine sog. Exzedentendeckung. Sie können auch bei einem bestehenden Vertrag heute zur Haftpflichtkasse wechseln und genießen den besseren Schutz der Haftpflichtkasse im Rahmen der Exzedentendeckung ab sofort. Die Haftpflichtkasse garantiert Ihnen im Tarif Einfach Komplett, dass dann auch vor dem offiziellen Wechsel-Termin die besseren Bedingungen der Haftpflichtkasse greifen, wenn der bisherige Versicherer und dessen Tarif den jeweiligen Schaden nicht abdeckt.Ein Tipp: Natürlich zahlen Sie dann auch den Beitrag erst zum Wechseltermin! Wählen Sie als Beginn des neuen Vertrtages bei der Haftpflichtkasse das Ende Ihres bestehenden Vertrages und kündigen Sie den schnellstmöglich!

Insgesamt bietet die Haftpflichtkasse mit dem Tarif Einfach Komplett einen Haufen Produkt-Highlights, die auch in der Praxis von Bedeutung sein werden:

- geliehenen Autos: Übernahme der höheren Versicherungskosten durch Herabstufung nach einem Unfall bis zu fünf Jahre.

- Carsharing: Übernahme der Vollkasko bei geteilten Autos bis 250 Euro (500 Euro bei E-Fahrzeugen).

- Scooter und Fahrräder: Schäden an gemieteten E-Scootern sowie an gemieteten und geliehenen (Elektro-)Fahrrädern.

- Glasschäden: In selbstbewohntem Mietobjekt mitversichert (sofern kein Glas-Versicherung besteht).

- Beitragsbefreiung bei Arbeitslosigkeit bis zu zwölf Monate.

Fragen und Antworten zur Einfach Komplett Haftpflichtversicherung der Haftpflichtkasse

Wie hoch ist die Versicherungssumme? +

70 Millionen Euro beträgt die Versicherungssumme. Die Versicherungssumme ist nur in einigen Teilbereichen reduziert – so wird der Verlust von dienstlichen Schlüsseln z. B. nur bis 500.000 Euro versichert. Dürfte reichen, wenn jedoch die Best-Leistungs-Garantie greift, wird die Summe ggf. bis auf 70 Mio. Euro aufgestockt.

Sind nebenberufliche Tätigkeiten abgesichert? +

Ja, bis zu einem Umsatz von 22.000 Euro p.a. sind selbstständige und freiberufliche Tätigkeiten mitversichert.

Was bietet die Haftpflichtkasse mit der Konditions-Differenzdeckung an? +

Sie können auch bei einem bestehenden Vertrag heute zur Haftpflchtkasse wechseln und genießen den besseren Schutz der Haftpflichtkasse im Rahmen der Exzedentendeckung ab sofort. Die Haftpflichtkasse garantiert Ihnen, dass dann auch vor dem offiziellen Wechsel-Termin die besseren Bedingungen der Haftpflichtkasse greifen, wenn der bisherige Versicherer und dessen Tarif den jeweiligen Schaden nicht abdeckt.

Was bedeutet Opferschutz? +

Diese Regelung ist wichtig im Rahmen des Forderungsausfallschutzes. Der greift, wenn Sie von jemandem geschädigt werden, der den Schaden selbst nicht zahlen kann - damit sind sog. Eigenschäden von Ihnen mitversichert. Und das sogar, wenn Sie Opfer einer vorsätzlichen Schädigung werden - deshalb der sog. Opferschutz. Bestandteil des Schutzes der Haftpflichtkasse ist übrigens auch eine Rechtsschutzversicherung, die Ihnen dabei hilft, Ansprüche z. B. aus dem Opferschutz durchzusetzen.

Was bedeutet Neuwertentschädigung? +

Wenn Sie jemanden schädigen und zum Beispiel eine Tasse Kaffee im Laptop eines Freundes landet und das Gerät einen Totalschaden hat, sind Sie zum Schadensersatz verpflichtet. Erstatten müssen Sie den Zeitwert und genau diesen Anspruch erfüllt die Haftpflichtkasse. Was aber, wenn der Laptop schon drei Jahre alt ist? Der Zeitwert wird dann deutlich unter dem Betrag liegen, den ein vergleichbarer Rechner heute kostet. Deswegen besteht die Möglichkeit, bis zu 5.000 Euro den Neuwert erstatten zu lassen - damit neben dem Laptop nicht noch die Freundschaft leidet.

Ist die Haftpflichtkasse für Lehrer geeignet? +

Ja, es ist möglich, eine spezielle Diensthaftpflicht für Lehrer an öffentlichen Schulen mit zu vereinbaren. Der Mehrbeitrag beträgt 16 Euro im Jahr. Auch andere Berufe wie etwa Feuerwehrleute (plus 60 Euro) oder Pastoren (plus 28 Euro) sind versicherbar. Sie können beim Antrag die entsprechende Angaben machen und die Diensthaftpflicht gleich einschließen.

Wie gut sind Immobilieneigentümer und Vermieter im Premium-Schutz versichert? +

Der Schutz geht recht weit. Versichert sind Sie als Eigentümer oder Mieter (nicht als Vermieter)

Versichert ist die gesetzliche Haftpflicht des Versicherungsnehmers als Inhaber

(1) einer oder mehrerer in Europa gelegener Wohnungen (bei Wohnungseigentum als Sondereigentümer), einschließlich Ferienwohnung(en). Bei Sondereigentümern sind versichert Haftpflichtansprüche der Gemeinschaft der

Wohnungseigentümer wegen Beschädigung des Gemeinschaftseigentums. Die Leistungspflicht erstreckt sich jedoch nicht

auf den Miteigentumsanteil an dem gemeinschaftlichen Eigentum.

(2) eines im Inland gelegenen Einfamilienhauses (Doppelhaushälfte, Reihenhaus) oder Mehrfamilienhauses,

(3) eines in Europa gelegenen Wochenend/ Ferienhauses (auf Dauer und ohne Unterbrechung fest installierte Wohnwagen

(2) eines im Inland gelegenen Einfamilienhauses (Doppelhaushälfte, Reihenhaus) oder Mehrfamilienhauses,

(3) eines in Europa gelegenen Wochenend/ Ferienhauses (auf Dauer und ohne Unterbrechung fest installierte Wohnwagen

sind einem Wochenendhaus gleichgestellt),

(4) als Miteigentümer der zum Einfamilienhaus (Doppelhaushälfte, Reihenhaus) gehörenden Gemeinschaftsanlagen, z. B.

gemeinschaftliche Zugänge zur öffentlichen Straße, Garagenhöfe, Abstellplätze für Abfallbehälter, Wäschetrockenplatz,

sofern sie vom Versicherungsnehmer ausschließlich zu Wohnzwecken (inklusive eines selbstgenutzten Arbeitszimmers) verwendet werden, einschließlich der zugehörigen Garagen und Gärten, vorhandener Flüssiggastanks, eines Swimmingpools oder eines Teiches sowie eines Schrebergartens.

(5) von unbebauten Grundstücken in Europa bis zu einer Gesamtfläche von 20.000 qm. Das Grundstück gilt auch als unbebaut, selbst wenn sich ein kleineres Gebäude oder ein sonstiger Bau bis 20 qm Grundfläche auf dem Grundstück befindet.

Wenn die Gesamtfläche überschritten wird, entfällt dieser Versicherungsschutz.

Als Vermieter reicht der Schutz auch recht weit:

(4) aus der Vermietung von einzelnen Räumen (keine abgeschlossenen Wohneinheiten) im selbst genutzten Risiko (Postanschrift/private Anschrift des Versicherungsnehmers), auch zur gewerblichen Nutzung;

(5) aus der Vermietung von im Inland gelegenen Eigentumswohnungen, auch an Feriengäste. Bei Sondereigentümern sind versichert Haftpflichtansprüche der Gemeinschaft der Wohnungseigentümer wegen Beschädigung des Gemeinschaftseigentums. Die Leistungspflicht erstreckt sich jedoch nicht auf den Miteigentumsanteil an dem

Als Vermieter reicht der Schutz auch recht weit:

Der Versicherungsschutz erstreckt sich für die in A4-6.3.1 genannten Risiken auch auf die gesetzliche Haftpflicht

(1) aus der Verletzung von Pflichten, die dem Versicherungsnehmer in den oben genannten Eigenschaften obliegen. Das gilt

(1) aus der Verletzung von Pflichten, die dem Versicherungsnehmer in den oben genannten Eigenschaften obliegen. Das gilt

auch für die durch Vertrag vom Versicherungsnehmer ausschließlich als Mieter, Pächter oder Entleiher übernommene gesetzliche Haftpflicht für Verkehrssicherungspflichten des Vertragspartners (Vermieter, Verleiher, Verpächter) in dieser Eigenschaft;

(2) aus der Vermietung von nicht mehr als 2 Wohneinheiten oder bis zu einem Bruttojahresmietwert von 35.000 EUR

(Einfamilienhäuser mit Einliegerwohnung oder Mehrfamilienhäuser) im selbst genutzten Risiko (Postanschrift/private Anschrift des Versicherungsnehmers) sowie Garagen bzw. Stellplätzen;

(3) aus der Vermietung von Zimmern an Urlauber im selbst genutzten Risiko (Postanschrift/private Anschrift des Versicherungsnehmers), sofern nicht mehr als 8 Betten abgegeben werden und sofern kein Ausschank nach dem Gaststättengesetz erfolgt;

(4) aus der Vermietung von einzelnen Räumen (keine abgeschlossenen Wohneinheiten) im selbst genutzten Risiko (Postanschrift/private Anschrift des Versicherungsnehmers), auch zur gewerblichen Nutzung;

(5) aus der Vermietung von im Inland gelegenen Eigentumswohnungen, auch an Feriengäste. Bei Sondereigentümern sind versichert Haftpflichtansprüche der Gemeinschaft der Wohnungseigentümer wegen Beschädigung des Gemeinschaftseigentums. Die Leistungspflicht erstreckt sich jedoch nicht auf den Miteigentumsanteil an dem

gemeinschaftlichen Eigentum.

(6) aus der Verpachtung der unbebauten Grundstücke;

(6) aus der Verpachtung der unbebauten Grundstücke;

(7) als Bauherr oder Unternehmer von Bauarbeiten (Neubauten, Umbauten, Reparaturen, Abbruch-, Grabearbeiten) bis zu

einer Bausumme von EUR 300.000 EUR je Bauvorhaben. Wenn der Betrag überschritten wird, entfällt dieser Versicherungsschutz. Es gelten dann die Bestimmungen über die

Vorsorgeversicherung (A4-9).

Jetzt Tarif der Haftpflichtkasse direkt abschließen

Sie können den Tarif direkt hier abschließen:

Der Leistungsumfang der Haftpflichtkasse im Tarif Einfach Komplett

Natürlich erfüllt die Haftpflichtkasse mit der Haftpflichtversicherung Einfach Komplett die Vorgaben, die wir für einen vernünftigen Haftpflichtschutz als unerlässlich ansehen:

Absicherung von Gefälligkeitshandlungen

Wer anderen einen Gefallen tut, soll nicht auch noch mit der gesetzlichen Haftpflicht bestraft werden, wenn er dabei "aus Versehen" einen Schaden anrichtet. Das ist gängige Rechtsprechung, und wenn keine Haftung besteht, hat die Privathaftpflicht auch keinen Schaden, den Sie übernehmen kann. Die Haftpflichtkasse trägt Schäden in voller Höhe bis zur versicherten Versicherungssumme!

Schutz von geliehenen Sachen

Wenn Sie sich von Freunden etwas leihen und an den geliehenen Sachen einen Schaden anrichten, sind Schäden bei der Haftpflichtkasse bis zur vollen Höhe abgesichert.

Computer-Schäden

Das Internet birgt ein nicht unerhebliches Sicherheitsrisiko – so können erhebliche Schäden angerichtet werden, wenn Sie unbeabsichtigt Computerviren von Ihrem Rechner auf ein fremdes Gerät übertragen. Auch hier leistet die Haftpflichtkasse im Rahmen der versicherten Summe ohne Begrenzung.

Schäden an Mietsachen

Mieter sollten bei der Privathaftpflicht darauf achten, dass sie gegen Mietsachschäden geschützt sind. Die Haftpflichtkasse leistet auch hier im Rahmen der Versicherungssumme ohne Begrenzung.

Hüten fremder Hunde/Tiere

Passen Sie oder Ihre Kinder gelegentlich auf den Hund der Nachbarn auf? Dann bedeutet das auch, dass Sie mit Ihrer gesetzlichen Haftpflicht dafür einstehen, wenn der Hund zum Beispiel einen Unfall verursacht oder jemanden beißt. Die Haftpflichtkasse deckt auch dieses Risiko ohne Einschränkung mit ab.

Haftung bei deliktunfähigen Personen

Die private Haftpflicht leistet nur dann Ersatz, wenn auch ein rechtlich begründeter Ersatzanspruch besteht. Kinder unter sieben Jahren (im Straßenverkehr bis zehn Jahre) gelten vor dem Gesetz als deliktunfähig, sodass sie nicht für die von ihnen verursachten Schäden geradestehen müssen – und die Haftpflicht nicht einspringen muss. Das gilt auch für ältere Familienmitglieder, die z. B. krankheitsbedingt deliktunfähig sind. Haften müssen Sie nur, wenn Sie selbst die Aufsichtspflicht verletzt haben, in der Praxis ist das eher selten. Hier hilft die Haftpflichtkasse, weil auch solche Schäden durch Deliktunfähige übernommen werden.

Versicherungsschutz bei Allmählichkeitsschäden

Allmählichkeitsschäden sind Schäden, die nicht sofort offensichtlich werden. Das kann zum Beispiel der Fall sein, wenn Sie eine neue Spülmaschine in der Küche anschließen und sich dabei ein Anschlussrohr lockert. Über Tage und Wochen tritt dann Wasser aus und beschädigt den Fußboden Ihrer Wohnung oder sorgt sogar in angrenzenden Wohnungen für Wasserschäden. Die Haftpflichtkasse leistet auch für solche Fälle ohne spezielle Summenbegrenzung und Einschränkung.

Warum die Haftpflichtkasse bei uns (aber) auch punktet!

Es gibt einen Punkt, der bei uns (über die exzellente Leistung hinaus) für die Haftpflichtkasse spricht: Die Erreichbarkeit. Die Haftpflichtkasse bietet einen exzellenten Service - für Sie als Kunde genauso wie für uns als Makler. Und das ist unglaublich wichtig: Im Schadensfall bekommen Sie so schnell Feedback und Hilfe und wir haben kompetente Ansprechpartner, um Sie zu unterstützen. Und bei Vertragsänderungen müssen wir (und Sie) nicht wochenlang warten, bis Sie mal eine Bestätigung bekommen. In der Regel haben Sie die am gleichen Tag!Das Fazit

Wer eine wirklich gute private Haftpflichtversicherung sucht, dem empfehlen wir die Haftpflichtkasse - ohne Wenn und Aber!

Natürlich kann man für weniger Geld eine gute Haftpflichtversicherung bekommen, die in Nuancen auf Leistungen verzichtet. Aber wenn Sie wirklich mal in die Haftung genommen werden, empfiehlt es sich, mit absoluten Profis zusammenzuarbeiten, die schnell und unkompliziert an Ihrer Seite stehen und mit einem exzellenten Vertragswerk umfassenden Schutz bieten und Sie gegen hohe Schadensersatzforderungen absichern.

Natürlich kann man für weniger Geld eine gute Haftpflichtversicherung bekommen, die in Nuancen auf Leistungen verzichtet. Aber wenn Sie wirklich mal in die Haftung genommen werden, empfiehlt es sich, mit absoluten Profis zusammenzuarbeiten, die schnell und unkompliziert an Ihrer Seite stehen und mit einem exzellenten Vertragswerk umfassenden Schutz bieten und Sie gegen hohe Schadensersatzforderungen absichern.

Modell-Foto: colourbox.com