Kostenerstattung Privatpatient trotz GKV-Mitgliedschaft

Die gesetzliche Krankenversicherung (GKV) ist das Rückgrat der medizinischen Versorgung in Deutschland. Rund 90 % der Bevölkerung sind hier versichert und profitieren von einem umfassenden Schutz, der das Sachleistungsprinzip als grundlegenden Mechanismus nutzt.

Das Sachleistungsprinzip bedeutet, dass Versicherte medizinische Leistungen direkt bei Ärzten, Krankenhäusern oder anderen Leistungserbringern in Anspruch nehmen können, ohne selbst in Vorleistung treten zu müssen. Die Abrechnung erfolgt im Hintergrund zwischen den Leistungserbringern und den Krankenkassen. Für den Versicherten ist dies unkompliziert: Er zeigt lediglich seine Gesundheitskarte vor und erhält die notwendige Behandlung. Während dieses System den Zugang zur medizinischen Versorgung enorm erleichtert, gibt es auch Einschränkungen. Dazu zählen:

Der Vorteil: Versicherte können Ärzte und Therapeuten frei wählen, unabhängig davon, ob sie einen Vertrag mit der GKV haben. Zudem eröffnet das Kostenerstattungsprinzip Zugang zu einer individuelleren und oft hochwertigeren Versorgung. Allerdings müssen Versicherte mögliche Eigenanteile und den administrativen Aufwand berücksichtigen.

Das Sachleistungsprinzip bedeutet, dass Versicherte medizinische Leistungen direkt bei Ärzten, Krankenhäusern oder anderen Leistungserbringern in Anspruch nehmen können, ohne selbst in Vorleistung treten zu müssen. Die Abrechnung erfolgt im Hintergrund zwischen den Leistungserbringern und den Krankenkassen. Für den Versicherten ist dies unkompliziert: Er zeigt lediglich seine Gesundheitskarte vor und erhält die notwendige Behandlung. Während dieses System den Zugang zur medizinischen Versorgung enorm erleichtert, gibt es auch Einschränkungen. Dazu zählen:

- Festgelegte Leistungsumfänge: Die GKV erstattet nur Leistungen, die im gesetzlichen Katalog enthalten sind.

- Keine freie Arztwahl außerhalb der Kassenärzte: Versicherte können meist nur Vertragsärzte aufsuchen.

- Eingeschränkte Therapiefreiheit: Innovative oder kostenintensive Behandlungen sind nicht immer gedeckt.

Der Vorteil: Versicherte können Ärzte und Therapeuten frei wählen, unabhängig davon, ob sie einen Vertrag mit der GKV haben. Zudem eröffnet das Kostenerstattungsprinzip Zugang zu einer individuelleren und oft hochwertigeren Versorgung. Allerdings müssen Versicherte mögliche Eigenanteile und den administrativen Aufwand berücksichtigen.

Darum geht es in diesem Ratgeber

Video-Ratgeber: So funktioniert die Kostenerstattung in der GKV

Was ist das Kostenerstattungsprinzip?

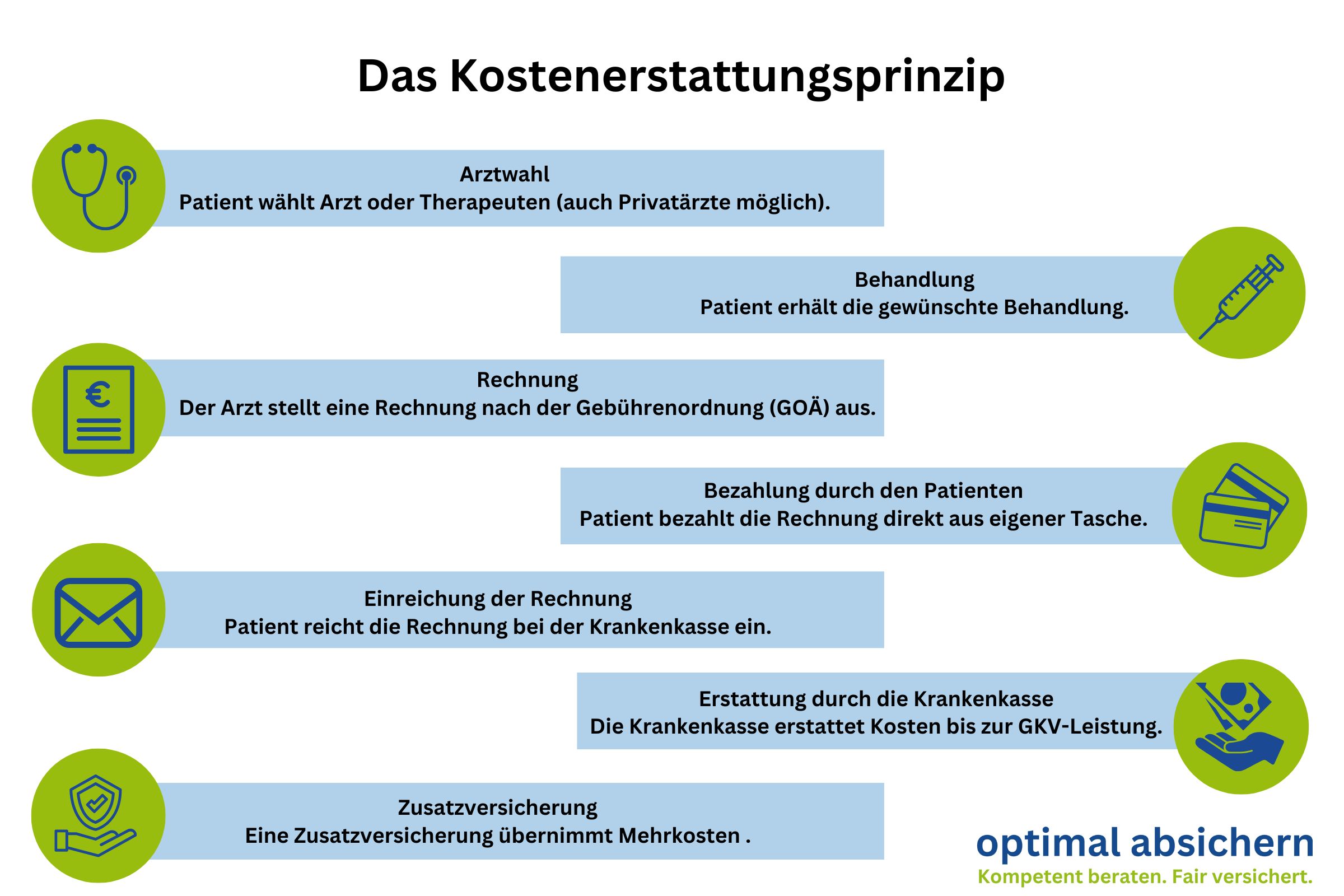

Das Kostenerstattungsprinzip ist eine alternative Form der Abrechnung in der gesetzlichen Krankenversicherung (GKV), die von allen gesetzlichen Krankenkassen angeboten werden muss (§13 Abs. SGB V). Es ermöglicht Versicherten, ärztliche Leistungen direkt in Anspruch zu nehmen, diese zunächst selbst zu bezahlen und anschließend die Kosten bei ihrer Krankenkasse einzureichen. Das Kostenerstattungsprinzip wählen Sie selbst und erklären gegenüber der Krankenkasse, dass Sie gerne zukünftig die Kostenerstattung wünschen. Sie sind dann an diesen Wunsch immer quartalsweise gebunden.Dieses Prinzip unterscheidet sich grundlegend vom herkömmlichen Sachleistungsprinzip, bei dem Versicherte lediglich ihre Gesundheitskarte vorlegen und die Abrechnung zwischen Arzt und Krankenkasse erfolgt.

Definition

Beim Kostenerstattungsprinzip treten Versicherte wie Privatpatienten auf: Sie sind Selbstzahler und erhalten nach der Behandlung eine Rechnung, die sie begleichen müssen. Anschließend können sie diese Rechnung bei ihrer Krankenkasse zur Erstattung einreichen. Die Krankenkasse übernimmt die Kosten, allerdings nur im Rahmen der gesetzlichen Vorschriften und der vereinbarten Leistungen.Funktionsweise

So funktioniert die Kostenerrstattung in der Praxis:- Behandlung und Abrechnung: Der Patient sucht den Arzt oder Therapeuten seiner Wahl auf. Nach der Behandlung wird eine detaillierte Rechnung gemäß der Gebührenordnung für Ärzte (GOÄ) oder anderer gültiger Gebührenordnungen ausgestellt.

- Bezahlung durch den Versicherten: Der Versicherte begleicht die Rechnung zunächst selbst und tritt somit in Vorleistung.

- Erstattung durch die Krankenkasse: Die Rechnung wird bei der Krankenkasse eingereicht. Die Krankenkasse prüft, ob die abgerechneten Leistungen im gesetzlichen Leistungskatalog enthalten sind, und erstattet diese entsprechend. Beträge, die über die gesetzlich festgelegten Höchstsätze hinausgehen, müssen vom Versicherten selbst getragen werden. Für diese Mehrkosten sollte eine Versicherung abgeschlossen werden.

+

Vorteile der Kostenerstattung

Das Kostenerstattungsprinzip bietet eine Vielzahl von Vorteilen, die insbesondere für Versicherte interessant sind, die besonderen Wert auf Flexibilität und individuelle Betreuung legen. Ein zentraler Vorteil liegt in der freien Arztwahl: Versicherte können sich entscheiden, welchen Arzt, Therapeuten oder Spezialisten sie aufsuchen möchten, ohne an die Beschränkungen des Vertragsarztprinzips der gesetzlichen Krankenversicherung (GKV) gebunden zu sein. Dies umfasst auch die Möglichkeit, Behandlungen bei Privatärzten in Anspruch zu nehmen, die nicht an die Vorgaben der GKV gebunden sind. Dadurch haben Versicherte Zugang zu einer breiteren Auswahl an medizinischen Fachkräften und können gezielt auf Spezialisten zurückgreifen, die für ihre individuellen Bedürfnisse besonders geeignet sind.Ein weiterer Vorteil ist die Möglichkeit, von kürzeren Wartezeiten und einer intensiveren Betreuung zu profitieren. Privatärzte und Praxen, die weniger stark ausgelastet sind, können sich häufig mehr Zeit für ihre Patienten nehmen, was die Behandlungsqualität und das persönliche Wohlbefinden steigern kann. Dies ist insbesondere bei komplexen oder langwierigen Behandlungen von Vorteil, bei denen eine engere Arzt-Patienten-Beziehung und eine kontinuierliche Betreuung entscheidend sind.

Darüber hinaus eröffnet das Kostenerstattungsprinzip den Zugang zu individuellen und innovativen Therapien, die über den gesetzlichen Leistungskatalog der GKV hinausgehen. Dies kann zum Beispiel moderne diagnostische Verfahren, alternative Heilmethoden oder spezielle Therapien umfassen, die von der GKV nicht standardmäßig erstattet werden. Für viele Versicherte, die ihre Gesundheit in die eigenen Hände nehmen möchten, stellt dies eine wichtige Ergänzung dar.

Zudem bietet das Kostenerstattungsprinzip die Möglichkeit, flexibler auf medizinische Bedürfnisse zu reagieren, da Versicherte nicht darauf angewiesen sind, ob eine Behandlung von der GKV als Sachleistung anerkannt wird. Dies ermöglicht eine schnellere Entscheidungsfindung und eine individuellere Gestaltung der medizinischen Versorgung, ohne dass bürokratische Hürden den Zugang zu notwendigen Behandlungen verzögern.

Insgesamt hebt das Kostenerstattungsprinzip den Versichertenstatus auf ein ähnliches Niveau wie den eines Privatpatienten. Dies bedeutet nicht nur mehr Wahlfreiheit, sondern auch eine qualitativ hochwertigere und persönlichere Betreuung – Aspekte, die für viele Patienten in bestimmten Lebenssituationen oder bei speziellen Gesundheitsanforderungen von unschätzbarem Wert sind.

Die Vorteile der Kostenerstattung

Mit der Wahl der Kostenerstattung wechseln Sie bei Ihren behandelnden Ärzten in den Status eines Privatpatienten. Das bietet jede Menge Vorteile:- Mehr Aufmerksamkeit in Praxen und Krankenhäusern als Privatpatient

- Zugang zu neuen, leistungsfähigen und alternativen Behandlungs- und Therapieverfahren.

- Einfachere und schnellere Vereinbarung von Arztterminen

- Mehr Zeit in der Praxis für Untersuchungen und Behandlung

- Besuch privatärztlicher Sprechstunden möglich

- Zugriff auf hochwertigere Hilfs- und Heilmittel

- Bessere Behandlung und Betreuung im Krankenhaus

- Mehr Optionen beim Zahnarzt

Nachteile der Kostenerstattung

Es werden einige Nachteile ins Feld geführt, die in der Praxis tatsächlich kaum eine Rolle spielen. So soll ein zentraler Nachteil darin liegen, dass eine Vorfinanzierung der Behandlungskosten erfolgen muss. Tatsächlich sehen die privatärztlichen Rechnungen in der Regel ein Zahlungsziel von 30 Tagen vor. Und diese 30 Tage reichen meist auch aus, um die Erstattung der GKV und eienr Zusatzversicherung zu veranlassen.Ein weiterer Nachteil soll sein, dass die Erstattungsbeträge der gesetzlichen Krankenkasse häufig nicht ausreichen, um die tatsächlichen Behandlungskosten vollständig abzudecken. Die GKV erstattet die Kosten nur bis zur Höhe der gesetzlich vorgeschriebenen Sätze, die jedoch oft unter den tatsächlichen Rechnungsbeträgen liegen. Besonders bei Privatärzten oder in Praxen, die nach der Gebührenordnung für Ärzte (GOÄ) abrechnen, können die Kosten deutlich höher als die GKV-Sätze sein. Dazu dürfen die gesetzlichen Krankenkassen ihre Erstattungsbeträge um einen Verwaltungskostenanteil reduzieren, um den Mehraufwand für die Kostenerstattung vergütet zu bekommen. Tatsächlich aber wird diese Lücke ja durch die Zusatzversicherungen geschlossen, die Bestandteil des Konzeptes der Kostenerstattung sind. Eine gute Absicherung sorgt dafür, dass in der Kombination aus Erstattung der GKV und der privaten Zusatzversicherung die tatsächlich anfallenden Kosten zu 100 Prozent gedeckt werden.

Was bleibt, ist ein gewisser administrativer Aufwand, den das Kostenerstattungsprinzip mit sich bringt. Versicherte sind selbst dafür verantwortlich, die Rechnungen zu prüfen, zu begleichen und bei ihrer Krankenkasse und dann später bei der Zusatzversicherung zur Erstattung einzureichen. Dies kann zeitintensiv sein und erfordert eine sorgfältige Dokumentation aller Vorgänge. Fehler bei der Einreichung oder unvollständige Unterlagen können zu Verzögerungen bei der Erstattung führen, was den Prozess weiter erschwert.

Welche Rolle spielen Zusatzversicherungen beim Kostenerstattungsprinzip?

Zusatzversicherungen sind ein wesentlicher Bestandteil, um das Kostenerstattungsprinzip in der gesetzlichen Krankenversicherung (GKV) effektiv zu nutzen. Sie ergänzen den Grundschutz der GKV und gleichen die zusätzlichen Kosten der Versicherten aus, wenn die als Privatpatient beim Arzt behandelt werden. Dies ist vor allem dann der Fall, wenn Privatärzte oder Kliniken höhere Honorare berechnen, die nicht vollständig durch die GKV abgedeckt werden.Eine stationäre Zusatzversicherung übernimmt die Mehrkosten für Chefarztbehandlungen oder die Unterbringung im Ein- oder Zweibettzimmer, während eine ambulante Zusatzversicherung die Differenz zwischen den GKV-Sätzen und den Abrechnungen nach der Gebührenordnung für Ärzte (GOÄ) bei einem klassischen Arztbesuch übernimmt. Dazu gibt es noch die Möglichkeit, mit einer klassischen Zahnzusatzversicherung auch den Schutz im dentalen Bereich auf das Niveau eines PKV-Patienten zu heben. Die Zusatzversicherungen sind damit in der Regel eine notwendige Voraussetzung, um das volle Potenzial des Kostenerstattungsprinzips auszuschöpfen und die damit verbundenen finanziellen und organisatorischen Herausforderungen zu bewältigen. Sie machen es möglich, wie ein Privatpatient aufzutreten, ohne die finanziellen Risiken allein tragen zu müssen, und erweitern den Versorgungsumfang weit über die Grenzen der gesetzlichen Leistungen hinaus.

Diese Zusatzversicherungen sind für die Kostenerstattung geeignet

Wenn Sie das Kostenerstattungsprinzip in der gesetzlichen Krankenversicherung (GKV) wählen, sind Zusatzversicherungen sinnvoll, um die entstehenden Lücken und die zusätzlichen Kosten zu decken. Folgende Policen sind wichtig und sinnvoll:Ambulante Tarife

Sie erhalten bei ambulanten Arztbesuchen Rechnungen wie ein Privatpatient. Diese sind in der Regel deutlich höher als die Erstattung nach dem GKV-Satz im Rahmen des Kostenerstattungsprinzips.Was decken die Tarife ab?

Die ambulanten Tarife erstatten die Kosten: der ambulanten Heilbehandlung, die nicht von der GKV-Kostenerstattung gedeckt sind für Arznei-, Verband- und Heilmittel für den Heilpraktiker und alternative Behandlungsformen für Vorsorgesuntersuchungen für Sehhilfen

Stationäre Tarife

Im Krankenhaus erhalten Sie ebenfalls eine Rechnung. Die GKV erstattet nur den Basis-Satz, wenn Sie im stationären Bereich die Kostenerstattung wählen. Aber auch ohne Kostenerstattung sind stationäre Zusatztarife sinnvoll, weil sie die Mehrkosten für eine Wunsch-Versorgung decken.Was decken die Tarife ab?

Leistungen sehen die Tarife für die folgenden Punkte vor: Wahlleistungen, etwa für die Chefarztbehandlung. Komfort-Unterbringungen im Ein- oder Zweibettzimmer. Übernahme der Kosten, die über die GKV-Leistungssätze hinausgehen.

Dentale Tarife

Hierbei handelt es sich um klassische Zahnzusatzversicherungen, die den gesetzlichen Schutz um alle die Leistungen ergänzen, die nicht mehr im Leistungskatalog der GKV sind.Was decken die Tarife ab?

Leistungen sehen die Tarife für die folgenden Punkte vor: Hochwertiger Zahnersatz (z. B. Implantate). Prophylaxe-Leistungen wie professionelle Zahnreinigung. Kosten für Kieferorthopädie bei Erwachsenen.

So funktioniert das Kostenerstattungsprinzip in der Praxis

Die Kostenerstattung vollzieht sich in der Praxis unabhängig vom Anbieter nach einem bestimmten Muster.Einreichen der Rechnungen und Rezepte bei der GKV

Im ersten Schritt reichen Sie Ihre Arztrechnungen und Privatrezepte bei Ihrer GKV ein. Die erlässt einen Bescheid, in dem die Erstattung festgelegt wird.+

.jpg)

Auch die Höhe der Verwaltungskosten geht aus dem Bescheid hervor:

+

.jpg)

Abrechnung der Restkosten mit der Zusatzversicherung

im zweiten Schritt legen Sie Ihrer Zusatzversicherung für die Kostenerstattung die Rechnungen uns Rezepte sowie den Bescheid der GKV vor. Jetzt erfolgt im zweiten Schritt die Abrechnung der privaten Zusatzversicherung. In der Abrechnung ergibt sich dann eine Differenz aus dem erstattungsfähigen Rechnungsbetrag bzw. Erstattungsbetrag für die Medikamente sowie dem Betrag, der nach dem Abzug der GKV-Erstattung tatsächlich ausgezahlt wird.+

.jpg)

Damit haben Sie von beiden Kostenträgern die Erstattungen bekommen und können die Arztrechnungen zahlen.

Wie teuer sind die Zusatzversicherungen?

Wie bei jeder privaten Kranken(zusatz)versicherungen hängt die Höhe der Beiträge davon ab, wer versichert werden soll. Diese Faktoren spielen eine Rolle:Die Höhe der Beiträge in der privaten Krankenversicherung wird von mehreren Faktoren beeinflusst, die bei der Entscheidung für einen Tarif eine wichtige Rolle spielen. Ein entscheidender Aspekt ist das Alter bei Vertragsabschluss. Je jünger man in die PKV eintritt, desto niedriger ist in der Regel der Beitrag. Jüngere Versicherte verursachen häufig geringere Gesundheitskosten, während ältere Personen aufgrund eines höheren Risikos für Gesundheitsprobleme meist höhere Beiträge zahlen müssen.

Auch der Gesundheitszustand wirkt sich direkt auf die Beitragsberechnung aus. Vor Vertragsbeginn wird eine Gesundheitsprüfung durchgeführt, bei der mögliche Vorerkrankungen oder Risikofaktoren berücksichtigt werden. Diese können zu Risikozuschlägen oder sogar Leistungsausschlüssen führen.

Ein guter Gesundheitszustand hingegen trägt zu niedrigeren Beiträgen bei. Ein weiterer wesentlicher Faktor ist die Tarifwahl. Der gewählte Leistungsumfang beeinflusst die Prämienhöhe maßgeblich. Tarife mit umfangreichen Leistungen wie Chefarztbehandlung, Einbettzimmer oder einem hochwertigen Zahnersatz sind kostspieliger. Wer Zusatzleistungen wie Psychotherapie, alternative Medizin oder Heilpraktiker in Anspruch nehmen möchte, muss mit höheren Beiträgen rechnen. Andererseits kann eine höhere Selbstbeteiligung den monatlichen Beitrag deutlich reduzieren.

Zudem spielt die Anzahl der versicherten Personen eine Rolle. In der PKV wird jede Person separat versichert, was bedeutet, dass für Ehepartner und Kinder eigene Beiträge berechnet werden. Anders als in der gesetzlichen Krankenversicherung (GKV) gibt es keine beitragsfreie Mitversicherung von Familienmitgliedern. Ein weiterer wichtiger Punkt sind die Altersrückstellungen. Bereits ab Vertragsbeginn werden Rückstellungen gebildet, um die Beiträge im Alter zu stabilisieren. Je früher man in die PKV eintritt, desto mehr Zeit bleibt für den Aufbau dieser Rückstellungen. Wer erst spät in die PKV wechselt, hat weniger Spielraum, was langfristig zu höheren Beiträgen im Alter führen kann.

Tipp: Kasse wechseln und Kosten für die Zusatzversicherungen einsparen

Da alle gesetzlichen Krankenkassen vergleichbare Leistungen innerhalb des gesetzlichen Rahmens anbieten, liegt der wesentliche Unterschied in der Höhe der Zusatzbeiträge. Diese Zusatzbeiträge variieren von Kasse zu Kasse und können für Versicherte ein erhebliches Einsparpotenzial bieten.Durch einen Wechsel zu einer Krankenkasse mit einem günstigeren Zusatzbeitrag lassen sich die monatlichen Beiträge für die GKV reduzieren. Die dadurch eingesparte Summe kann gezielt in eine passende Zusatzversicherung für die Kostenerstattung investiert werden, die zusätzliche Leistungen wie die Übernahme von Privatpatientenkosten, erweiterte Vorsorgeuntersuchungen oder eine bessere stationäre Versorgung abdeckt.

Dieser Ansatz ermöglicht es, die Vorteile des Kostenerstattungsprinzips zu nutzen, ohne die Haushaltskasse zusätzlich zu belasten. So wird die eingesparte Differenz im GKV-Beitrag in eine individuelle und hochwertige Absicherung investiert, die Sie zum Privatpatienten macht. So profitieren Sie doppelt: von den niedrigeren GKV-Beiträgen und den zusätzlichen Leistungen einer passenden Zusatzversicherung für die Kostenerstattung.

Zurück aus der PKV in die GKV - warum nicht mit Kostenerstattung?

Immer wieder möchten Versicherte gerne aus der PKV-Vollversicherung zurückkehren in die gesetzliche Krankenversicherung (GKV). Ob das immer möglich und auch sinnvoll ist, ist ein anderes Thema, aber wer zurückkehrt, der sollte diese Rückkehr nicht zu überstürzt angehen und das Prinzip der Kostenerstattung mit in seine Überlegungen einbeziehen.Denn mit dem Prinzip der Kostenerstattung können Sie weiterhin wie ein Privatpatient behandelt werden, da Ärzte Sie im Kostenerstattungsprinzip als Privatpatient ansehen und in der Regel bevorzugt behandeln. Insbesondere bei Spezialisten oder bei einem schnellen Terminwunsch ist dies ein Vorteil. Und mit den passenden Zusatzversicherungen sichern Sie sich trotz der GKV-Rückkehr auch einen hochwertigen Schutz auf dem PKV-Niveau, das Sie ja kennen.

Das Wichtigste aber: Wenn Sie schon privat versichert waren, dann können Sie von der Vollversicherung bei Ihrem Versicherer den Schutz umstellen in eine Kostenerstattungsversicherung mit ambulantem, stationären und dentalen Schutz. Und zwar ohne Gesundheitsprüfung und unter Einbeziehung Ihrer Altersrückstellungen. Damit ist der Schutz für Sie in der Regel deutlich günstiger, als wenn Sie einen neuen Vertrag abschließen. Das funktioniert bei der ambulanten Erstattung natürlich nur dann, wenn Ihre PKV einen solchen Tarif anbietet. Im dentalen und stationären Bereich ist diese Umstellung immer möglich.

Für wen eignet sich das Kostenerstattungsprinzip?

Das Kostenerstattungsprinzip ist nicht für jeden Versicherten gleichermaßen geeignet, sondern spricht vor allem spezifische Zielgruppen an, die besondere Ansprüche an ihre medizinische Versorgung stellen. Für Menschen, die besonderen Wert auf Qualität, Individualität und umfangreiche Betreuung legen, bietet das Kostenerstattungsprinzip erhebliche Vorteile. Sie können frei wählen, welche Ärzte, Therapeuten oder Kliniken sie konsultieren möchten, und sind nicht auf das Vertragsarztprinzip der GKV beschränkt. Dies ermöglicht den Zugang zu Privatärzten und Spezialisten, die oft modernere Methoden und intensivere Betreuung bieten.Menschen, die besonderen Wert auf alternative Heilmethoden, innovative Therapien oder spezialisierte Diagnostik legen, finden im Kostenerstattungsprinzip eine Möglichkeit, solche Leistungen leichter in Anspruch zu nehmen. Diese Behandlungen werden oft nicht im gesetzlichen Leistungskatalog der GKV abgedeckt, können jedoch durch das Prinzip und gegebenenfalls eine passende Zusatzversicherung zugänglich gemacht werden.

Kein Systemwechsel, aber mehr Flexibilität

Ein entscheidender Vorteil des Kostenerstattungsprinzips ist, dass es keinen vollständigen Wechsel in das private Krankenversicherungssystem erfordert. Versicherte bleiben weiterhin in der GKV und profitieren von deren grundsätzlichem Schutz und den sozialen Absicherungen. Gleichzeitig erhalten sie die Möglichkeit, wie Privatpatienten aufzutreten, ohne auf die Rückkehroption oder die solidarische Absicherung der GKV verzichten zu müssen. Dadurch bietet das Kostenerstattungsprinzip eine ideale Lösung für Versicherte, die die Vorteile der privaten Versorgung nutzen möchten, jedoch nicht vollständig in das privatwirtschaftliche System wechseln wollen.Rückkehr zur Sachleistung jederzeit möglich

Das Kostenerstattungsprinzip ist im Übrigen keine irreversible Entscheidung. Versicherte können immer quartalsweise zum Sachleistungsprinzip zurückkehren, falls sie mit den finanziellen oder organisatorischen Anforderungen nicht mehr zurechtkommen. Dies kann jedoch inmitten einer laufenden Behandlung kompliziert werden, insbesondere wenn Verträge mit privaten Leistungserbringern bestehen, die nicht mit der GKV abrechnen. Das Kostenerstattungsprinzip eignet sich insbesondere für Versicherte, die eine hochwertige und individuellere medizinische Versorgung wünschen, ohne auf die Absicherung der GKV zu verzichten. Gleichzeitig ist es wichtig, die möglichen finanziellen Belastungen und organisatorischen Anforderungen realistisch einzuschätzen. Mit der passenden Zusatzversicherung und einer durchdachten Planung können jedoch die Vorteile maximiert und die Risiken minimiert werden.Die häufigsten Fragen zum Kostenerstattungsprinzip in der GKV

Was ist das Kostenerstattungsprinzip in der GKV? +

Das Kostenerstattungsprinzip ist eine alternative Abrechnungsform in der GKV, bei der Versicherte zunächst die Behandlungskosten selbst tragen und diese dann bei ihrer Krankenkasse zur Erstattung einreichen.

Wie unterscheidet sich das Kostenerstattungsprinzip vom Sachleistungsprinzip? +

Beim Sachleistungsprinzip zahlen Versicherte nicht direkt für medizinische Leistungen, sondern die Abrechnung erfolgt zwischen Arzt und Krankenkasse. Beim Kostenerstattungsprinzip treten Versicherte als Selbstzahler auf.

Können alle Versicherten das Kostenerstattungsprinzip nutzen? +

Ja, jeder gesetzlich Versicherte hat das Recht, sich für das Kostenerstattungsprinzip zu entscheiden.

Muss ich mich dauerhaft für das Kostenerstattungsprinzip entscheiden? +

Nein, Versicherte können das Kostenerstattungsprinzip jederzeit zum Quartalsende beenden und zum Sachleistungsprinzip zurückkehren.

Löst der Wechsel in die Kostenerstattung die Familienversicherung auf? +

Nein, das stimmt nicht, jeder kann für sich selbst die Entscheidung treffen, ob eine Kostenerstattung erwünscht ist oder nicht. Das gilt auch bei einer Familienversicherung.

Wie funktioniert die Abrechnung beim Kostenerstattungsprinzip? +

Nach der Behandlung stellt der Arzt eine Rechnung aus, die der Versicherte zunächst bezahlt. Anschließend wird diese Rechnung bei der Krankenkasse eingereicht, die die erstattungsfähigen Kosten übernimmt. �„rzte rechnen in der Regel nach der Gebührenordnung für �„rzte (GO�„) oder Zahnärzte (GOZ) ab, auch bei gesetzlich Versicherten.

Was übernimmt die Krankenkasse? +

Die Krankenkasse erstattet die Kosten bis zur Höhe der gesetzlichen Erstattungssätze. Kosten darüber hinaus müssen vom Versicherten selbst getragen werden. Die Krankenkassen dürfen einen Verwaltungskostenbeitrag erheben und von der Erstattung abziehen.

Wie lange dauert die Erstattung durch die Krankenkasse und die Zusatzversicherung? +

Die Bearbeitungszeit variiert je nach Krankenkasse und Zusatzversicherung, liegt aber meist zwischen zwei und vier Wochen.

Kann ich auch Rechnungen für Privatärzte einreichen? +

Ja, beim Kostenerstattungsprinzip können Sie Rechnungen von Privatärzten einreichen, sofern die Leistungen im gesetzlichen Leistungskatalog enthalten sind und die Zusatzversicherung die Kosten erstattet.

Welche Kosten trage ich als Versicherter selbst? +

Alle Beträge, die die gesetzlichen Erstattungssätze überschreiten, sowie nicht erstattungsfähige Leistungen müssen Sie selbst tragen. Diese Eigenleistungen sichern Sie jedoch durch die private Zusatzversicherung ab.

Ist eine Zusatzversicherung beim Kostenerstattungsprinzip notwendig? +

Eine Zusatzversicherung ist nicht zwingend erforderlich, wird aber dringend empfohlen, um finanzielle Risiken durch Eigenanteile oder nicht erstattungsfähige Leistungen zu minimieren. Ambulante, stationäre und Zahnzusatzversicherungen sind die gängigsten Optionen, um die Erstattungen durch die GKV zu ergänzen.

Kann eine Zusatzversicherung die Kosten vollständig übernehmen? +

In vielen Fällen ja, allerdings hängt dies vom Umfang der Zusatzversicherung und den vertraglichen Bedingungen ab.

Für wen ist das Kostenerstattungsprinzip geeignet? +

Es eignet sich besonders für Menschen mit hohem Anspruch an ihre medizinische Versorgung, häufigen Arztbesuchen oder spezifischen Behandlungsvorlieben.

Wie wechsele ich zum Kostenerstattungsprinzip? +

Sie müssen Ihrer Krankenkasse schriftlich mitteilen, dass Sie das Kostenerstattungsprinzip nutzen möchten. Dies gilt für bestimmte Bereiche wie ambulant, stationär oder Zahn und kann auch kombiniert werden.

Muss ich als Versicherter in Vorleistung gehen? +

Nein, in der Praxis nicht. �„rzte und Krankenhäuser wie auch alle anderen Behandler stellen Ihnen nach Abschluss der Behandlung eine Rechnung mit einem Zahlungsziel von meist vier bis sechs Wochen. In dieser Zeit wird in der Regel auch die Erstattung durch die Kassen und die private Zusatzversicherung vorgenommen, sodass Sie nicht in Vorleistung gehen müssen.

Werden Arzneimittel voll erstattet? +

Ja, die Kassen können die Erstattung reduzieren, etwa dann, wenn Rabattvereinbarungen durch die Kostenerstattung nicht mehr greifen. Aber gute Zusatzversicherungen leisten immer 100 Prozent – basierend auf Ihren tatsächlichen Kosten.

Modell-Foto: colourbox.com