Renteninformation Wahrheit oder Wundertüte?

Zum einen geht es bei der Renteninformation natürlich um Ihre Altersvorsorge und Ihre Ansprüche aus der gesetzlichen Rente. Zum anderen geht es aber auch um Ihren Schutz bei Berufsunfähigkeit bzw. Erwerbsminderung und um den Hinterbliebenenschutz über die Witwen- bzw. Waisenrente. Welche Informationen Ihnen die Renteninformation liefert, was Sie zwischen den Zeilen lesen können und was Sie rund um die Renteninformation unbedingt beachten müssen, das erfahren Sie hier.

+

Rentenbeginn und Renteninformation

Die Renteninformation verrät Ihnen zum Beispiel, wann Sie voraussichtlich in Rente gehen. Basis für die Berechnung in der Renteninformation ist das Erreichen der Regelaltersgrenze. Für alle ab 1964 Geborenen ist das der 67. Geburtstag. Nur die Geburtenjahrgänge zuvor können noch ein paar Monate früher in den Ruhestand gehen.Was Sie nicht erfahren in der Renteninformation

Wenn Sie vor dem Erreichen der Regelaltersgrenze in den Ruhestand gehen wollen, müssen Sie mit Abschlägen rechnen: Pro Monat sind das 0,3 Prozent, maximal kann die Rente um 14,4 Prozent gemindert werden, wobei der Abschlag lebenslang gilt. In der Renteninformation erfahren Sie nicht, wie hoch der Abschlag bei Ihnen ganz individuell sein wird.+

Was sagt die Renteninformation zur Rentenhöhe?

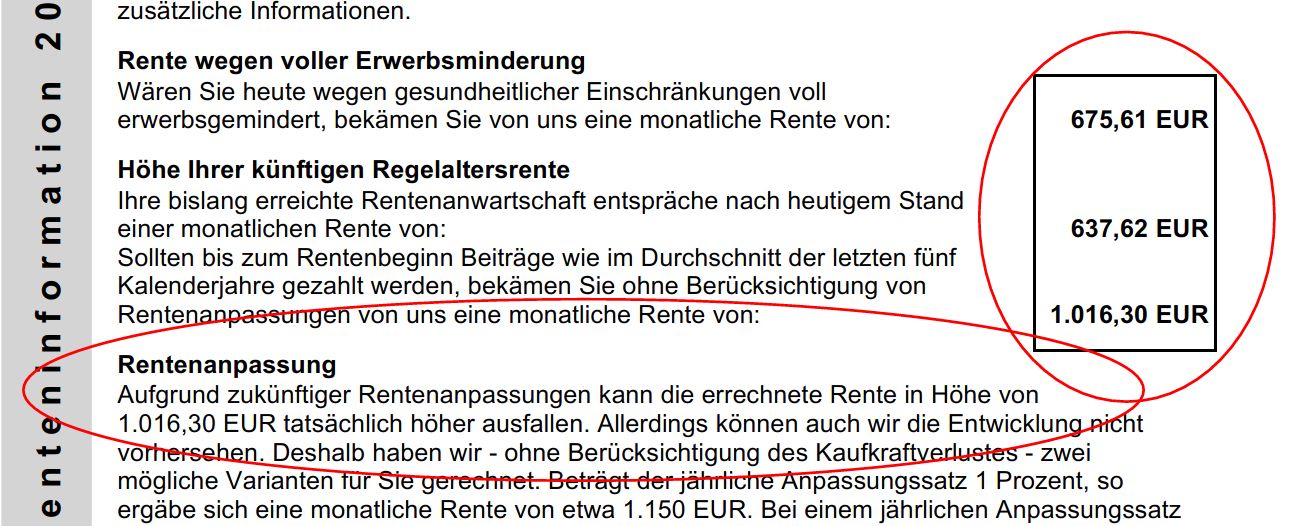

Die Berechnung der möglichen Altersrente ist in der Renteninformation äußerst verwirrend. Der niedrigste Wert zur Altersrente in der Renteninformation zeigt an, welche Rente Sie auf Basis des aktuellen Rentenwertes bisher bereits erreicht haben. Diese Rente haben Sie bereits sicher, und mit jeder Rentenerhöhung steigt diese "sichere" Rente. Alle anderen Werte in der Renteninformation sind Prognosewerte. Zum einen berechnet die Deutsche Rentenversicherung in der Renteninformation, welche Rente Sie im Alter bekämen, wenn Sie bis zum Eintritt in die Altersrente genau die Beiträge weiterzahlen, die Sie in den vergangenen fünf Jahren gezahlt haben.Dieser Wert ist natürlich deutlich höher als die bereits erreichte Rente – aber er ist auch trügerisch. Denn steigen Sie vorübergehend aus dem Job aus oder reduzieren die Arbeitszeit, sinkt die mögliche Rente deutlich. Ähnlich wenig aussagekräftig sind auch die berechneten Renten, die auf Basis der möglichen Rente eine weitere Variable einbauen: eine Rentenanpassung. Gerechnet wird mit einem und zwei Prozent Steigerung in der Renteninformation, tatsächlich dürften die Steigerungen deutlich geringer ausfallen.

Was Sie nicht erfahren in der Renteninformation

Konkrete Rentenwerte sind in der Renteninformation Fehlanzeige. Alle Werte – bis auf die bereits erreichte Rente – sind lediglich Prognosen, Annahmen und Vermutungen und damit keine zuverlässige Planungsgrundlage. In unserem Rentenrechner erfahren Sie mehr zur Höhe Ihrer möglichen Altersrente.Schutz bei Berufsunfähigkeit und Erwerbsminderung

Die Renteninformation wirft eine Rente für den Fall einer vollen Erwerbsminderung aus. Diese Rente würden Sie erhalten, wenn Sie tatsächlich nicht mehr als drei Stunden pro Tag arbeiten könnten. Sind Sie noch zwischen drei und sechs Stunden arbeitsfähig, sinkt die Rente wegen Erwerbsminderung deutlich und liegt um einiges unter der in der Renteninformation ausgewiesenen Rente.Was Sie nicht erfahren in der Renteninformation

Bei Berufsunfähigkeit erhalten alle nach 1961 Geborenen überhaupt keine Rente mehr und sind auf eine private Absicherung über eine Berufsunfähigkeitsversicherung angewiesen.Renteninformation: Und was ist mit Steuern und der gesetzlichen Rente?

Wer von der Deutschen Rentenversicherung eine Altersrente bezieht, muss die Rente versteuern. Für jeden neuen Rentnerjahrgang steigt dieser Prozentsatz, bis ab 2040 die volle Rente besteuert wird. Gleichzeitig werden steuerliche Vergünstigungen abgeschmolzen, bis sie 2040 komplett abgebaut sind. Bei einer monatlichen Rente von 1.300 Euro muss ein Rentner des Jahrgangs 2015 70 Prozent der Rente versteuern, also 910 Euro. Die Differenz, also 390 Euro, bleibt sein lebenslanger Rentenfreibetrag, der allerdings bei Rentensteigerungen nicht "mitwächst" – jede Rentenerhöhung wird also voll besteuert.Was Sie nicht erfahren in der Renteninformation

In der Renteninformation lesen Sie nichts zu den Belastungen, die Ihrer Rente durch das Finanzamt drohen – ganz zu schweigen von den Krankenkassenbeiträgen, die zu zahlen sind.Schutz der Familie

Ihre Familie muss finanziell abgesichert sein für den Fall, dass Ihnen oder Ihrem Partner etwas zustößt. Vom Staat können Sie eine kleine Unterstützung erwarten − er zahlt die sogenannte große Witwen- bzw. Witwerrente, die bis zu 60 Prozent der Rente des Verstorbenen ausmacht – aber das nur zeitlich begrenzt. Und auch der Nachwuchs ist über die Waisenrente ein wenig abgesichert – auch darüber finden Sie kein Wort in der Renteninformation.Was Sie nicht erfahren in der Renteninformation

Mit keinem Wort wird in der Renteninformation erwähnt, dass es einen Hinterbliebenenschutz gibt – und es findet sich in der Renteninformation kein Hinweis darauf, wie hoch dieser Schutz ist. Auch ein Hinweis darauf, wie wichtig eine private Vorsorge mit einer Risikolebensversicherung ist, fehlt in der Renteninformation völlig.Bekomme ich meine Renteninformation auch online?

Ihre Renteninformation ist online unter www.deutsche-rentenversicherung.de abrufbar. Sie müssen sich dafür lediglich mit dem neuen Personalausweis ausweisen, wenn bei dem die elektronische Identität ("eID") freigeschaltet ist.Wo ist der Unterschied zwischen Renteninformation und Rentenauskunft?

Ab dem 55. Lebensjahr erhalten Versicherte von der Deutschen Rentenversicherung eine sogenannte Rentenauskunft, die deutlich konkreter wird als die Renteninformation. Mit der Rentenauskunft erfahren Sie, welche gespeicherten rentenrechtlichen Zeiten dem Konto zugrunde liegen und wie hoch die Rente ist. Außerdem gibt es Informationen zur möglichen Erwerbsminderungsrente und zu einer Witwen- oder Witwerrente. Auf Wunsch kann diese Rentenauskunft auch bereits früher parallel zur Renteninformation beantragt werden.+

Renteninformation – das Fazit

Halb Wunsch, halb Märchen – so lässt sich der Inhalt der Renteninformation auf den Punkt bringen. Die Zahlen der Renteninformation zu der heute erreichten Rente sind vor allem bei jüngeren Menschen nicht aussagekräftig, weil sie nicht hochrechenbar sind. Die prognostizierten Renten gehen von glatten Lebensläufen aus, die gerade heute nicht mehr realistisch sind. Und die Aussagen zur möglichen Erwerbsminderungsrente in der Renteninformation könnten zu dem gefährlichen Schluss verleiten, privater Schutz über eine Berufsunfähigkeitsversicherung sei nicht notwendig. Am realistischsten ist noch die Einschätzung der Renteninformation zur privaten Vorsorge: Die, so heißt es dort, werde durch die "Versorgungslücke" immer wichtiger. Das ist auch die Hauptaussage der Renteninformation.Modell-Foto: colourbox.com