Warum Honorarvermittlung - beim Makler nebenan muss ich doch gar nichts bezahlen!

Bei Ihnen zahle ich und bei Makler XY nicht. Wie kann das sein?

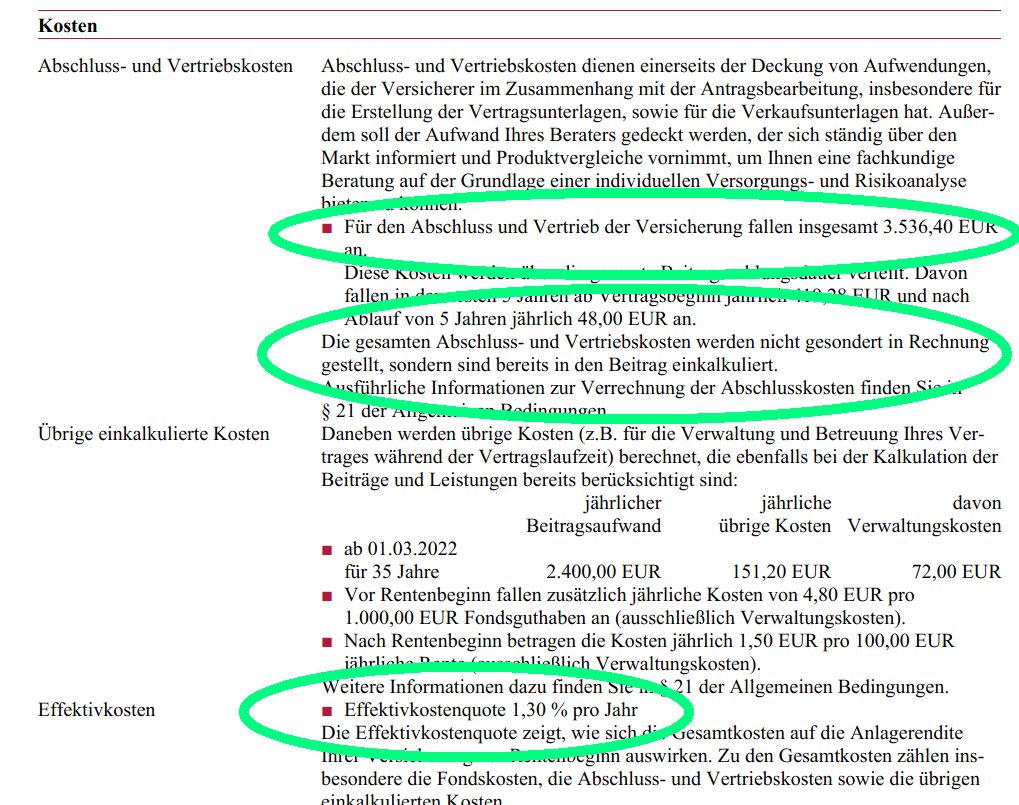

Das liegt daran, dass die Kollegin oder der Kollege nicht den identischen Tarif anbietet. Eine klassische Rentenversicherung z. B. der Alte Leipziger kann auf den ersten Blick nicht unterschieden werden von einem Honorartarif. Ein klassischer Provisionsvermittler wird Ihnen dieses Angebot vorlegen, wenn Sie als 30-Jähriger über 35 Jahre 200 Euro monatlich sparen wollen:+

Bei sechs Prozent Rendite haben Sie mit mit 65 Jahren 207.000 Euro angespart. Wer einmal nachrechnet, der wird feststellen, dass das keinesfalls die Rendite von sechs Prozent ist, mit der hier gerechnet wurde. Durch die Kosten landen wir hier “nur” bei 4,7 Prozent, obwohl die Rendite der Fonds sechs Prozent sind. Der Rest landet beim Versicherer und dem Provisions-Vermittler - und das sieht so aus:

+

Jetzt wird es spannend!

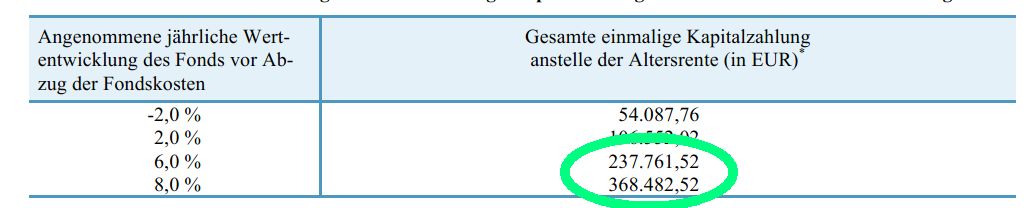

Anders als beim “Makler um die Ecke” würden wir Ihnen folgendes Angebot vorlegen:

Anders als beim “Makler um die Ecke” würden wir Ihnen folgendes Angebot vorlegen:

+

Was ist passiert?

Wir berechnen die Tarife ohne die internen Abschluss- und Vertriebskosten. Und das sieht so aus:

Wir berechnen die Tarife ohne die internen Abschluss- und Vertriebskosten. Und das sieht so aus:

+

Die internen Kosten von 3.500 Euro sind rausgerechnet. Damit sparen Sie vom ersten Tag an mehr Kapital an in Ihrer privaten Rentenversicherung und durch den Zinseszins-Effekt werden daraus 30.000 Euro mehr nach 35 Jahren. Das entspricht ca. 80 bis 120 Euro mehr Rente im Alter. Die Kostenqoute (also der Teil, der von Rendite an den Vertrieb und Versicherer geht) liegt jetzt bei 0,66 Prozent - bei einem klassischen Tarif ist die Kostenqoute doppelt so hoch.

Wow!

Wow!

Aber Sie arbeiten ja nicht umsonst?

Nein, das tun wir nicht, wir berechnen Ihnen ein Honorar für die Vermittlung, das aber deutlich günstiger ist. Und das hat einen Grund. Um den zu verstehen, muss man etwas weiter ausholen. Bei klassischen Provisionstarifen richten sich die Provisionen für den Vermittler nach der Bewertungssumme - und die setzt sich wie folgt zusammen:Monatsbeitrag X 12 X Laufzeit des Vertrages

Im Beispiel oben liegt die Bewertungssumme damit bei 84.000 Euro. Und auf diese Summe wird Courtage gezahlt. Die Höhe variiert grob zwischen 2 und 5 Prozent. Die Provision liegt damit bei 1.680 bis 4.200 Euro. Und klar wird damit: Je höher Ihr monatlicher Beitrag und je länger die Laufzeit, umso mehr verdient ein provisionsgetriebener Vermittler. Und bei bis zu fünf Prozent Provsion ist der Hebel hier gewaltig.

Wir berechnen dagegen die Vermittlungsprovision wie folgt:

- Grundhonorar: 500 Euro

- Bewertungssumme bis 50.000 Euro mal 1,5 Prozent

- Bewertungssumme über 50.000 mal 1 Prozent

- Grundhonorar 500 Euro

- Bewertungssumme bis 50.000 Euro x1,5 %: 750 Euro

- Bewertungssumme über 50.000 Euro (34.000 mal 1 Prozent) 340 Euro

Im Beispiel oben führt eine Dynamik von fünf Prozent alle zwei Jahre dazu, dass die Bewertungssumme auf 130.000 Euro steigt. Alleine für die Dynamiken in den 35 Jahren werden damit noch einmal bis zu 2.500 Euro Provisionen fällig. Wir hingegen berechnen pro Jahr lediglich eine Gebühr von 39 Euro für die Betreuung des Vertrages. Damit sind alle Beratungen und alle erforderlichen TODOs abgedeckt. Und das unabhängig davon, ob und wie oft Sie den Beitrag anpassen wollen. Auch hier sparen Sie in vielen Fällen über 50 Prozent! Am Ende wird unser Vertrag Sie durch die günstigeren Abschlusskosten einige tausend weniger Kosten - und Ihnen einige 10.000 Euro mehr an Kapital verschaffen!

Der Kollege nebenan macht es also nicht umsonst, sondern er macht es deutlich teurer!

Aber sind die Verträge wirklich komplett ohne Kosten kalkuliert?

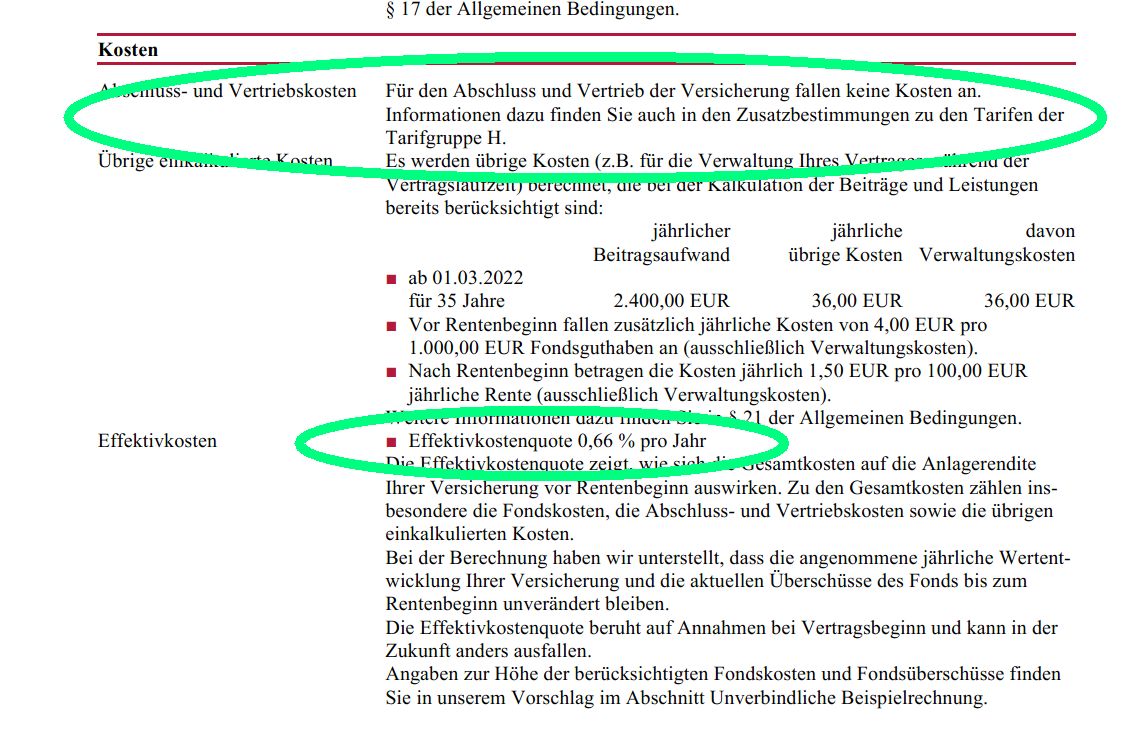

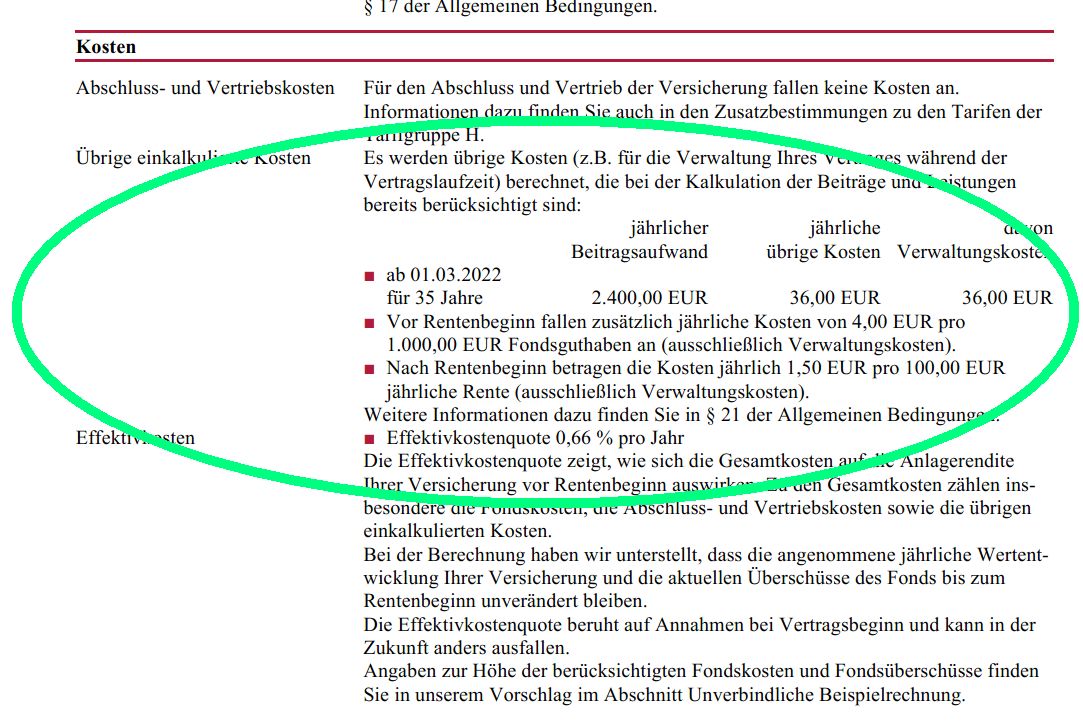

Nein, wir rechnen unsere Vertriebs- und Abschlusskosten heraus. Der Versicherer will aber natürlich trotzdem Geld mit Ihnen verdienen. Diese Kosten sind im Vertrag ausgewiesen:+

Um diese Kosten einschätzen zu können, muss man die Kosten einer privaten Rentenversicherung mit denen eines ETF-Sparplans vergleichen. Die Aufwendungen für

- Depots

- Ankaufskosten

- Verkaufskosten

- Rentenversicherungen genießen während der Ansparzeit ein Steuerprivileg: Wenn die private Rentenversicherung Gewinne erzielt, werden die steuerfrei wieder reinvestiert. Bei ETF-Sparplänen verlieren Sparer bei jeder Ausschüttung 25 Prozent der Erträge durch die Abgeltungssteuer. Über lange Laufzeiten bietet die Rentenversicherung den deutlich besseren Zinseszins-Effekt.

- Bei Rentenversicherungen müssen Sie sich um nichts kümmern. ETF-Sparpläne müssen Sie selbst betreuen und sich um die Strategie und die Auswahl der richtigen ETF kümmern.

Modell-Foto: colourbox.com