Honorarvermittlung: Was ist das eigentlich?

Honorartarife (auch Nettotarife genannt)

Als Honorartarife bezeichnet man Versicherungstarife, die ohne Abschluss- und Vermittlungskosten kalkuliert sind. Das heißt im Umkehrschluss: In klassischen Versicherungsverträgen sind Provisionen einkalkuliert. Das gilt für die Hausratversicherung genauso wie für die Rentenversicherung, für die Berufsunfähigkeitsversicherung wie auch für die Rechtsschutzversicherung und natürlich auch für private Krankenversicherung oder die Krankenzusatzversicherung. Je nach Sparten sind folgende Courtagen üblich …Sachversicherungen wie z. B. Rechtsschutz, Hausrat oder Haftpflicht

Jedes Jahr erhält der Versicherungsvermittler von dem Nettobeitrag (Beitrag abzgl. Versicherungssteuer) zwischen 15 und 27,5 % - abhängig von Sparte und Anbieter. Zahlen Sie Jahr für Jahr 120 Euro für Ihre Rechtsschutzversicherung. Exklusive Versicherungssteuer liegt der Beitrag bei 100,84 Euro. Bei durchschnittlich 20 % Courtage bekommt der Makler also gut 20 Euro. jahr für Jahr, solange der Vertrag läuft.Krankenversicherungen

Hier erhält der Vermittler bei Abschluss eine Provision, die zwischen 5 und 12 Monatsbeiträgen liegt, die Sie zahlen - die Sätze schwanken erheblich. Bei einer Zahnzusatzversicherung für 34,90 Euro und einer durchschnittlichen Courtage von 8 Monatsbeiträgen bekommt der Vermittler also 279,20 Euro.Lebensversicherungen

Zu den Lebensversicherungen zählen nicht nur klassische Risikolebensversicherungen, sondern auch die BU-Versicherung und der gesamte Bereich der privaten Altersvorsorge. Hier wird die Provision auf Basis der sog. Bewertungssumme ermittelt, von der es dann je nach Versicherer und Produkt rund 30 bis 50 Promille für den Vermittler gibt. Dafür wird bei Vertragsabschluss berechnet, wie viele Beiträge Sie als Kunde in den Vertrag einzahlen werden. Schließen Sie eine Rentenversicherung ab mit einem Monatsbeitrag von 200 Euro und läuft der Vertrag 30 Jahre, dann zahlen Sie voraussichtlich 72.000 Euro in die Rentenversicherung ein. Im Schnitt erhält der Makler davon 40 bis 50 Promille - immerhin 2.880 bis über 3.500 Euro. Und auch von jeder Beitragserhöhung profitiert der Vermittler, denn auch dafür bekommt er die 40 bis 50 Promille. Bei einem regulär laufenden Vertrag kommen so noch einmal 1.500 bis 2.000 Euro an Courtagen für den Vermittler on top. Am Ende sind es also rund 4.500 bis 5.500 Euro, die der Vertrag Sie kostet.Und hier beginnt das Problem, das die Honorarvermittlung löst.

Denn diese 4.500 Euro zahlen Sie. Der Versicherer zahlt diese Summe an uns als Vermittler aus. Aus Ihren Beiträgen. Und weil diese 4.500 Euro nicht zum Sparern zur Verfügung stehen, werden sie auch nicht verzinst und werfen keine Rendite ab. Und so fehlen am Ende eben nicht nur 4.500 Euro, sondern je nach Rendite 8.000 Euro. Oder 10.000 Euro. Oder 20.000 Euro.Und genau an diesem Punkt setzen Nettotarife an.

Bei den Netto- oder Honorartarifen werden keine Kosten einkalkuliert. Wir bekommen also vom Versicherer nichts. Die 4.500 Euro bleiben in der Rentenversicherung und werfen am Ende samt Rendite 8.000 Euro ab. Oder 10.000 Euro. Oder 20.000 Euro. Oder sogar fast 100.000 Euro:

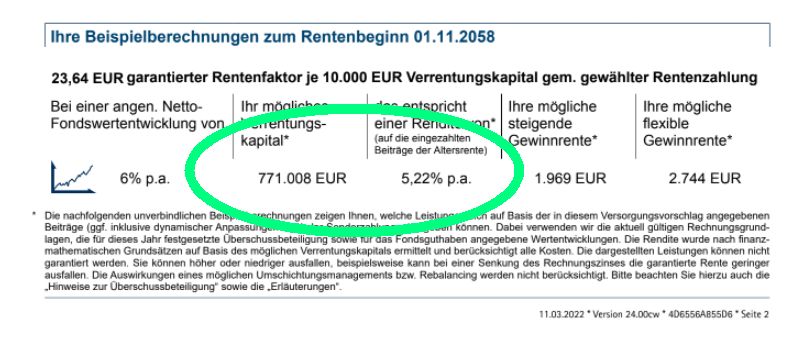

Ergebnis Rentenversicherung klassisch:

Hier zahlt ein Selbstständiger 600 Euro monatlich für 36 Jahre ein - seine Ablaufleistung bei einem klasssichen Tarif mit 6 % Rendite der Fonds und 5,22 % Rendite nach Kosten der Versicherung: 771.000 Euro!

+

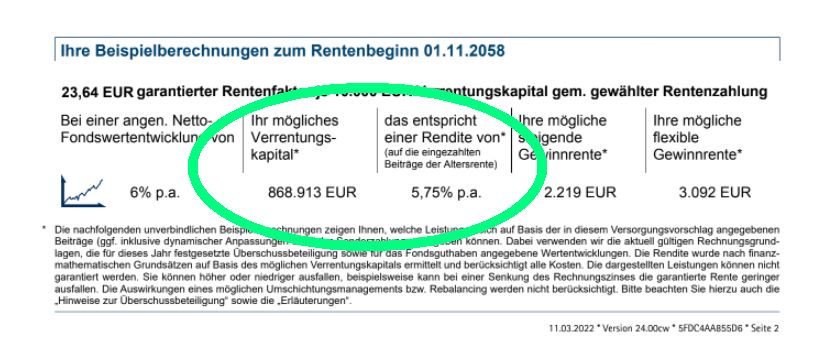

Ergebnis Rentenversicherung Honorartarif

Hier zahlt ein Selbstständiger 600 Euro monatlich für 36 Jahre ein - seine Ablaufleistung bei einem Honorartarif mit 6 % Rendite der Fonds und 5,75 % Rendite nach Kosten der Versicherung: 868.000 Euro - und damit 100.000 Euro mehr (die übrigens lediglich ein Honorar von 3.400 Euro kosten!)

+

Unsere attraktive Honorarvermittlung

Sie haben 4.500 Euro (oder auch 20.000 Euro) mehr im Vertrag. Wir haben nichts. Klar, dass sich das Modell für uns nicht so lohnt. Deshalb schließen Sie mit uns einen Vertrag über eine Honorarvermittlung. Wir beraten Sie, zeigen Ihnen die passende Lösung und schließen für Sie die gewünschte Altersvorsorge ab. Und Sie bekommen von uns eine Honorar-Rechnung für diese Vermittlung. Im Beispiel aus dem Text oben mit den 200 Euro Monatsbeitrag wäre es bei uns eine Rechnung über 1.470 Euro. Die setzt sich zusammen aus einem Grundbetrag von 500 Euro und einem vertragsabhängigen Teil von 15 Promille der angestrebten Sparleistung bis 50.000 Euro - der darüber hinausgehende Teil wird mit 10 Promille berechnet. Das sind zusammen 1.470 Euro. Statt 4.500 Euro. Oder 5.500 Euro.Oder eine Ersparnis von mehr als 70 %.

Wenn wir den Honorartarif einmal auf den Weg gebracht haben, geht er seinen Weg von ganz alleine. Sie können die Fonds und ETFs selbst ändern, neu wählen oder die Strategie ändern. Wenn Sie das wünschen, übernehmen wir das für Sie. Dafür wird ein jährlicher Obolus von 39 Euro fällig. Sie können den Vertrag aber auch selbst betreuen und zahlen dann gar nichts mehr. Oder Sie beenden die Betreuung nach ein paar Jahren, wenn der Vertrag von alleine läuft.

Spannend? Dann lassen Sie sich jetzt beraten. Unverbindlich. Hier direkt Termin für ein telefonisches Erstgespräch buchen oder mit dem Formular anfragen:

Modell-Foto: colourbox.com