Berufsunfähigkeitsversicherung Warum Männergrippe zum Problem werden kann

Hören statt lesen: Diesen Blogbeitrag können Sie als Podcast anhören:

Wir wollen Ihnen an einem Beispiel aus der Praxis auch gerne mal zeigen, warum die von uns oft geforderte Akribie beim Zusammenstellen von Krankenunterlagen so wichtig ist. Stellen Sie sich vor, Sie gehen zum Arzt, weil Sie erkältet sind. Müde, verschnupft, erschöpft und in Vor-Corona-Zeiten (es geht um das Jahr 2018) auch ohne große Bedenken und Hintergedanken. Sie bekommen die üblichen Tipps, ein bakterielle Infektion wird ausgeschlossen, Sie legen sich wie immer bei einem Infekt sieben Tage oder eine Woche ins Bett und danach ist alles ausgestanden.

Da es in dem Fall um einen Mann geht, könnte man auch sagen: Männergrippe eben.

Zwei Jahre später aber holt die Männergrippe Sie ein. Sie wollen eine BU abschließen, wir beraten Sie und im Zuge unserer Beratung bitten wir um die Patientenquittung der Krankenkasse. Und siehe da, die Männergrippe taucht auf:

Da es in dem Fall um einen Mann geht, könnte man auch sagen: Männergrippe eben.

Zwei Jahre später aber holt die Männergrippe Sie ein. Sie wollen eine BU abschließen, wir beraten Sie und im Zuge unserer Beratung bitten wir um die Patientenquittung der Krankenkasse. Und siehe da, die Männergrippe taucht auf:

+

Männer, es ist hart, aber aufgepasst: Die Männergrippe ist keine lebensverändernde, chronische Erkrankung, auch wenn Ihr das manchmal glaubt. Das gilt aber natürlich auch für den Arzt. Wir haben den Kunden gebeten, hier beim Arzt die Behandlungsunterlagen anzufordern, sprich: die Patientenakte einsehen zu dürfen. Man mag es kaum glauben, aber der hat das rundum verweigert.

Recht auf Akteneinsicht? 630 g BGB? Pah, weg da, ich bin Arzt!

Nun gut, unser Kampfgeist war geweckt, also haben wir den Arzt mit Einwilligung direkt kontaktiert. Es hat ein bisschen gedauert, aber dann bekamen wir diese Antwort:

Recht auf Akteneinsicht? 630 g BGB? Pah, weg da, ich bin Arzt!

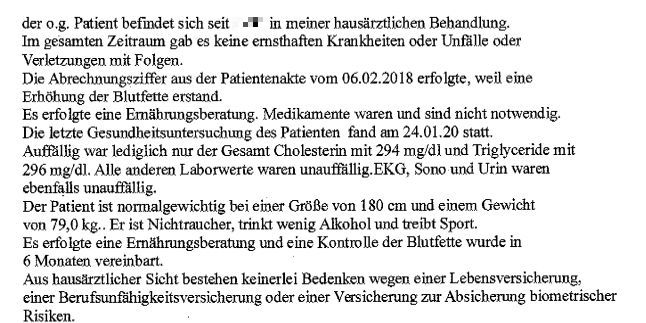

Nun gut, unser Kampfgeist war geweckt, also haben wir den Arzt mit Einwilligung direkt kontaktiert. Es hat ein bisschen gedauert, aber dann bekamen wir diese Antwort:

+

Aha. Nun kann man natürlich lange streiten, ob die Blutfettwerte 2018 tatsächlich zu hoch waren (oder ob sie überhaupt ermittelt wurden?), aber irgendwie muss man die Abrechnung und die chronische Erkrankung ja - nennen wir es mal - plausibel machen. (

By the way: Das Thema Abrechnungen bei Chronikern ist ein echter Klassiker für abrechnende Ärzte, lesen Sie mal hier...).

Was uns natürlich freut, ist, dass aus Sicht des Arztes dem Abschluss von Lebensversicherungen, BU und sonstiger biometrischer Risiken nichts entgegensteht. So viel Prüfungskompetenz wird die Risikoprüfer bei der hier angefragten Gesellschaft sicherlich sehr freuen und wir haben selten mehr in Papierform gegossene ärztliche Überheblichkeit gesehen, zumal diese "Diagnose" den Kunden 25 Prozent Risikozuschlag gekostet hat. Die hier mitspielende Krankenkasse haben wir übrigens auch mal angefragt, aber da mochte man sich nicht so recht äußern und nuschelte irgendwas von Schweigepflicht in die Mail - als Antwort auf unsere Anfrage per Mail, der eine Schweigepflichtentbindung anhing.

By the way: Das Thema Abrechnungen bei Chronikern ist ein echter Klassiker für abrechnende Ärzte, lesen Sie mal hier...).

Was uns natürlich freut, ist, dass aus Sicht des Arztes dem Abschluss von Lebensversicherungen, BU und sonstiger biometrischer Risiken nichts entgegensteht. So viel Prüfungskompetenz wird die Risikoprüfer bei der hier angefragten Gesellschaft sicherlich sehr freuen und wir haben selten mehr in Papierform gegossene ärztliche Überheblichkeit gesehen, zumal diese "Diagnose" den Kunden 25 Prozent Risikozuschlag gekostet hat. Die hier mitspielende Krankenkasse haben wir übrigens auch mal angefragt, aber da mochte man sich nicht so recht äußern und nuschelte irgendwas von Schweigepflicht in die Mail - als Antwort auf unsere Anfrage per Mail, der eine Schweigepflichtentbindung anhing.

Warum ist die Gesundheitsprüfung so wahnsinnig kompliziert?

In diesem Fall gab es also eine Krankheit, die wohl eher so eine nicht war. Aber natürlich gibt es jede Menge Fälle, in denen die Interessenten tatsächlich krank sind. Und dann verzweifeln wir (und Sie) weniger an den Ärzten, sondern eher an den Berufsunfähigkeitsversicherungen und wir alle seufzen manchmal vor uns hin und wer genau hinhört, der hört die Frage raus:

Muss die Gesundheitsprüfung eigentlich so kompliziert sein?

Viele Gesellschaften scheinen hier ähnlich zu denken und brechen mit den Strukturen. Die Alte Leipziger hat die Abfragezeiträume im ambulanten Bereich zum Teil deutlich verkürzt - die LV 1871 bietet für Rentenhöhen von bis zu 1.500 Euro jungen Menschen eine vereinfachte Gesundheitsprüfung und die Allianz lässt die Gesundheitsprüfung für Immobilienfinanzierer mit einer kleinen BU-Absicherung deutlich schrumpfen und auch die Basler läuft für junge Menschen mit vereinfachten Gesundheitsfragen. Das hört sich erst einmal klasse an, löst aber nicht immer alle Probleme. Denn in den Aktionen brechen die Versicherer mit langen Fragekatalogen - allerdings sind solche Aktionen z. B. durch Rentenhöhe und/oder Eintrittsalter begrenzt, um das Risiko für die Versicherer zu begrenzen. Und manchmal gibt es zwar weniger Fragen, aber die sind dann auch sehr weit gefasst, wie etwa bei der Basler…

Muss die Gesundheitsprüfung eigentlich so kompliziert sein?

Viele Gesellschaften scheinen hier ähnlich zu denken und brechen mit den Strukturen. Die Alte Leipziger hat die Abfragezeiträume im ambulanten Bereich zum Teil deutlich verkürzt - die LV 1871 bietet für Rentenhöhen von bis zu 1.500 Euro jungen Menschen eine vereinfachte Gesundheitsprüfung und die Allianz lässt die Gesundheitsprüfung für Immobilienfinanzierer mit einer kleinen BU-Absicherung deutlich schrumpfen und auch die Basler läuft für junge Menschen mit vereinfachten Gesundheitsfragen. Das hört sich erst einmal klasse an, löst aber nicht immer alle Probleme. Denn in den Aktionen brechen die Versicherer mit langen Fragekatalogen - allerdings sind solche Aktionen z. B. durch Rentenhöhe und/oder Eintrittsalter begrenzt, um das Risiko für die Versicherer zu begrenzen. Und manchmal gibt es zwar weniger Fragen, aber die sind dann auch sehr weit gefasst, wie etwa bei der Basler…

Die spontane Anzeigepflicht - ja, liebe Versicherer, geht´s denn noch?

Dennoch sind die Aktionen ein Fingerzeig, dass es anders geht. Fakt ist aber unabhängig vom Umfang der Fragen auch: Angegeben werden muss alles, was erheblich ist und wonach der Versicherer in Textform oder später in der Risikoprüfung fragt - so formuliert es das VVG. Und eine vielzitierte Entscheidung des LG Heidelberg wollte sogar noch weitergehen und dem Versicherten eine sogenannte “spontane Anzeigepflicht” unterjubeln - danach sollten er oder sie alles angeben, was gefahrerheblich sei, auch wenn der Versicherer nicht danach gefragt habe. Mit anderen Worten: Alles! Und wehe, wenn nicht … Das hat das OLG Karlsruhe allerdings in der Berufung vom Tisch gefegt, dort heißt es im Leitsatz:

“Wenn der Versicherer im Rahmen der Antragstellung für eine Berufsunfähigkeitsversicherung erkennbar auf das Stellen bestimmter Gesundheitsfragen verzichtet, besteht keine Obliegenheit des Versicherungsnehmers, hierzu ungefragt Angaben zu machen; dies gilt auch dann, wenn die nicht erfragten Umstände erkennbar gefahrerheblich sind.” (OLG Karlsruhe Urteil vom 20.4.2018, 12 U 156/16).

Dieses Thema dürfte also erst einmal vom Tisch sein, wollen wir hoffen, dass nicht demnächst eine neue "Anzeigepflichtverletzungs-Sau" durchs Dorf getrieben wird.

“Wenn der Versicherer im Rahmen der Antragstellung für eine Berufsunfähigkeitsversicherung erkennbar auf das Stellen bestimmter Gesundheitsfragen verzichtet, besteht keine Obliegenheit des Versicherungsnehmers, hierzu ungefragt Angaben zu machen; dies gilt auch dann, wenn die nicht erfragten Umstände erkennbar gefahrerheblich sind.” (OLG Karlsruhe Urteil vom 20.4.2018, 12 U 156/16).

Dieses Thema dürfte also erst einmal vom Tisch sein, wollen wir hoffen, dass nicht demnächst eine neue "Anzeigepflichtverletzungs-Sau" durchs Dorf getrieben wird.

Was wollen die Versicherer denn wissen?

Ein weiteres Problem: In der Praxis unterscheiden sich die Fragen und Intentionen der Versicherer erheblich. Gefragt wird grob kategorisiert nach Krankheiten, Beschwerden und Störungen. Hört sich nach verschiedenen Begriffen für das gleiche Problem an, aber weit gefehlt: Störungen und Beschwerden sind begrifflich viel weiter gefasst als Krankheiten - Falschangaben können also schnell passieren und je nach Versicherer müssen vielleicht nur Krankheiten, nicht aber Störungen und Beschwerden angegeben werden.

Jura meets hier Versicherung, scheint hier das Motto zu sein, und wir können nur empfehlen: Lassen Sie sich bei der Antragsstellung helfen, bevor Sie im Kleingedruckten ertrinken (oder im ärztlichen Abrechnungsstrudel untergehen. Wegen einer Männergrippe … )

Im Idealfall bereiten wir mit Ihnen Ihre Gesundheits-Historie auf, siehe oben. Einen ersten Überblick zur Aufklärung verschafft wie gesehen die Patientenquittung der gesetzlichen Kassen, die die Abrechnungsdiagnosen zeigt. Je nach Ergebnis werden dann in der Folge die Arztakten eingesehen, deren Feststellungen im Antrag ergänzt und erweitert werden durch Fragebögen oder eigene Erklärungen. Wir sorgen dafür, dass es keine Ungereimtheiten gibt, sondern einen plausiblen Antrag, der auch schnell zum gewünschten Schutz führt.

Jura meets hier Versicherung, scheint hier das Motto zu sein, und wir können nur empfehlen: Lassen Sie sich bei der Antragsstellung helfen, bevor Sie im Kleingedruckten ertrinken (oder im ärztlichen Abrechnungsstrudel untergehen. Wegen einer Männergrippe … )

Im Idealfall bereiten wir mit Ihnen Ihre Gesundheits-Historie auf, siehe oben. Einen ersten Überblick zur Aufklärung verschafft wie gesehen die Patientenquittung der gesetzlichen Kassen, die die Abrechnungsdiagnosen zeigt. Je nach Ergebnis werden dann in der Folge die Arztakten eingesehen, deren Feststellungen im Antrag ergänzt und erweitert werden durch Fragebögen oder eigene Erklärungen. Wir sorgen dafür, dass es keine Ungereimtheiten gibt, sondern einen plausiblen Antrag, der auch schnell zum gewünschten Schutz führt.

Bitte, ich habe eine Bitte !

Und tun Sie mir bitte, bitte einen Gefallen: So verlockend es auch ist, wenn eine Kollegin oder Kollege Ihre Vorerkrankungen bagatallisiert und so sehr Sie sich jemanden wünschen, der sich neben Sie auf das Sofa setzt, Sie in den Arm nimmt uns sagt: “Wir versichern Sie, Ihr kaputtes Knie ist doch gar kein Problem, das müssen Sie doch gar nicht angeben ...” - stoßen Sie diesen Stümper vom Sitzmöbel. Falschangaben in der Gesundheitsprüfung der Berufsunfähigkeitsversicherung haben gravierende Folgen und führen oft dazu, dass Sie gar nicht versichert sind und nicht einmal Ihre Beiträge erstattet bekommen! Sie haben dann jahrelangumsonst gezahlt und sehen im Fall der Fälle keinen einzigen Cent!Erst kürzlich kaum ein Kunde zu uns mit einem BU-Vertrag und einem Knie, das komplett kaputt war nach einem Unfall - im An- und Vertrag stand dazu nichts, der Vertreter hatte schlichtweg behauptet, dass dieser massive gesundheitliche Einschränkung für eine Berufsunfähigkeitsversicherung keine Rolle spielt. Nun, der Vertreter war an die 60 und ist in sieben oder acht Jahren in Rente, wenn der Kunde mit dem kaputten Knie zu seinem Büro humpelt und niemanden mehr antrifft, der ihm erklärt, was eine arglistige Täuschung ist. Und der Vollständigkeit halber der Hinweis: Natürlich haben wir rellen Schutz auch für diesen Kunden gefunden.

Risikovoranfrage - oft geht es nicht ohne!

Und wenn solche schweren (oder auch andere) Erkrankungen im Raum stehen, dann arbeiten wir in aller Regel mit Risikovoranfragen (hier erfahren Sie, was es mit den Risikovoranfragen auf sich hat, wie sie funktionieren etc...). Der Vorteil: Die Versicherbarkeit kann anonym ermittelt werden, Sie als Kunde bleiben im Hintergrund, es drohen keine gespeicherten Antragsdaten, die Ihnen bei einem späteren Antrag auf die Füße fallen könnten. Die Gesellschaften sehen das Thema Risikovoranfrage meist kritisch - vor allem vor dem Hintergrund der Umwandlungsquote, also der Wandlung von Voranfrage zu Vertrag - kein Wunder, denn wenn wir fünf bis acht Gesellschaften (das ist der Schnitt) ansprechen, dann kann eben nur einer das Gewinner-Los ziehen und darf unseren Kunden versichern. Deshalb arbeiten wir sauber vor und gehen nur mit Voranfragen raus, die entscheidungsfähig sind. Ja, und wir wissen: Das macht Ihnen Arbeit, aber die lohnt sich, denn sie führt zum gewünschten Erfolg, wenn Sie am Ende Ihren BU-Vertrag in den Händen halten.

Und das ist ja das, was wir Beide wollen!

Und das ist ja das, was wir Beide wollen!

Modell-Foto: colourbox.com