Risiko Berufsunfähigkeit Selbstständige brauchen private Vorsorge

Das Wichtigste zum Thema Berufsunfähigkeitsversicherung für Selbstständige und Freiberufler auf einen Blick:

- Wichtiger Schutz: Berufsunfähigkeitsversicherung ist ein Muss für Selbstständige.

- Optimalen Schutz wählen: Klausel zur Umorganisation beachten.

- Individuelle Beratung nutzen: Kosten und Leistungen genau vergleichen.

- Krankentagegeld und mehr: Ergänzende Absicherungen für Krankheit und das Unternehmen nicht vergessen.

Die Themen in diesem Ratgeber

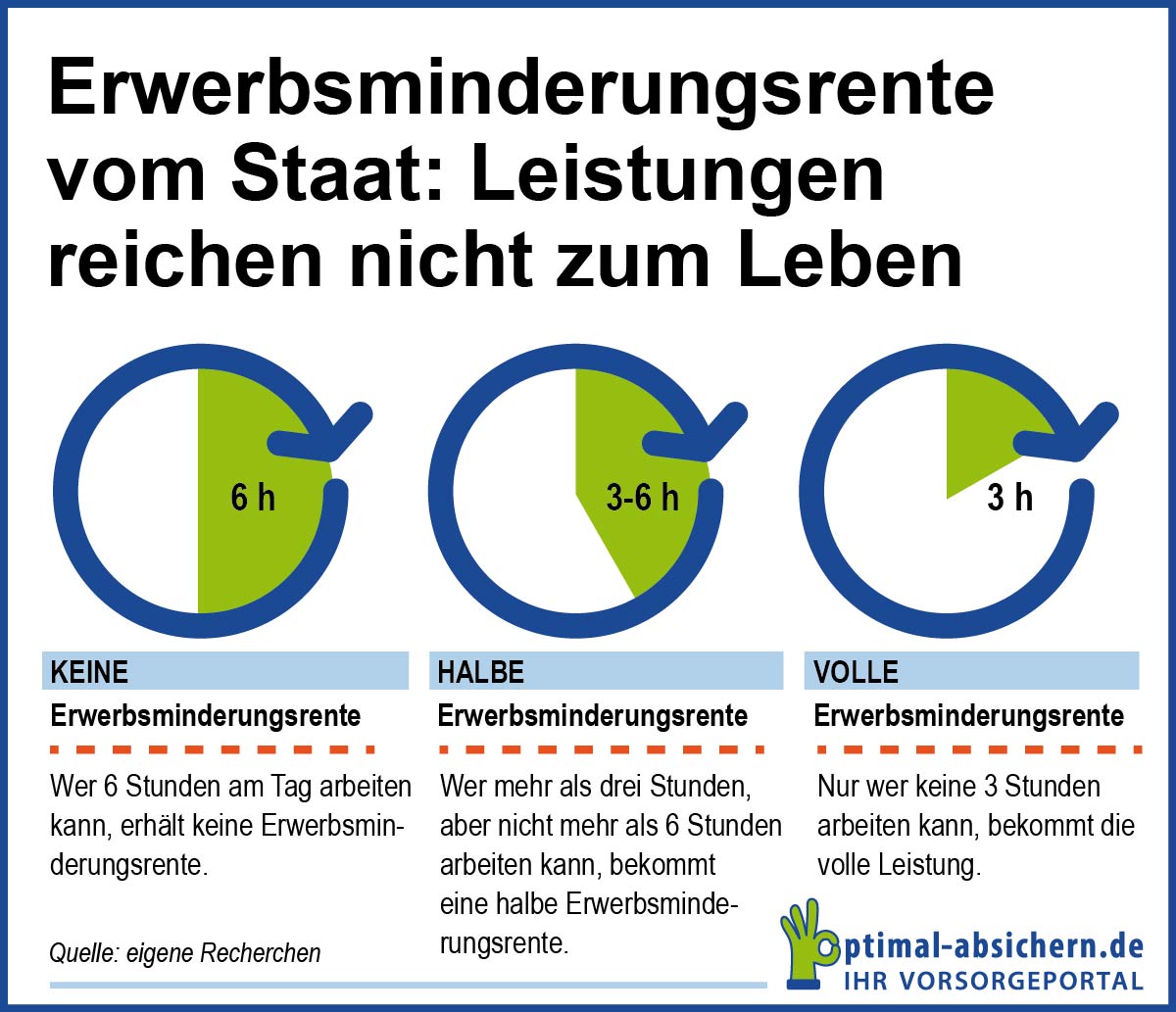

- Erwerbsminderungsrente: Selbstständige sind nicht automatisch abgesichert

- Private Berufsunfähigkeitsversicherung für Selbstständige sinnvoll

- Problemfall Umorganisation

- Erwerbsunfähigkeitsversicherung: Die bessere Lösung für Selbstständige?

- Kosten der Berufsunfähigkeitsversicherung

- Leistungen der Berufsunfähigkeitsversicherung

- Ergänzende Absicherung für Selbstständige

Berufsunfähigkeitsversicherung: Selbstständige genießen keinen staatlichen Schutz

Selbstständige sind in der Regel nicht über die Erwerbsminderungsrente in der Deutschen Rentenversicherung abgesichert. Das bedeutet, dass sie keinen Anspruch auf Zahlung einer Erwerbsminderungsrente haben, wenn sie ihren Job nicht mehr ausüben können. Darüber hinaus sieht die Deutsche Rentenversicherung eine Berufsunfähigkeitsversicherung ohnehin nur noch für ältere Versicherte vor. Damit haben Selbstständige nicht einmal eine Grundsicherung, wenn sie aus gesundheitlichen Gründen nicht mehr arbeiten und am Erwerbsleben teilnehmen können.Ausnahmen gelten lediglich für alle diejenigen, die als Selbstständige in der Rentenversicherung pflichtversichert sind. Dazu gehören zum Beispiel Hebammen, Künstler oder Küstenschiffer. Vor allem aber gehören alle selbstständigen Handwerksmeister dazu, die in die Handwerksrolle eingetragen sind. Versichert sind damit unter anderem ...

- Augenoptiker,

- Bäcker,

- Chirurgiemechaniker,

- Dachdecker,

- Elektromaschinenbauer,

- Elektrotechniker,

- Fleischer,

- Friseure,

- Gerüstbauer,

- Hörgeräteakustiker,

- Installateure und Heizungsbauer,

- Konditoren,

- Klempner,

- Maler und Lackierer,

- Maurer und Betonbauer,

- Metallbauer,

- Ofen- und Luftheizungsbauer,

- Orthopädieschuhmacher,

- Orthopädietechniker,

- Schornsteinfeger,

- Stuckateure,

- Tischler,

- Zahntechniker sowie

- Zimmerer.

+

Berufsunfähigkeitsversicherung für Selbstständige sinnvoll?

Die Antwort lautet: ja! Selbstständige müssen unbedingt ihre Arbeits- und Erwerbskraft mit einer Berufsunfähigkeitsversicherung absichern, denn ohne privaten Schutz droht im Ernstfall der soziale Abstieg, weil die finanziellen MIttel fehlen, um den Lebensunterhalt zu bestreiten.Immer wieder argumentieren Unternehmer und Freiberufler in diesem Zusammenhang mit der Vorstellung, dass Berufsunfähigkeit nun gerade sie nicht treffen kann. Aber stimmt das? Das Risiko einer Berufsunfähigkeit ist innerhalb verschiedener Berufsgruppen natürlich nicht unbedingt vergleichbar: Maurer werden häufiger berufsunfähig als Juristen, weil sie körperlich arbeiten. Andere Ursachen der Berufsunfähigkeit außer den klassischen und häufigen Beschwerden am Bewegungsapparat aber können in jeder Berufsgruppe auftreten: Ein Burn-Out kann einen Juristen ebenso treffen wie einen Maurer. Und deshalb ist eine Berufsunfähigkeitsversicherung für Selbstständige auch in dieser Hinsicht ein Muss!

+

Umorganisationsklausel in der Berufsunfähigkeitsversicherung für Selbstständige

Natürlich gelten bei einer Berufsunfähigkeitsversicherung für Selbstständige die gleichen Spielregeln wie bei jedem anderen – und damit sollten im Vergleich auch identische Maßstäbe an die Versicherungsbedingungen und Leistungsmerkmale angelegt werden. Ein Leistungsmerkmal ist aber besonders wichtig für Selbstständige: Die Verpflichtung zur Umorganisation.Was bedeutet das?

Die Berufsunfähigkeitsversicherungen behalten sich insbesondere bei Selbstständigen die Möglichkeit vor, eine Umorganisation des Betriebes zu prüfen, wenn dadurch eine Berufsunfähigkeit vermieden werden kann. Konkret heißt das: Kann ein Selbstständiger andere Arbeiten ausführen, bisherige Aufgaben delegieren und die Abläufe in seiner Firma anders organisieren und dadurch weiterhin mitarbeiten? Ist das der Fall, müsste die Berufsunfähigkeitsversicherung dem Selbstständigen die versicherte Rente nicht zahlen. Der Teufel steckt hier – wie so oft – im Detail und damit im Kleingedruckten. Wir haben uns deshalb die Bedingungen einmal angeschaut und zeigen Ihnen, wie die Regelung zur Umorganisation (nicht) aussehen sollte:

Eine Umorganisation ist zumutbar, wenn sie alle folgenden Voraussetzungen erfüllt:

- Sie ist aufgrund der Gesundheitsverhältnisse zumutbar.

- Sie ist wirtschaftlich zweckmäßig.

- Sie erfordert keinen erheblichen Kapitalaufwand.

- Die Tätigkeit nach Umorganisation entspricht der bisherigen Lebensstellung.

- Die verbliebenen Tätigkeitsfelder sind für die Stellung der versicherten Person als Betriebsinhaber angemessen.

Eine so formulierte Klausel zur Umorganisation enthält mit Wörtern wie "zumutbar", "zweckmäßig" oder auch "erheblich" so viele unbestimmte Rechtsbegriffe, dass kaum klar ist, was gemeint ist, wenn die Begriffe nicht weiter erörtert werden. Hier laufen Sie Gefahr, dass die Berufsunfähigkeitsversicherung Ihnen als Selbstständigem vorgibt, was zweckmäßig oder zumutbar sein soll. Besser ist eine ganz konkrete Darstellung der Voraussetzungen für eine Umorganisation, die beispielsweise wie folgt formuliert sein kann:

Auf eine Umorganisation verzichten wir, wenn der Selbstständige

- Akademiker ist und in seiner täglichen Arbeitszeit mind. 90 % kaufmännisch verwaltend tätig ist.

- in seinem Betrieb in den letzten zwei Jahren nicht mehr als 5 Mitarbeiter durchgehend beschäftigt hat.

- die Verweisungstätigkeit nicht gesundheitlich belastend ist.

- das Bruttoeinkommen bzw. der Gewinn vor Steuern nicht um mehr als 20 % sinkt.

- Akademiker ist und in seiner täglichen Arbeitszeit mind. 90 % kaufmännisch verwaltend tätig ist.

- in seinem Betrieb in den letzten zwei Jahren nicht mehr als 5 Mitarbeiter durchgehend beschäftigt hat.

- die Verweisungstätigkeit nicht gesundheitlich belastend ist.

- das Bruttoeinkommen bzw. der Gewinn vor Steuern nicht um mehr als 20 % sinkt.

Im Idealfall leistet die Berufsunfähigkeitsversicherung eine Einmalhilfe von sechs bis zwölf Monatsrenten, wenn eine Umorganisation möglich ist!

Erwerbsunfähigkeitsversicherung: Die bessere Wahl für Selbstständige?

Das Internetportal Finanztip rät Selbstständigen, eher eine Erwerbsunfähigkeitsversicherung abzuschließen als eine Berufsunfähigkeitsversicherung. Wortwörtlich heißt es auf der Seite:Für selbstständige Unternehmer kann die Erwerbsunfähigkeitsversicherung ebenfalls eine Alternative zur Berufsunfähigkeitsversicherung sein. Denn bevor die BU-Versicherung zahlt, prüft sie, ob Selbstständige ihren Betrieb theoretisch so umorganisieren könnten, dass Angestellte Tätigkeiten übernehmen, die der Versicherte selbst nicht mehr schafft.

Darüber, ob eine solche Umorganisation zumutbar ist, gibt es oft Streit. Im schlechtesten Fall wird die Berufsunfähigkeit erst dann anerkannt, wenn der Selbstständige überhaupt nicht mehr arbeiten kann. Deshalb können selbstständige Unternehmer erwägen, von vornherein die preiswertere Erwerbsunfähigkeitsversicherung abzuschließen.

Aber ist das wirklich so?

Grundsätzlich ist die Erwerbsunfähigkeitsversicherung ein "Weniger" ggü. der Berufsunfähigkeitsversicherung. Eine klassische Defintion der Erwerbsunfähigkeit lautet:

Erwerbsunfähigkeit liegt vor, wenn die versicherte Person infolge Krankheit, Körperverletzung oder mehr als altersentsprechenden Kräfteverfalls, was ärztlich nachzuweisen ist, voraussichtlich für mindestens sechs Monate ununterbrochen außerstande ist, irgendeine Erwerbstätigkeit des allgemeinen Arbeitsmarktes für mindestens drei Stunden täglich auszuüben und aus Erwerbstätigkeit kein Einkommen erzielt, das in dem Zeitraum, für den Versicherungsleistungen beansprucht werden, über der monatlichen Grenze für eine geringfügige Beschäftigung gemäß § 8 Abs. 1 Nr. 1 Sozialgesetzbuch (SGB) IV liegt.

Als Erwerbstätigkeit gilt jede Tätigkeit, die auf dem allgemeinen Arbeitsmarkt üblich ist sowie selbstständige Tätigkeiten. Unberücksichtigt bleiben Tätigkeiten, die von Behinderten nur in eigens dafür eingerichteten Werkstätten oder Heimen ausgeführt werden können. Bei der Entscheidung über das Vorliegen von Erwerbsunfähigkeit kommt es ausschließlich auf die gesundheitlichen Verhältnisse der versicherten Person an; keine Rolle spielen – die Verhältnisse auf dem Arbeitsmarkt, insbesondere die Verfügbarkeit von Arbeitsplätzen, – der Bescheid eines Sozialversicherungsträgers oder eines berufsständischen Versorgungswerkes über eine unbefristete volle Erwerbsminderungsrente, – der zuletzt ausgeübte Beruf und – die bisherigen Lebens- und Einkommensverhältnisse der versicherten Person.

Das heißt, dass die Rente nur dann gezahlt wird, wenn auf dem Arbeitsmarkt keine Tätigkeit mehr als drei Stunden am Tag ausgeübt werden kann. Dabei ist es völlig unerheblich, dass der Versicherte vorher als Unternehmer tätig war – und es ist auch egal, ob es eine sinnvolle Tätigkeit überhaupt gibt.

Tatsächlich ist ein solcher Tipp daher völlig unsinnig: Eine Erwerbsunfähigkeitsversicherung stellt in der Regel eher die letzte Option dar als eine echte Alternative. Sprechen Sie uns an, damit wir Sie und Ihr Unternehmen optimal versichern können.

Was kostet eine Berufsunfähigkeitsversicherung für Selbstständige?

Wie bei jeder anderen Berufsgruppe auch beeinflussen zahlreiche Faktoren den Beitrag der Berufsunfähigkeitsversicherung, so etwa ...- die Höhe der vereinbarten Berufsunfähigkeitsrente,

- die Laufzeit der Berufsunfähigkeitsversicherung,

- Ihr Alter,

- Ihr konkret ausgeübter Beruf und seine praktische Ausgestaltung sowie

- Ihr Gesundheitszustand.

Berufsunfähigkeitsversicherung für Selbstständige: Was noch wichtig ist ...

Neben der Umorganisation gibt es natürlich noch andere Leistungsmerkmale der Berufsunfähigkeitsversicherung für Selbstständige, die wichtig sind. Unter anderen sind das die folgenden Punkte:Rentenhöhe +

Die Höhe der Berufsunfähigkeitsrente muss so bemessen sein, dass sie das wegfallende Einkommen ersetzt. Gerade Existenzgründer sollten sich die Option offenhalten, mit einer Nachversicherung ohne erneute Risikoprüfung die Rente jederzeit anpassen zu können. Denken Sie auch daran, dass ggf. Steuern auf die BU-Rente zu zahlen sind!

Laufzeit +

Gerade für Selbstständige ist es wichtig, dass ein Berufsunfähigkeitsschutz direkt an die Altersrente heranreicht – denn jedes Jahr ohne finanzielle Absicherung bei Berufsunfähigkeit muss im Ernstfall von den Rücklagen für das Alter finanziert werden!

Gesundheitsprüfung +

Eine akribische Ermittlung des Gesundheitsstatus ist das A&O einer Berufsunfähigkmeitsversicherung. Mithilfe einer Patientenquittung bei GKV-Versicherten bzw. den Abrechnungsunterlagen bei Privatversicherten können alle Vorerkrankungen ermittelt werden. Wir gehen die Unterlagen für die Gesundheitsprüfung gemeinsam mit Ihnen durch, um alle relevanten Vorerkrankungen für den Antrag zu ermitteln.

Verteuerungsrisiko +

Guter Schutz der Arbeitskraft muss dauerhaft bezahlbar bleiben – deshalb sollte das Verteuerungsrisiko möglichst gering sein. Damit wird die Spanne zwischen dem Brutto- und dem um Überschüsse verringerten Nettobeitrag bezeichnet – je niedriger die Spanne ist, desto geringer ist das Risiko einer Beitragssteigerung.

Selbstständige: Krankentagegeldversicherung nicht vergessen

Natürlich führt nicht jede Krankheit gleich dazu, dass Selbstständige ihre Tätigkeit und ihr Unternehmen aufgeben müssen. Aber auch kürzere Krankheiten können existenzbedrohend sein, denn anders als bei Angestellten bekommen Selbstständige keine Lohnfortzahlung im Krankheitsfall, sondern müssen ihr Krankengeld selbst versichern. Mehr zur richtigen Absicherung im Krankheitsfall erfahren Sie hier.Wichtig ist in diesem Zusammenhang aber auch der Übergang von einer längeren Krankheit in die Berufsunfähigkeit. Denn wenn eine Erkrankung dazu führt, dass Sie dauerhaft nicht mehr arbeiten können und berufsunfähig sind, wird die Zahlung des Krankentagegeldes eingestellt und Sie erhalten die BU-Rente, wenn von dieser Versicherung Berufsunfähigkeit festgestellt wird.

Nun können Sie sich vorstellen, dass die Definitionen von Berufsunfähigkeit bei der Berufsunfähigkeitsversicherung und der Krankentagegeldversicherung nicht unbedingt deckungsgleich sind. Es kann also durchaus sein, dass Ihre Krankentagegeldversicherung Sie für dauerhaft berufsunfähig hält, Ihre Berufsunfähigkeitsversicherung das aber anders sieht.

Um dieses Dilemma zu verhindern, sollten Sie zwei Dinge tun:

- Schließen Sie überhaupt erst einmal eine Krankentagegeldversicherung ab – wir beraten Sie gerne, wie die Regelungen beim Übergang einer längeren Krankheit zur Berufsunfähigkeitsversicherung optimal gestaltet werden.

- Wählen Sie eine Berufsunfähigkeitsversicherung aus, die eine Arbeitsunfähigkeitsversicherung (sog. AU-Klausel oder "Gelbe-Schein-Regelung") beinhaltet. Sie haben dann nämlich bereits Anspruch auf die BU-Rente, wenn Sie länger als sechs Monate krankgeschrieben sind.

Selbstständige und Krankheit: Es geht nicht nur um Ihr Gehalt!

Sie wissen am besten, wie der Erfolg Ihres Unternehmens von Ihrer Kompetenz und Persönlichkeit abhängen. Eine Berufsunfähigkeitsversicherung sichert Ihr Einkommen ab, wenn es Ihnen gesundheitlich nicht gut geht. Aber was ist mit den laufenden Kosten Ihres Unternehmens – etwa mit ...- Personalkosten,

- Miete, Pacht, Leasing,

- Abschreibungen,

- Nebenkosten (Strom, Wasser etc.),

- Steuern und Finanzierungskosten,

- Buchführungskosten und Versicherungsbeiträgen sowie

- Vertretungskosten?

Selbstständige: Unfallversicherung als Ergänzung meist sinnvoll

Vor allem in risikoreicheren, meist handwerklichen Berufen wie Tischler, Maurer oder Dachdecker ist eine Absicherung gegen Unfälle eine gute Ergänzung: Denn vor allem schwere Unfälle mit einer Invalidität werden oft nicht nur die berufliche Einsetzbarkeit beschränken, sodass die Berufsunfähigkeitsversicherung zum Einsatz kommt. Es werden vielmehr auch im privaten Bereich Veränderungen erforderlich – wie etwa der Umbau des Zuhauses oder des Fahrzeugs. Eine hohe Einmalleistung der Unfallversicherung sorgt hier für zusätzlichen Schutz neben der Berufsunfähigkeitsversicherung.Modell-Foto: colourbox.com