Private Arbeitslosenversicherung Finanzielle Unterstützung bei einer Kündigung

Die Themen in diesem Ratgeber

- Arbeitslosenversicherung: Sinnvoll oder nicht? Die Gründe für den Abschluss

- Beitrag berechnen

- Wer sollte eine Arbeitslosenversicherung abschließen?

- Leistungen der Arbeitslosenversicherung

- So sieht die Unterstützung im Leistungsfall aus

- Die Kosten der Arbeitslosenversicherung

- Schutz ohne Wartezeit möglich?

- savme: Der Anbieter der Police

Diese Frage beschäftigt viele Angestellte: Wie würde es nur finanziell weitergehen, wenn ich plötzlich den Job verlöre? Denn wir alle haben finanzielle Verpflichtungen: Die Miete muss bezahlt werden, die Raten für die eigenen vier Wände, Kredite müssen bedient werden, die alltäglichen Kosten ebenso. Das Gehalt ist dafür eingeplant, genau diese finanziellen Verpflichtungen zu erfüllen.

Die finanziellen Folgen einer Arbeitslosigkeit

Eine Arbeitslosigkeit wirft diese Kalkulation über den Haufen:- Die staatliche Unterstützung beträgt bei Arbeitslosen ohne Kind lediglich 60 Prozent des durchschnittlichen Gehalts.

- Angestellte mit Kind erhalten 67 Prozent des letzten Durchschnittsgehalts als Arbeitslosengeld.

- Die laufenden Kosten bleiben genauso hoch wie vor der Arbeitslosigkeit.

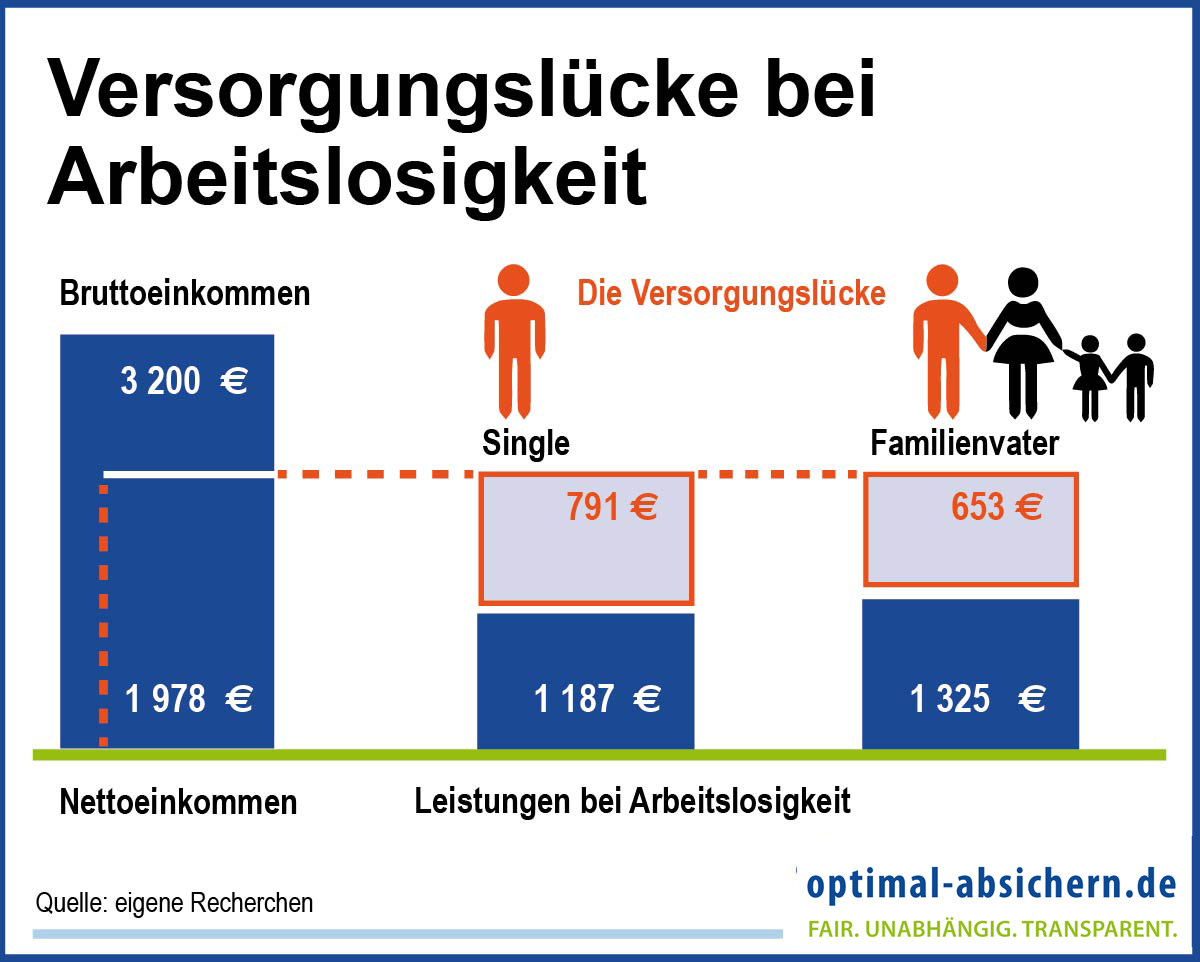

Ein Beispiel: Ein Angestellter mit einem Gehalt von 3.200 Euro wird arbeitslos. Ihm fehlen beim Bezug von Arbeitslosengeld I dadurch pro Monat netto 653 bis 791 Euro, die er aus dem Ersparten aufbringen muss. Nach fünf Monaten ist das verbraucht, ab dem sechsten Monat wird er Probleme bekommen, seinen Lebensunterhalt zu bestreiten und seine finanziellen Verpflichtungen zum Beispiel für die Miete oder die Hausfinanzierung zu erfüllen. Und nach einem Jahr Arbeitslosigkeit hat er schon einen Einkommensverlust von 8.000 bis 10.000 Euro zu verkraften!

Eine private Arbeitslosenversicherung (auch Arbeitslosenzusatzversicherung genannt) hilft, diese Lücke zu schließen. Und mit unserem neuen Partner savme können Sie diese Lücke jetzt endlich wieder sicher schließen. Denn savme bietet mit dem Gehaltsschutzbrief endlich wieder eine private Arbeitslosenversicherung.

+

Warum eine private Arbeitslosenversicherung abschließen?

Die Frage stellen sich viele – vor allem, weil die meisten von uns sich im Job sicher fühlen. In der Regel trifft das zu, aber die Praxis zeigt, dass sich das schnell ändern kann: Eine sich verschlechternde Wirtschaftslage, eine schlechte Auftragslage im Unternehmen, ein Businessplan, der nicht aufgeht und der Arbeitsplatz geht verloren. In einem solchen Fall sichert die private Arbeitslosenversicherung die finanziellen Konsequenzen einer Kündigung ab.Manchmal spielen auch betriebsinterne Gründe eine Rolle – Umstrukturierungen, Firmenverlagerungen oder Fusionen lassen Abteilungen verschwinden, die gestern noch eine wichtige Rolle im Unternehmen gespielt haben. Auch in diesem Fall kann eine private Arbeitslosenversicherung helfen, die finanziellen Folgen einer drohenden Arbeitslosigkeit zu mildern.

Wer kann eine private Arbeitslosenversicherung abschließen?

Um eine private Arbeitslosenversicherung abschließen zu können, müssen die folgenden Voraussetzungen erfüllt sein:- Sie sind seit mindestens 6 Monaten ohne Unterbrechung bei ein und demselben Arbeitgeber und haben einen privatrechtlichen Arbeitsvertrag

- Sie sind mindestens 15 Stunden in der Woche beschäftigt

- das Beschäftigungsverhältnis unterliegt der gesetzlichen Arbeitslosenversicherung (keine geringfügigen Beschäftigungen und keine versicherungsfreien Tätigkeiten)

- Sie sind nicht in Ausbildung, Probearbeit oder Saisonarbeit

Welche Leistungen bietet die private Arbeitslosenversicherung als Schutz?

Der Gehaltsschutzbrief als private Arbeitslosenversicherung zahlt Ihnen nach Ablauf der Karenzzeit von 30 Tagen rückwirkend ab dem ersten Tag der Arbeitslosigkeit die versicherte Leistung. Arbeitslosigkeit liegt vor, wenn Sie betriebsbedingt Ihre Arbeit verlieren. Das heißt: Der Verlust Ihrer Arbeit ist aus dringenden betrieblichen Gründen notwendig – zum Beispiel bei Absatzschwierigkeiten oder wenn Arbeitsplätze aus anderen Gründen wegfallen. Versichert ist im Gehaltsschutzbrief als private Arbeitslosenversicherung außerdem eine einvernehmliche Aufhebung des Arbeitsverhältnisses, um eine betriebsbedingte Kündigung oder Freistellung zu vermeiden. Versicherbar ist die Einkommenslücke zwischen Ihrem Nettogehalt und dem Arbeitslosengeld I (ALG I). Die Leistung aus der privaten Arbeitslosenversicherung erhalten Sie, solange Sie Leistungen nach dem ALG I beziehen - maximal für 24 Monate.In welcher Höhe kann man eine private Arbeitslosenversicherung abschließen?

Die möglichen Leistungen der privaten Arbeitslosenversicherung betragen bis zu 2.000 Euro, maximal ist jedoch eine Absicherung in Höhe Ihrer voraussichtlichen Versorgungslücke bei Arbeitslosigkeit möglich. Denken Sie bei der Wahl der richtigen Absicherung an die relevanten Faktoren. Der Gehaltsschutzbrief als Arbeitslosenversicherung soll die finanzielle Lücke schließen, die eine Arbeitslosigkeit verursacht: Je nach Familienstand beträgt diese 33 bis 40 Prozent Ihres letzten Nettogehalts. Um die richtige Rentenhöhe der Arbeitslosenzusatzversicherung zu ermitteln, fragen Sie sich, wie groß Ihre individuelle Finanzlücke im Falle einer Arbeitslosigkeit sein wird:- Haben Sie Ersparnisse, die den Bedarf reduzieren? Oder sind Sie vom ersten Tag einer Arbeitslosigkeit auf Zusatzleistungen angewiesen?

- Brauchen Sie zudem bei einer Arbeitslosigkeit das gleiche Einkommensniveau wie zu Zeiten einer Erwerbstätigkeit – oder fallen ggf. Kosten weg?

- Und nicht zuletzt sollten Sie überlegen, wie es in Ihrer Branche und in Ihrem Job-Umfeld aussieht: Werden Sie schnell wieder eine Anstellung finden, oder ist die zu erwartende finanzielle Lücke größer, weil Sie eine längere Arbeitslosigkeit befürchten.

Was kann ich im Gehaltsschutzbrief zusätzlich absichern?

Der Gehaltsschutzbrief kann von Ihnen ergänzt werden um Leistungen bei Arbeitsunfähigkeit. Versichert ist dann eine Zahlung, wenn Sie eine Einkommenslücke haben bei Bezug von Krankengeld (bei gesetzlicher Krankenversicherung), bei Krankentagegeld (bei privater Krankenversicherung) bzw. Verletztengeld (bei gesetzlicher Unfallversicherung). Arbeitsunfähigkeit liegt vor, wenn Sie wegen einer Krankheit oder eines Unfalls Ihre letzte berufliche Tätigkeit vorübergehend in keiner Weise mehr ausüben können, sie auch nicht ausüben und keiner anderweitigen Erwerbstätigkeit nachgehen. Geleistet wird dann gegen Nachweis ab dem 43. Tag einer Krankschreibung.Welche Kosten entstehen bei einer privaten Arbeitslosenversicherung?

Die Kosten der privaten Arbeitslosenversicherung bemessen sich zum einen nach der Höhe der monatlichen Zahlung, die Sie im Falle einer Arbeitslosigkeit versichert sehen möchten. Zum anderen hängt der Beitrag davon ab, welche Zusatzleistungen Sie im Rahmen der Arbeitsunfähigkeitsversicherung versichern möchten.Private Arbeitslosenversicherung ohne Wartezeit

Immer wieder werden wir gefragt, ob es nicht eine private Arbeitslosenversicherung ohne Wartezeit gibt. Leider wird ein solcher Schutz nicht angeboten - und er würde auch wenig bringen. Denn die Anbieter einer privaten Arbeitslosenversicherung werden sich immer genau anschauen, welche Tätigkeit bei welchem Arbeitgeber versichert werden soll. Kriselt es dort bereits oder schwächelt eine ganze Branche und Sie wollen sich deswegen privat gegen das Risiko einer Arbeitslosigkeit versichern, dann dürfte der Antrag in aller Regel nach dem Arbeitgeber-Check abgelehnt werden.

savme: Anbieter des Gehaltsschutzbriefes

Partner von savme für den Gehaltsschutzbrief sind namhafte Versicherer wie die AXA oder die Ideal Versicherung. savme hat die Police neu auf den Markt gebracht und ist mittlerweile leider der einzige Anbieter mit diesem Leistungsumfang. Andere Arbeitslosenversicherungen wie die der R+V werden nicht mehr angeboten oder sind eher als Restschuldversicherung ausgeprägt, übernehmen also nur Raten- und Kreditverpflichtungen - es gibt aber nicht wie bei savme eine frei verfügbare Versicherungsleistung.Häufige Fragen zur privaten Arbeitslosenversicherung

Versichert wird der Nettolohn – warum ist das die Grundlage? +

Die private Arbeitslosenversicherung orientiert sich an den Leistungen der gesetzlichen Arbeitslosenversicherung – denn ihre Leistungen soll sie ergänzen. Und die gesetzliche Absicherung basiert auf dem Nettolohn und dem Familienstand – 60 bis 67 Prozent des Nettolohns wird als Arbeitslosengeld I gezahlt. Dementsprechend sichert die private Arbeitslosenversicherung 33 bis 40 Prozent des Nettolohns zusätzlich ab, auf dessen Basis die mögliche Versicherungssumme berechnet wird.

Wie hoch ist die Leistung der gesetzlichen Arbeitslosenversicherung? +

Das gesetzliche Arbeitslosengeld (auch ALG I genannt) beträgt 60 bis 67 Prozent des letzten durchschnittlichen Nettolohns – je nach Familienstand. Die maximale Leistungsdauer richtet sich nach der Versicherungszeit und dem Alter – mehr zu möglichen Sonderfällen erfahren Sie bei der Bundesagentur für Arbeit.

Kann ich als Selbstständiger die private Arbeitslosenversicherung abschließen? +

Nein, leider nicht. Voraussetzung für die Möglichkeit zum Abschluss einer privaten Arbeitslosenversicherung ist ein Beschäftigungsverhältnis, das der gesetzlichen Arbeitslosenversicherung unterliegt. Selbstständige Tätigkeiten sind somit ebenso nicht versicherbar wie geringfügigen Beschäftigungen und versicherungsfreien Tätigkeit.

Was sind die Leistungsvoraussetzungen der privaten Arbeitslosenversicherung? +

Damit Sie einen Anspruch auf Leistungen aus der privaten Arbeitslosenversicherung haben, muss Ihnen betriebsbedingt während der Vertragslaufzeit gekündigt werden. Bei einer Kündigung aus verhaltens- oder personenbedingten Gründen wird nicht geleistet, ebenso bei Ablauf eines befristeten Arbeitsverhältnisses. Sie müssen als Versicherungsnehmer zudem bei der Bundesagentur für Arbeit als arbeitslos gemeldet werden und ALG I beziehen. Die Arbeitslosigkeit muss außerdem länger als 61 Tage bestehen, geleistet wird dann rückwirkend (sog. Karenzzeit). Außerdem muss die Wartezeit von 90 Tagen abgelaufen sein.

Welche Bedingungen muss ich erfüllen, um mich privat gegen Arbeitslosigkeit versichern zu können? +

Um versicherbar zu sein, muss bei Vertragsabschluss ein ungekündigtes Beschäftigungsverhältnis nach deutschem Recht bestehen, das eine Arbeitszeit von mindestens 15 Stunden in der Woche vorsieht. Es darf kein Ausbildungs- oder Probearbeitsverhältnis oder ein Saisonarbeitsverhältnis vorliegen und das Unternehmen, in dem Sie arbeiten, darf keinem direkten Verwandten gehören.

Was verstehe ich unter Gehaltsschutz? +

Der Gehaltsschutzbrief besteht zum einen aus der privaten Arbeitslosenversicherung und zum anderen aus einer Arbeitsunfähigkeitsversicherung. Sie leistet, wenn Sie längerfristig krankgeschrieben sind. Sie entscheiden, ob Sie nur die Arbeitslosenversicherung abschließen, die Arbeitsunfähigkeitsversicherung oder beides zusammen.

Gibt es eine Wartezeit bei der Arbeitslosenversicherung? +

Ja, die Wartezeit beträgt 90 Tage ab Vertragsschluss.

Wann ist die Leistung ausgeschlossen ? +

In folgenden Fällen erbringt die Arbeitslosenversicherung keine versicherte Leistung:

- Die Arbeitslosigkeit ist unmittelbar oder mittelbar verursacht durch Epidemien, Pandemien, kriegerische Ereignisse oder innere Unruhen.

- Sie wussten bei Abschluss des Vertrags bereits von der bevorstehenden Beendigung der versicherten Tätigkeit.

- Zu Beginn des Versicherungsschutzes bestand bereits ein gerichtliches Verfahren im Zusammenhang mit dem Arbeitsverhältnis.

- Die Arbeitslosigkeit tritt durch Ablauf eines befristeten Arbeitsverhältnisses ein.

- Die Arbeitslosigkeit folgt auf ein Beschäftigungsverhältnis bei einem Ehepartner, eingetragenen Lebenspartner oder einem Partner, mit dem Sie in eheähnlicher Gemeinschaft leben oder es besteht bei einem in direkter Linie Verwandten sowie Verwandten zweiten Grades oder bei einem Unternehmen, das von dem zuvor genannten Personenkreis oder von Ihnen mit mehr als 50 Prozent der Geschäftsanteile geführt wird.

Modell-Foto: colourbox.com