Risikolebensversicherung Ohne Gesundheitsprüfung Hinterbliebene absichern?

Eine Risikolebensversicherung ganz ohne Gesundheitsprüfung gibt es seit vielen Jahren nicht mehr. Und das auch aus gutem Grund: Ohne das gesundheitliche oder sonstige Risiko eines potenziellen Kunden einschätzen zu können, laufen Risikolebensversicherungen Gefahr, ein unkalkulierbares Risiko einzugehen. Und das hat Auswirkungen auf die gesamte Tarifkalkulation: Alle müssten deutlich höhere Beiträge zahlen.

Ganz wichtig: Damit würde eine Risikolebensversicherung ohne Gesundheitsprüfung wenige Antragsteller mit Vorerkrankungen oder riskanten Hobbys besserstellen – die meisten gesunden und normal versicherbaren Antragsteller aber deutlich schlechter.Trotzdem gilt: Haben Sie auch mit Vorerkrankungen nicht zu viel Respekt vor der Gesundheitsprüfung der Risikolebensversicherung!

Viele Erkrankungen haben kaum Auswirkungen auf die Versicherbarkeit und nur wenige schließen eine Risikolebensversicherung definitiv aus – oft haben Sie bessere Chancen, als Sie selbst vielleicht vermuten. Und es ist auch gar nicht erforderlich, auf die Gesundheitsprüfung in Gänze zu verzichten, denn auch bei vorhandenen Vorerkrankungen gibt es Schutz: Klassische Risikolebensversicherungen bieten laufend oder immer mal wieder vereinfachte Antragsformulare an, die mit wenigen Gesundheitsfragen auskommen. Und damit sind wir bei den Aktionen, die wir hier für Sie zusammengestellt haben:

+

Vereinfachte Gesundheitsfragen: Das sind die Aktionen der Risikolebensversicherungen

Risikolebensversicherung mit vereinfachten Anträgen – das sind die Anbieter

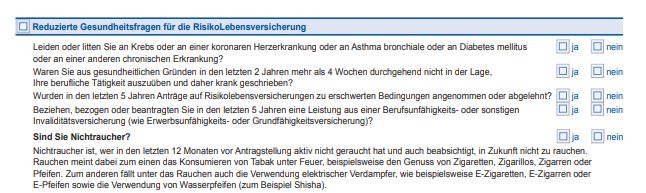

Wir stellen Ihnen hier die Anbieter zusammen, die aktuell Risikolebensversicherungen mit vereinfachten Gesundheitsfragen anbieten.Allianz Aktion für junge Eltern

Wer in den letzten sechs Monaten ein Kind bekommen hat, kann bei der Allianz eine Risikolebensversicherung mit vereinfachten Gesundheitsfragen bekommen, wenn folgende Voraussetzungen erfüllt sind:

- die erste oder zweite zu versichernde Person ist innerhalb der letzten sechs Monate vor Versicherungsbeginn Elternteil eines leiblichen Kindes geworden

- das Eintrittsalter der zu versichernden Person beträgt maximal 40 Jahre

- die Risikolebensversicherung wird ohne Zusatzversicherung (Berufsunfähigkeitszusatzversicherung, Unfallzusatzversicherung) abgeschlossen

- der maximaler Todesfallschutz beträgt 75.000 Euro

- die maximale Versicherungsdauer 25 Jahre

Beantwortet werden müssen dann die folgenden Gesundheitsfragen:

+

Der Zugang wird nur durch wenige Fragen zu chronischen Erkrankungen erschwert, außerdem müssen Arbeitsunfähigkeiten von mehr als 14 Tagen und abgelehnte Anträge angegeben werden, ebenso wie der Bezug von Invaliditätsleistungen. Tatsächlich ein sehr ausgedünnter Fragenkatalog der Allianz für die jungen Eltern, der zu einer leichten Annahme führt - bei einer maximalen Versicherungsumme von 75.000 Euro und einer Laufzeitbeschränkung auf 25 Jahre dient diese Aktion aber eher als ein (kleiner) Baustein in der Hinterbliebenenabsicherung.

Allianz Aktion für Baufinanzierer

Wenn Sie eine Risikolebensversicherung abschließen möchten, die der Besicherung eines Darlehens oder einer Praxisfinanzierung dient, dann können Sie insgesamt bis zu 400.000 Euro als unter 45-Jähriger absichern. Das Finanzierungs-Ereignis darf maximal sechs Monate zurückliegen, eine Nachversicherung und eine Dynamikvereinbarung ist in dieser Aktion nicht möglich. Kommt die Aktion infrage, müssen Sie nur die folgende Erklärung abgeben:

+

Es muss also nur der aktuelle AU-Status erklärt werden, außerdem Erkrankungen mit einer Behandlungsdauer von mehr als sechs Wochen und Behinderungen. Es wird nicht der BMI ermittelt und gefährliche Hobbys sind ebenfalls nicht im Abfragekatalog. Insgesamt eine wirklich niedrige Hürde, die hier zu nehmen ist - und ein leichter Zugang zu einer Risikoabsicherung nach einer Immobilienfinanzierung.

Basler Risikolebensversicherung für junge Leute

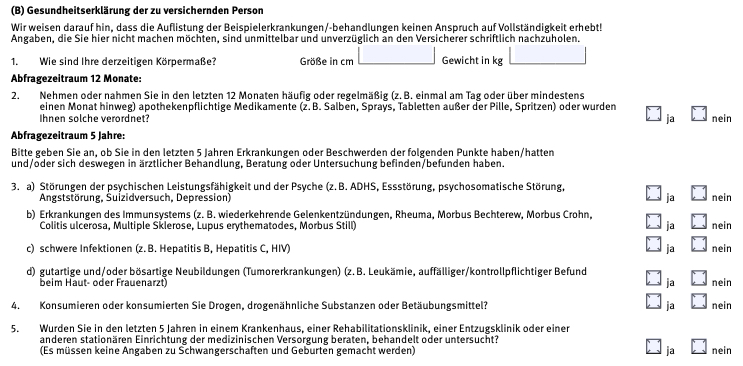

Die Basler Risikoversicherung wird mit vereinfachten Gesundheitsfragen für junge Leute bis 39 Jahre angeboten - und kann ohne besonderen Anlass genutzt werden. Die Versicherungssumme darf beim Aktionsantrag maximal 300.000 Euro betragen, Dynamik und Nachversicherungsgarantien sind eingeschlossen. Je nach Tarifgestaltung ist eine vorgezogene Todesfallleistung möglich, die Gestaltung der Leistung kann konstant und fallend sein. Die Gesundheitsfragen sind auf jeden Fall immer deutlich abgespeckt:

+

Für zwölf Monate muss rückwirkend eine Medikamenteneinnahme angegeben werden, über fünf Jahre werden Erkrankungen und Beschwerden der Psyche, des Immunsystems sowie schwere Infektionen und Tumorerkrankungen abgefragt - dazu kommt die obligatorische Frage nach Drogenkonsum und Krankenhausaufenthalten. Insgesamt ein sehr überschaubarer Fragenkatalog, der den Einstieg in die Risikoversicherung einfacher machen dürfte, auch wenn der BMI und gefährliche Hobbys weiterhin abgefragt werden.

Basler Risikolebensversicherung für die Immobilienfinanzierung

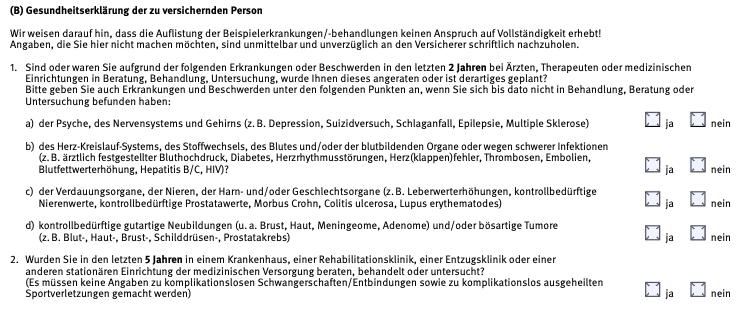

Für Immobilien- oder Praxisfinanzierer erlaubt die Basler ebenfalls eine vereinfachte Gesundheitsprüfung - die Gesundheitsfragen sind nicht ganz so überschaubar wie bei der Aktion für junge Leute, dafür ist aber auch einer maximale Versicherungssumme von 600.000 Euro und ein Einstiegsalter von bis zu 49 Jahren vorgesehen. Insgesamt sind ein paar Einschränkungen zu beachten: Die Laufzeit wird an die Laufzeit der abzusichernden Finanzierung gekoppelt, der Tarif muss fallend gewählt werden, in den ersten zehn Jahren ist aber eine konstante Absicherung erlaubt und die Darlehensaufnahme darf nicht länger als acht Monate zurückliegen. Die Gesundheitsfragen sind beschränkt auf zwei Jahre im ambulanten Bereich und fünf Jahre im stationären:

+

Im ambulanten Bereich wird demnach gefragt nach Erkrankungen und Beschwerden in den Bereichen

- der Psyche, des Nervensystems und Gehirns

- des Herz-Kreislauf-Systems, des Stoffwechsels, des Blutes und/oder der blutbildenden Organe oder wegen schwerer Infektionen

- der Verdauungsorgane, der Nieren, der Harn- und/oder Geschlechtsorgane

- gutartige Neubildungen und/oder bösartige Tumore.

Ergänzend müssen Fragen beantwortet werden zu gefährlichen Hobbys, zu eingenommenen Medikamenten sowie zu geplanten Auslandsaufenthalten - und abgelehnte Anträge der jüngeren Vergangenheit müssen angegeben werden. Insgesamt ist die Aktion vor allem bei einer hohen Darlehensbelastung sinnvoll, wenn die günstig gegen das Todesfallrisiko abgesichert werden soll und vor allem von Seiten des Antragsstellers altersbedingt andere Aktionen ausscheiden. Der Kreis der Gesundheitsfragen ist aber nicht so stark eingeschränkt, dass der Zugang deutlich erleichtert wird.

Stuttgarter Aktion für die Immobilienfinanzierung

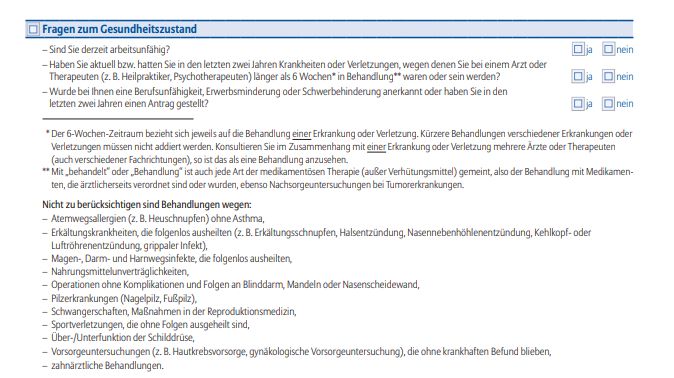

Die vereinfachte Gesundheitserklärung ist bei der Stuttgarter Risikolebensversicherung möglich, wenn damit ein Darlehen gesichert wird, das in den letzten sechs Monaten abgeschlossen wurde. Es gelten die jeweiligen Tarifkriterien mit folgenden Besonderheiten:

- Todesfall-Versicherungssumme bis 300.000 Euro, aber höchstens die Darlehenssumme

- Eintrittsalter der versicherten Person maximal 45 Jahre

- Endalter höchstens 65 Jahre

- Vertragsdauer höchstens 30 Jahre

- Keine Dynamik (Zuwachsprogramm)

- Keine Zusatzversicherungen

- Ausschluss der Nachversicherungsoption

+

Dazu müssen Größe, Gewicht und der Raucherstatus angegeben werden - that´s all! Insgesamt also eine wirklich überschaubare Prüfung, die einen wirklich einfachen Zugang zu einer vernünftigen Absicherung Ihrer Finanzierung erlaubt.

Delta Direkt Lebensversicherung bei Finanzierungen

Die Aktion der Delta Direkt für Finanzierungen ist eine von zwei Aktionen für eine Risikolebensversicherung mit vereinfachten Gesundheitsfragen - die zweite ist anlasslos und folgt weiter unten. Bei der Immobilienfinanzierung (alternativ auch Praxen oder Kanzleien) gelten die folgenden Rahmenbedingungen:

- versicherte Person muss Darlehensnehmer sein

- bis maximal 49 Jahre abschließbar

- Versicherungssumme begrenzt auf max. 400.000 Euro, maximal jedoch Finanzierungssumme

- Laufzeit bis max. Ende der Finanzierung

- keine Nachversicherung, keine Dynamik einschließbar

- Finanzierung muss in den letzten 6 Monaten erfolgt sein

+

Neben Gewicht (BMI) und den gefährlichen Hobbys ist die vereinfachte Prüfung wirklich überschaubar und es müssen nur wenige Angaben gemacht werden: Die Fragen sind geschlossen, es müssen lediglich längere Arbeitsunfähigkeiten, Medikamenteneinnahmen und Erkrankungen aus der Aufzählungsliste (Herzinfarkt, Schlaganfall, Krebserkrankung, Diabetes mellitus, Nierenversagen, Lebererkrankung, Depression, HIV-Infektion/AIDS) angegeben werden - dazu müssen Ablehnungen und Erschwernisse aus früheren Anträgen ebenfalls angegeben werden. Alles in allem aber absolut fair - und eine Aktion, die bei Finanzierung in den letzten sechs Monaten wirklich (ver)einfach(t) ist!

Delta Direkt - vereinfachte Gesundheitsprüfung ohne Anlass

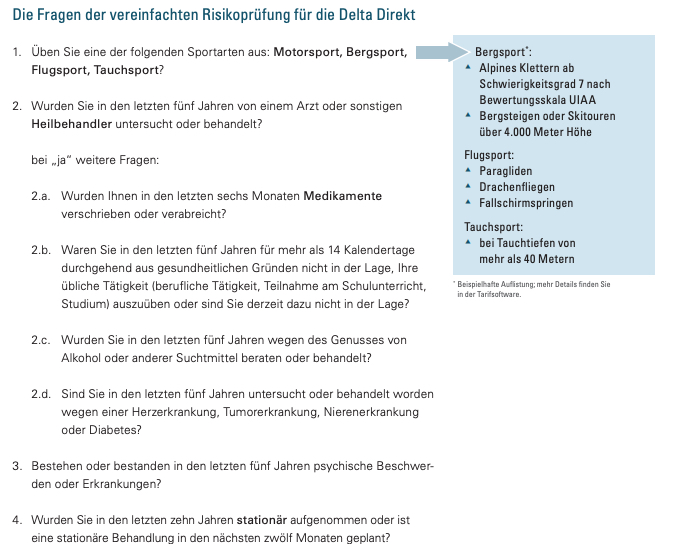

Auch die Delta Direkt reiht sich ein in die Liste der Versicherer, die für die Risikolebensversicherung eine vereinfachte Gesundheitsprüfung ohne besonderen Anlass und besonderes Ereignis vorsehen. Wie sehen die Rahmenbedingungen aus?

- abschließbar für versicherte Personen bis 35 Jahre

- Körpergröße und Gewicht der versicherten Person liegen im normalen Bereich

- für fast alle Berufsgruppen möglich

- maximal versicherbare Todesfallleistung 200.000 Euro

- Beitragsdynamik: maximal drei Prozent möglich

- vereinfachte Risikoprüfung auch für Raucher möglich

- Risikoprüfung nur online über das interne Delta Direkt-Tool (keine Sorge, wir helfen dabei ...)

+

Beantwortet werden müssen zunächst nur zwei Fragen: Üben Sie einen Risikosport aus und waren Sie in den letzten fünf Jahren in Behandlung bei einem Arzt oder Heilbehandler? Wird das bejaht, müssen weitere Fragen beantwortet werden, die verschreibungspflichtige Medikamente umfassen, länger andauernde Arbeitsunfähigkeiten sowie schwerere Erkrankungen und Suchterkrankungen. Dazu kommt die Abfrage stationärer Aufenthalte über zehn Jahre und psychischer Erkrankungen über fünf Jahre. Natürlich holt diese Prüfung weiter aus als die vereinfachte Antragsstellung bei der Finanzierung, allerdings wurde sie schon - zumal ohne Anlass verfügbar - für so manchen Kunden zum Glücksfall, der ihm doch noch den nicht mehr für möglich gehaltenen Versicherungsschutz beschert hat.

Dialog Aktion für Immobilienfinanzierer

Auch die Dialog bietet für Immobilienfinanzierer eine Aktion zur Risikolebensversicherung mit vereinfachten Gesundheitsfragen an - maximal ist eine Versicherungssumme von 350.000 Euro möglich, als Antragssteller dürfen Sie nicht älter als 45 Jahre sein und der Schutz ist maximal bis zum 67. Lebensjahr möglich. Eine Nachversicherung ist bei einer Nachfinanzierung möglich, offen steht Ihnen der Aktionsantrag lediglich, wenn Sie einen BMI zwischen 18 und 30 haben - außerdem müssen gefährliche Hobbys angegeben werden. Wenn diese Hürden genommen werden, müssen lediglich zwei Gesundheitsfragen beantwortet werden - so die Dialog stolz in Ihrer Broschüre zur Aktion - und das sind die Fragen:

+

Frage A ist keine Hürde - jeder weiß, ob bei ihm in den letzten zwölf Monaten eine Minderung der Erwerbsfähigkeit und/oder Grad der Schädigungsfolgen anerkannt oder beantragt wurde. Frage B sieht schon ein wenig anders aus: Gefragt wird über fünf Jahre rückwirkend zu Behandlungen, Untersuchungen und Beratungen im Zusammenhang mit einer Erkrankung oder (Funktions-)Störung

- der inneren Organe,

- des Kreislaufs

- des Stoffwechsels

- des Gehirns,

- des Nervensystems

- der Psyche

Außerdem wird nach einer sowie Alkohol-/Drogenabhängigkeit gefragt sowie nach einer Tumorerkrankung und einer HIV-Infektion/AIDS.

Die “eine” Frage bündelt also so ziemlich alle Krankheiten, die es gibt - ausgenommen sind eigentlich nur der Bewegungsapparat sowie Augen und Ohren. Alle anderen Krankheiten dürften von der Fragestellung umfasst sein - ein “vereinfachter” Antrag sieht irgendwie anders aus und sollte geschlossener fragen! Wir würden für unsere Kunden bei dieser Fragestellung vorsichtig sein - zumal solche Aktionen ja nun gerade von Kunden angefragt werden, die eher mehr als weniger Krankheiten haben.

Die “eine” Frage bündelt also so ziemlich alle Krankheiten, die es gibt - ausgenommen sind eigentlich nur der Bewegungsapparat sowie Augen und Ohren. Alle anderen Krankheiten dürften von der Fragestellung umfasst sein - ein “vereinfachter” Antrag sieht irgendwie anders aus und sollte geschlossener fragen! Wir würden für unsere Kunden bei dieser Fragestellung vorsichtig sein - zumal solche Aktionen ja nun gerade von Kunden angefragt werden, die eher mehr als weniger Krankheiten haben.

Gothaer Lebensversicherung

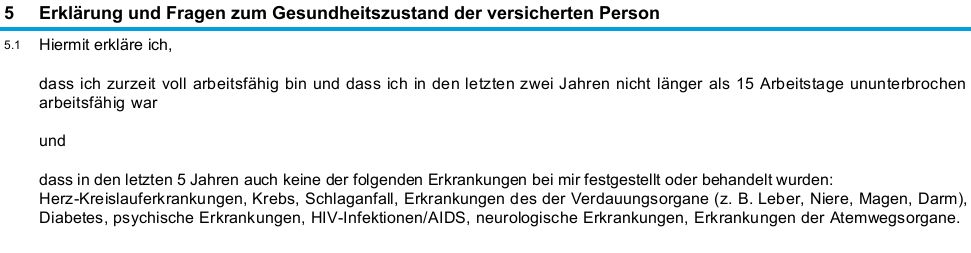

Auch die Gothaer bietet in Verbindung mit einer Finanzierung eine Risikolebensversicherung bis maximal 300.000 Euro Versicherungssumme (gilt für alle abgeschlossenen Risikolebensversicherungen, bestehende Versicherungen müssen angegeben werden!) mit vereinfachten Gesundheitsfragen. Das Einstiegsalter beträgt maximal 45 Jahre, neben Angaben zu Größe, Gewicht und Raucherstatus muss nur die folgende Erklärung abgegeben werden:

Die zu versichernde Person bestätigt, dass sie zurzeit voll arbeitsfähig ist und dass sie in den letzten fünf Jahren nicht länger als vier Wochen ununterbrochen arbeitsunfähig war und dass in diesem Zeitraum auch keine der folgenden Erkrankungen bei ihr festgestellt oder behandelt wurden: Herz-Kreislauf-Erkrankungen, Krebs, Schlaganfall, Gehirntumor, Nierenversagen, Diabetes, Lebererkrankungen, psychische Erkrankungen, HIV-Infektion/AIDS.

Abgefragt werden darüber hinaus noch besondere private und berufliche Gefahren sowie ein geplanter Auslandsaufenthalt .

Die zu versichernde Person bestätigt, dass sie zurzeit voll arbeitsfähig ist und dass sie in den letzten fünf Jahren nicht länger als vier Wochen ununterbrochen arbeitsunfähig war und dass in diesem Zeitraum auch keine der folgenden Erkrankungen bei ihr festgestellt oder behandelt wurden: Herz-Kreislauf-Erkrankungen, Krebs, Schlaganfall, Gehirntumor, Nierenversagen, Diabetes, Lebererkrankungen, psychische Erkrankungen, HIV-Infektion/AIDS.

Abgefragt werden darüber hinaus noch besondere private und berufliche Gefahren sowie ein geplanter Auslandsaufenthalt .

Württembergische Versicherung

Auch die Württembergische bietet eine vereinfachte Sonderaktion zur Risikolebensversicherung an: In Anspruch nehmen können die vereinfachten Anträge junge Eltern und Immobilienfinanzierer – absicherbar sind maximal 400.000 Euro über 25 Jahre, das Endalter liegt bei maximal 67 Jahren. Auch hier sind Körpermaße und Raucherstatus anzugeben, außerdem sind folgende Fragen zu beantworten:

- Sind Sie derzeit voll oder teilweise arbeitsunfähig?

- Waren Sie innerhalb der letzten zwei Jahre vor Antragstellung länger als zwei Wochen zusammenhängend krank oder wegen ein und derselben Erkrankung häufiger als zweimal in Behandlung, Beratung oder Kontrolle?

- Nehmen oder nahmen Sie innerhalb der letzten zwei Jahre regelmäßig Medikamente ein? Hierbei geht es um ärztlich verordnete Medikamente, zum Beispiel Betablocker, Blutverdünner, Insulin, Hormonpräparate, Antidepressiva. Nicht gemeint sind zum Beispiel Vitaminpräparate, Antibabypille oder ab und zu eingenommene Kopfschmerztabletten.

- Werden oder wurden Sie in den letzten fünf Jahren wegen der Folgen von Alkohol-, Drogen- oder Betäubungsmittelgenuss beraten oder behandelt, bzw. nehmen oder nahmen Sie in den letzten fünf Jahren Drogen oder Betäubungsmittel ein?

- Wurden in den letzten fünf Jahren Anträge auf Lebensversicherungen zu erschwerten Bedingungen angenommen oder abgelehnt?

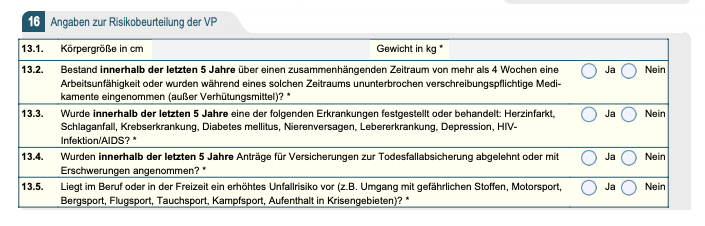

Hannoversche Leben

Auch die Hannoversche Risikolebensversicherung bietet die Möglichkeit, eine Risikolebensversicherung mit vereinfachten Gesundheitsfragen abzuschließen. Voraussetzung ist auch hier eine Praxis- bzw. Immobilienfinanzierung, die Laufzeit darf passend zur Darlehenslaufzeit gewählt werden. Grundsätzlich müssen Sie Angaben machen zu Ihrer Größe, zum Gewicht, zum Raucherstatus uns zu Hobbys. Darüber hinaus sind lediglich zwei Fragen zu beantworten, die sich nur auf die letzten beiden Jahre beziehen:

- Sind Sie voll arbeitsfähig, und waren Sie in den letzten zwei Jahren nicht länger als vier Wochen ununterbrochen arbeitsunfähig?

- Sind in den letzten zwei Jahren folgende Erkrankungen festgestellt oder behandelt worden: Herz-Kreislauferkrankungen, Krebs, Schlaganfall, chronische Nierenerkrankung, chronische Magen- oder Darmerkrankung, Diabetes, Lebererkrankungen, psychische oder neurologische Erkrankungen, HIV-Infektion/AIDS?

Abgefragt wird zudem, ob Sie privaten Gefahren durch Motorradsport etc. ausgesetzt sind.

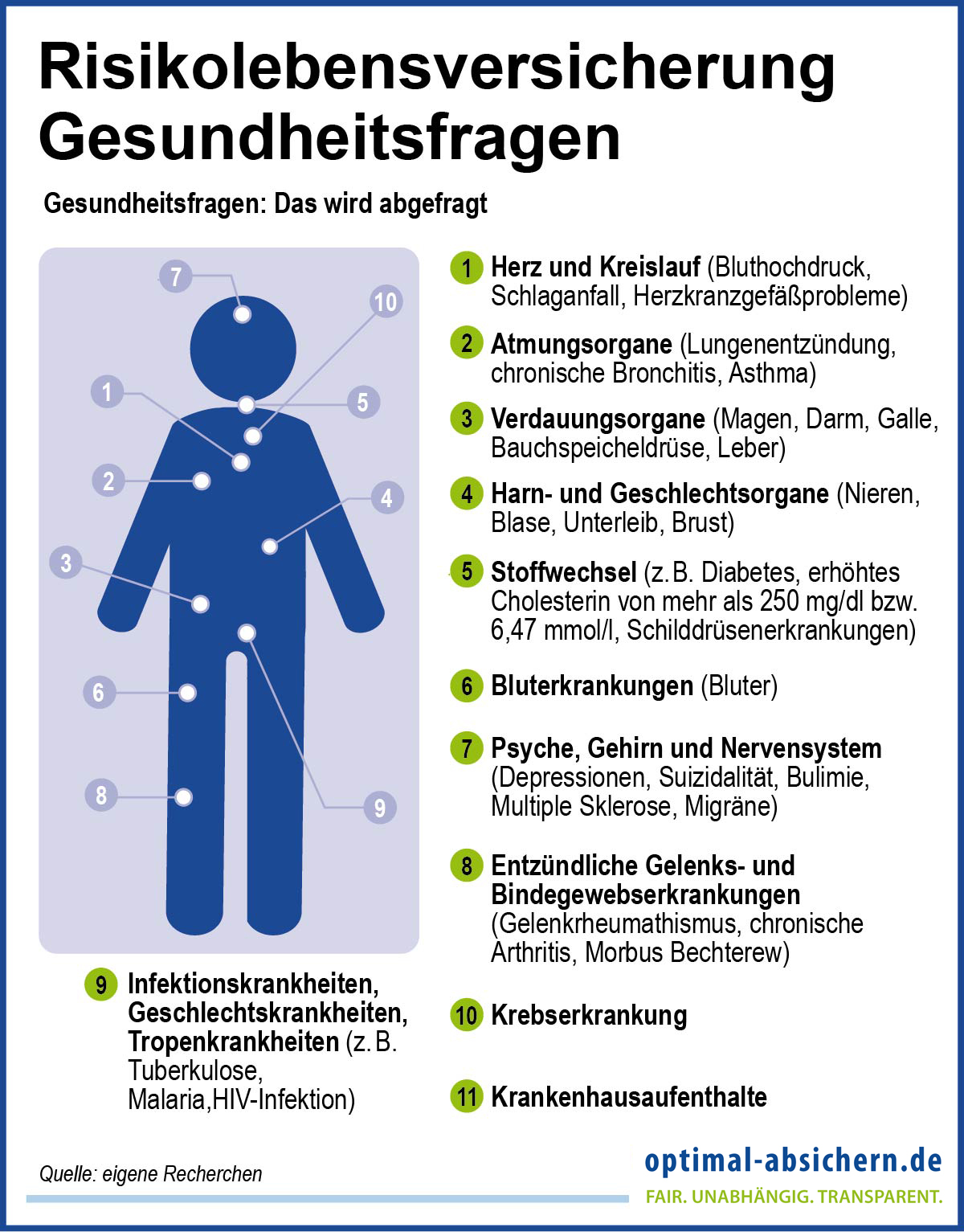

Die häufigsten Fragen und Antworten zur Gesundheitsprüfung in der Risikolebensversicherung

Nach was wird in der Gesundheitsprüfung gefragt? +

Eine Gesundheitsprüfung besteht bei der klassischen Risikolebensversicherung darin, dass Sie zu …

bestehenden oder früheren Erkrankungen befragt werden,

Ihr Freizeitverhalten offenlegen sollen,

den (Nicht-) Raucher-Status offenlegen müssen.

Beachten Sie dabei die folgenden Punkte:

bestehenden oder früheren Erkrankungen befragt werden,

Ihr Freizeitverhalten offenlegen sollen,

den (Nicht-) Raucher-Status offenlegen müssen.

Beachten Sie dabei die folgenden Punkte:

Abfragezeitraum

Bei Fragen zu ambulanten oder stationären Behandlungen und den entsprechenden Erkrankungen kommt es auf den Abfragezeitraum an: Stationär sind zehn Jahre Standard, ambulant fünf Jahre. Es gibt aber durchaus Versicherer, die bei beiden lediglich fünf Jahre abfragen. Drogen- und Alkoholmissbrauch wird in der Regel für fünf Jahre rückwirkend abgefragt.Nichtraucherstatus

Ein wichtiger Punkt für frische Nichtraucher: Manche Versicherer fragen tatsächlich nur den aktuellen Status "Stand heute" ab – andere gehen zwölf Monate zurück, manche noch länger!Fragen nach allgemeinen Störungen

Viele Anträge sehen vor, dass gezielt nach Erkrankungen gefragt wird – die Kataloge sind dabei mehr oder minder vergleichbar. Manche Versicherer fragen allerdings tatsächlich offen nach "Störungen” und “Beschwerden" – beides ist viel weiter gefasst als der Krankheitsbegriff. Zur Abgrenzung lesen Sie hier mehr.Wann wird auf eine Gesundheitsprüfung verzichtet? +

Wenn Sie bereits eine Risikolebensversicherung haben, ist eine Erweiterung ohne Gesundheitsfragen oft quasi eingebaut: Zum einen, wenn Sie eine Nachversicherungsgarantie vereinbart haben – Sie können dann die Versicherungssumme ohne erneute Gesundheitsprüfung anpassen. Und auch bei einer Dynamik kann die Versicherungssumme jedes Jahr um den vereinbarten Prozentsatz nach oben angepasst werden – auch in diesem Fall müssen Sie keine Gesundheitsfragen beantworten.

Wann bin ich nicht versicherbar? +

Einige Krankheiten und Vorerkrankungen führen oft zu Ablehnungen der Versicherer, dazu zählen vor allem …

- Alkoholabhängigkeit, auch bei Abstinenz von weniger als fünf Jahren

- bestehende Gehirntumore (auch gutartige)

- Brustkrebs, weniger als zehn Jahre ausgeheilt

- Chorea Huntington (Veitstanz)

- Darmkrebs, weniger als zehn Jahre ausgeheilt

- Dialysepflicht

- Drogenkonsum

- Herzinfarkt und Rauchen

- Herzklappenersatz

- HIV-Infektion/AIDS

- Koronare Herzkrankheit mit Bypass-Operation

- Leberzirrhose

- Leukämie, weniger als zehn Jahre ausgeheilt

- Schlaganfall

- Suizidversuch

- Zysten-Nieren

Was passiert eigentlich, wenn ich nach der Gesundheitsprüfung krank werde? +

Eine einmal abgeschlossene Risikolebensversicherung schützt Sie für die gesamte Vertragslaufzeit zu den vereinbarten Konditionen – das gilt auch, wenn Sie später krank werden. Wenn Sie einmal die Gesundheitsprüfung der Risikolebensversicherung durchlaufen bzw. die Gesundheitsfragen beantwortet haben, müssen Sie nach Vertragsabschluss auftretende Krankheiten nicht nachmelden. Etwas anderes gilt nur dann, wenn Sie während der Vertragslaufzeit zum Raucher werden. In diesem Fall müssen Sie das der Risikolebensversicherung mitteilen, und Ihr Vertrag kann auf einen Rauchertarif umgestellt werden.

Und was ist, wenn ein Risiko später wegfällt?

Wenn Sie ein erhöhtes Risiko "mitbringen" – etwa eine Vorerkrankung oder Ihre Leidenschaft für Zigaretten – dann müssen Sie meist einen Zuschlag zahlen, wenn Sie Ihre Hinterbliebenen absichern wollen. Sie sollten aber schon bei Vertragsabschluss vereinbaren, dass Risikozuschläge reduziert werden, wenn das entsprechende Risiko wegfällt. Werden Sie zum Beispiel zum Nichtraucher, kann sich das dann in niedrigeren Beiträgen niederschlagen.Gesundheitsfragen: Wie ehrlich muss ich denn sein? +

Bei der Beantwortung von Gesundheitsfragen gibt es keinen Ermessensspielraum – Sie haben eine vorvertragliche Anzeigepflicht und sind damit verpflichtet, ehrlich zu antworten. Und das ohne Wenn und Aber! Allerdings machen sich viele völlig falsche Gedanken, wie einfach eine Gesundheitsprüfung sein kann.

- Ihre behandelnden Ärzte können Auskunft geben zu Ihrem Gesundheitsstatus und damit beim Ausfüllen der Anträge helfen.

- Krankenkassen und die kassenärztliche Vereinigung speichern Ihre Gesundheitsdaten und erteilen ebenfalls Auskunft.

- Verschweigen Sie keine Erkrankungen, weil Sie sie für belanglos halten – vor allem nicht, wenn danach gefragt wird.

- Ehrlichkeit schadet nicht: Auch mit Angabe der Vorerkrankungen bekommen mehr als 95 von 100 Antragstellern die gewünschte Risikolebensversicherung.

Modell-Foto: colourbox.com