Private Krankenversicherung Tipps für die ideale Gesundheitsvorsorge

Private Krankenversicherung: Das Wichtigste im Überblick

- Leistungen

- Worauf achten?

- Wer braucht sie?

- ambulant für alltägliche Arztbesuche und auch ambulante Operationen sowie Medikamente und Hilfsmittel

- stationär für Komfort-Unterbringung und privatärztliche Versorgung im Krankenhaus

- Zahn für Zahnbehandlungen und Kostenerstattung bei Zahnersatz

- Obergrenzen: Bis zu welcher Höhe wird in den einzelnen Bereichen geleistet?

- Individuelle Tarife: Lassen sich die Leistungen nach Ihren Wünschen zusammenstellen und anpassen?

- Wartezeiten: Für welche Leistungen sind Wartezeiten vorgesehen?

- Selbstbehalte: Wie hoch ist Ihr jährlicher Eigenanteil?

- Beitragsstabilität: Wie haben sich die Beiträge in der Vergangenheit entwickelt – wie sieht es mit der Finanzstärke des Versicherers aus?

- Schnelle Erstattung: Wie kundenfreundlich ist der Versicherer, wenn es um die Auszahlung der zu erstattenden Kosten geht?

- Service: Wie gut und schnell ist der Versicherer erreichbar?

- Gutverdiener, die so ihre Beiträge deutlich senken können.

- Beamte zur Ergänzung der Fürsorge vom Dienstherrn.

- Selbstständige, die mit individuellen Leistungsinhalten und Selbstbeteiligungen ihre Kosten senken wollen.

- Studenten ohne Familienversicherung.

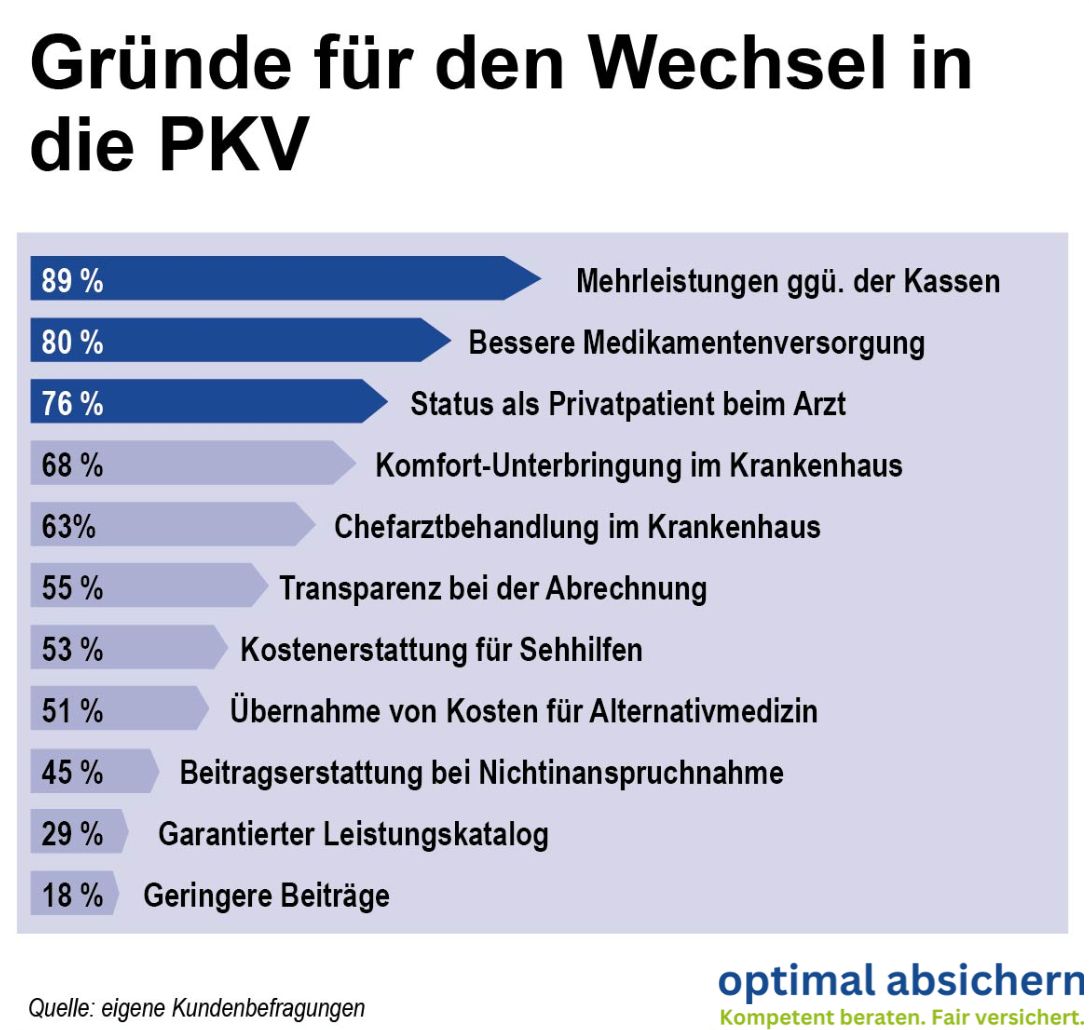

Was spricht für einen Wechsel in die PKV?

Einen Wechsel in die private Krankenversicherung verbinden viele mit einem Wechsel von der gesetzlichen Krankenkasse in eine bessere Gesundheitsvorsorge – das spricht für die PKV:1. Die medizinische Versorgung

Als Privatpatient haben Sie bei einer schweren Krankheit Anspruch darauf, im Krankenhaus von dem Spezialisten behandelt zu werden, dem Sie Ihre Genesung anvertrauen möchten. Und nur als Privatpatient haben Sie die Möglichkeit, in das Krankenhaus zu gehen, in dem Sie sich am besten aufgehoben fühlen – komfortable Unterbringung im Ein- oder Zwei-Bett-Zimmer auf Wunsch inklusive. Für Kassenpatienten gilt: Sie müssen in das Krankenhaus gehen, in das Ihr Arzt sie einweist. Tun sie das nicht und haben Sie keinen zwingenden Grund, ein anderes Krankenhaus zu wählen, müssen sie Mehrkosten ganz oder teilweise selbst übernehmen (§ 39 SGB V).2. Hilfsmittel, Medikamente und Co.

Als Privatversicherter haben Sie Anspruch auf alle Leistungen, die medizinisch notwendig und in Ihrem Vertrag vorgesehen sind. Dazu gehören auch die Kosten für einen Besuch beim Heilpraktiker, die Aufwendungen für Massagen und für weitere Hilfsmittel, so wie Sie sich versichert haben. Ihr Vorteil mit einer privaten Krankenversicherung: Ihre Leistungen sind vertraglich fixiert und können nicht nachträglich gestrichen werden – die der gesetzlichen Kassen schon.3. Arztbesuch

Privatversicherte bekommen in den meisten Praxen deutlich schneller Termine, weil viele Ärzte mittlerweile Sprechstunden nur für Privatpatienten anbieten, da bei denen ein deutlich höheres Honorar abgerechnet werden kann und auch kein Budget erschöpft ist. Außerdem können Sie als Privatpatient rein privatärztliche Praxen nutzen: Dort werden nur Privatversicherte angenommen, erhalten schneller Termine, und die Behandlungszeiten sind großzügiger kalkuliert.4. Freie Arztwahl

Als Privatversicherter suchen Sie sich den Arzt aus, der Sie behandeln soll. Sie können mit Ihrer privaten Krankenversicherung die Leistungen abrechnen, die bei einem Spezialisten Ihres Vertrauens entstehen.5. Altersvorsorge und Krankenversicherungsbeiträge

Bei Leistungen aus der betrieblichen Altersvorsorge zeigen sich besonders große Vorteile der privaten Krankenversicherung: Privatversicherte zahlen im Alter keine Abgaben auf Leistungen aus privaten Altersvorsorgeverträgen wie zum Beispiel Direktversicherungen, die über den Arbeitgeber abgeschlossen wurden. Sie erhalten die Leistungen der privaten Krankenversicherung zu 100 Prozent ohne Abzüge ausgezahlt, während gesetzlich Versicherte den vollen Krankenkassenbeitrag auf die private Zusatzrente zahlen müssen.6. Sie zahlen niedrigere Prämien

Alle beschriebenen Vorteile beim Vergleich PKV oder GKV gehen damit einher, dass Sie vor allem bei einem Wechsel in jüngeren Jahren über einen langen Zeitraum deutlich weniger Prämie zahlen als gesetzlich Versicherte – die besseren Leistungen der privaten Krankenversicherung sind also auch noch günstiger. Im Alter steigen die Beiträge für Privatversicherte in aller Regel an, allerdings werden die Steigerungen durch die gesetzlich vorgeschriebenen Beitragsrückstellungen abgefedert.Und die Nachteile?

Wenn es um die Vor- und Nachteile der privaten Krankenversicherung geht, zeigt sich bei der Familienversicherung einer der gravierendsten Nachteile im Vergleich PKV mit GKV: Denn in der gesetzlichen Kasse sind alle Familienmitglieder und unter bestimmten Voraussetzungen ist auch der Partner beitragsfrei mitversichert – während die private Krankenversicherung solche Leistungen nicht kennt und jeder einen eigenen Vertrag abschließen muss.Und auch die Beitragssteigerungen im Alter können in vielen Tarifen zu einem echten Problem werden – es empfiehlt sich daher, einen Teil der Ersparnis, den Sie als PKV-Versicherter haben, für das Alter zurückzulegen. Denn eine Rückkehr in die GKV ist nur unter engen Voraussetzungen möglich. Wenn ein Wechsel in die Krankenvollversicherung nicht möglich ist, kann es sinnvoll sein, ergänzende Leistungen über Zusatz-Policen wie eine Zahnersatzversicherung oder eine Krankenhauszusatzversicherung in Anspruch zu nehmen.

Die häufigsten Gründe für einen Wechsel in die PKV

Wer kann in die private Krankenversicherung wechseln?

Grundsätzlich können in die private Krankenversicherung alle Arbeitnehmer wechseln, deren Bruttoeinkommen über der Jahresentgeltgrenze von 59.400 Euro jährlich bzw. 4.950 monatlich liegt. Ohne Erreichen einer Einkommensgrenze dürfen sich- Beamte,

- Studenten und

- Selbstständige

Wie werden die Kinder versichert?

| Familienversicherung möglich für die Kinder? | |

|---|---|

| Der privatversicherte Elternteil verdient maximal bis zur JAEG von 59.400 Euro. | |

| Der GKV-Versicherte verdient über der JAEG von 59.400 Euro und mehr als der privatversicherte Elternteil. | |

| Der Privatversicherte verdient über der JAEG und mehr als der GKV-versicherte Elternteil. | Das Kind kann beitragspflichtig in der GKV oder beitragspflichtig in der PKV versichert werden |

Und was gilt bei unverheirateten Eltern?

Kinder: Recht auf eine Mitversicherung in der privaten Krankenversicherung

Direkt nach der Geburt ist die private Krankenversichrung für das Kind auch sehr leicht zu bekommen: Denn ein Baby muss von der privaten Krankenversicherung eines Elternteils aufgenommen werden, wenn es der PKV binnen zwei Monaten nach der Geburt nachgemeldet wird. Die private Krankenversicherung muss Ihr Kind also mit einem Vollschutz versehen – und zwar ohne Gesundheitsprüfung und Aufschläge für bei der Geburt bereits bekannte Krankheiten. Eltern können dabei den Schutz wählen, den Sie selbst auch haben – bessere Leistungsmerkmale wie zum Beispiel Einbettzimmer für das Kind statt Zweibettzimmer bei den Eltern können dann mit einer Gesundheitsprüfung durch die PKV versehen werden.Ist die Zwei-Monats-Frist verstrichen, kann Ihr Kind auch privat versichert werden, allerdings findet dann eine Gesundheitsprüfung statt. Kinder können dann von der privaten Krankenversicherung genauso abgelehnt werden wie Erwachsene auch – und auch Risikozuschläge und Leistungsausschlüsse sind dann in der privaten Krankenversicherung möglich.

Private Krankenversicherung: Leistungskriterien im Detail

| Premium-Tarife | Basis-Tarife | |

|---|---|---|

| Bereich AMBULANT | ||

Hierzu zählen alle Behandlungen: Wichtig ist, dass sie bis zum Höchstsatz der GOÄ übernommen werden. Bei sehr guten Verträgen werden sogar Leistungen über diesen Höchstsatz hinaus erstattet, um Behandlungen durch teure Spezialisten zu ermöglichen. Arztbesuche | Keine Leistungen über GOÄ hinaus | |

Unter Hilfsmitteln versteht man alle medizinisch notwendigen Mittel, die der Arzt Ihnen verschreibt, um Krankheiten zu bekämpfen oder zu lindern. Dazu gehören z. B. Rollstühle, Prothesen, aber auch Einlagen und orthopädische Schuhe. Im Idealfall erstattet Ihr Tarif die Hilfsmittel ohne Einschränkung. Hilfsmittel | ||

Als Brillenträger sollten Sie nur einen Tarif bei einer privaten Krankenversicherung wählen, der die Erstattung der Kosten für Brillen und Kontaktlinsen vorsieht. In der Regel gibt es pro Jahr eine Obergrenze, bis zu der die Krankenversicherung sich an den Kosten beteiligt. Darüber hinausgehende Beträge müssen Sie selbst zahlen. Sehhilfen | eingeschränkt Höchstbeträge vorgesehen | eingeschränkt Höchstbeträge vorgesehen |

Achten Sie beim Abschluss der privaten Krankenversicherung darauf, dass Vorsorgeuntersuchungen bezahlt werden. Im Idealfall übernimmt die private Krankenversicherung alle Vorsorgeuntersuchungen unabhängig davon, wie alt Sie sind und wo diese Untersuchungen durchgeführt werden. Vorsorgeuntersuchungen | Ggf. der Höhe und Art der Untersuchung nach begrenzt | |

Sie entscheiden selbst, zu welchem Spezialisten Sie gehen. Freie Arztwahl | Ggf. Primärarztprinzip mit Überweisung | |

| Bereich STATIONÄR | ||

Im Idealfall werden alle Behandlungskosten wieder bis zum Höchstsatz der Gebührenordnung für Ärzte oder darüber hinaus erstattet. Behandlungskosten | Keine Leistungen über GOÄ hinaus | |

Sie entscheiden, durch welchen Spezialisten Sie behandelt und betreut werden. Freie Wahl des Behandlers | ggf. eingeschränkt | |

Die freie Wahl des Krankenhauses sollte im Tarif nicht eingeschränkt sein, denn nur dann können Sie sich selbst das Krankenhaus aussuchen, in dem Sie operiert werden wollen. Freie Krankenhauswahl | ggf. eingeschränkt | |

Wenn Sie im Krankenhaus liegen, hängt die Genesung natürlich auch von der Art der Unterbringung ab. Ihr Tarif bei der privaten Krankenversicherung sollte deshalb auch die Unterbringung in einem 1- oder 2-Bett-Zimmer vorsehen. Unterbringung im Einbettzimmer | meist nur 2-Bett-Zimmer | |

| Bereich ZAHN | ||

Bei leistungsstarken Tarifen trägt die private Krankenversicherung die Kosten für reguläre Zahnarztbehandlungen zu 100 %. Dazu gehören Routine- und Vorsorgeuntersuchungen, die Entfernung von Zahnbelag, Maßnahmen zur Parodontose-Behandlung und einfache Füllungen. Auch bei Zahnarztbehandlungen gilt: Die Kosten sollten mindestens bis zur Höhe der Gebührenordnung für Ärzte erstattet werden. Behandlungskosten | Keine Leistungen über GOÄ hinaus | |

Inlays und Implantate sind heute die erste Wahl bei aufwändigem Zahnersatz – dementsprechend sollten die Kosten dafür auch als Zahnbehandlung anerkannt und in voller Höhe übernommen werden. Die Erstattungssätze liegen in der Regel zwischen 40 bis zu 100 Prozent. Zahnersatz | 80 bis 90 % von der Gesamtrechnung inkl. GKV-Anteil | Erstattungen oft begrenzt auf 50 bis 70 % der Gesamtkosten inkl. GKV-Anteil |

Kosten für Zahnreinigungen und andere Vorsorgemaßnahmen werden erstattet. Prophylaxe | oft reduzierter Leistungskatalog | |

Kosten für kieferorthopädische Maßnahmen werden zumindest bei jüngeren Versicherten ersetzt. Kieferorthopädie | in der Regel nur für Jugendliche |

Tipp: Die Alternative – GKV-Schutz mit Kostenerstattung

Sie wollen in der GKV bleiben, möchten aber dennoch privatärztlich behandelt werden? Dann wählen Sie die Kostenerstattung der GKV und einen Zusatztarif für die Mehrkosten. Mehr zum Prinzip der Kostenerstattung hier.Private Krankenversicherung: Die Hürde Risikoprüfung

Auskunft müssen Antragsteller im ambulanten Bereich geben, wo es meist um die ärztlichen Untersuchungen der letzten drei bis fünf Jahre geht. Auch wenn Bagatell-Erkrankungen in der Regel ohne Bedeutung sind: Was eine Bagatelle ist, sollte besser der Versicherer und sollten nicht Sie selbst entscheiden. Niemand sollte im Antrag Arztbesuche unterschlagen, weil er sie selbst für irrelevant hält.

Auch stationäre Behandlungen müssen angegeben werden, meist für die letzten zehn Jahre. Eine weitere Frage bezieht sich auf Operationen, wobei damit die stationären wie auch die ambulanten gemeint sind. Ebenfalls gefragt wird nach psychischen Behandlungen in den letzten fünf bis zehn Jahren. Wer in diesem Zeitraum in psychischer Behandlung war, wird in der Regel abgelehnt.

Ebenfalls ein Thema sind die Zähne. Hier geht es weniger um Routine-Behandlungen, sondern vor allem um den Zustand des Gebisses. Entscheidend ist, ob Zähne fehlen, ob gerade eine Behandlung läuft oder ob kieferorthopädische Maßnahmen geplant sind. Einige Versicherer wollen es auch ganz genau wissen, um ihr Risiko einzugrenzen, und fragen nach bereits erfolgten Behandlungen und deren Alter. Denn erfahrungsgemäß werden zehn Jahre alte Brücken und Kronen irgendwann ersetzt werden müssen.