Krankenversicherungen Gesundheit – einfach besser versichern

Die Gesundheitsversicherungen auf einen Blick:

Gesetzliche KrankenversicherungPrivate Krankenversicherung

Zahnzusatzversicherung

Stationäre Zusatzversicherung (Krankenhauszusatzversicherung)

Ambulante Zusatzversicherung

Krankentagegeldversicherung

Auslandskrankenversicherung

Weitere Versicherungen

Das Leistungsniveau der einzelnen gesetzlichen kassen unterscheidet sich doch zum Teil erheblich - natürlich nicht bei den Pflichtleistungen, die im Sozialgesetzbuch festgeschrieben sind. Von diesem Leistungsniveau dürfen die gesetzlichen Kassen Ihnen keine Leistungen streichen. Anders sieht es aus bei Mehrleistungen, die die Kassen ihren Mitgliedern ohne weitere Zusatzkosten zusätzlich zu den gesetzlich vorgeschriebenen Leistungen unterbreiten. Dazu zählen zum Beispiel Bonusprogramme, die Erstattung von Kosten für Reiseschutzimpfungen, ebenso wie ein erweitertes Angebot für die häusliche Krankenpflege oder Haushaltshilfen über den gesetzlich vorgesehenen Rahmen hinaus. Außerdem unterscheiden sich die Zusatzbeiträge zum Teil erheblich - eimn Kassenwechsel kann also auch eine Beitragsersparnis bringen.

Die private Krankenversicherung ist vor allem eine Option für Gutverdiener, die so ihre Beiträge deutlich senken können. Auch eine Zielgruppe sind Beamte zur Ergänzung der Fürsorge vom Dienstherrn sowie Selbstständige, die mit individuellen Leistungsinhalten und Selbstbeteiligungen ihre Kosten senken wollen. Die private Krankenversicherung muss alle Bereiche der Gesundheitsvorsorge absichern. Dazu gehören Leistungen in den Bereichen ambulant (für alltägliche Arztbesuche und auch ambulante Operationen sowie Medikamente und Hilfsmittel), stationär (für Komfort-Unterbringung und privatärztliche Versorgung im Krankenhaus) sowie Zahn für Zahnbehandlungen und Kostenerstattung bei Zahnersatz

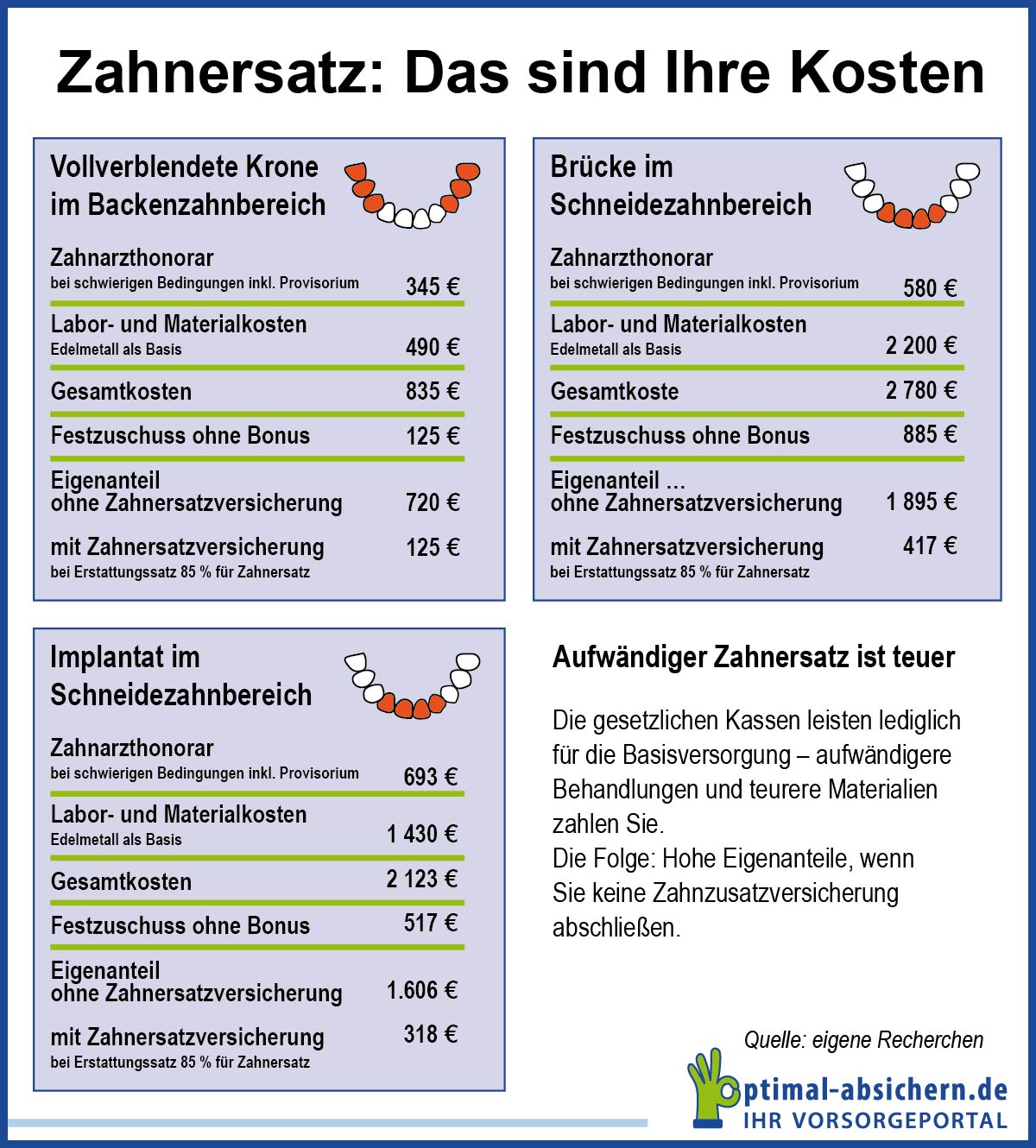

Zahnzusatzversicherung

Eine Zahnzusatzversicherung ist der umfassende Schutz für Ihre Zahngesundheit und leistet für- Zahnersatz

- Zahnbehandlung

- Kieferorthopädie

- Prophylaxe

Sinnvoll ist der Schutz vor allem für

- gesetzlich Versicherte, die eine höherwertige Zahnbehandlung und Zahnersatz nach Wunsch möchten.

- Gesundheitsbewusste, die für Ihre Vorstellungen von Zahngesundheit nicht auf hohen Eigenanteilen sitzen bleiben möchten.

- Familien, wenn bei den Kindern kieferorthopädische Behandlungen abgedeckt sein sollen.

+

Krankenhauszusatzversicherung

Eine Krankenhauszusatzversicherung erlaubt Ihnen im Ernstfall eine stationäre Versorgung nach Ihren Wünschen und ermöglicht

- freie Krankenhauswahl,

- freie Wahl des Behandlers,

- Komfort-Unterbringung,

- vor- und nachstationäre Betreuung,

- ambulante Operationen als Privatpatient.

Mit einer ausgezeichneten Krankenhauszusatzversicherung werden die Mehrkosten für Wahlleistungen abgedeckt und die Arzthonorare bis zum 3,5-fachen Satz der Gebührenordnung für Ärzte, der GOÄ, erstattet, sodass Sie wie ein Privatpatient betreut werden.

Sinnvoll ist der Schutz vor allem für gesetzlich Versicherte, die …

Sinnvoll ist der Schutz vor allem für gesetzlich Versicherte, die …

- eine medizinische Versorgung durch einen Arzt Ihrer Wahl im Krankenhaus Ihrer Wahl sicherstellen wollen.

- Privatsphäre und Ruhe wünschen und deshalb nicht in einem Mehrbettzimmer untergebracht werden möchten.

- eine umfassende Versorgung im stationären Bereich wünschen, die nicht durch die Fallpauschalen der Kassen gedeckelt wird.

Zusatzversicherungen für GKV-Versicherte: Für immer mehr erste Wahl

+

.jpg)

Ambulante Zusatzversicherung

Ambulante Zusatzversicherungen sehen Leistungen in den verschiedensten medizinischen Bereichen vor, unter anderem für …- Heilpraktikerbehandlungen,

- privatärztliche Versorgung im ambulanten Bereich,

- Kostenerstattung für Sehhilfen, sog. Brillenversicherungen, oft in Verbindung mit weiteren Leistungen,

- Ergänzungsleistungen bei Wahl des Kostenerstattungsprinzips in der GKV.

Eine ambulante Zusatzversicherung ist immer dann eine gute Wahl, wenn

- Wert gelegt wird auf alternative Behandlungsmethoden, die die Kassen nicht tragen.

- Brillenträger regelmäßig neue Sehhilfen in Anspruch nehmen wollen.

- GKV-Versicherte ohne Wechsel in die private Krankenvollversicherung privatärztlich behandelt werden möchten.

Krankentagegeldversicherung

Krankentagegeldversicherungen leisten im versicherten Umfang ab dem gewählten Tag bei Krankschreibung einen Einkommensersatz – die Zahlungen werden so lange geleistet, bis die Arbeitsunfähigkeit vorbei ist oder der Betroffene dem Arbeitsmarkt nicht mehr zur Verfügung steht.

Die Krankentagegeldversicherung ist eine sinnvolle Absicherung für…

Die Krankentagegeldversicherung ist eine sinnvolle Absicherung für…

- gesetzlich Versicherte, die das Krankengeld der GKV ergänzen möchten.

- Privatversicherte, die ohne Krankentagegeld keine Ansprüche auf Entgeltfortzahlung nach dem 43. Tag der Krankheit haben.

- Selbstständige, die sich immer privat absichern müssen, um im Krankheitsfall Leistungen zu erhalten.

Auslandskrankenversicherung

Eine Auslandskrankenversicherung ist vor allem bei Aufenthalten außerhalb der EU und des EWR für gesetzlich Versicherte sinnvoll, um im Krankheitsfall abgesichert zu sein. Zwar gibt es mit einigen Ländern Sozialversicherungsabkommen, die eine Behandlung vor Ort in Europa ermöglichen sollen, ohne dass die Kosten Ihnen berechnet werden. Allerding ist je nach Höhe der Honorare das GKV-Niveau schnell überschritten. Und in vielen Urlausbregionen wie den USA, Asien oder auch Südamerika werden deutsche Kassenpatienten nur auf eigene Rechnung behandelt. Eine Auslandskrankenversicherung leistet für

- Krankenhausaufenthalte und notwendige Operationen,

- erforderliche Arzt- und Zahnarztbesuche,

- Kosten für Heil- und Hilfsmittel vor Ort,

- den Rücktransport, wenn Sie nicht mehr alleine reisen können.

Erforderlich ist die Auslandsreisekrankenversicherung für

- gesetzlich Versicherte, die im Ausland oft ohne schutz dastehen.

- Privatversicherte, wenn der Tarif im Ausland generell oder im speziellen Fall nicht leistet.

Modell-Foto: colourbox.com