Zehn Tipps für die Immobilienfinanzierung Sichere Hausfinanzierung

Tipp 1 für die Immobilienfinanzierung: Eigenkapital einsetzen

Eigenes Kapital ist das A und O einer soliden Baufinanzierung – eine Baufinanzierung ohne Eigenkapital ist gefährlich und zu teuer. Setzen Sie Ihr Eigenkapital bis auf einen Notgroschen ein, wenn Sie bauen oder kaufen möchten. Denn die Bank bekommt von Ihnen auch in Niedrigzinszeiten immer mehr Zinsen für das Hypothekendarlehen, als Sie Ihnen für das Ersparte zahlt – Geld auf der hohen Kante bringt bei einer laufenden Immobilienfinanzierung also nichts. Ganz im Gegenteil: Während Sie für 25.000 Euro Sparguthaben im Jahr gerade einmal 250 Euro Zinsen bekommen, die eventuell noch versteuert werden müssen, verlangt die Bank für 25.000 Euro Darlehen im Schnitt 500 Euro und mehr. Das heißt für Ihre Baufinanzierung: Sie legen Geld an und machen dabei einen Verlust – in unserem Beispielfall mindestens 250 Euro.Der richtige Weg: Rechnen Sie für eine solide Baufinanzierung einen Eigenkapitalanteil von mindestens 30 Prozent bei einem Kreditanteil von 70 Prozent. Bunkern Sie kein eigenes Geld, sondern setzen Sie es für die Immobilienfinanzierung ein. Sie sparen Zinsen und senken durch eine niedrigere Beleihungsgrenze oft sogar den Zinssatz der gesamten Hausfinanzierung.

Tipp 2 für die Hausfinanzierung: Nebenerwerbskosten richtig einschätzen

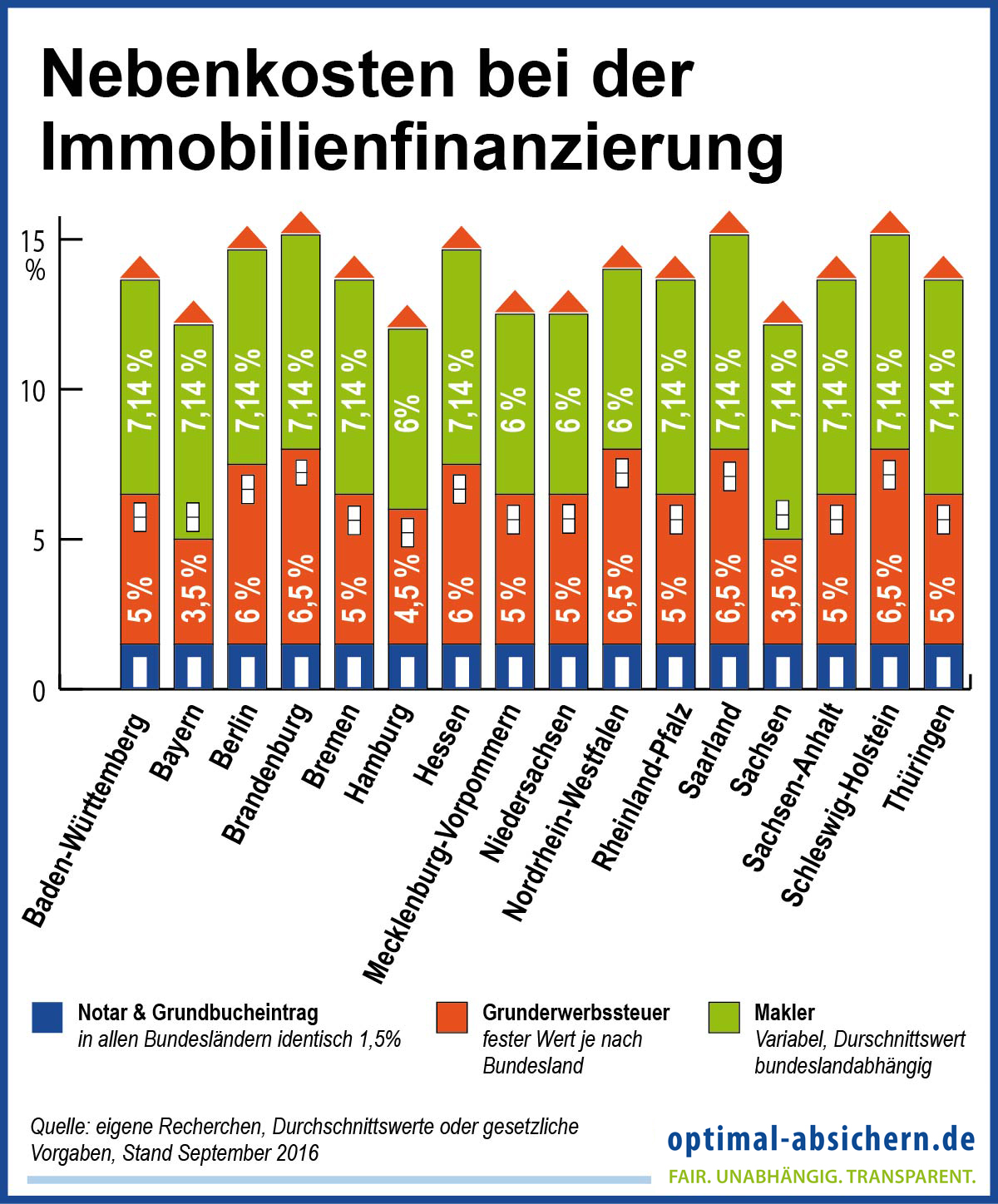

Viele vergessen bei der Immobilienfinanzierung, dass zum Kaufpreis noch die Nebenerwerbskosten kommen. Tragen muss diese Kosten der Erwerber. Bei der Hausfinanzierung ist davon auszugehen, dass der Finanzierer diese Kosten nicht mitfinanziert. Je nach Bundesland schwankt die Höhe, aber insgesamt können die Nebenkosten noch einmal bis zu 16 Prozent der Kaufsumme ausmachen.+

Tipp 3 für die Hausfinanzierung: Tilgung so hoch wie möglich ansetzen

Bei einem Hypothekendarlehen wird die Bank Ihnen immer eine möglichst niedrige anfängliche Tilgung vorschlagen. Im Klartext bedeutet das: Das Darlehen ist so berechnet, dass die Rate im Jahr so hoch ist wie der Zins plus dem Prozentsatz der Tilgung.Ein Beispiel: Bei einer Baufinanzierung mit einer Finanzierungssumme von 200.000 Euro und einem Zins von zwei Prozent liegt die Rate bei einer Tilgung von einem Prozent bei 6.000 Euro jährlich und damit bei 500 Euro im Monat. Im Laufe der Zeit wird der Zinsanteil an Ihrer monatlichen Rate immer geringer – denn Sie zahlen ja regelmäßig zumindest einen kleinen Teil des geliehenen Geldes zurück. Der Haken an der Sache: Bei einer anfänglichen Tilgung von einem Prozent und einem Darlehenszins von zwei Prozent für die gesamte Laufzeit brauchen Sie über 50 (!) Jahre, bis das Darlehen zurückbezahlt ist.

Jetzt wissen Sie auch, warum die Bank Ihnen diese niedrige Tilgung empfiehlt: Sie möchte Geld an Ihnen und Ihrer Hausfinanzierung verdienen, und zwar so lange und so viel wie möglich.

Das ist wichtig für Sie: Wählen Sie von Anfang an eine Tilgung von mindestens zwei Prozent. Dadurch wird zwar die monatliche Rate höher, aber Sie zahlen Ihr Darlehen erheblich schneller zurück und sparen tausende Euro Zinsen. Zum Vergleich für Ihren Baukredit: Ein Darlehen über 200.000 Euro mit zwei Prozent Zinsen und einem Prozent Tilgung kostet Sie insgesamt 130.000 Euro Zinsen in 55 Jahren. Bei drei Prozent Tilgung sind Sie nach rund 26 Jahren schuldenfrei und haben nur 55.000 Euro Zinsen gezahlt. Die Ersparnis: 75.000 Euro Zinsen mit nur einer Belastung von 500 Euro statt 833 Euro.

Tipp 4 für die Immobilienfinanzierung: Bleiben Sie beim Klassiker

Der beste Weg zu einer soliden und günstigen Immobilienfinanzierung ist immer noch das ganz normale Annuitätendarlehen: Bei dem nehmen Sie einen Kredit in Höhe einer bestimmten Summe auf und stottern Monat für Monat eine feste Summe ab, bis das Hypothekendarlehen ausläuft oder Sie die Schuld getilgt haben. Alle anderen Wege für eine Immobilienfinanzierung sollten Sie sehr genau anschauen, bevor Sie sich darauf einlassen: So bieten Bausparverträge heute beispielsweise kaum noch Vorteile gegenüber einem Bankdarlehen. Der Reiz der Bausparverträge liegt ja darin, dass Sie nach einer Ansparphase mit mauen Guthabenzinsen ein besonders günstiges Darlehen bekommen – nun sind aber mittlerweile die Bankzinsen so niedrig, dass sie kaum höher sind als die für Bauspardarlehen.Wichtig: Andere Finanzierungsvarianten für die Baufinanzierung sind sogar gefährlich! So werden beispielsweise Fremdwährungsdarlehen mit einem niedrigen Zinssatz angeboten – der Haken an der Sache: Verändert sich der Wert dieser Währung (zum Beispiel der Schweizer Franken) im Verhältnis zum Euro, wird aus der Baufinanzierung ein unkalkulierbares Risiko!

Tipp 5: Kosten nach Baufortschritt berücksichtigen

Viele Bauherren übersehen in der Immobilienfinanzierung einen wesentlichen Punkt: Wird die Immobilie nämlich Schritt für Schritt nach Baufortschritt bezahlt, fallen auch Schritt für Schritt Finanzierungskosten an. Denn sobald der Bauträger einen bestimmten Bauabschnitt (zum Beispiel Fertigstellung des Kellers) erledigt hat, will er Geld haben. Und sobald die Bank das Geld ausgezahlt hat, werden bei Ihrer Immobilienfinanzierung Zinsen fällig, die Sie natürlich zahlen müssen. Und wenn Sie diese Zinsen nicht aus der eigenen Tasche zahlen, werden sie in der Regel dem Darlehenskonto belastet – und damit steht Ihnen diese Summe nicht mehr für die kalkulierte Finanzierung zur Verfügung.Planung ist alles: Rechnen Sie die Kosten für die Zinsen bis zur Fertigstellung auf jeden Fall mit in Ihre Finanzierung ein. Pro ausgezahlten 100.000 Euro aus der Immobilienfinanzierung müssen Sie bei einem Zinssatz von zwei Prozent monatlich mit 167 Euro Zinsen rechnen. Legen Sie dafür Geld zurück, oder beantragen Sie ein entsprechend höheres Darlehen.

Tipp 6: Möglichkeit zur Sondertilgung offenhalten

Achten Sie bei Ihrer Baufinanzierung auf die Möglichkeit, Sondertilgungen leisten zu können. Gemeint ist damit die Möglichkeit, dass Sie einmal jährlich einen Teil des Darlehens (meist fünf bis zehn Prozent der ursprünglichen Summe) außer der Reihe zurückzahlen können. Diese Klausel gibt Ihnen zum Beispiel die Möglichkeit, bei einer hohen Steuererstattung oder einer Rate der Eigenheimzulage das Geld wirklich für die Rückzahlung des Darlehens zu verwenden.So nutzen Sie die Sondertilgung: Diese Rückzahlungen außer der Reihe haben einen außergewöhnlichen Vorteil. Da Sie die zusätzlich getilgten Schulden nicht mehr weiter mit "durchschleppen" müssen, sparen Sie sich die Zinsen darauf. Und das kann bei genauerem Nachrechnen ein tolles Geschäft für Sie werden: Zahlen Sie beispielsweise bei Ihrer Immobilienfinanzierung bei einem Zinssatz von zwei Prozent nur zweimal 3.500 Euro nach fünf und nach sieben Jahren zusätzlich ab, spart das über die gesamte Laufzeit der Finanzierung 3.300 Euro Zinsen!

Tipp 7: Anschlussfinanzierung im Auge behalten

Die Bauzinsen sind im Vergleich auf einem historisch niedrigen Stand – so günstig war es noch nie, eine Wohnung zu kaufen oder ein Haus zu bauen. Diesen Vorteil sollten Sie sich nicht nur für die Immobilienfinanzierung heute sichern, sondern für die gesamte Finanzierung. Wenn Sie jetzt eine Hausfinanzierung mit Ihrer Bank aushandeln, dann lassen Sie sich die Zinsen für die Baufinanzierung gleich für die gesamte Finanzierungszeit festschreiben. Das kostet Sie zwar einen Zinsaufschlag von 0,1 bis 0,3 Prozentpunkten, aber dafür haben Sie die Finanzierung bis zum Ende des Hypothekendarlehens durchgeplant. Alternativ ist es bei auslaufenden Finanzierungen auch möglich, die aktuell günstigen Zinsen bereits für die Zukunft mit einem Forward-Darlehen zu sichern.Heute für morgen sparen: Stellen Sie sich vor, Sie schließen bei Ihrer Immobilienfinanzierung jetzt einen Darlehensvertrag über 100.000 Euro mit einer Zinsbindung von nur zehn Jahren ab. Am Ende der zehn Jahre stehen die Zinsen für die neue Baufinanzierung auf einem sagenhaften Hoch von fünf Prozent jährlich, während Sie jetzt nur 1,5 Prozent zahlen. Bei einem gleichen Tilgungssatz erhöht sich bei einer Restschuld von 100.000 Euro die monatliche Rate um fast 300 Euro, der höhere Zins kostet sie mehrere tausend Euro zusätzlich.

Tipp 8: Eigenleistungen bei der Hausfinanzierung realistisch kalkulieren

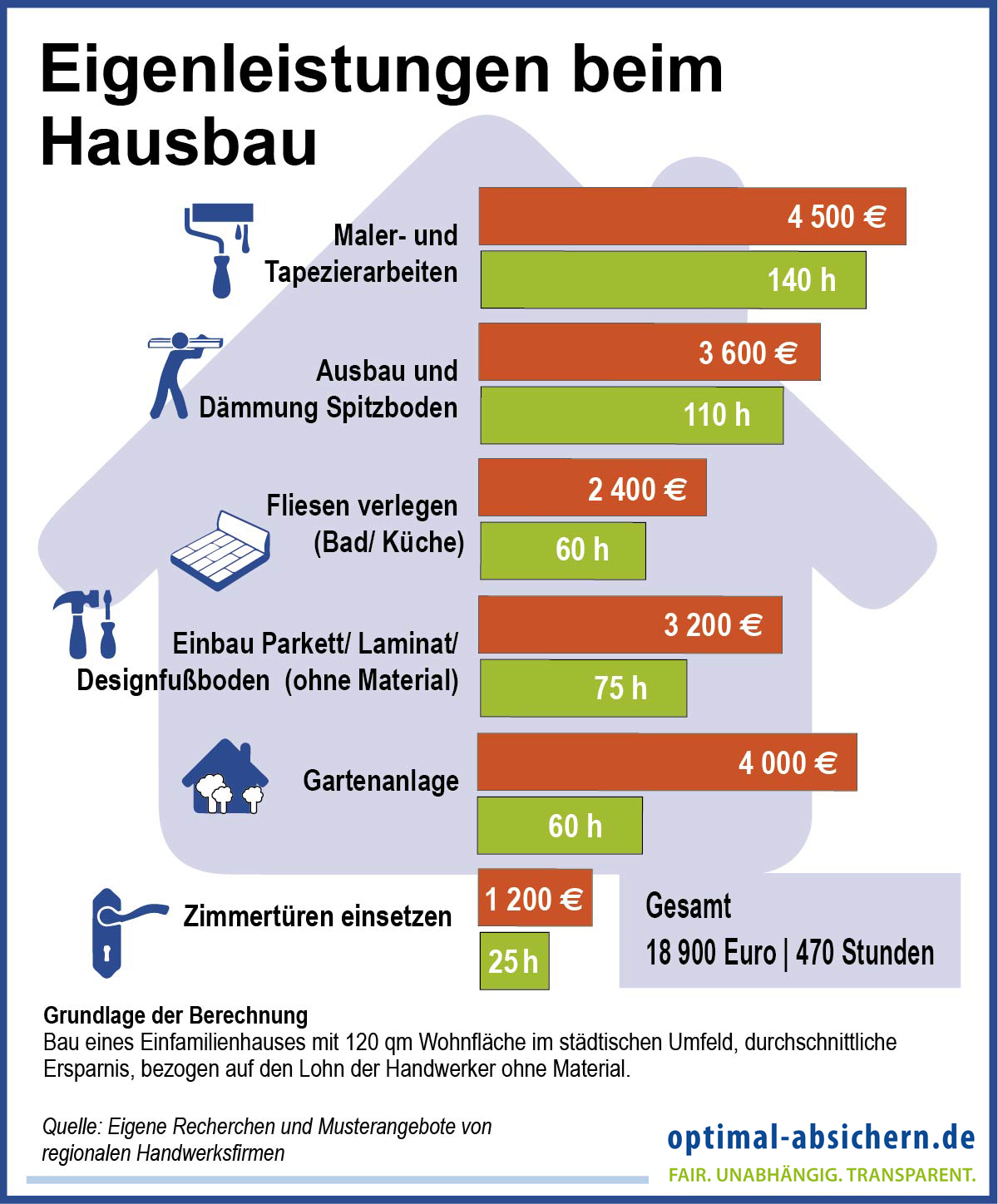

Eine Hausfinanzierung eröffnet – gerade bei schmalerem Budget – immer die Möglichkeit, Eigenleistungen einzusetzen. Allerdings schätzen angehende Bauherren bei der Hausfinanzierung die eigenen Fähigkeiten oft deutlich falsch ein und trauen sich zu viel zu – andere schätzen die mögliche Ersparnis viel zu hoch ein. Die Folge: Die Finanzierung geht nicht auf, es muss teuer nachfinanziert werden. Die folgende Grafik zeigt den Aufwand für Bauherren, wenn sie selbst Hand anlegen – und die mögliche Ersparnis.+

Wichtig auch zu beachten: Eigenleistungen in Höhe von fünf bis zehn Prozent der Bausumme sind realistisch – es sollte aber auch geklärt werden, ob der eigene Immobilienfinanzierer diese Eigenleistungen auch wirklich anerkennt. Denken Sie im Übrigen auch daran, dass Sie nur am Arbeitslohn sparen, nicht an den Materialkosten. Und trauen Sie sich nicht zu viel zu – wer Eigenleistungen nicht fachgerecht erbringt, riskiert schwere Fehler am Bau!

Tipp 9: Den richtigen Moment finden – und die richtige Immobilie

Hausfinanzierung ist nicht gleich Hausfinanzierung: Alleine an den individuellen Zinssätzen werden Sie merken, dass die Banken den Antragsteller und "seine" Immobilie für die Finanzierung sehr genau bewerten. So gibt es Risikofaktoren, die den Zins steigen lassen – und es gibt bessere "Risiken", die mit einem Top-Zins bei der Immobilienfinanzierung belohnt werden.Immobilienfinanzierung: Das sehen Banken positiv

- Beamtenstatus

- Tätigkeit im langjährigen Angestelltenverhältnis

- eigene Nutzung der Immobilie zu Wohnzwecken

- festes Gehalt ohne Leistungsanteile

- leicht zu verkaufende Immobilien in Top-Lagen

- Neubauobjekte beziehungsweise Immobilien in gutem Zustand

- sehr guter Schufa-Score

Hausfinanzierung: Das sehen Banken kritisch

- Antragsteller in der Probezeit

- Selbstständige Hausfinanzierer

- hohe leistungsorintierte Gehaltsbestandteile

- Vermietungsobjekte (lageabhängig)

- Immobilien mit geringerem Wiederverkaufswert (wegen Lage/Zustand)

- schlechte Bonität im Scoring

Tipp 10: Die Risikovorsorge ist Bestandteil einer sicheren Finanzierung

Wer eine Hausfinanzierung anstößt, sollte sich der Risiken bewusst sein, die den Finanzierer und seine Angehörigen außerhalb der Immobilie treffen können – vor allem durch Invalidität und Tod. Deshalb ist der Schutz mit einer ausreichenden Risikolebensversicherung und einer Berufsunfähigkeitsversicherung so wichtig – letztere ersetzt das Einkommen, wenn der Job aus gesundheitlichen Gründen aufgegeben werden muss. Und die Risikolebensversicherung gibt den Hinterbliebenen finanziellen Rückhalt, wenn dem Hauptverdiener etwas zustößt und sein Einkommen wegfällt. Ebenfalls hilfreich kann eine private Arbeitslosenversicherung sein, die bei einer unverschuldeten Arbeitslosigkeit die gesetzlichen Leistungen auf das letzte Einkommen aufstockt.Modell-Foto: colourbox.com